经济政策不确定性与家族企业创新

——融资约束及政府补助视角

2022-04-27 09:09杨昊昌陈学招

科技进步与对策 2022年8期

杨昊昌,温 军,陈学招

(西安交通大学 经济与金融学院,陕西 西安 710061)

0 引言

2019年中央经济工作会议指出,我国发展仍处于并将长期处于重要战略机遇期,应紧扣重要战略机遇新内涵,加快经济结构优化升级,提升科技创新能力,加快推动经济高质量发展。作为创新主体,家族企业在这一过程中扮演重要角色。据普华永道发布的《2018年全球家族企业调研——中国报告》[1]显示,77%的内地家族企业领导者认为,创新研发已成为其主要挑战,其中半数被访者认为这种挑战来自经济环境(58%)与企业缺乏专业化(52%)。当前,我国经济运行稳中有变,变中有忧,面临较大的经济下行压力。为保证经济平稳较快发展,各项改革措施相继出台。在政府积极推动各项改革措施的同时,经济政策不确定性极易提升,而世界局势复杂多变,也使得外部风险进一步加剧。创新研发活动对资金要求较高且研发周期较长,伴随着经济政策不确定性提升,极易促使企业改变原有创新研发战略。

部分学者认为,经济政策不确定性会对宏观经济产生影响,例如给投资、就业、生产率等方面带来负面冲击。然而,由于调整成本特征差异,其对R&D的影响可能不同于其它经济活动[1]。实物期权理论认为,当外部经济环境风险增大时,企业为保证经营行为的平稳性会倾向于减缓投资活动,直到更多信息被披露,再决定是否继续投资行为。从这个方面看,不确定性确实会抑制企业相关创新投资行为[2]。王一中、宋敏[3]发现,宏观经济不确定性会通过外部需求、流动资金需求以及长期资金需求渠道影响公司投资行为;张峰[4]等通过对中国制造业上市公司的实证分析发现,经济政策不确定性会显著降低产品创新尤其是突破式创新并促使制造业向服务业转型。

现有家族企业创新研究大多是针对家族企业内外部因素的分析。例如,李婧与贺小刚[5]从理论上探讨经营业绩与家族企业创新精神间的关系,发现两者间存在显著倒U关系,即随着企业经营业绩提高,企业创新动力提升,但当企业经营业绩超出某一临界值时,企业创新动力会逐渐降低;朱沆等[6]将短视厌恶行为与社会情感财富分类相结合,发现约束性社会情感财富不利于家族企业创新研发活动,而延伸型社会情感财富则能够促进家族企业创新;陈凌等[7]从企业管理者教育程度视角出发,发现在我国转型经济背景下,由于强烈的危机感与防御性经营特点,家族企业研发资金投入较少,而且在家族企业负责人教育程度较高时,其研发投入增幅小于非家族企业。此外,家族企业股权与所有权集中度对于企业创新的影响也是热点问题。在不同所有制企业中股权集中度对创新绩效的影响存在差异。国有企业股权集中度上升能够显著促进企业研发投入,而家族企业股权集中度提高对创新投入具有抑制作用[5]。陈岩等[8]从公司治理层面研究独立董事结构对于家族企业创新绩效的影响,结果表明,企业所有权程度对创新的影响存在倒U型关系,家族所有权通过研发投入的中介机制对创新绩效产生影响,而独立董事结构负向调节家族企业所有权程度与创新研发的关系;Ayyagari等[9]通过调查47个发展中国家19 000家企业发现,当家族企业获得外部融资时能够显著促进企业创新研发活动,而政府政策支持与引导对于家族企业创新同样具有积极作用;Craig & Dibrell[10]通过对美国中小企业数据的研究发现,相较于非家族企业,家族企业能够更好地运用相关政策,提高公司创新能力并改善财务水平;严若森[11]发现,由于政治关联的存在,家族企业倾向于短期战略导向,因而不利于家族企业创新绩效提升。现有文献在探讨家族企业创新研发活动影响因素时,大多集中于内部管理因素如家族内部关系、所有权变更、家族治理等,而对外部环境因素的研究停留在政策扶持以及家族企业政治关联层面上。尚无文献从经济大环境视角出发,分析由于政府改革措施推进、国际经济形势变动等原因导致的经济政策不确定性对家族企业创新研发活动的影响。基于以上研究,本文主要解决以下问题:

(1)基于宏观经济视角,探求经济政策不确定性对家族企业创新研发投入与创新研发产出的影响。

(2)鉴于家族企业本身独有的异质性,其创新研发活动大多受两方面因素的影响:一方面来自于自身融资约束,另一方面需要依托政府外部扶持与引导。因此,本文分别从上述两个方面出发,探究两者在经济政策不确定性影响中的调节作用。

1 研究假设

1.1 经济政策不确定性对家族企业创新的激励作用

现有文献就经济政策不确定性对企业创新的影响仍无统一结论。郝威亚等[13]基于实物期权理论发现,由于企业创新活动具有高度专用型以及投资不可逆性,因而随着经济政策不确定性指数提升,企业倾向于推迟研发投入,从而抑制企业创新。但也有学者认为,随着经济政策不确定性提升,企业会将原有投资于实物的部分资本转向投资创新领域。因为创新活动回报具有一定的延迟性,当不确定性提升且市场前景不明时,加大实物投资力度可能导致较大的亏损,而将资本投入到创新研发领域则可以规避风险[14]。顾夏铭[15]发现,经济政策不确定性正向影响企业研发投入与专利申请量,对于企业创新活动具有激励效应,并且由于企业间的异质性而存在选择效应;孟庆斌[16]通过构建随机动态优化模型发现,企业研发投入与经济政策不确定性正相关,即经济政策不确定性能够敦促企业通过研发活动谋求自我发展,越容易受不确定性影响的企业,经济政策不确定性对其研发投入的促进作用越显著;梁权熙等[17]进一步从全球、国家与地方政府3个层面对经济政策不确定性进行考察,发现经济政策不确定性对于企业创新的正向影响主要来自于地方政府层面的不确定性推动,而来自于国家层面的政策不确定性会抑制企业创新行为。

综上来看,经济政策不确定性对于企业创新研发活动存在必然影响。然而,尚无研究从家族企业视角出发,分析经济政策不确定性对于家族企业创新的影响。随着市场竞争日益激烈,企业创新投入程度与创新产出能力已成为企业抢夺市场份额的重要手段。对于家族企业而言,实际控制人为实现长期发展,追求基业长青,使后代所有者能够持续受益,因而对于创新研发活动更具有积极性。此外,家族企业自身特性也使其对于外部环境风险感知更加敏锐,受外部经济政策不确定性的影响较大。因此,当受到外部经济政策不确定性影响时,家族企业控制人为谋求长远发展,更加倾向于将资本投入到期限长、回报慢的创新研发活动中,以规避风险。基于以上观点,本文提出以下假设:

H0:经济政策不确定性提高对于家族企业创新研发活动具有激励作用。

1.2 融资约束的调节作用

融资约束是指由于资本市场不完备,企业在进行外部融资时成本较高,造成资金匮乏,进而影响企业生产经营活动[18]。现有研究大多集中于融资约束对于企业创新效率的促进与抑制作用方面。余明桂等[19]通过双重差分检验,发现融资约束是抑制民营企业创新的重要机制,但随着地区金融发展水平提高,融资约束对企业创新的影响降低;王全景与温军[20]发现,地方官员变更能够显著降低企业创新水平,其影响路径主要为通过提升企业融资约束与降低创新对业绩的贡献度,从而对企业创新产生抑制作用;张嘉望等[21]通过构建包含地方政府行为与融资约束的企业研发决策模型,考察地方政府行为对企业研发活动的影响,发现我国上市公司所面临的严重融资困境显著抑制企业研发活动,而政府干预能够显著提升企业研发水平,融资约束在两者间起弱化调节作用;周开国等[22]基于利润最大化理论模型发现,融资约束对于企业自身研发与协同研发均具有阻碍作用,并且受融资约束的企业在面临激烈的产品市场竞争时,两者产生的负效应会显著降低企业协同研发参与概率;孙博等[23]认为,企业融资约束与创新绩效间存在显著倒U型关系,企业可以通过占据人力资本社会网络的优势位置,强化融资约束对企业创新的积极作用。

上述研究试图探究融资约束对于企业创新的影响,然而,尚无文献基于家族企业视角,探讨外部经济政策不确定性与创新研发活动关系中,融资约束所起的调节作用。本文认为,大多数家族企业面临较为严重的外部融资困境,所受融资约束较大,致使其投资决策机会成本变小,因而受经济政策不确定性的影响降低。融资约束较小的家族企业由于其投资资本充裕,投资机会成本较高,因而受经济政策不确定性的影响较大。由此,本文提出以下假设:

H1:融资约束较小的家族企业创新活动受经济政策不确定性变动的影响更大。

1.3 政府补助的调节作用

创新研发活动需要投入较多资金,且具有较高的不确定性。因此,企业在决定是否进行研发活动时多受到自身资金限制。对于家族企业而言,若是将大部分现金流投入到研发活动中,势必挤占企业其它经营行为,而政府补助作为一种外部融资能够有效改善家族企业资金分配情况。

现有研究大多关注政府补助对企业创新的影响。例如,李汇东等[24]发现,股权融资、债券融资以及政府补助3种外源融资方式对于企业创新研发投入均存在显著正向影响,其中政府补助对于促进上市公司创新投资的作用最显著;李万福等[25]将企业创新自主投资与政府创新补助进行区分,发现随着政府创新补助增加,企业自身创新投资呈减少态势,即政府创新补助并未有效激励企业创新投资;陈红等[26]基于2012-2014年制造业与服务业上市公司数据,研究政府补助对不同生命周期阶段企业开发性与探索性创新绩效的激励效果,结果表明,政府补助对于制造业与服务业成长期企业开发性创新活动具有正向激励作用;杨芷晴等[27]探讨在竞争性领域如何对政府补助资金进行合理配置时发现,政府补助在前期能够起到降低创新成本、分散研发风险的正向激励作用,并对无形资产增加具有显著正向影响;苏昕与周升师[28]构建双重环境规制、政府补助与企业创新产出关系模型,试图分析政府补助在环境规制与企业创新产出间的调节效应及作用机制,结果表明,政府补助可以强化正式环境规制对企业创新的激励作用,而对于非正式环境规制的影响则具有负向调节效应;李健等[29]从平滑机制视角出发,探讨政府补助对创新投资波动的平滑作用,基于2007-2014年A股制造企业面板数据的实证结果发现,企业创新持续投资活动受外部融资约束的影响,政府补助有助于缓解此负面影响,平滑企业创新投资波动,从而实现创新可持续性。

鉴于创新研发活动周期长、成本高、不确定性大以及家族企业自身资金流有限、融资难等问题,家族企业在开展创新研发活动时,大多需要政府补助的支持。现有文献大多关注政府补助对于企业创新投入的直接作用,鲜有研究基于家族企业视角,探究经济政策不确定性与企业创新研发关系中,政府补助所起的调节作用。因此,本文提出以下假设:

H2:政府补助能够强化经济政策不确定性对于家族企业创新的影响。

2 研究设计

2.1 变量定义与数据来源

2.1.1 数据来源

为分析经济政策不确定性对家族企业技术创新活动的影响,本文选取2010—2018年沪深A股上市家族企业R&D投入与专利申请情况作为衡量指标。实证过程中所涉及家族企业的基本信息与财务数据以及行业指标等控制变量,包括企业规模、现金流比率、固定资产比率、资产回报率、托宾Q值、主营收入增长率、企业两权背离率、行业盈利、市场集中度以及所属地区市场化程度等数据信息,均来源于CSMAR数据库与WIND数据库。衡量企业创新绩效的专利数据来源于国家知识产权局专利查询系统。采用斯坦福大学与芝加哥大学联合发布的经济政策不确定性指数(Epu Index)衡量经济政策不确定性。为保证数据的有效性,在实证研究前,本文对样本进行如下处理:①剔除在观测期内被ST、*ST等特殊处理的家族企业;②剔除金融、保险类企业;③剔除样本观测期间数据严重缺失的家族企业。实证研究中,涉及R&D强度的样本数量为14 243个,涉及专利申请量的回归样本数量为3 003个。

2.1.2 被解释变量

本文对家族企业创新投入与创新产出的衡量指标选取如下:①创新投入指标主要有:一是R&D投入占营业收入或者R&D投入占销售收入的比重[30, 31],二是人均R&D投入量[32],借鉴冯根福和温军[30]的做法,选择R&D投入占营业收入的比重衡量企业创新投入强度,记为Yfb;②创新产出衡量方式主要采用以下指标:一是企业新产品数量[13],二是企业专利申请量或授权量[33]。本文以A股上市家族企业母公司及其子公司观测期间的专利申请量作为被解释变量,记为Patent。

2.1.3 解释变量

(1)经济政策不确定性指数(Epu)。采用Baker等[12]构建的经济政策不确定性指数衡量经济政策不确定性。一般而言,Epu指数由新闻指数、税法法条失效日指数和经济预测差值指数加权构成。与美国Epu指数不同的是,中国Epu指数只由新闻指数构成,即通过统计《南华早报》报道的经济不确定性事件(只与政策相关的事件)文章频次获得。本文在使用该指数时,采取月度算数平均值的方式将月份经济政策不确定性指数转化为年度经济政策不确定性指数并取自然对数,以此作为核心解释变量。

(2)融资约束(WC)。本文参照Hall[34]的做法,采用短期净资本(现金持有量+存货+(应收账款-应付账款))与总资产的比率衡量融资约束情况。该比率越大,表示企业受到的融资约束越小。

(3)政府补助(Sub)。本文借鉴杨国超等[35]的研究,采用家族企业观测期内所报告的营业外收入项目中受到的政府补助金额取自然对数作为衡量政府补助的解释变量。

2.1.4 控制变量

参照王全景与温军[20]的做法,选取企业规模、现金流比率、资产负债率、固定资产比率、资产回报率、托宾Q值、主营收入增长率以及企业两权背离率等作为控制变量。其中,家族企业资产规模(Size)采用公司年末总资产的自然对数。现金流比率(Cashflow)可以反映企业可使用资金状况,采用企业经营和投资活动所获得的现金流占总资产比率表示。资产负债率(Lev)采用年末企业总资产与总负债之比。固定资产比率(Fix)即固定资产与总资产之比,用以衡量企业固定资产是否存在资金闲置现象。资产回报率(ROA)与企业盈利能力、资产利用效率有关,采用((利润总额+财务费用)/资产总额)表示。托宾Q值(TobinQ)反映企业长期成长能力,取企业市值与总资产的比值进行衡量。主营收入增长率(Gmp)反映短期成长能力,两权背离率(Sep)反映家族企业两权分离程度。在行业层面,分别选择行业总资产报酬率与行业总资产负债率用以控制行业的影响。此外,由于各行业市场竞争程度存在差异,不同行业技术升级速度明显不同,为控制不同市场集中度对企业创新的影响,选择市场集中度HHI作为控制变量。在地区层面,选取各地市场化指数作为控制变量。该指数来源于樊纲等[36]编写的《中国分省份市场化指数报告》,只更新至2014年,后续数据根据插值计算趋势获得。该指数可反映地区市场化水平以及地区制度环境,因而选择该指标控制地区层面对企业的影响。本文研究变量定义如表1。

表1 变量定义与计算方法Tab.1 Variable definitions and calculation methods

2.2 模型设定

为全面检验经济政策不确定性对家族企业创新的影响,以及融资约束与政府补助在此种影响中的调节作用,本文设定相关计量模型。为验证H0,设计以下计量模型:

Yfbi,t=α0+α1Ln(Epu)i,t+α2Yi,t+μt+μi+μi,t

(1)

Patenti,t+1=α0+α1Ln(Epu)i,t+α2Yi,t+μt+μi+μi,t

(2)

其中,i表示家族企业个体,t表示年份,被解释变量Yfbi,t表示i家族企业在t年的研发投入比。由于创新产出存在一定的时滞效应,故选取企业下期专利申请量作为被解释变量,用Patenti,t+1表示。当企业专利申请数量作为被解释变量时,由于专利申请数据符合泊松分布且专利申请数量为计数变量,因而采用固定效应面板计数模型进行回归分析。Ln(Epu)i,t表明上市家族企业在当年面临的经济政策不确定性指数的对数值,Yi,t表示一系列控制变量,如表1所示。μi代表个体效应,μt代表时间固定效应,μi,t为随机扰动项。

为验证H1与H2,设计以下计量模型:

Yfbi,t=α0+α1Ln(Epu)i,t+α2Xi,t+α3Ln(Epu)i,t*Xi,t+α4Yi,t+μt+μi+μi,t

(3)

Patenti,t+1=α0+α1Ln(Epu)i,t+α2Xi,t+α3Ln(Epu)i,t*Xi,t+α4Yi,t+μt+μi+μi,t

(4)

模型(3)、模型(4)用以衡量融资约束、政府补助对经济政策不确定性与家族企业创新关系的调节作用。式中,Xi,t表示企业在当年所受到的融资约束与政府补助,Ln(Epu)i,t*Xi,t则为经济政策不确定性与融资约束、政府补助的交互项。交互项系数α3的显著性说明,融资约束、政府补助对经济政策不确定性与家族企业创新关系具有调节作用。控制变量Yi,t与个体效应μi、时间固定效应μt以及随机扰动项μi,t含义同上。

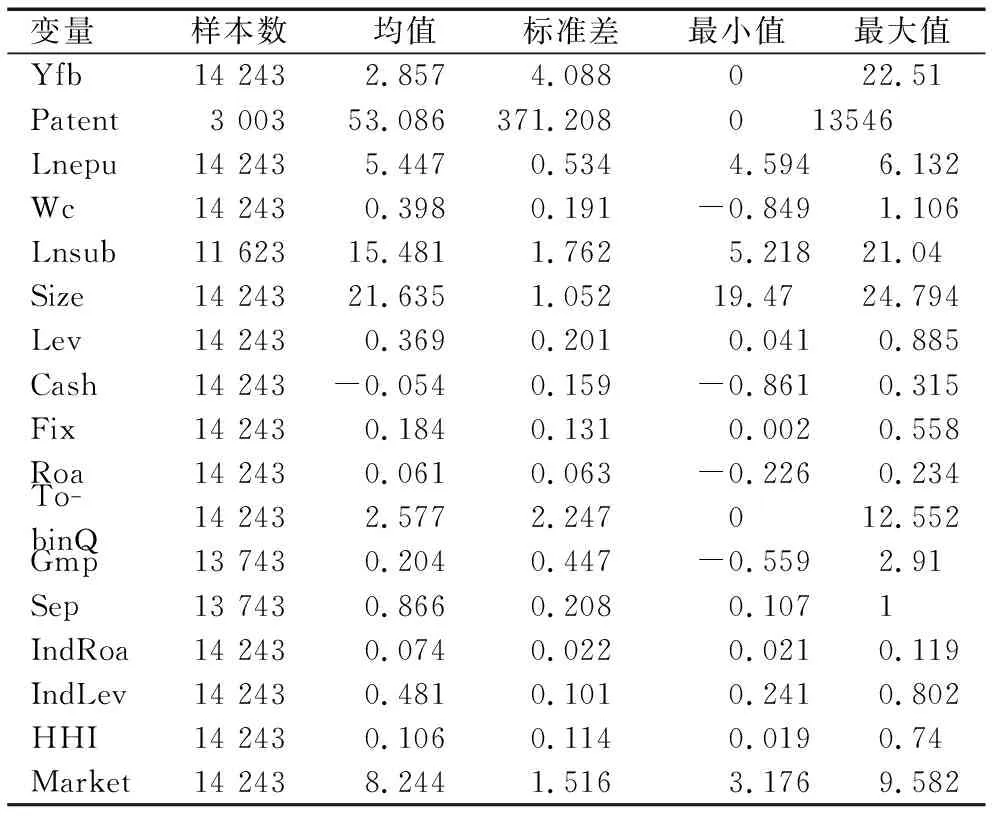

2.3 描述性统计

本文主要被解释变量、解释变量与控制变量描述性统计结果如表2所示。

表2 主要变量描述性统计结果Tab.2 Descriptive statistical results of main variables

3 计量结果分析与稳健性检验

3.1 经济政策不确定性对于企业创新的影响

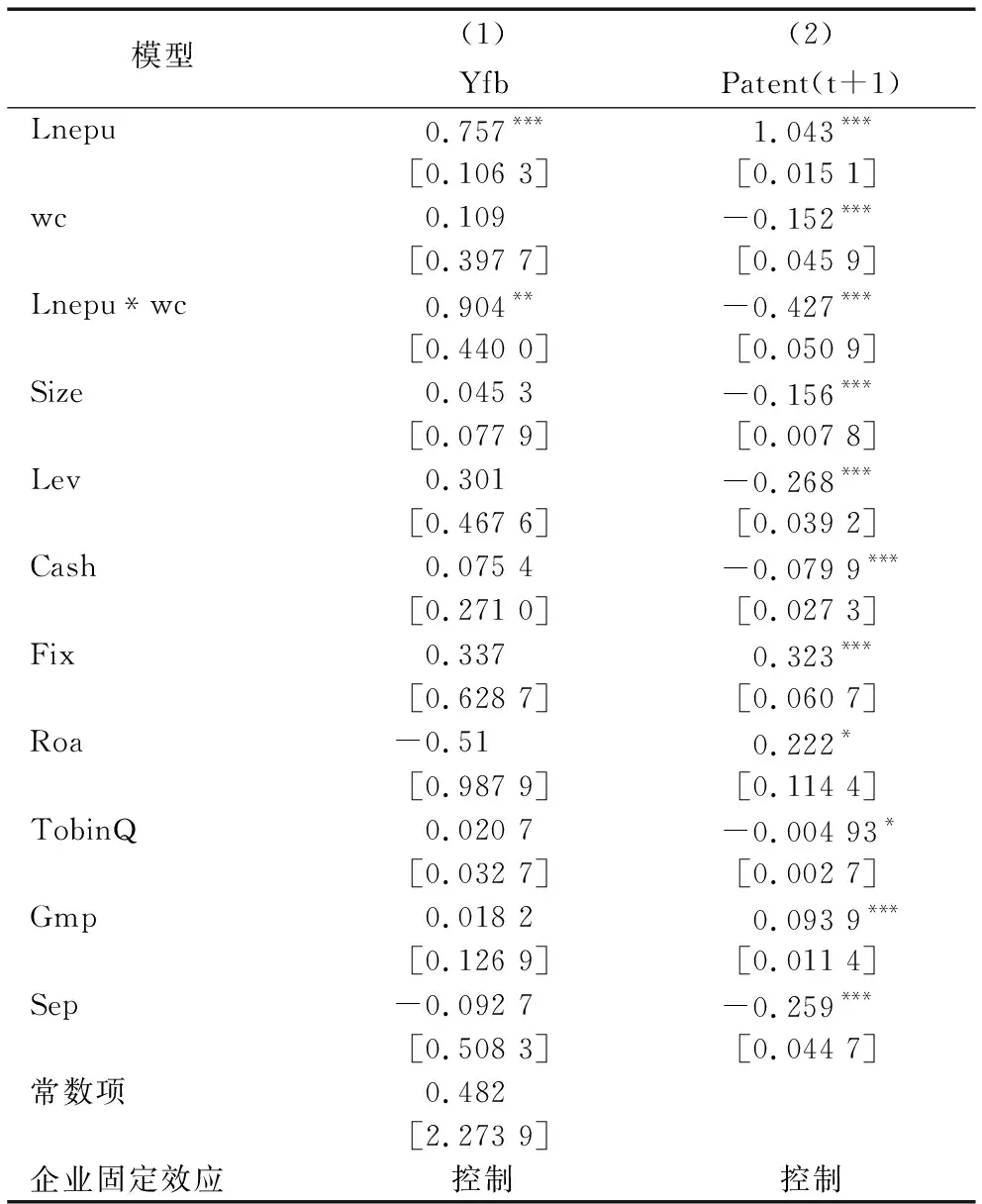

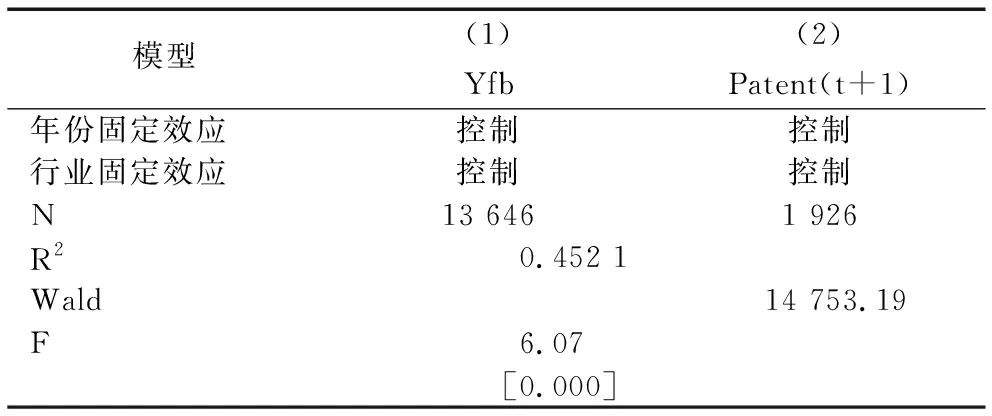

本文基于2010-2018年A股上市家族企业数据对模型(1)进行实证回归。当被解释变量为研发投入比时,使用固定效应进行回归,并控制行业、年份与个体效应。当被解释变量为企业专利申请数量时,采用固定效应面板计数模型进行回归分析,回归结果见表3。表3中回归(1)反映经济政策不确定性对企业研发投入的影响,回归(2)则反映Epu对于企业创新产出即专利申请量的影响。

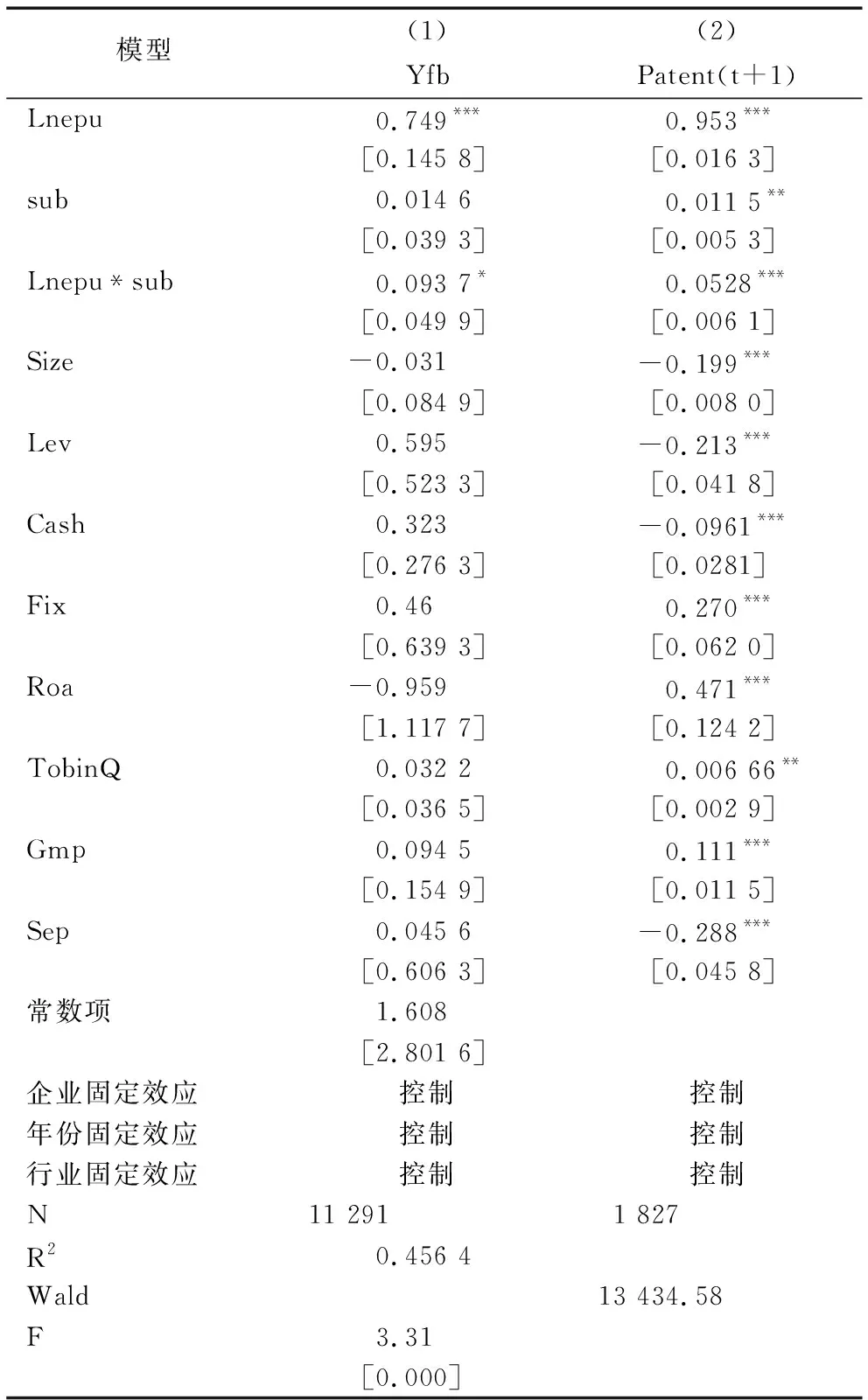

表3 经济政策不确定性与R&D强度、专利申请关系Tab.3 Relationship between economic policy uncertainty and R&D intensity and patent applications

回归(1)显示,当被解释变量为企业研发投入比时,在控制行业、年份以及个体效应后,Lnepu的回归系数在1%的水平上显著为正。假设H0成立,即经济政策不确定性对于企业创新投入具有显著激励作用。

回归(2)中,被解释变量为Patent(t+1),采用固定效应面板计数模型进行分析。结果显示,经济政策不确定性对于企业创新产出具有显著正向影响。在控制行业、年份与企业个体效应后,两者相关系数在1%的水平上显著为正,即外部经济政策不确定性显著促进企业创新产出。

3.2 融资约束、政府补助的调节作用

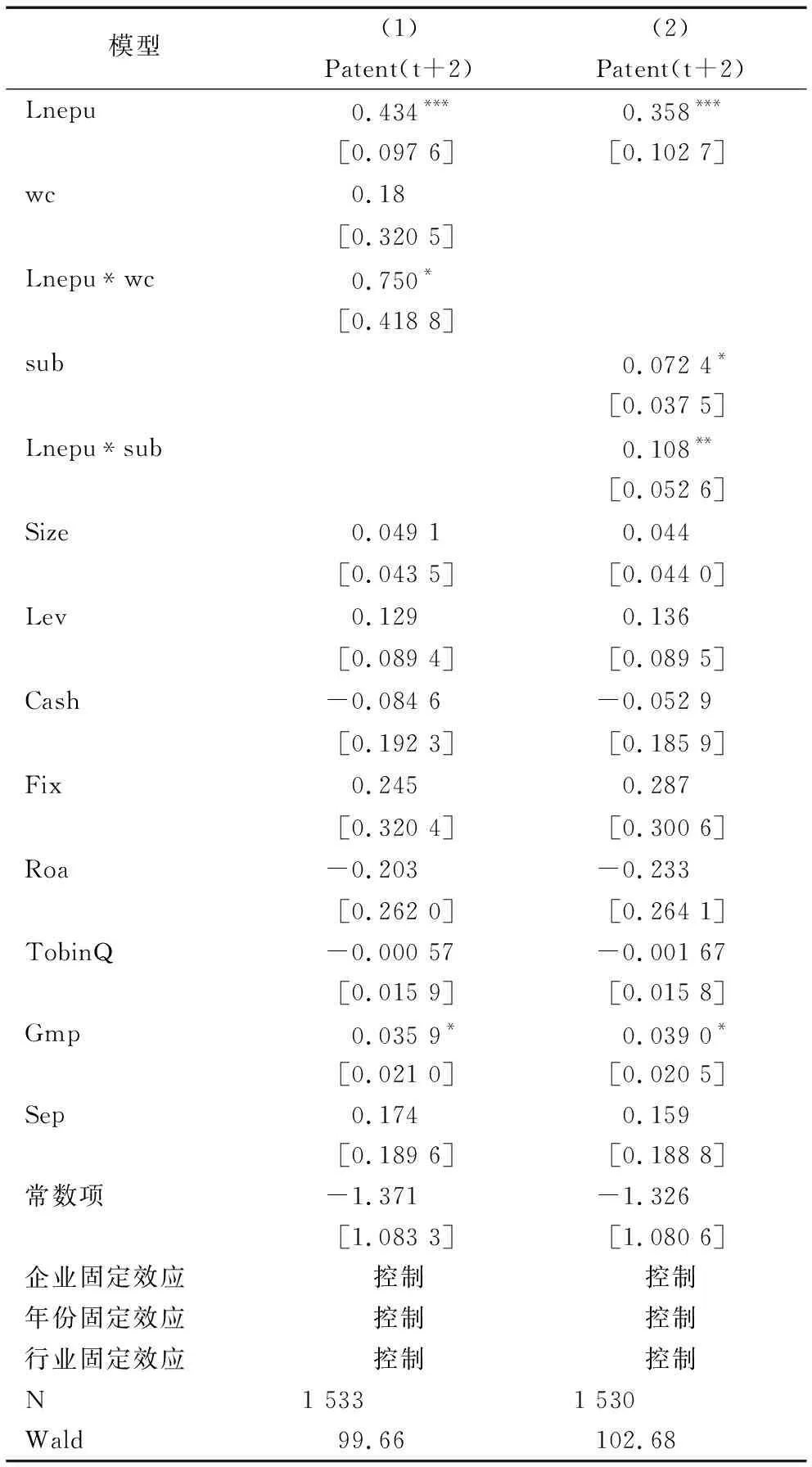

当被解释变量为研发投入比时,融资约束与经济政策不确定性的交互项系数在5%的水平上显著为正。WC指数用以衡量企业所受到的外部融资约束,数值越大,表明企业所受约束越小。融资约束与经济政策不确定性的交互项系数显著为正,说明受融资约束较小的企业在面临较高外部经济政策不确定性时能尽快调整战略,加大企业创新研发投入力度。当采用下一期专利申请量作为被解释变量进行回归分析时,伴随着WC指数增加,虽然经济政策不确定性对专利申请量具有正向影响,但正向影响程度降低(见表4)。

表4 融资约束对经济政策不确定性与家族企业创新关系的调节作用Tab.4 Moderating effect of financing constraints on the relationship between economic policy uncertainty and family business innovation

续表4 融资约束对经济政策不确定性与家族企业创新关系的调节作用Tab.4 Moderating effect of financing constraints on the relationship between economic policy uncertainty and family business innovation(Continued)

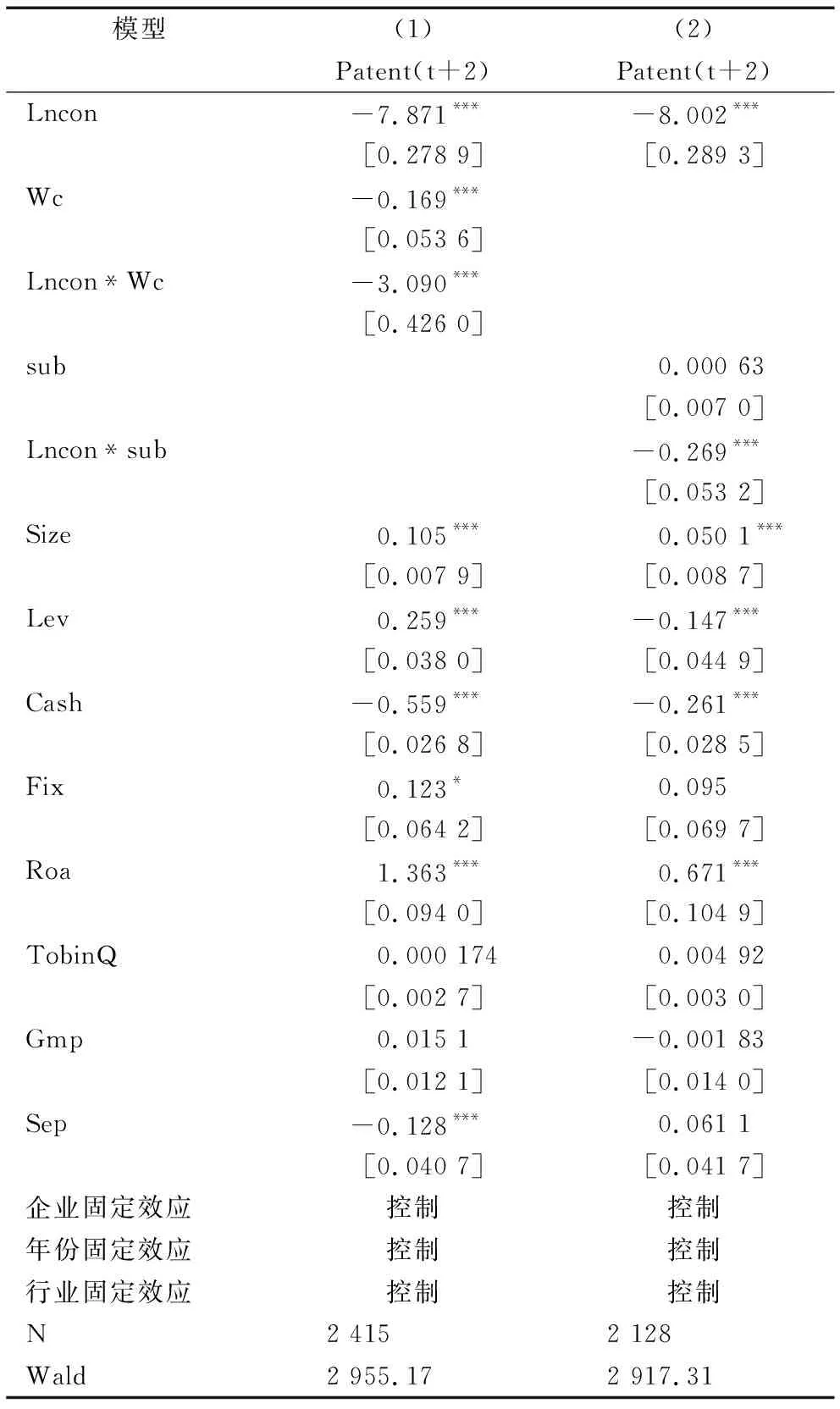

表5为政府补助对经济政策不确定性与家族企业创新关系的调节作用回归结果,结果显示,对于Yfb与Patent(t+1)而言,lnepu与sub的交互项系数分别在10%和1%的水平上显著为正,即随着政府补助增加,企业创新研发活动受经济政策不确定性的正向激励作用更显著,H3成立。家族企业因自身现金流受限且创新能力较弱,当面临较高的经济政策不确定性时,政府补助能够在一定程度上缓解企业紧张的现金流,使其能够以较少的顾虑进行研发创新活动。

表5 政府补助对经济政策不确定性与家族企业创新关系的调节作用Tab.5 Moderating effect of government subsidies on the relationship between economic policy uncertainty and family business innovation

3.3 稳健性检验

本文主要从经济政策不确定性视角出发,探求其对家族企业创新的影响。由于经济政策不确定性属于外部环境下的政策指数,因而家族企业等微观主体并不会对其产生影响,故本文稳健性检验不涉及内生性检验。

表6 被解释变量为滞后两期专利申请量的负二项回归结果Tab.6 Negative binomial regression result of patent application volume (the explained variable)

本文以2010-2018年信心指数作为经济政策不确定性指数的替代变量进行稳健性检验。一般而言,当经济政策不确定性较高时,企业家以及整体经济环境的信心指数较低。相反,当Epu指数较低时,整体信心指数呈增长态势。因此,可以通过信心指数进行相应的稳健性检验,回归结果见表7。从回归结果可以看出,对于滞后二期的企业专利申请量而言,信心指数与融资约束以及政府补助的交互项系数均在1%的水平上显著为负,从侧面证明经济政策不确定性对于家族企业创新具有激励作用。

表7 以信心指数为核心解释变量的稳健性检验结果Tab.7 Robustness test results with confidence index as the core explanatory variable

4 结语

4.1 结论

本文利用A股上市家族企业R&D数据、专利数据以及Baker等构建的中国经济政策不确定性指数,考察经济政策不确定性对企业技术创新活动的影响,并在此基础上引入家族企业融资约束与政府补助数据,探讨两者在经济政策不确定性与家族企业创新关系中的调节作用,得到主要研究结论如下:

(1)与已有研究不同,本文通过实证检验发现,当家族企业面临较高的经济政策不确定性时,为规避外部环境风险,更意愿将企业资金投入到研发创新活动中,使得家族企业创新产出(专利申请数量)显著增加。这表明经济政策不确定性对于家族企业创新研发投入与创新产出均具有一定的激励作用。

(2)基于经济政策不确定性对于家族企业创新研发活动具有激励效应这一结论,本文探讨融资约束对于上述影响的调节作用。家族企业融资较为困难,而创新研发活动需投入大量资金,因而家族企业在面临经济政策不确定性时,自身融资约束状况决定了其投资策略。实证结果表明,融资约束较小的家族企业在面临外部经济政策不确定性时,能够更加自由地支配企业资金,将投资方向转为周期长、回报率高的创新研发项目。因此,融资约束较小的家族企业,其受到经济政策不确定性的激励作用更显著。

(3)创新研发活动所需资金投入较大,而家族企业自身资金有限且抗风险能力较弱。因此,政府补助能够减轻家族企业顾虑,使其有效开展创新研发活动。本文实证回归结果同样证实了这一结论,即得到政府补助的家族企业,其所受到经济政策不确定性的激励作用大于未得到政府补助的家族企业。这表明政府补助在经济政策不确定性与企业创新关系中确实存在正向调节作用。

(4)本文采用负二项回归以及更换被解释变量等方法进行稳健性检验,得出的结论与原有回归结果一致,证明了研究结论的有效性。

4.2 政策含义

(1)尽管本文实证结果表明,经济政策不确定性对于家族企业研发投入与创新产出具有一定的激励效应,然而这种激励效应是由企业外部经济环境变化所致,并不是企业自发创新行为。从企业创新活动长期视角看,仍需要营造稳定的外部环境。因此,政府需保持政策的连续性。同时,鉴于经济政策不确定性对家族企业创新存在激励效应,政府部门应制定完善的政策措施,充分激发家族企业创新活力。

(2)创新研发活动具有周期长、投入大等特征,使企业融资约束状况对企业创新活动存在显著影响。短期内,约束较小的企业在面临高不确定性的经济环境时,能够迅速调整战略,增加研发投入。但从长期看,融资约束对于创新活动起显著抑制作用。因此,政府应促进金融市场发展与完善,降低家族企业市场融资成本,从而减少家族企业外部融资约束。只有这样,才能使家族企业在面临较高的外部风险时有充足的资金用于调整经营战略,最终使其创新能力得以提升。

(3)相较于国有企业而言,家族企业自身规模以及可支配资金有限,创新研发投入不足,创新产出能力较弱。政府通过合理的补助政策能够有效促进家族企业创新研发活动,使其在面临较高的经济政策不确定性时,游刃有余地实现投资策略转变,提高自身创新能力,最终实现企业长期发展。

4.3 不足与展望

本文仍有不足之处,如未探讨融资约束与政府补助对不确定性的调节作用是如何实现的,而且家族企业自身属性也需进一步研究,上述问题可作为未来研究方向。

猜你喜欢

法律方法(2022年2期)2022-10-20

装备环境工程(2022年9期)2022-10-13

环球时报(2021-07-13)2021-07-13

中国商人(2018年1期)2018-01-23

中国商人(2018年1期)2018-01-23

环球时报(2017-11-21)2017-11-21

南风窗(2017年9期)2017-05-04

小学阅读指南·低年级版(2017年1期)2017-03-13

新民周刊(2016年44期)2016-11-22

人生十六七(2015年6期)2015-02-28