政府补贴与单项冠军企业技术创新效率

2022-04-27 15:58周梦丽王艾敏张旭婷王子伦

现代管理科学 2022年2期

关键词:政府补贴

周梦丽 王艾敏 张旭婷 王子伦

[摘要]从公司金融资产配置的角度,选择我国七十余家已上市的单项冠军企业在2016—2020这5年间的相关数据构建面板门限回归模型,研究政府补贴、公司金融资产配置情况对于单项冠军企业技术创新方面的影响。实证研究结果如下:(1)在公司金融资产配比变化的过程中,政府的相关补贴与单项冠军企业技术创新数据呈现出非线性的数量关系; (2)所属区间不同的金融资产配置率对于政府补贴与单项冠军企业技术创新效率的影响也不相同。进一步来说,当企业金融资产配置较低时,政府所下发的补贴与单项冠军企业创新效率之间的关系为正相关。而随着金融资产配比的进一步提升,这一关系发生结构性突变,由正向变为负向。研究结论有助于进一步认识单项冠军企业的创新驱动机制中包含的复杂性与多样性,也有助于推动本土制造企业进行自主创新,从而培养出更多制造业方面的“单项冠军”。

[关键词]单项冠军企业;政府补贴;金融资产配置率;技术创新效率;门限效应

一、 引言

党的十九大报告指出,创新是引领发展的第一动力,也是建设现代化经济体系的战略支撑1。“十四五”规划也重点强调“深入推进科技体制改革,完善国家科技治理体系”2。从中可以看出,创新在我国科技与经济发展之中所起的作用日益增加。单项冠军企业作为我国开展创新驱动发展战略的重要主体,其整体绩效的持续提升对于缓解我国经济下行方面的压力、激发全社会创新活力等方面均具有重要意义。单项冠军企业的核心能力主要来自其创新能力,而创新能力的提高则需要对研发活动投入大量资金。我国单项冠军企业虽为制造业中的优质企业,但是相比于德国的制造企业来说,单项冠军企业的创新技术水平不够,因此,国家基于战略角度对其进行了各种形式的补贴,以减轻企业的财务负担,缓解创新活动的外部性,鼓励单项冠军企业投入更多资金用于研发投资,从而掌握核心技术,提高企业创新效率,使我国制造业走出大而不强的困局,进而推动国家科技创新及经济发展。然而政府无法保证企业将获得的补贴全部用于技术创新,而企业也不一定按照补贴要求进行研发投资,企业可能将一部分资金进行投资来获取短期利息,这些行为将会严重抑制企业技术创新效率的提升。

近几年我国一直致力于培育单项冠军企业。工信部在2019年6月召开的培育制造業优质企业(单项冠军)工作座谈会中曾提到,培育优质企业(单项冠军)是推动制造业高质量发展的必然要求3,相关的补助政策也在逐渐完善,但其实施效果如何并无相关经验证据可参考,且在政府补贴与单项冠军企业创新间存在“内在黑箱”,即对于企业创新而言,政府补贴仅为外部影响因素,从企业内部而言,其金融资产配置率大小在政府补贴发挥效用过程中有可能起到关键作用。从我国现阶段的研究之中可以看出,政府方面的补贴对于企业的金融资产配置及其技术创新的效率会产生一定程度的影响[1],但是在一些研究的过程中,忽略了政府部门的补贴以及单项冠军企业自身的金融资产配置情况与其内部的技术创新效率之间的影响可能是非线性关系。

基于此,本文通过整理现有文献,以单项冠军上市企业2016—2020年数据为研究样本,分析探讨了政府补贴、金融资产配置对单项冠军企业技术创新效率的影响,以及金融资产配置在政府补贴与单项冠军企业技术创新效率间起到的调节作用和门限作用,提出本研究的概念模型与假设,揭示政府补贴、金融资产配置与单项冠军企业技术创新效率三者之间的关系。本文可能的学术贡献如下:(1)目前国内对单项冠军企业的研究多为定性分析,缺少利用企业微观层面数据的定量分析,因此本文以单项冠军企业为研究对象进行实证研究,可丰富现有文献,具有一定的理论意义;(2)打开了政府补贴作用于企业创新的“内在黑箱”,前期研究大多局限于对两者直接关系的探讨,本文则基于政府补贴对单项冠军企业技术创新效率的影响过程中,金融资产配置率在其中起到调节作用,并将其作为门限变量验证其是否存在一个合理的门限区域,使得政府补贴对单项冠军企业技术创新效率能够产生最大的效用;(3)以往对于金融资产配置率与技术创新效率的研究结果并不统一且存在矛盾,本文在此基础上,运用非线性思维,借助面板门限模型,研究企业金融资产配置率对技术创新效率具有的非线性影响关系,在一定程度上缓解了目前研究结论中存在的冲突;(4)为政府在培育单项冠军企业过程中的相关补助政策提供参考,也为政府培育出更多的单项冠军企业提供经验证据。

二、 文献综述与研究假设

1. 政府补贴与单项冠军企业技术创新效率

政府补贴可以分散企业技术创新风险,对企业创新有直接的促进作用。Ebersberger等[2]及Alecke等[3]国外学者的研究均发现,政府部门的相关补贴能够显著提升企业创新产出水平;国内学者郭研等[4]以科技型中小企业为研究对象,发现相比于未受到政府补贴的企业,受到基金资助的企业在专利产出、技术创新效率等方面均具有更佳的表现;胡军燕等[5]认为政府部门是影响区域创新的重要因素,政府在不同的维度间接影响着企业创新;陈超等[6]基于种业企业6年的数据,运用面板Tobit模型和门限回归模型,分析了政府补贴与市场集中度对其技术创新的影响,结果表明:政府补贴可以促进企业技术创新效率的提高,但市场集中度会调节其实施效果。综上,政府补贴是政府关于企业创新行为的鼓励方式,政府补贴可直接影响到企业的资金量,进而影响企业研发投入的意愿。即政府补贴越多,企业可以用于研发的资金就越多,企业为追求最大剩余价值,会提升技术创新的信心与积极性,在尽可能降低成本的同时提高技术创新效率。因此政府会影响到企业技术创新活动,政府直接补贴是说明政府支持实际状况的重要指标,而且,政府对于制造业中的代表企业——单项冠军企业的补贴金额相对较多,所以,本文的侧重点在于研究政府部门的补贴对于单项冠军企业的技术创新是否存在影响。

在此基础上,本文提出研究假说:

H1:政府补贴金额越多,单项冠军企业的技术创新效率越高。

2. 金融资产配置与单项冠军企业技术创新效率

随着我国企业脱实向虚的现象产生,企业大量配备金融资产已成为一种潮流,但是我国乃至世界范围的学者们在“公司内部金融资产配置情况及技术创新效率之间存在什么样的相互关联性”还存在着一定的争议。Seo等[7]、Ali等[8]学者认为,企业若提高自身金融资产的配比情况会影响技术创新效率的进一步发展。也有学者如胡奕明等[9]、钟腾等[10]认为企业的金融资产配置情况会促进公司技术创新效率的进一步发展,这一表现被称为“蓄水池效应”。例如,当企业内部资产配比之中股票的占比较高时,将会推动股票市场的发展,且股票市场是有助于公司专利创新发展的。从中我们可以看出,一些创新含量比较高的发明专利就是在这种情况下诞生的。本文也认为对于制造行业,特别是对于单项冠军企业来说,如果金融资产的配置情况过高,将会对其技术创新效率产生影响。

在此基础上,本文提出研究假说:

H2:其他因素不变,单项冠军企业金融资产配置率与其技术创新效率呈负相关。

3. 政府补贴、金融资产配置和单项冠军企业技术创新效率

胡奕明等[10]以2002—2014年非金融类上市公司为样本,运用多元回归方法进行分析,结果发现:在企业金融资产比例较低时,企业获得政府补贴后可能更多地将资金用于金融资产投资,从而抑制了技术创新;当企业金融资产率上升到一定水平,金融风险提高,企业的金融投资行为具有不稳定性,从而对技术创新投资的影响并不显著;苗文龙等[1]选择了我国一千二百余家上市公司作为研究样本,创建面板门限回归模型,对公司内部金融资产配置与政府补贴、技术创新效率之间的关系进行了进一步研究,结果发现这组关系呈现出非线性关系。本文则以单项冠军企业为研究对象,认为部分企业在获得政府补贴后不会将其用于企业研发创新,而是投放于金融市场,使得政府补贴对于单项冠军企业技术创新的效用有所降低,也就是说,金融资产的配置情况实际上会对政府补贴以及技术创新效率之间的关系起到一定的调节作用,而且,处于不同区间的金融资产配置对其的影响也会不同,那么单项冠军企业的金融资产配置处于何种区间才能使得政府补贴对其技术创新发挥出最大的效用是本文的研究重点。

在此基础上,本文提出以下研究假说:

H3a:单项冠军企业金融资产配置对政府补贴与技术创新效率之间的关系起调节作用。

H3b:金融资产配置率存在门限效应,即不同区间的金融资产配置率对政府补贴与技术创新效率之间关系的调节作用也会有所不同。

三、 研究设计

1. 样本选择与数据收集

按照工业和信息化部的定义,“制造业单项冠军”企业指的是“长期专注于制造业某些细分产品市场,生产技术或工艺国际领先,单项产品市场占有率位居全球或国内前列的企业”。1自2016年起,我国工信部便开始评选第一批单项冠军企业,本文的研究样本合并整理五批单项冠军企业,并从中选出2016年前已上市的企业。研究期间为 2016—2020年,所选择的样本数据分别来自CSMAR(国泰安)数据库、Wind(万德)数据库以及从公司年报人工整理而來,剔除数据资料不完整的企业后,最终得到76家单项冠军企业5年的平衡面板数据,样本总数为380个。在做实证研究前,首先对在本次阈值范围之内的所有连续变量进行缩尾处理,缩尾数值为0.01,这一操作的主要目的是清除异常值对于具体测算结果的影响。

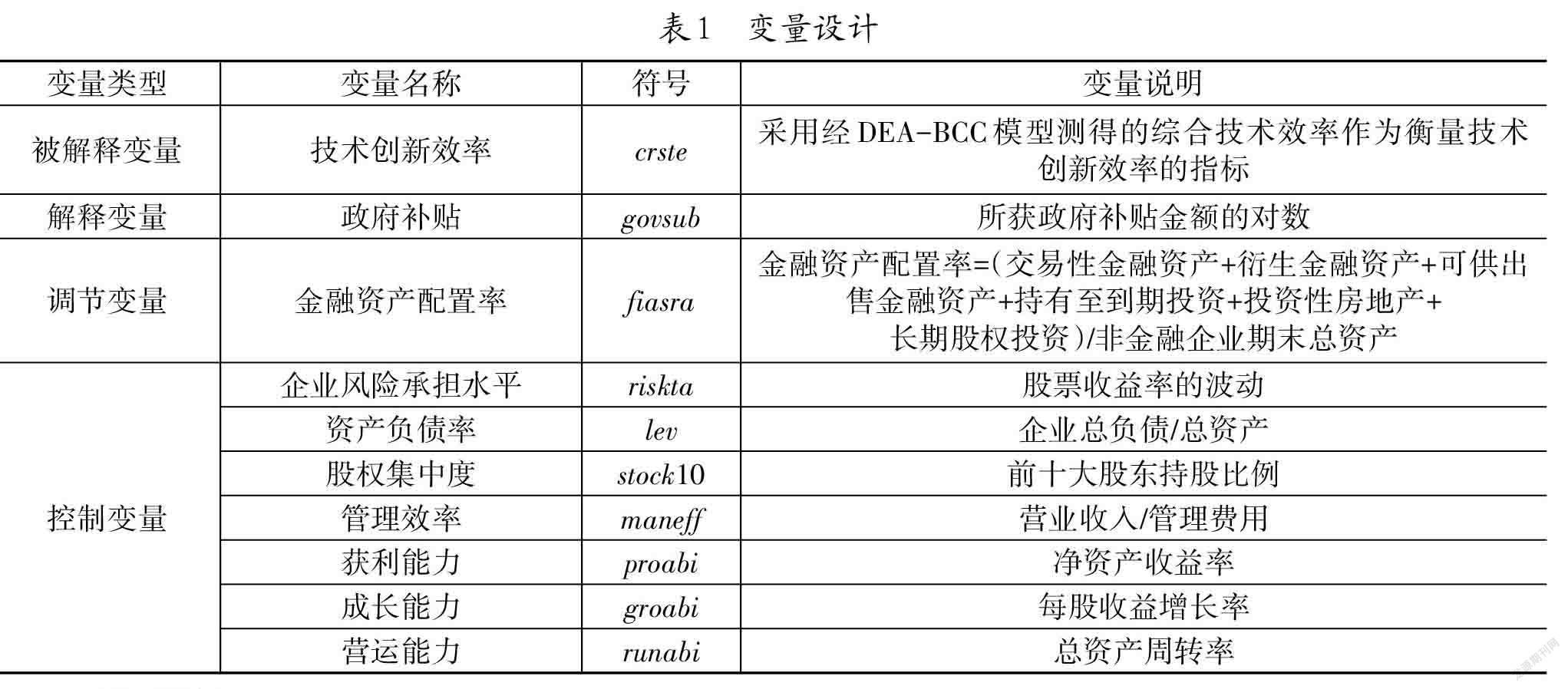

2. 主要变量定义

(1)政府补贴

政府补贴是政府对企业引导、支持与鼓励的一种方式,是政府通过向企业无偿提供货币性资产和非货币性资产来解决市场失灵这一现象,从而引导企业的创新行为、促进我国经济结构的优化。总结起来,政府补贴的方式分为直接补助和间接补助两大类。直接补助的形式主要集中在财政对企业的直接拨款,这种提供流动资金的方式激励企业进行创新活动的效果最优。因此本文选取样本单项冠军企业当年所获政府补贴金额的对数作为政府补贴的衡量标尺,记为govsub(governmental subsidy)。

(2)金融资产配置率

借鉴杜勇等[11]的研究思路,本文将交易性金融资产、衍生金融资产、可供出售金融资产、持有至到期投资、投资性房地产、长期股权投资等6个科目全部划分为金融资产。考虑到每个企业货币资金用途的差异,难以获得准确的资金去向,因此不将货币资产列入本文研究的金融资产。以金融资产与企业总资产的比值来衡量单项冠军企业金融资产配置率,记为fiasra(financial asset allocation radio)。

(3)技术创新效率

技术创新效率具体指的是通过使用衡量标准对某一个公司、某个地区甚至是某个国家的技术创新能力做出测算[12]。通俗来讲,技术创新效率实际上指的是在某一项主体技术创新活动之中,计算其创新投入的具体金额与产出效率的大小。对于技术创新效率的计算可以采用多种方式,本文采用经DEA-BCC模型测得的综合技术效率作为单项冠军企业技术创新效率的评价指标,记为crste(comprehensive technical efficiency)2。

(4)控制变量

控制变量的方式主要是从公司财务、公司治理两个方面入手,选择的控制变量主要有:企业风险承担水平、股权集中度、管理效率、成长能力、营运能力等多个方面。具体变量定义见表1。

3. 模型设计

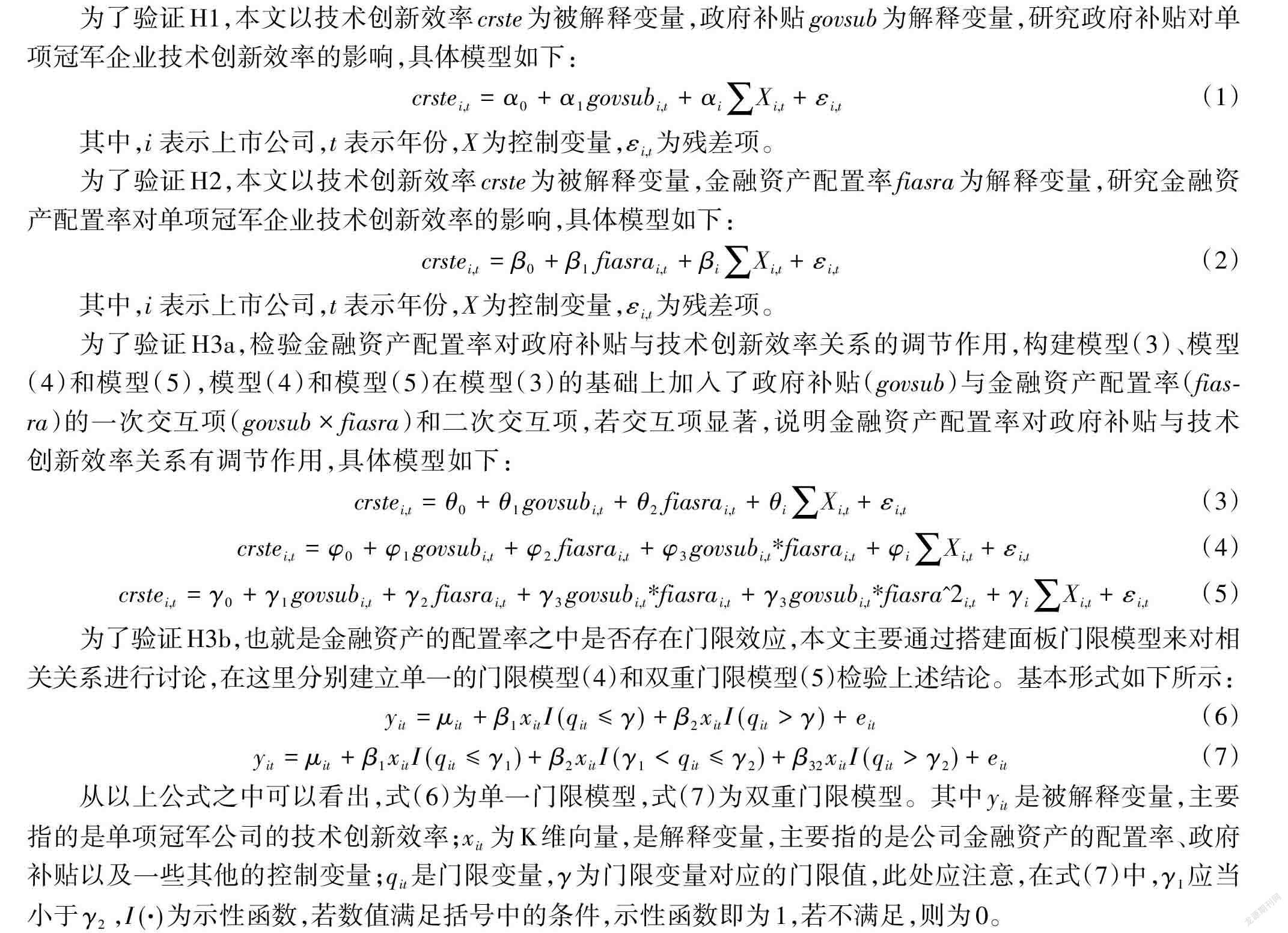

为了验证H1,本文以技术创新效率crste为被解释变量,政府补贴govsub为解释变量,研究政府补贴对单项冠军企业技术创新效率的影响,具体模型如下:

[crstei,t=α0+α1govsubi,t+αiXi,t+εi,t] (1)

其中,i 表示上市公司,t 表示年份,X为控制变量,[εi,t]为残差项。

为了验证H2,本文以技术创新效率crste为被解释变量,金融资产配置率fiasra为解释变量,研究金融资产配置率对单项冠军企业技术创新效率的影响,具体模型如下:

[crstei,t=β0+β1fiasrai,t+βiXi,t+εi,t] (2)

其中,i 表示上市公司,t 表示年份,X为控制变量,[εi,t]为残差项。

为了验证H3a,检验金融资产配置率对政府补贴与技术创新效率关系的调节作用,构建模型(3)、模型(4)和模型(5),模型(4)和模型(5)在模型(3)的基础上加入了政府补贴(govsub)与金融资产配置率(fiasra)的一次交互项(govsub × fiasra)和二次交互项,若交互项显著,说明金融资产配置率对政府补贴与技术创新效率关系有调节作用,具体模型如下:

[crstei,t=θ0+θ1govsubi,t+θ2fiasrai,t+θiXi,t+εi,t] (3)

[crstei,t=φ0+φ1govsubi,t+φ2fiasrai,t+φ3govsubi,t*fiasrai,t+φiXi,t+εi,t] (4)

[crstei,t=γ0+γ1govsubi,t+γ2fiasrai,t+γ3govsubi,t*fiasrai,t+γ3govsubi,t*fiasra^2i,t+γiXi,t+εi,t] (5)

为了验证H3b,也就是金融资产的配置率之中是否存在门限效应,本文主要通过搭建面板门限模型来对相关关系进行讨论,在这里分别建立单一的门限模型(4)和双重门限模型(5)检验上述结论。基本形式如下所示:

[yit=μit+β1xitI(qit≤γ)+β2xitI(qit>γ)+eit] (6)

[yit=μit+β1xitI(qit≤γ1)+β2xitI(γ1<qit≤γ2)+β32xitI(qit>γ2)+eit] (7)

从以上公式之中可以看出,式(6)为单一门限模型,式(7)为双重门限模型。其中[yit] 是被解释变量,主要指的是单项冠军公司的技术创新效率;[xit] 为K维向量,是解释变量,主要指的是公司金融资产的配置率、政府补贴以及一些其他的控制变量;[qit]是门限变量,[γ]为门限变量对应的门限值,此处应注意,在式(7)中,[γ1]应当小于[γ2] ,[I(·)]为示性函数,若数值满足括号中的条件,示性函数即为1,若不满足,则为0。

四、 实证检验与分析

1. 描述性统计分析

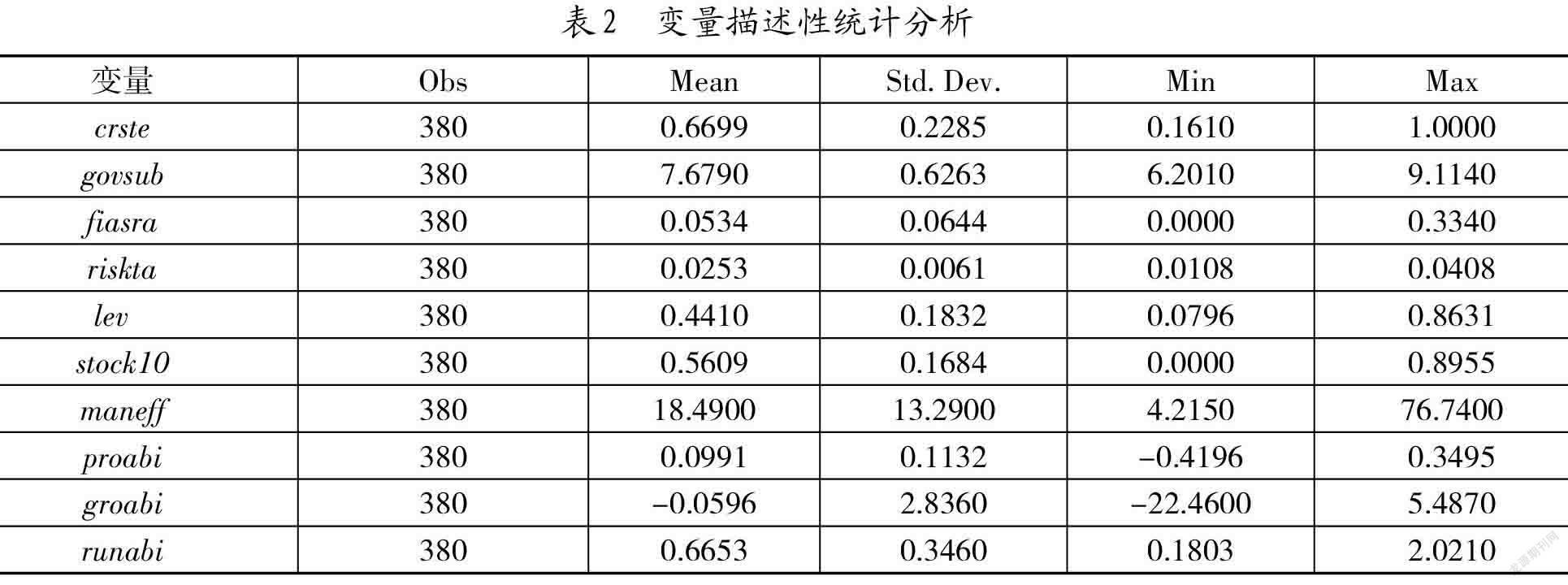

从本文选取的样本数值中可以看出,技术创新效率(crste)均值为 0.6699,标准差为 0.2285,表明我国单项冠军企业的技术创新效率不太均衡;政府补贴(govsub)金额均值比较大,且标准差较小,表明政府对该类企业的补贴普遍较多;金融资产配置率(fiasra)均值为0.0534,最小值为0,最大值为0.3340,表明各企业间的金融資产配置差距过大;风险承担水平(riskta)均值为0.0253,最大值为0.0408,最小值为0.0108,表明企业间风险承担水平普遍较低;从资产负债率(lev)数值当中我们可以看出,公司之间的资产负债结构差距还是比较大的;股权集中度(stock10)均值为0.5609;管理效率(maneff)的具体数值也表明各公司之间的管理效率存在着较大的差距;获利能力(proabi)、成长能力(groabi)、营运能力(runabi)的差异也较大,具体见表2。

2. 相关性分析

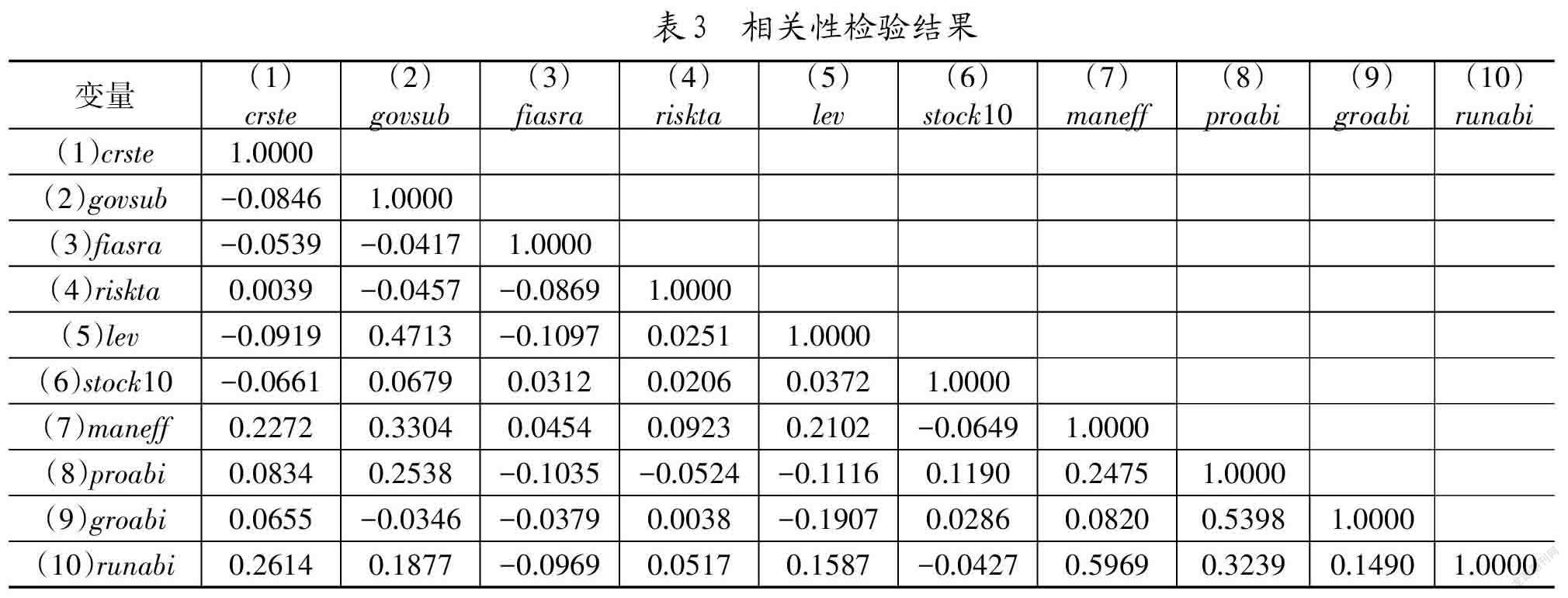

为了避免共线性问题及对主要变量进行相关性分析,结果发现各变量间的相关性均小于0.6(表3)。据此可得出判断:在各个变量之间并不存在共线性的问题,在此基础之上再进行下一步的具体计算。

3. 主效应及调节效应检验

本文首先分析政府补贴和金融资产配置率分别对单项冠军企业技术创新效率的影响及显著性,之后分析金融资产配置率对政府补贴与技术创新效率关系的调节效应,由于本文的面板数据为大N小T型,属于短面板,故不再做面板单位根检验[13-14];且本文使用DEA-BCC模型测得的效率值在0到1的范围内,本文要使用该效率值作为因变量进行下一步的回归分析,但该因变量属于受限因变量,如果采用 OLS 方法去估计自变量和调节变量对因变量的影响方向和影响强度,有可能会导致估计偏差,所以本文不适合采取线性回归的方法。而Tobit模型在处理受限因变量问题时,有着明显的优势,因此本文采用Tobit模型进行回归分析[15]。分层回归分析结果如表4所示。

表4的结果表明:在模型(1)中,政府补贴在1%的水平上通过了显著性检验([β]=0.0621,[α]<0.01),政府补贴对单项冠军企业技术创新效率的影响为正向效应,表明政府补贴的增加会有利于单项冠军企业技术创新效率的提升,假设1得到验证。

在模型(2)中,金融资产配置率在1%的水平上通过了显著性检验([β]=-0.8701,[α]<0.01),金融资产配置率对单项冠军企业技术创新效率的影响为负向效应,表明金融资产配置率的增加会抑制单项冠军企业技术创新效率的提升,假设2得到验证。

在模型(3)中,加入了金融资产配置率这一调节变量后,金融资产配置率在1%的水平上通过了显著性检验([β]=-0.8227,[α]<0.01),政府补贴在5%的水平上通过了显著性检验([β]=-0.0503,[α]<0.05),即加入金融资产配置率后,其对单项冠军企业技术创新效率的影响由正向转为负向,表明金融资产配置率会抑制政府补贴对企业创新所发挥的效用。

在模型(4)中,加入了金融资产配置率与政府补贴的交互项(govsub[×]fiasra)后,该交互项与单项冠军企业技术创新效率呈负相关但并不显著;模型(5)在模型(4)的基础上,加入了金融资产配置率的二次项与政府补贴的交互项(govsub[×]fiasra^2),结果发现,二次项的交互项与单项冠军企业的技术创新效率在10%水平上呈显著负相关([β]=-2.319,[α]<0.1),说明金融资产配置率在政府补贴与单项冠军企业技术创新效率之间的调节为非线性,因此,假设H3a得到验证。

4. 整体面板门限回归

(1)门限效应检验

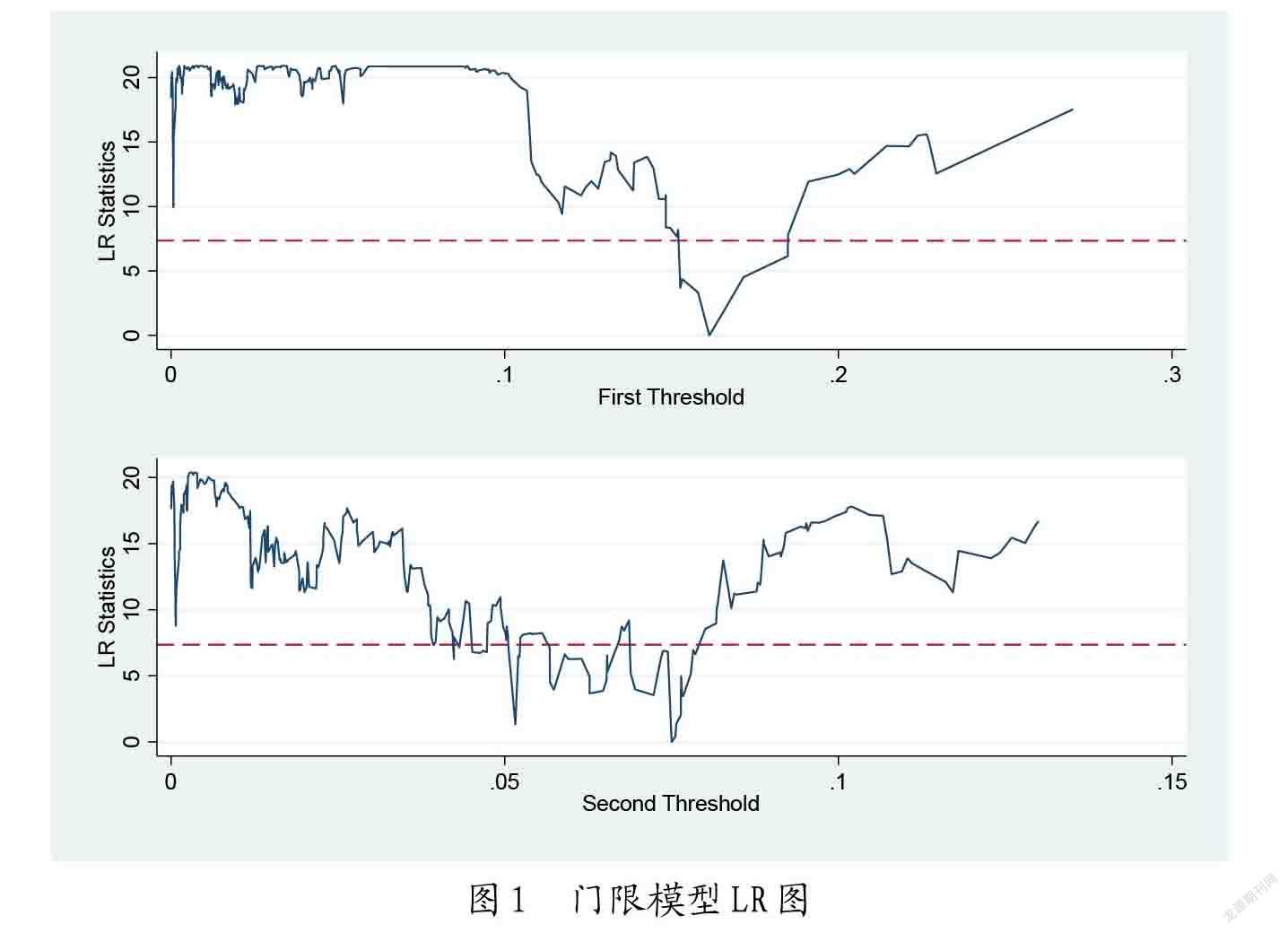

为了量化分析非线性调节效应的门槛值和影响程度,力图找到使单项冠军企业政府补贴效用达到最大化时的金融资产配置率的最佳区间,本文设定以金融资产配置率为门限变量,对其门限存在性进行检验。具体结果如表5所示:当金融资产配置率作为门限变量时,单门限检验的F统计量的伴随概率为0.0000,则拒绝不存在门限值的假设。这说明金融资产配置率至少存在一个门限值;再进行双重门限效应检验,F统计量的伴随概率為0.0200,则拒绝存在仅一个门限值的假设;再进行三重门限效应检验,F统计量的伴随概率为0.6400,则不能拒绝存在仅两个门限值的假设,也就是说单项冠军企业的金融资产配置率在对政府补贴与其技术创新效率的影响中存在两个门限值。为验证其真实性,本文还使用stata16.0绘制出了双重门槛的LR图,如图1所示。

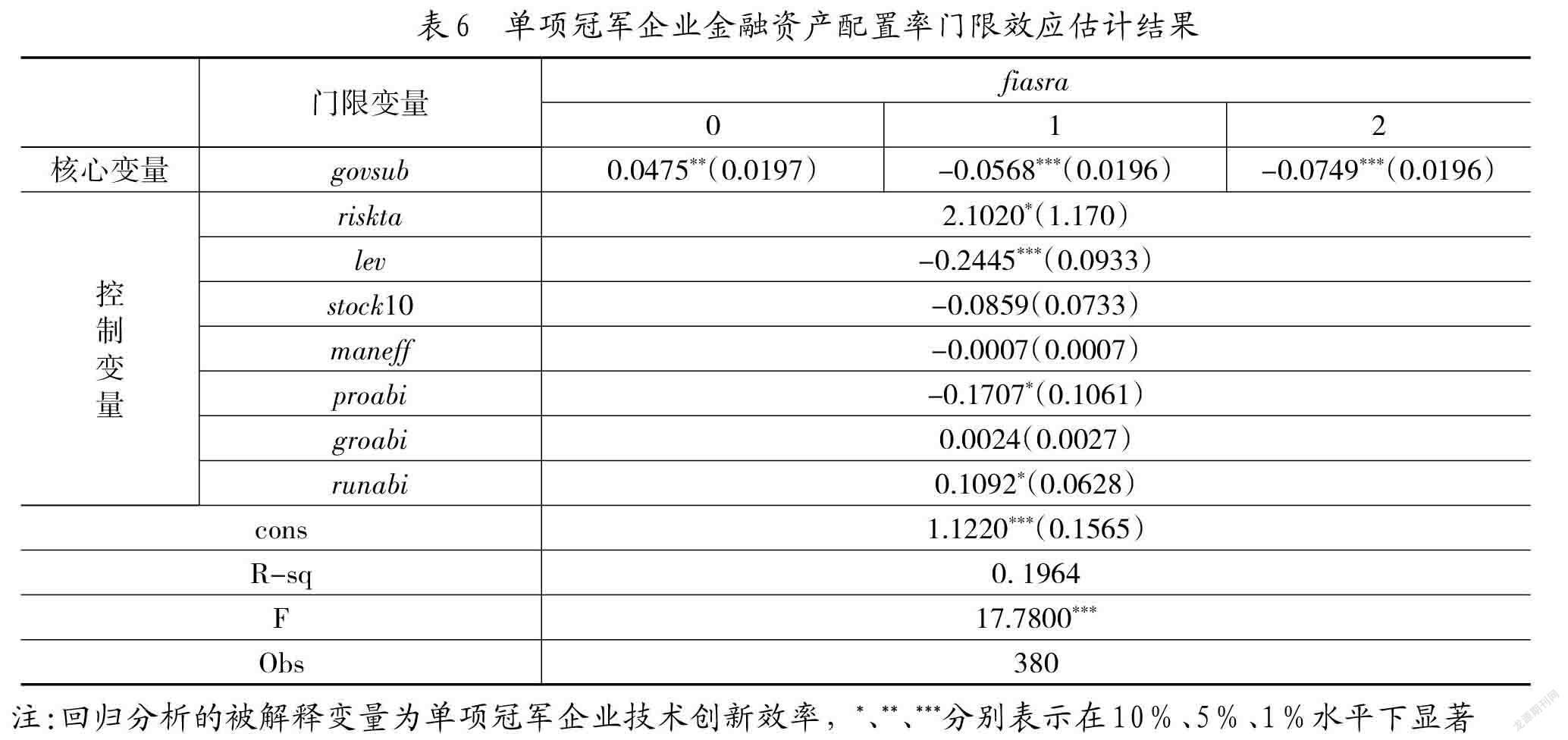

(2)回归结果

将上述结果作为门限变量,从而进行下一步计算,具体计算结果如表6所示。门限模型估计结果表明,政府补贴对于单项冠军企业创新效率的提升起积极作用,即能够显著提升单项冠军企业创新效率,并且我们发现:随着单项冠军企业金融资产配置率变动,政府补贴对单项冠军企业技术创新效率的影响存在着结构性突变。门限值0.0750和0.1613按照金融资产配置率将单项冠军企业划分为3种类型:低金融资产配置组(fiasra<=0.0750)、中金融资产配置组(0.0750<fiasra<=0.1613)和高金融资产配置组(fiasra>0.1613),假设H3b得到验证。

当单项冠军企业金融资产配置率小于等于0.0750时,政府补贴与单项冠军企业技术创新效率的回归系数等于0.0475,并且在5%水平下显著。这一结果表明,当单项冠军企业金融资产配置率较低时,政府补贴对于公司的技术创新会存在促进效果。导致这一现象的原因可能是政府的补助作为企业重要的外部融资来源,企业资金匮乏的难题得到有效缓解,企业的研发成本得以降低,创新活动可以顺利展开。此外,企业获得政府补贴之后,除了用来购买研发设备等固定资产之外,还会用于研发人员的技能培训活动,增强研发人员的研发能力,从而有效提高了企业的技术创新效率。

当单项冠军企业金融资产配置率大于0.0750小于等于0.1613时,政府补贴与单项冠军企业技术创新效率的回归系数等于-0.0568,这说明政府补贴对企业技术创新存在负向作用;当单项冠军企业金融资产配置率不断提高,直到大于门限值0.1613时,政府补贴与单项冠军企业技术创新的回归系数变为-0.0749,这说明当单项冠军企业金融资产配置率过高时,政府补贴对其技术创新效率的负向抑制作用进一步加强。出现这一结果的可能原因如下:在单项冠军企业内部的金融资产配置提升的过程中,可能会出现“替代效应”,更严重的还可能会产生“过度金融化”的情况,而这一系列的问题还有可能导致公司的研发投入资金与技术创新效率之间出现“挤出效应”。

5. 稳健性检验

本文通过替换被解释变量来进行稳健性检验。通过阅读文献可知,学者们对企业技术创新效率测量方法的研究十分丰富,本文为了检验上述实证结果的稳健性,延续以往学者的研究,分别采用纯技术效率和规模效率替代上文的被解释变量综合技术效率进行检验,回归结果均保持不变,对本文的结论不产生影响,综上,本文研究结论均具备较高的稳健性。

五、 研究结论及政策建议

本文选择2016—2020年76家单项冠军上市企业为研究对象,检验了政府补贴、金融资产配置率对于单项冠军企业技术创新效率的影响关系,进一步研究了金融资产配置率在政府补贴与技术创新效率两者之间发挥的非线性调节作用,以及不同门限区间的金融资产配置率对于政府补贴和单项冠军企业技术创新效率间关系的不同影响,目的是检验企业内部资源配置对于宏观政策的作用效果。实证检验结果发现:(1)政府补贴对单项冠军企业技术创新存在显著正向促进作用;(2)金融资产配置率会调节政府补贴与单项冠军企业技术创新效率间的关系,且该调节为非线性;(3)金融资产配置率存在门限效应,当金融资产配置率比较低的时候,政府补贴对于公司的技术创新会存在促进效果,然而,在公司金融资产配置率不断提升的过程中,政府补贴与公司内部技术创新效率之间的关系也会由促进转变为抑制,且存在两个门限值,在第一个门限节点上两者关系由正转负,在第二个节点上,两者间的负向关系更为显著。

基于以上研究结论,本文从政府和企业两个层面提出几点政策建议。对于企业而言,一方面,无论是单项冠军企业还是想要成为单项冠军的企业应合理使用政府补贴,不应只关注短期收益,盲目将政府补贴投资于金融产品等;另一方面,单项冠军企业的创新不仅需要政府的支持,最重要的还是企业自身能够明晰政府补贴与其技术创新间的内在机理,能够做出正确的管理决策去合理配置资源,提升创新效率,除此之外单项冠军企业在创新的过程中也应注意自身的风险承担水平等内部因素。对于政府而言,一方面,建议政府部门加强金融监管强度,防止不仅是单项冠军企业,甚至其他的一些制造公司出现金融资金压榨实体经济的情况,应该大力支持制造企业进行研发创新;另一方面,要给予单项冠军企业高度重视以及相应的政策支持,既要健全单项冠军企业的培育机制,又要优化营商环境,给予单项冠军企业发展更多的重视,在各方面出台更加优惠的政策,提供更加便捷、高效的政务服务,为单项冠军企业的培育、提升、发展厚植更加有利的土壤。

本文在众多学者的研究成果基础上,通过实证检验的方式,探究了政府补贴、金融资产配置率与单项冠军企业创新间的关系,虽然在样本选择与模型构建中仔细斟酌,但由于作者学术能力有限和该问题的复杂性,本文还存在以下不足:政府补贴对于单项冠军企业技术创新效率的影响有可能具有滞后性,由于单项冠军企业仅有5年的数据,难以实现滞后性检验,今后随着单项冠军企业评选批次增加,可以解决该问题。针对以上问题,未来可以继续进行深入探讨。

参考文献:

[1] 苗文龙,闫娟娟,吴炳辉.政府补贴,企业金融资产配置与技术创新效率[J].统计与决策,2020(15):162-166.

[2] Ebersberger B,Lehtoranta O.Pattern of Innovative Activities among Finnish Firms[J].VTT Publications,2005(558):1-197.

[3] Alecke B,Mitze T,Reinkowski J,et al.Does Firm Size Make a Difference? Analysing the Effectiveness of R&D Subsidies in East Germany[J].German Economic Review,2012,13(2):174-195.

[4] 郭研,郭迪,姜坤.政府資助、项目筛选和企业的创新产出——来自科技型中小企业创新基金的证据[J].产业经济研究,2015(2):33-46.

[5] 胡军燕,袁川泰.政府R&D投入对企业基础研究的影响——基于大型工业企业数据的实证研究[J].科技管理研究,2016,36(20):27-31.

[6] 陈超,张悦,王迎春,等.政府补贴、市场集中度与种业企业技术创新效率的关系——基于省级面板数据[J].科技管理研究,2021,41(20):87-96.

[7] Seo H J,Kim H S,Kim Y C. Financialization and the Slowdown in Korean Firms’ R&D Investment[J].Asian Economic Papers,2012,11(3):35-49.

[8] Ali A K, Şükrü Ö. Macroeconomic and Institutional Determinants of Financialisation of Non-Financial Firms: Case Study of Turkey[J].Socio-Economic Review,2014(1):71-98.

[9] 胡奕明,王雪婷,张瑾.金融资产配置动机:“蓄水池”或“替代”?——来自中国上市公司的证据[J].经济研究,2017,52(1):181-194.

[10] 钟腾,汪昌云.金融发展与企业创新产出——基于不同融资模式对比视角[J].金融研究,2017(12):127-142.

[11] 杜勇,张欢,陈建英.金融化对实体企业未来主业发展的影响:促进还是抑制[J].中国工业经济,2017(12):113-131.

[12] 刘峰,宁健.智能制造企业技术创新效率及其影响因素[J].企业经济,2016(4):6.

[13] Anderson T W, Hsiao C.Formulation and Estimation of Dynamic Models Using Panel Data[J].Journal of Econometrics,1982,18(1):47-82.

[14] Bai J.Panel Data Models with Interactive Fixed Effects[J].Econometrica,2009,77(4):1229-1279.

[15] 陶长琪,徐晔,万建香,等.计量经济学[M].南京:南京大学出版社,2016.

作者简介:周梦丽(1997-),女,河南财经政法大学工商管理学院硕士研究生,研究方向为组织创新与人力资源管理;王艾敏(1965-),女,河南财经政法大学工商管理学院教授,硕士生导师,研究方向为技术经济;张旭婷(1995-),女,河南财经政法大学工商管理学院硕士研究生,研究方向为组织行为;王子伦(1999-),男,信阳师范学院法学与社会学学院硕士研究生,研究方向为宪法与行政法。

(收稿日期:2021-12-08 责任编辑:殷 俊)

猜你喜欢

软科学(2016年12期)2017-02-07

软科学(2016年12期)2017-02-07

科技经济市场(2016年5期)2017-02-05

重庆工商大学学报(西部论坛)(2016年6期)2017-01-06

科学与财富(2016年29期)2016-12-27

现代商贸工业(2016年21期)2016-12-26

会计之友(2016年10期)2016-05-07

中国市场(2016年7期)2016-03-07

软科学(2015年9期)2015-10-27

软科学(2014年10期)2014-11-03