数字普惠金融与农业产业升级

——来自柯布道格拉斯生产函数的证据

2022-04-26 12:10罗政骐宋山梅

科技与经济 2022年2期

罗政骐 宋山梅

(1 贵州大学经济学院,贵阳 550025;2 贵州大学管理学院,贵阳 550025)

1 研究现状及文献综述

1.1 研究现状

农业产业升级是乡村振兴、实现农业农村现代化的必然要求。2021年,《中共中央国务院关于全面推进乡村振兴加快农业农村现代化的意见》发布,对农业农村现代化进行了明确的规划部署①。数字普惠金融依托于互联网,具有普及性强、门槛低、操作便利等特点[1],能有效地服务小微企业和低收入人群[2]。数字普惠金融是普惠金融的延伸,又兼有互联网金融的特点,还具有降低金融服务成本、提升服务广度和深度的优势[3]。但也存在信息不对称、征信体系不健全、监管政策待完善等问题[2]。传统金融行业往往将客户对准资本雄厚的大中型企业,纵使国家多次强调金融支持的重要性,但是金融排斥现象依旧时常发生[4]。毫无疑问,农业农村领域成为传统金融容易忽视的“盲区”[5]。数字普惠金融能够为农业、农村、农户等金融排斥群体提供金融支持,在一定程度上缓解传统金融业无法解决的问题[6]。同时,数字普惠金融还在缩小城乡收入差距、促进农业产业结构调整等方面起到积极作用[7-8]。

经济学理论对产业升级这一概念暂无明确、公认的界定,但通常都包含向更先进的产品与生产过程转移、向高附加值产业转移两个维度[9]。林毅夫认为产业须引入新技术,且从劳动力、资源密集型产业向资本密集型转移[10]。细化到农业产业升级这一概念也是如此。

1.2 文献评述与创新点

现有农业产业升级研究忽视了二、三产业如何反哺农业。本文在已有相关研究成果的基础上尝试分析我国数字普惠金融发展对农业产业升级的促进作用,构建农业现代化视角下的农业产业升级量化指标。从实证角度进一步考察数字普惠金融对农业产业升级的促进效果及变量间的相互关系,为发挥数字普惠金融在农业经济领域的作用提供参考。

本文试图在以下几个方面有所创新:第一,构建农业现代化视角下的农业产业升级量化指标;第二,利用产业合理化指标,研究产业合理化水平异质性对数字普惠金融与农业产业升级关系的影响;第三,构建农村互联网普及率指标作为工具变量来解决模型存在的内生性问题。

2 作用机制与假设

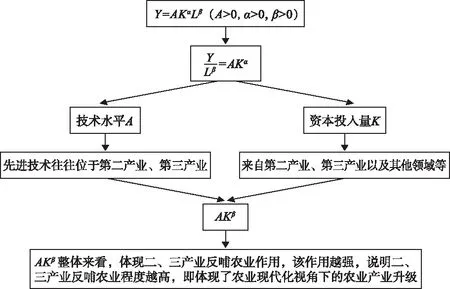

首先,农业现代化的过程是把农业建立在现代科学的基础上,用现代科学技术和现代工业来装备农业,即现有产业不断引入新技术,且现有产业不断从劳动力、自然资源密集型产业向新的资本密集型产业升级。换言之,农业现代化的重要推动因素就是第二产业、第三产业的“反哺”作用。毫无疑问,更多资本投入生产、更先进技术普及使用,能够有效地将农民从繁重的农业生产劳作中解放出来,技术、路线如图1所示。数字普惠金融有效整合了现代金融服务资源,能更多地关注被传统金融所忽视的“三农”领域,扩展金融覆盖广度,满足农村地区的金融需求。

图1 二、三产业反哺农业技术路线图

其次,数字普惠金融的使用基于农村数字化基础设施的建设。数字普惠金融依托于互联网,互联网是其载体,普惠金融是其内核。换言之,数字普惠金融的普及与发展受数字化基础设施的影响。

综合上述观点,本文提出以下假说。

假说1:数字普惠金融继承了传统金融特征,对农业产业升级有正向推动作用。

3 变量、数据与模型

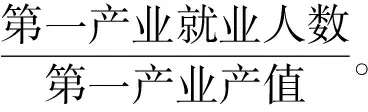

3.1 数据来源与变量选择

本文选取2011—2018年全国31个省级区域的面板数据,数据主要来源于《中国统计年鉴》《中国人口与就业统计年鉴》和中经网产业数据库。其中,数字普惠金融指数(INDEX)数据来自“北京大学数字普惠金融指数(2011—2018)”。

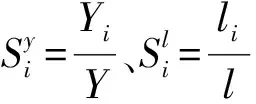

构建产业结构合理化指标为控制变量,具体公式如下:

(1)

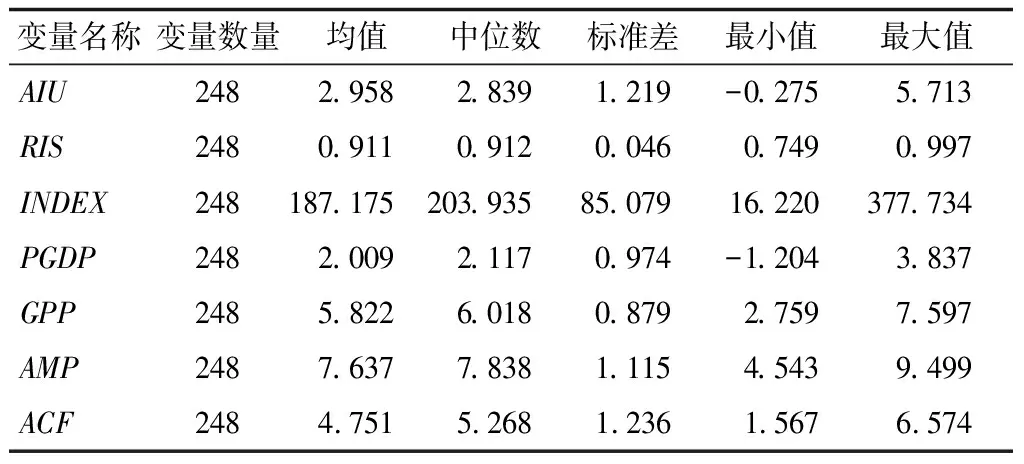

表1 描述性统计

3.2 模型构建

3.2.1 基本模型

为验证数字普惠金融对农业产业升级的促进作用,本文构建如下基本回归模型:

lnAIUit=β0+β1INDEXit+β2RISit+β3lnPGDPit+β4lnGPPit+β5lnAMPit+β6lnACFit+ε1it

(2)

3.2.2 调节效应模型

产业结构合理化水平反映了生产要素在第一、第二、第三产业之间的分配及经济发展水平、政策、资源禀赋等方面。为考察产业结构合理化的异质性水平对农业产业升级的影响,本文在基本面板模型的基础上,添加了数字普惠金融与产业结构合理化的交互项INDEX×RIS为解释变量,式(2)扩展为:

lnAIUit=β0+β1INDEXit+β2RISit+β3lnPGDPit+β4lnGPPit+β5lnAMPit+β6lnACFit+β7INDEX×RIS+ε2it

(3)

3.2.3 工具变量模型

计量结果存在内生性问题,原因主要有两个方面:首先,数字普惠金融产品消费者以年轻人居多,样本不具有普遍性;其次,北京大学数字普惠金融指数只基于蚂蚁金服单个企业数据测算得出结果,存在单个样本代表性不足的问题。使用农村互联网普及率作为工具变量,运用工具变量的两阶段最小二乘法得到的工具变量模型为:

INDEXit=α0+α1RISit+α2lnPGDPit+α3lnGPPit+α4lnAMPit+α5lnACFit+α6ROI+εit

(4)

4 实证模型过程及结果分析

4.1 基准回归

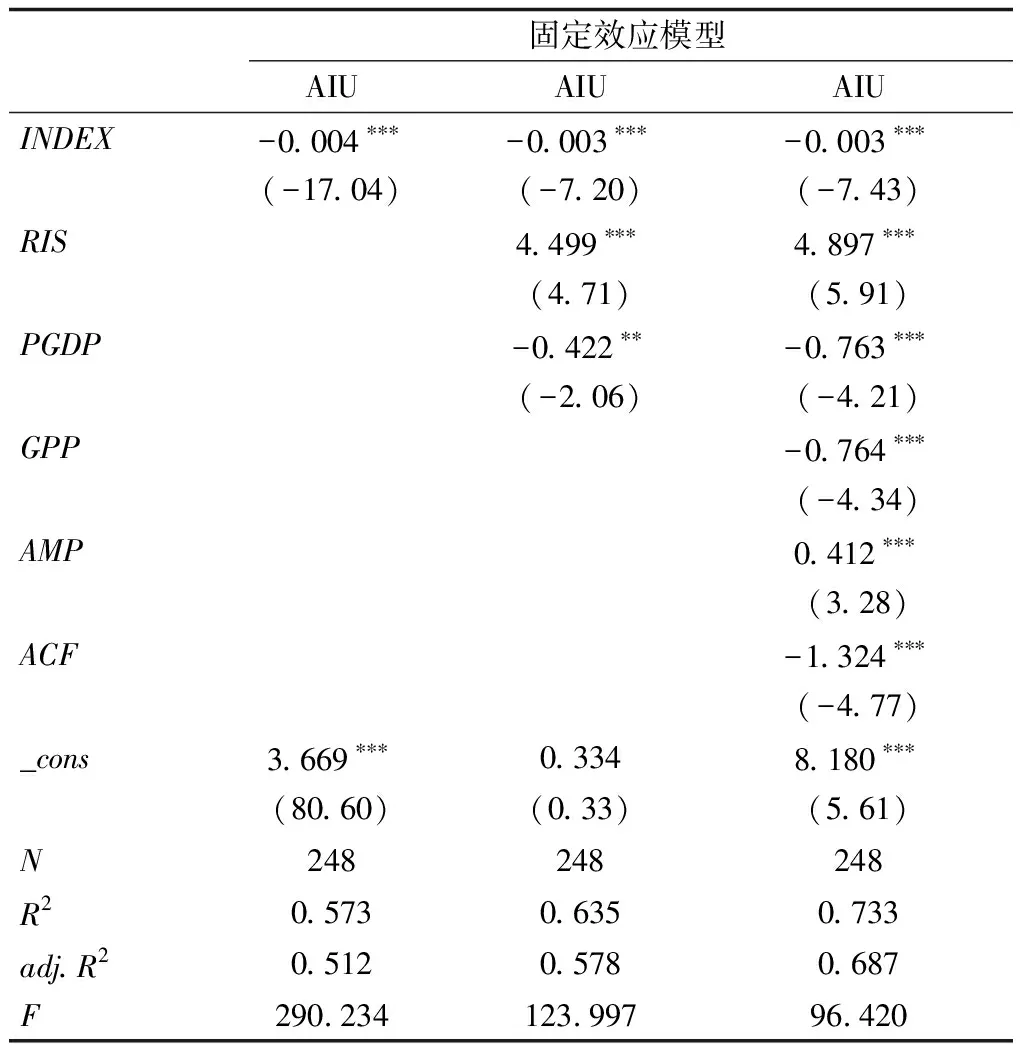

首先进行F检验,其结果P值为0,强烈拒绝原假设,故不适用混合效应模型;再对模型进行豪斯曼(Hausman)检验,结果显示:P值为0.000 9,在1%显著性水平上拒绝原假设,故拒绝随机效应模型,选择固定效应模型。表2呈现了固定效应模型的逐次回归结果。结果表明:数字普惠金融对AIU的系数均为负且在1%的显著性水平下显著,说明数字普惠金融使农业产业以更低的劳动力投入获得更高的农业产出,因此农业产业升级得以实现。假说1得到验证。

表2 固定效应模型逐次回归结果

4.2 分区域估计

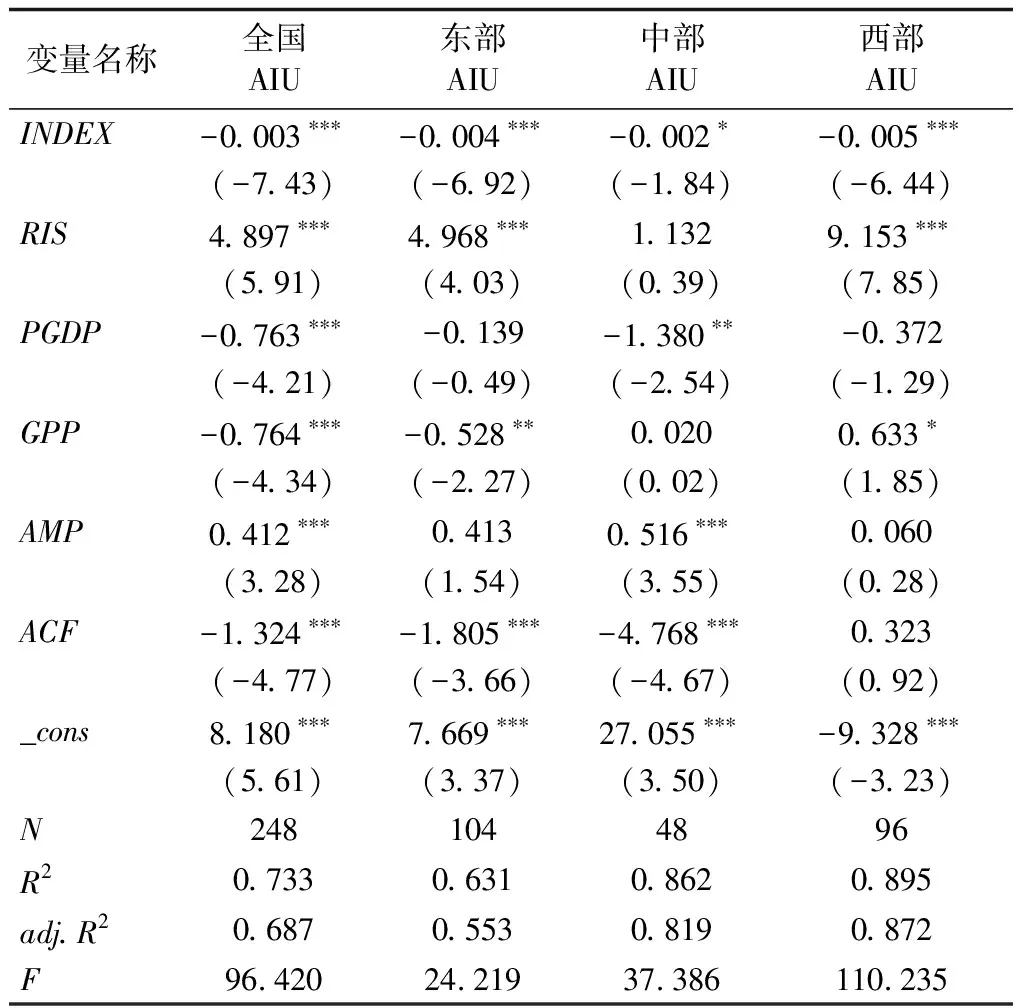

为进一步验证假说1,对东、中、西部地区分别进行回归,结果如表3所示。在东、中、西三大经济带内,西部地区数字普惠金融对农业产业升级的促进作用最大,系数为-0.005,且在1%的显著性水平下显著;其次为东部地区,系数为-0.004,在1%的显著性水平下显著;而中部地区仅在10%的显著性水平下显著,且系数绝对值最小。由于东、中、西三大经济带在经济发展水平、资源禀赋、政策等多种要素上呈现差异,但回归结果均表明数字普惠金融可以促进农业产业升级。

表3 分区域固定效应模型

4.3 调节效应模型:产业结构合理化水平的调节效应检验

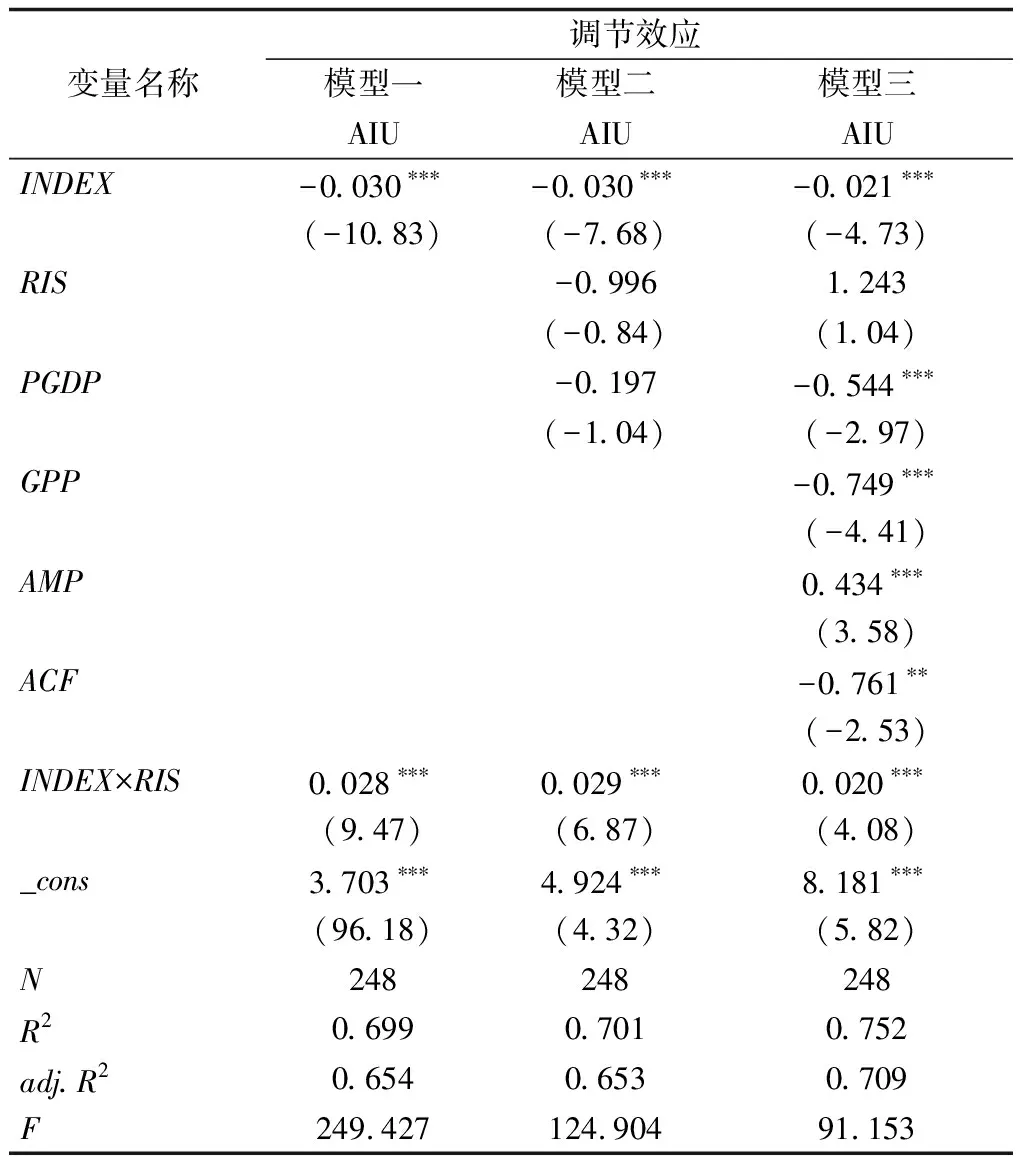

为探究不同产业结构合理化水平(RIS)下,数字普惠金融促进农业产业升级是否存在差异,使用调节效应模型进行分析,结果如表4所示。结果表明:数字普惠金融指数在1%显著性水平下显著且回归系数为-0.021,说明数字普惠金融的发展能促进农业产业升级。另外产业结构合理化与互联网金融指数的交互项显著,表明数字普惠金融的促进作用因产业结构合理化水平的不同而存在差异。数字普惠金融与交互项的回归系数符号相反,说明产业结构合理化存在负向调节作用,即在产业结构合理化水平越高,产业结构越合理的省份,数字普惠金融对农业产业升级的促进效应会越不明显。

更进一步,通过比较东、中、西三大经济区域产业合理化指数的均值,由高到低排序,东部:0.927 107、中部:0.926 219、西部:0.887 012。西部地区产业合理化水平最低,结合调节效应模型实证结果,说明在西部地区发展数字普惠金融对农业产业升级的促进作用相较于东、中部地区更明显。

表4 调节效应模型

4.4 内生性检验:工具变量回归

由于数字普惠金融指数存在代表性不足的问题,对上述模型进行豪斯曼(Hausman)检验,结果显示:P值等于0.000 9,认为模型存在内生性问题;再对模型进行异方差稳健的杜宾—吴—豪斯曼(DWH)检验,结果显示:P值等于0.003 3,在1%显著性水平上拒绝原假设,认为变量存在内生性,说明数字普惠金融在农业产业升级研究模型中存在内生性问题。

借鉴梁双陆等在研究中使用互联网普及率作为模型工具变量,本文使用农村互联网普及率作为工具变量,这样选择的原因有二:其一,数字普惠金融的发展需借助互联网的普及,数字普惠金融指数与互联网普及率间可能存在正相关关系;其二:农业产业主要集中于农村地区,研究农业产业升级使用农村互联网普及率更合适。

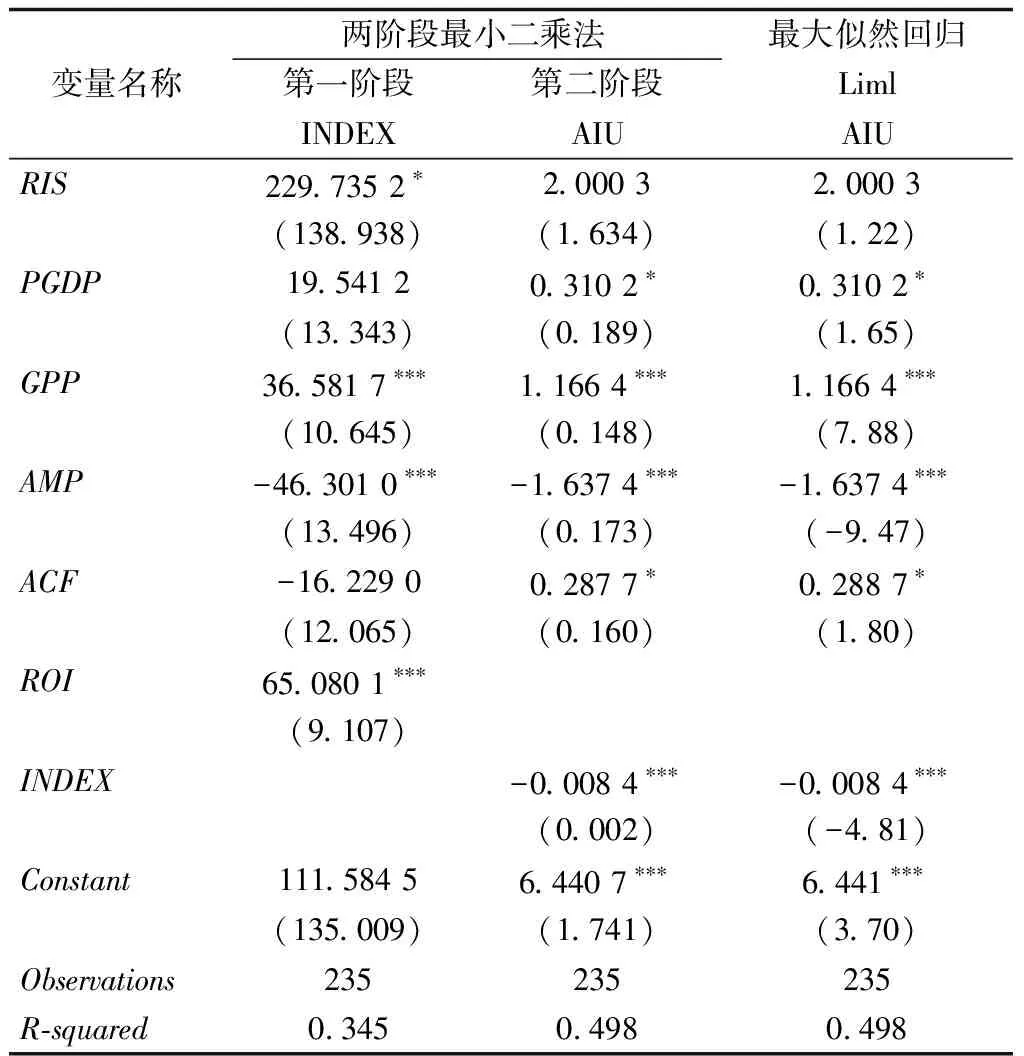

基于以上分析,本文使用各省区市的农村互联网普及率作为工具变量进行两阶段最小二乘法(2SLS)回归,结果如表5所示。结果显示:数字普惠金融对农业产业升级的促进系数为-0.008 4,且在1%显著性水平上显著。

表5 两阶段最小二乘法、最大似然回归结果

农村互联网普及率与数字普惠金融指数回归的系数为65.080 1,在1%的显著性水平上显著,说明农村互联网普及率对数字普惠金融指数具有较好的解释力。为了验证农村互联网普及率为有效的工具变量,使用有限信息最大似然法进行分析。结果显示:极大似然估计模型和2SLS估计中,数字普惠金融对农业产业升级的回归系数均为-0.008 4,且均在1%显著性水平上显著,其他控制变量回归系数也相同或相近,这证明了农村互联网普及率不是弱工具变量。两阶段最小二乘法估计的系数绝对值相较于固定效应模型估计的绝对值更大,具有更强的解释能力。

5 结论与启示

5.1 结 论

本文研究结果表明:

第一,数字普惠金融促进了农业产业升级。东部、中部、西部各地区数字普惠金融对农业产业升级均起到了促进作用,其作用从大到小依次是西部、东部和中部地区。

第二,产业结构合理化的异质性负向调节数字普惠金融对农业产业升级的促进作用,这个结果也解释了为什么数字普惠金融对农业产业升级的促进作用在西部地区最明显。

第三,在数字普惠金融对农业产业升级的计量模型中存在内生性问题,选取农村互联网普及率作为工具变量,2SLS和最大似然估计结果表明农村互联网普及率是数字普惠金融指数的有效工具变量。

5.2 启 示

根据以上结论,本文得出如下启示:

第一,要进一步完善农村地区发展数字普惠金融的环境。数字普惠金融是对传统金融的继承与发展,宽带、网络基础设施建设为数字普惠金融的发展奠定了基础,使金融服务能够以更低的成本覆盖更广大的农户,并降低农户获得金融服务的难度。地方政府应加大对农村地区电信宽带等互联网基础设施方面的投入,简化行政审批流程、加大财政支持,逐步解决农村地区上网“难、慢、贵”的问题。同时也应加大农户互联网知识普及与教育,让互联网服务于更广年龄段的农户。

第二,数字普惠金融对西部地区农业产业升级具有更强的推动作用。因此,西部地区各省区市可以借助数字普惠金融对农业产业升级的推动效应,实现农业产业迭代升级,对中、东部地区实现后发赶超。同时借助发展数字普惠金融的红利,进一步优化第一、第二、第三产业结构,实现产业结构向更高程度的合理化水平迈进。

猜你喜欢

今日农业(2021年19期)2021-11-27

第一财经(2021年9期)2021-09-08

现代仪器与医疗(2021年2期)2021-07-21

湖北农机化(2020年4期)2020-07-24

会计论坛(2020年1期)2020-03-29

智富时代(2019年6期)2019-07-24

智富时代(2019年6期)2019-07-24

今日农业(2019年10期)2019-01-04

农业工程技术·农业信息化(2018年1期)2018-05-28

甘肃农业(2018年4期)2018-04-08