论碳审计客体

2022-04-24 15:53:42郑石桥

财会月刊·上半月 2022年4期

【摘要】以经典审计理论为基础, 提出一个碳审计客体的理论框架。 碳排放权是一种具有稀缺性的资源, 以此为基础, 形成了资源类碳排放委托代理关系、合约类碳排放委托代理关系和监管类碳排放委托代理关系。 资源类碳排放委托代理关系中的代理人是碳排放经管责任的承担者, 同时也是碳审计客体, 主要包括各级政府及其主要领导、各级政府的碳排放主管部门及其主要领导、各级各类碳排放单位及其主要领导、各级碳排放权交易平台及其主要领导、政府部门及碳排放单位的内部机构及其主要领导。 此外, 还有一些特殊类型的碳审计客体, 主要包括产品或服务、建筑物、特定区域、碳汇项目、碳减排项目。

【关键词】资源类碳排放委托代理关系;碳排放经管责任;代理人;碳审计客体

【中图分类号】F239 【文献标识码】A 【文章编号】1004-0994(2022)07-0100-4

碳审计客体是重要的碳审计基础性问题之一, 本文以经典审计理论为基础, 提出一个关于碳审计客体的理论框架。

一、文献综述

审计客体的核心问题是“审计谁”, 碳审计客体也不例外。 目前未发现有专门文献研究碳审计客体, 一些研究碳审计的文献涉及碳审计客体, 本文将这些观点分为碳排放活动观、碳排放信息观、碳排放单位观和碳排放源观。

碳排放活动观认为, 碳审计客体是各类碳排放活动。 例如, 何雪峰、刘斌[1] 认为, 碳审计客体包括“各种消耗能源的经济活动”; 左睿、俞雅乖[2] 认为, “低碳经济将环境审计的对象从所有涉及环境活动的经济活动转向了侧重于温室气体产生与排放的过程”。 碳排放信息观认为, 碳审计客体是碳排放信息。 例如, 高建慧[3] 认为, “低碳审计的审计对象将紧密围绕企业碳排放量的测量与监测”。 碳排放单位观认为, 碳审计客体是碳排放单位。 例如:张薇、伍中信[4] 认为, “低碳审计应涵盖不同组织与个人”; 王爱国[5] 认为, “碳审计客体侧重于那些重点的或主要的碳排放源, 包括采矿、制造、电力、燃气、建筑、交通运输等碳源行业、企业、家庭或个人”; 施平、李长楚[6] 认为,“碳交易审计的审计客体是参与碳交易市场的企业”。 碳排放源观认为, 碳审计客体是导致碳排放的排放源。 例如, 朱朝晖、梁胜浩[7] 认为, “基于供应链视角, 供应链上各节点的企业提供产品和服务的过程中, 必然排放着温室气体, 产生碳足迹。 因此, 基于供应链的碳审计需要将供应链的碳排放纳入碳审计范围”。

上述观点中: 碳排放活动观、碳排放信息观没有区分审计内容与审计客体, 将审计客体作为审计内容; 碳排放单位观的方向是正确的, 但是, 碳审计并不只审计碳排放单位, 一些本身并不是重要的碳排放单位但在碳排放治理中承担重要职责的部门或单位也是碳审计客体, 例如, 政府设立的碳主管部门、碳交易机构都属于碳审计客体; 碳排放源观是碳审计实施中对审计客体的具体确认, 是审计客体的组成部分, 每个碳排放源并不能作为独立的审计客体, 特别是对外披露碳信息时不能作为独立的审计客体。 整体来说, 现有文献对碳审计客体虽然有所涉及, 但还是缺乏一个贯通经典审计理论的系统化的理论框架。

二、理论框架

本文的目的是以经典审计理论为基础, 提出一个碳审计客体的理论框架, 为此, 需要依次讨论以下三个问题: 第一, 碳排放委托代理关系的基本框架; 第二, 基于资源类碳排放委托代理关系的碳审计客体; 第三, 几种特殊的碳审计客体。 对上述三个问题的理论阐释构成碳审计客体的理论框架, 在此基础上, 本文利用这个理论框架分析现有文献关于碳审计客体的观点, 以深化对碳审计客体的认知。

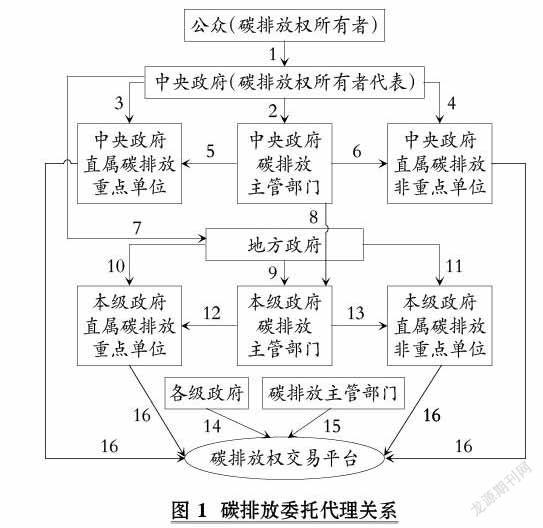

1. 碳排放委托代理关系的基本框架。 根据经典审计理论, 审计是资源类委托代理关系中治理代理问题和次优问题的重要机制之一[8] , 因此, 分析碳审计客体, 需要从碳排放委托代理关系出发。 碳排放权是一种稀缺性资源, 以此为基础, 会形成多种关系, 从信息经济学的角度来说, 如果这些关系中存在信息不对称, 那么这些碳排放关系就属于委托代理关系[9] 。 不同国家治理碳排放的制度不同, 使得碳排放委托代理关系也不同, 目前我国碳排放委托代理关系的基本情况如图1所示。

图1中共有17种具体情形的碳排放委托代理关系, 可归纳为三种类型, 即资源类碳排放委托代理关系、合约类碳排放委托代理关系和监管类碳排放委托代理关系。 在资源类碳排放委托代理关系中, 委托人将碳排放权这种资源或治理碳排放的财务资源交付代理人, 并赋予代理人较大的决策权, 同时明确代理人需要履行的责任。 此时, 代理人对委托人承担了最大善意地使用这些资源和权力来履行所要求职责的责任, 这种责任就是碳排放经管责任。 但是, 代理人具有人性自利和有限理性两个特征, 在激励不相容、信息不对称、合约不完备、环境不确定等条件下, 代理人可能不会良好地履行其承担的碳排放经管责任, 因此这种关系中存在碳审计需求。 而在合约类碳排放委托代理关系和监管类碳排放委托代理关系中, 由于存在制度成本较低的解决矛盾或利益冲突的机制, 因此不存在审计需求(关于碳审计需求,请参阅本系列论文之二《论碳审计需求》[10] )。 在图1所示的17种具体情形的碳排放委托代理关系中, 共有10种情形(关系1 ~ 关系4、关系7、关系9 ~ 关系11、关系14、未标识)属于资源类碳排放委托代理关系。

2. 基于资源类碳排放委托代理关系的碳审计客体。 图1所示的10种资源类碳排放委托代理关系中存在审计需求, 那么, 审计谁呢? 也就是说, 审计客体是谁呢?

根据经典审计理论, 审计客体是资源类委托代理关系中经管责任的承担者, 也就是代理人。 作为审计客体的代理人, 其既可以是一个组织单位, 也可以是这个组织单位的主要领导[8] 。 由于组织单位的主要领导掌控组织单位的各项活动, 组织单位的各项活动体现的是其主要领导的意志, 因此, 选择组織单位作为审计客体和选择组织单位的主要领导作为审计客体, 具有实质上的一致性。 当然, 在分工负责的领导体制下, 可以单独界定主要领导经管责任的履行情况[11] 。

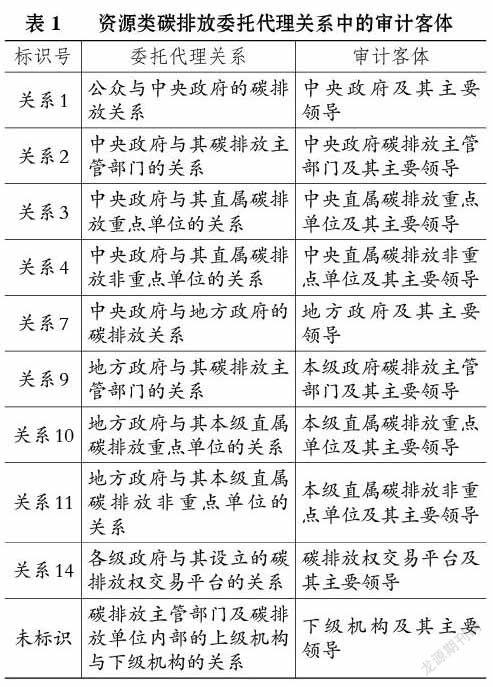

就碳排放审计来说, 在图1的10种具体情形的资源类碳排放委托代理关系中, 每种关系的代理人都是碳排放经管责任的承担者, 因此都属于碳排放审计客体, 这种审计客体既可以是承担碳排放经管责任的组织单位, 也可以是这些组织单位的主要领导。 基本情况如表1所示。

需要说明的是, 上述10种具体情形的资源类碳排放委托代理关系中, 关系1是以中央政府及其主要领导作为碳排放审计客体, 从理论上来说, 由于中央政府是公众的代理人, 确实可以有这种审计, 但是, 如果由缺乏独立性的审计主体来实施这种审计, 则审计实践是难以开展的。

3. 几种特殊的碳审计客体。 上文分析了资源类碳排放委托代理关系中的碳审计客体, 然而, 表1所示的碳审计客体只是基本类型, 现实生活是复杂的, 碳审计需求具有多样性, 进而导致碳审计客体也显现出复杂化特征, 下面分析几种特殊情形下的碳审计客体。

情形之一: 以产品或服务作为碳审计客体。 任何一种产品或服务都是产业链各个环节的组合, 产业链各个环节都会有碳排放, 任何一个环节都可以跟踪到至本环节为止的各个环节所发生的碳排放, 通常这种碳排放被称为“碳足迹”。 在低碳经济模式下, 消费者可能会偏好低碳产品或服务, 而碳足迹可以显示产品或服务的碳排放, 因此, 一些企业为了吸引消费者, 会在其产品或服务中标识碳足迹, 甚至还有一些行业组织对碳排放水平较低的产品或服务进行认定, 并予以专门的低碳标识。 但是, 碳足迹标识以及低碳认证或标识都有一个基础, 就是确保产品或服务的碳排放数据是真实的, 这需要对产品或服务进行碳排放鉴证。 这种情形的碳审计客体仍然是各类碳排放重点单位或非重点单位, 即碳排放单位, 但是, 对于这个审计客体的观察角度有其特殊性, 关注的是这个碳排放单位某些特定的碳排放活动——与特定的产品或服务相关的碳排放活动, 并且, 并不只是关注本碳排放单位的直接排放, 还关注产品链中前面各环节的碳排放(间接排放)。

情形之二: 以建筑物作为碳审计客体。 这里的建筑物主要是指办公楼, 具体有两种情形: 一是多家单位共用一栋办公楼, 有些碳排放是各个单位独立产生的, 而有些碳排放则是多家单位共同产生的, 以办公楼作为碳排放审计客体, 实质上是将多家相关的碳排放单位共同作为一个审计客体; 二是一个单位有多栋办公楼, 每栋办公楼都由一个或多个内部单位使用, 在这种情形下, 以办公楼作为审计客体, 实质上是将内部单位作为碳审计客体, 如果是多家内部单位使用一栋办公楼, 则相当于将这些内部单位组合起来作为碳审计客体。

情形之三: 以特定的区域作为碳审计客体。 如果这里的区域是一个行政区域, 则其将地方政府作为碳排放责任主体, 此时的碳排放审计客体是地方政府; 如果所审计的区域不是一个行政区域, 而是一些行政区域的组合, 此时的碳审计客体则是多个地方政府。

情形之四: 以碳汇项目作为碳审计客体。 碳汇就是通过植树造林等活动增加森林对碳的吸收, 从而减少大气中的碳排放。 问题的关键是, 对于特定的碳汇究竟能够吸收多少碳, 需要项目责任主体之外的独立机构进行鉴证, 这就产生了碳汇审计, 此时的审计客体是碳汇项目的实施主体, 通常是碳排放经管责任单位。 如果是由碳排放单位实施碳汇项目, 则审计客体是碳排放单位; 如果是由政府实施碳汇项目, 则审计客体就是实施该项目的政府。

情形之五: 以碳减排项目作为碳审计客体。 为了减少碳排放, 需要采取一些技术措施来减少或控制碳排放, 这就产生了碳减排项目。 原则上来说, 每个碳减排项目都会减少碳排放量, 但是, 对于究竟会减少多少碳排放量, 除了碳减排项目责任单位的计算, 还需要具有独立性的外部单位的鉴证, 这就是碳减排项目审计, 此时的审计客体是碳减排项目责任单位, 通常是碳排放重点单位。

上文分析了五种特殊情形下的碳审计客体, 从形式上来看, 这些情形下审计客体的确定具有特殊性, 但是, 从实质上来看, 它们仍然属于资源类碳排放委托代理关系中的代理人。

4. 基于本文的理论框架对碳审计客体现有观点的分析。 根据本文前面的文献综述, 现有文献对碳审计客体的观点包括碳排放活动观、碳排放信息观、碳排放单位观和碳排放源观。 碳排放活动观认为, 碳审计客体是各类碳排放活动, 但碳排放活动属于碳审计内容, 不属于碳审计客体。 碳排放信息观认为, 碳审计客体是碳排放信息, 但碳排放信息也属于审计内容, 不属于碳审计客体。 碳排放单位观认为, 碳审计客体是碳排放单位, 本文的理论框架指出, 碳审计客体是资源类碳排放委托代理关系中的代理人, 碳排放单位显然属于代理人之一, 但是, 除了碳排放单位, 各级政府及其碳排放主管部门、碳排放权交易平台也承担了碳排放经管责任, 都属于碳审计客体。 因此, 本文的理论框架包容了碳排放单位观, 但扩展了审计客体的范围。 碳排放源观认为, 碳审计客体是导致碳排放的排放源, 本文的理论框架中分析了几种特殊情形的碳审计客体, 其中产品或服务、建筑物都属于碳排放源观中的所谓碳排放源, 但是, 从实质上来说, 碳排放源一定由碳排放单位所有或控制。 因此, 从实质上来说, 审计碳排放源就是审计碳排放源的所有者或控制者, 审计客体仍然是碳排放单位。 总体来说, 本文的理论框架能够包容碳排放单位观和碳排放源观。

三、结论

本文以经典审计理论为基础, 从碳排放委托代理关系出发, 提出一个关于碳审计客体的理论框架。

碳排放权是一种稀缺性资源, 以此为基础, 形成了三种类型的委托代理关系, 即资源类碳排放委托代理关系、合約类碳排放委托代理关系和监管类碳排放委托代理关系。 资源类碳排放委托代理关系中存在碳审计需求, 其他两种关系中不存在碳审计需求, 当然也没有碳审计客体。

资源类碳排放委托代理关系的碳审计客体是这些关系中的代理人, 其既可以是一个组织单位, 也可以是这个组织单位的主要领导, 具体包括: 中央政府及其主要领导、中央政府碳排放主管部门及其主要领导、中央直属碳排放重点单位及其主要领导、中央直属碳排放非重点单位及其主要领导、地方政府及其主要领导、本级政府碳排放主管部门及其主要领导、本级直属碳排放重点单位及其主要领导、本级直属碳排放非重点单位及其主要领导、碳排放权交易平台及其主要领导、下级机构及其主要领导。 由于审计主体的独立性没有保障, 因此中央政府及其主要领导作为碳审计客体尚未在实践中开展。

碳审计需求具有多样性, 进而导致碳审计客体趋于复杂化, 出现了一些特殊的碳审计客体, 主要包括: 以产品或服务作为碳审计客体, 以建筑物作为碳审计客体, 以特定的区域作为碳审计客体, 以碳汇项目作为碳审计客体, 以碳减排项目作为碳审计客体。 从实质上来看, 它们仍然属于资源类碳排放委托代理关系中的代理人。

本文的研究表明, 碳審计客体具有自身的理论框架, 要正确地认知碳审计客体, 必须以碳排放委托代理关系为基础, 同时, 碳审计客体的核心要旨是其是碳排放经管责任的承担者, 如果错误地选择碳审计客体, 则通过碳审计来促使责任者更好地履行其承担的碳排放经管责任这种效果就难以发挥。 所以, 碳审计客体的正确选择是碳审计制度安排的重要内容。

【 主 要 参 考 文 献 】

[1] 何雪峰,刘斌.碳审计理论结构初探[ J].会计之友,2010(10):25 ~ 26.

[2] 左睿,俞雅乖.低碳经济背景下环境审计的框架重塑和演进方向[ J].财会月刊,2012(12):7 ~ 10.

[3] 高建慧.低碳审计评价指标体系的构建——基于层次分析法(AHP)的设计理念[ J].商业会计,2016(11):38 ~ 40.

[4] 张薇,伍中信.我国“两型”社会低碳审计发展模式探讨[ J].财会月刊,2012(20):59 ~ 60.

[5] 王爱国.国外的碳审计及其对我国的启示[ J].审计研究,2012(5):36 ~ 41.

[6] 施平,李长楚.基于ISO14064标准下的碳交易审计初探——以电力企业温室气体排放为例简[ J].商业会计,2016(19):17 ~ 20.

[7] 朱朝晖,梁胜浩.供应链碳足迹与企业碳审计[ J].中国注册会计师,2015(12):92 ~ 96.

[8] 郑石桥.审计基础理论[M].北京:中国人民大学出版社,2021.

[9] 张维迎.博弈论与信息经济学[M].上海:格致出版社,2019.

[10] 周旭东,郑石桥.论碳审计需求[ J].财会月刊,2022(5):64 ~ 68.

[11] 郑石桥.领导干部经济责任审计需求:理论框架和例证分析[ J].财会月刊,2018(15):138 ~ 143.

(责任编辑·校对: 陈晶 喻晨)

猜你喜欢

专利代理(2019年3期)2019-12-30 08:23:54

专利代理(2019年4期)2019-12-27 00:56:54

专利代理(2019年1期)2019-04-13 02:10:50

新闻前哨(2016年1期)2016-12-01 06:18:04

专利代理(2016年1期)2016-05-17 06:14:38

无锡职业技术学院学报(2015年2期)2015-02-28 17:53:59

心理科学进展(2015年5期)2015-02-26 07:07:54

中国工程咨询(2015年2期)2015-02-14 02:59:20

浙江人大(2014年1期)2014-03-20 16:20:03

西南交通大学学报(社会科学版)(2014年4期)2014-02-28 19:41:42