低价策略难撑业绩对赌未清干净 “华阳新材”IPO之路恐不平坦

2022-04-23 06:00:21左星月

证券市场红周刊 2022年16期

左星月

2022年3月30日,大连华阳新材料科技股份有限公司(以下简称“华阳新材”)更新招股说明书,申报在创业板上市,保荐机构为国泰君安。

实际上,在A股上市公司中,已经有了名称为华阳新材(股票代码600281.SH)的股票,其仍在招股书中将公司简称为“华阳新材”,导致名称出现“撞车”的现象,使得其诸多疑点被媒体报道后,另一家A股公司无端“躺枪”。其如此操作到底是背后另有深意,还是“纯属巧合”就不得而知了。

有意思的是,目前A股上市公司中,除了股票名称与其完全相同的“华阳新材”外,还有华阳股份(股票代码600348.SH)、华阳集团(股票代码002906.SZ)及华阳科技(股票代码600532.SH,后更名为“未来股份”)等,可供其选择的股票名称也着实不多,似乎只有“大连华阳”等个别名称虚位以待了。

值得注意的是,从华阳新材的招股书来看,《红周刊》发现其还有很多其他方面的问题有待澄清,比如,其对赌协议就尚未彻底清理,这些问题很可能会成为其IPO路上的障碍。

“低价销售”策略之下“增收不增利”现象显现

华阳新材成立于2011年,主要从事非织造生产线成套装备的研发、生产和销售业务。非织造生产线成套装备产品主要有四类:高强聚酯长丝胎基布生产线成套装备、聚酯纺粘针刺土工布生产线成套装备、管式牵伸聚酯纺粘热轧生产线成套装备、整板狭缝牵伸聚酯纺粘热轧生产线成套装备。

2019年-2021年(以下简称“报告期”),华阳新材的营业收入分别为2.12亿元、2.99亿元和3.20亿元,分别同比增长15.80%、40.97%和7.15%;同期归母净利润分别为5469.37万元、8045.75万元和7099.12万元,分别同比增长44.06%、47.12%和-11.77%。可以看出华阳新材2021年在营业收入增长的情况下,归母净利润却有所下滑,出现了“增收不增利”的情况。

《红周刊》注意到,华阳新材2021年“增收不增利”与其毛利率下滑有关。华阳新材的主营业务包括非织造生产线成套装备和双组份粗旦长丝非织造材料,其中非织造生产线成套装备为华阳新材的核心业务,占公司营业收入的九成左右。报告期内,该业务的毛利率分别为39.06%、39.25%和33.83%,其中2021年出现大幅下降,导致公司主营业务毛利率也随之下降,从2020年的38.58%下降到了31.85%,下降了6.73个百分点。

非织造生产线成套装备作为华阳新材的核心业务,为何在2021年出现毛利率下滑的情况呢?据招股书介绍,2021年华阳新材为了扩大销售规模,给诸多客户低价让利。2021年公司向滁州天鼎丰非织造布有限公司(以下简称“滁州天鼎丰”)销售的两套高强聚酯长丝胎基布生产线成套装备,毛利率分别为24.85%和27.71%;向华昊无纺布有限公司(以下简称“华昊无纺布”)销售的整板狭缝牵伸聚酯纺粘热轧生产线成套装备,毛利率为19.96%;向济南浩新实业有限公司(以下簡称“济南浩新”)销售的整板狭缝牵伸聚酯纺粘热轧生产线成套装备,毛利率为15.86%。

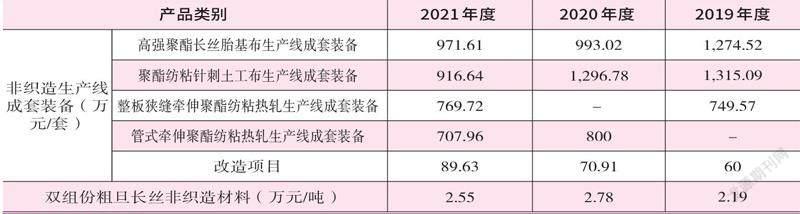

表1 主要产品的销售价格情况

数据来源:招股书

华阳新材向上述客户销售产品的毛利率均比该类产品的综合毛利率要低,公司给出的解释是由于滁州天鼎丰和华昊无纺布均是规模较大的布业生产商,为华阳新材进一步扩大市场能够提供更好的宣传作用,价格上给予较大力度的优惠;而济南浩新是华阳新材的老客户,由于存在竞争对手低价竞争,给予了一定价格优惠。

实际上,从华阳新材产品的价格变化来看,近年来呈持续下降趋势。比如其非织造生产线成套装备中,高强聚酯长丝胎基布生产线成套装备的销售价格就从2019年的每套1274.52万元下降到2021年的971.61万元,聚酯纺粘针刺土工布生产线成套装备的价格则从2019年的每套1315.09万元下降到2021年的916.64万元。此外,该公司的其他产品近年来也均有不同程度的下降(详见表1)。

主营产品销售单价大幅下跌,使得公司毛利率下滑,虽然公司非织造生产线成套装备的销量从上年度的29套增加到2021年度的36套,但却仍然未能阻挡净利润下滑的脚步。

显然,华阳新材的低价销售模式并没有让自己的净利润有所提升,反而出现了“增收不增利”的局面,如果公司产品价格继续下滑,销量增幅跟不上,则其盈利水平可能会继续走下坡路,这难免令人担忧。

对赌协议留“根”或影响上市进程

招股书显示,2020年4月华阳新材增资,方怀月以4000万元的价格认购327.65万股股份;大连航天半岛创业投资基金合伙企业(有限合伙)(以下简称“航天半岛”)以总价1000万元的价格认购81.91万股股份。

在上述增资过程中,交易双方约定了对赌条款,华阳新材原股东作出业绩承诺,2020年-2022年华阳新材实现扣除非经常性损益后归属于母公司股东的净利润不低于6500万元、8500万元和1亿元。然而,2020年,其扣非归母净利润为5662.09万元,2021年也仅为5888.21万元,两年中,华阳新材都没有达成业绩目标。

值得注意的是,华阳新材IPO前夕并未将上述条款清理彻底。据招股书介绍,2021年7月华阳新材及其原股东与方怀月、航天半岛分别签订了补充协议(二),一致决定终止执行对赌协议中业绩承诺补偿条款。然而上述协议并未在申报前予以清理,并且规定该对赌协议在公司申报IPO时中止执行,上市失败时自动恢复,上市成功时则终止执行。这意味着,华阳新材与投资人签署的对赌协议条款并未彻底清除。

然而,有消息指出,前不久监管层发布了窗口指导意见,各板块在审IPO项目中,针对发行人曾作为“对赌义务人”的对赌协议安排,均被要求必须不可撤销的终止,且相关股东应确认该安排自始无效。此外,发行人最新一期审计报告必须覆盖自始无效确认文件的签署日,否则暂时不予继续推进下一阶段的IPO审理。

按照该指导意见,华阳新材所签署的对赌协议是不符合“自始无效”要求的,因此,其并未清理干净的对赌协议很有可能会影响到公司的IPO进程。

营业收入数据异常

《红周刊》注意到,华阳新材的营业收入数据存在着较大异常。

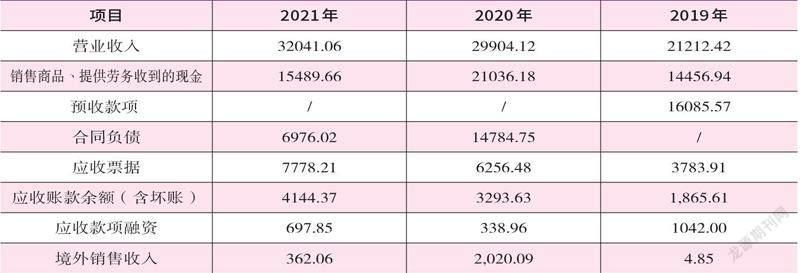

2021年,华阳新材的营业收入为32041.06万元,当期境外销售收入为362.06万元,境外销售部分无需缴纳增值税,其余收入按照其所适用的13%增值税税率估算,可以计算出华阳新材的含税总收入约为36159.33万元(见表2)。

2021年,华阳新材“销售商品、提供劳务收到的现金”为15489.66万元,此外当年公司预收款项及合同负债合计减少了7808.74万元,考虑这方面影响后,当期与其营收相关的现金流入金额为23298.39万元。将其与上述含税营收勾稽,则有12860.94万元营收并未收到现金,理论上,这部分差额应体现为当期经营性债权的增加。

事实上,2021年华阳新材应收票据、应收账款余额(含坏账)以及应收款项融资的合计金额为12620.43万元,相较于2020年仅仅新增了2731.37万元,与理论值偏差高达10129.57万元。

用同样的逻辑来测算2020年的数据,也存在类似问题。

华阳新材2020年的营业收入为29904.12万元,其中有2020.09万元的境外销售,因此其当期的含税总营收约为33529.04万元。

表2 营收相关数据单位:万元

数据来源:招股书

2020年华阳新材“销售商品、提供劳务收到的现金”为21036.18万元,预收款项及合同负债的合计金额较2019年减少了1300.82万元。考虑这方面影响后,则与当期营收相关的现金流入了22337万元,相比当期的含税营业收入少了11192.04萬元。理论上,当期的经营性债权也应增加相同金额。

然而2020年公司应收票据、应收账款余额(含坏账)和应收款项融资的合计金额为9889.07万元,相较于2019年仅仅增加了3197.55万元,与理论值偏差高达7994.49万元。连续两年华阳新材数据均存在较大偏差,对于这一奇怪的现象还需要公司做出合理解释。

采购数据不合理

除了营收数据存在异常外,从华阳新材的采购数据来看,其中也有诸多不合理之处。

表3 采购相关数据(单位:万元)

数据来源:招股书

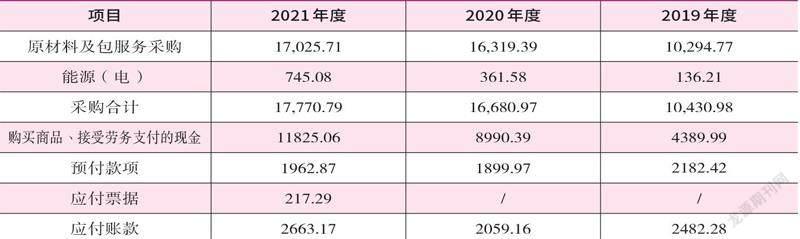

招股书披露,华阳新材采购的主要内容包括原材料和外包服务,此外还有一部分为能源采购。

2021年,华阳新材的原材料及外包服务采购额合计为17025.71万元(见表3),再加上745.08万元的电费,则其当期的总采购金额为17770.79万元。按照其所适用的13%增值税税率估算,则其含税采购总额为20080.99万元。

在2021年的合并现金流量表中,华阳新材“购买商品、接受劳务支付的现金”为11825.06万元,剔除当期62.90万元新增预付款项影响后,则与当期采购相关的现金支出为11762.16万元。将之与上述含税采购总额相勾稽后,可以发现,其含税采购金额比现金支出多出了8318.83万元。理论上该部分金额应体现为当期经营性负债的增加。

然而《红周刊》注意到,华阳新材2021年应付账款和应付票据的合计金额为2880.46万元,相较于2020年仅增加了821.29万元,这与理论值相比少了7497.54万元。也就是说,华阳新材当年有7497.54万元的采购额是缺乏相应数据支撑的。

实际上,华阳新材2020年的数据也存在类似情况,经《红周刊》计算,其当期披露的含税采购总额,相比现金支出及相关经营性负债新增金额超出近1亿元。这意味着其当期有近亿元的采购缺乏相关数据的支撑。

值得注意的是,2021年和2020年的采购数据均有较大偏差,不禁让人怀疑其披露采购数据的真实性。

猜你喜欢

Chinese Physics B(2022年2期)2022-02-24 09:38:38

稀土信息(2021年9期)2021-11-11 17:09:34

稀土信息(2021年7期)2021-09-19 07:57:20

科学与财富(2021年34期)2021-05-10 16:54:31

稀土信息(2021年1期)2021-02-23 00:31:26

重型机械(2020年2期)2020-07-24 08:16:10

绿色建筑(2020年1期)2020-07-15 06:42:28

中国设备工程(2017年12期)2017-06-27 08:12:16

中国证券期货(2016年10期)2016-11-18 13:39:14

汉语世界(The World of Chinese)(2013年6期)2013-04-29 14:39:22