企业库存成本控制及其优化研究

2022-04-23 22:08边宏

中小企业管理与科技·上旬刊 2022年2期

Research on Enterprise Inventory Cost Control and Its Optimization

BIAN Hong

(Hebei Yishou Pharmaceutical Co., Ltd., Shijiazhuang 050000, China)

【摘 要】在经济新常态环境下,控制企業库存成本对降低企业成本费用支出、提升企业经济效益、促进企业高质量发展具有重要意义。受诸多因素制约,企业在库存成本管理方面存在不少问题,影响企业经济效益,阻碍企业发展。论文结合实际工作经验,以影响企业库存成本的因素作为切入点,阐述企业库存成本控制存在的问题,最后提出优化企业库存成本控制工作的具体对策,以此提升企业经济效益,增强企业市场竞争力。

【Abstract】Under the new normal economic environment, controlling the inventory cost of enterprises is of great significance to reduce the cost expenditure of enterprises, improve the economic benefits of enterprises and promote the high quality development of enterprises. Restricted by many factors, enterprises have many problems existing in inventory cost management, which affect the economic benefits of enterprises and hinder the development of enterprises. Combined with practical work experience, taking the factors affecting enterprise inventory cost as the starting point, this paper expounds the problems existing in enterprise inventory cost control, and finally puts forward specific countermeasures to optimize enterprise inventory cost control work, so as to improve enterprise economic benefits and enhance enterprise market competitiveness.

【关键词】企业;库存成本;控制;优化;经济效益

【Keywords】enterprises; inventory cost; control; optimization; economic benefits

【中图分类号】F406.72 【文献标志码】A 【文章编号】1673-1069(2022)02-0010-03

1 引言

控制成本是提升企业经济效益的重要手段。企业经营发展中设定一定比例的库存物资有助于企业应对市场波动风险、提升企业的市场竞争力。但是如果库存物资占比过大则会占用企业大量的流动资金,增加企业产品成本。因此,如何优化控制企业库存成本成为企业财务工作者所需要思考的问题之一,需要相关人员对该问题进行深入探析。

2 影响企业库存成本的因素

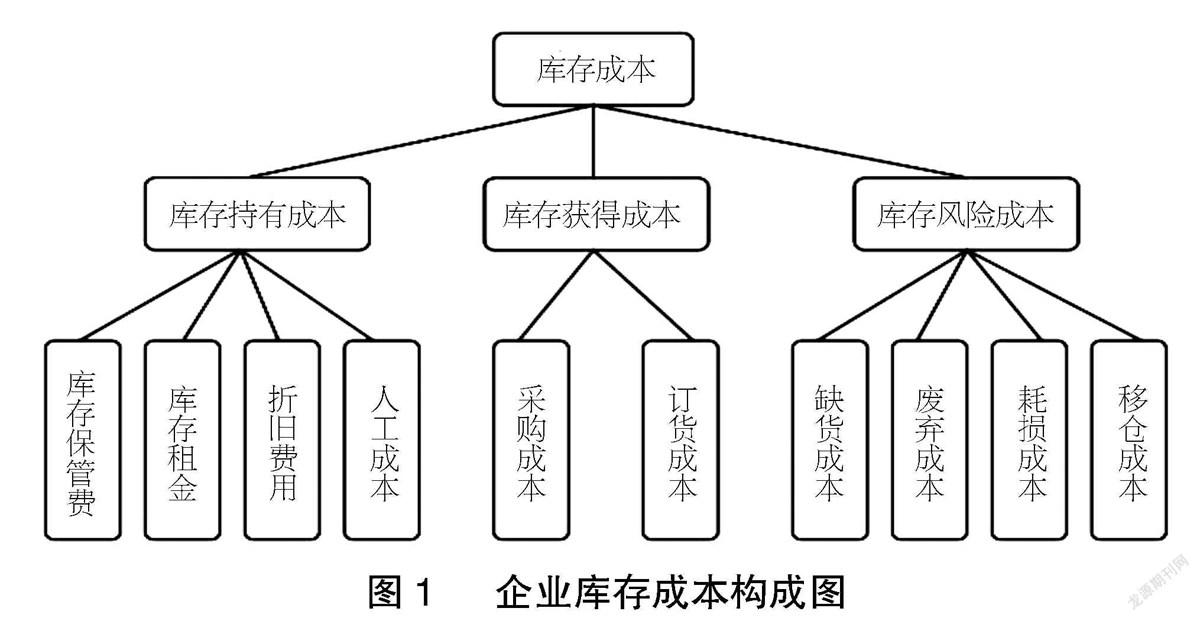

库存成本顾名思义就是企业保存物资所发生的各项费用。一般企业库存成本主要由以下3部分组成(如图1所示):

一是库存持有成本。库存持有成本就是企业实施库存管理工作所支出的费用,例如,库存保管费、库存租金、库存管理人员工资等。

二是库存获得成本。库存获得成本主要是企业订货或者生产准备的成本。

三是库存风险管理成本。库存物资在库房保管期间会出现诸多不确定的风险,例如,物资损耗所产生的费用、商品丢弃所产生的费用以及产品转移所产生的费用,等等。

基于企业库存成本的构成分析,在实践中影响企业库存成本的因素主要包括以下因素:一是内部因素。内部因素主要是从企业库存管理视角分析。纵观企业库存成本管理工作现状,企业库存管理水平、仓库租金以及库存物资的保管时长等都是影响库存成本的内在因素。二是外部因素。外部因素是造成企业库存成本支出的重要原因,也是企业在库存管理中需要注意的问题。相对而言外部因素主要包括国家的宏观政策、产品市场销售情况以及物资采购计划,等等。当然企业的服务水平也是影响企业库存成本的外部因素之一,例如,企业的按时交货率、次品出错率等都某种程度上影响了企业的库存成本。

3 企业库存成本控制存在的问题

实践证明加强企业库存成本管理工作具有重要意义,虽然近些年企业一直在致力于优化库存成本管理工作,并且取得了不错的成效。但是我们必须清晰地认识到企业库存成本管理工作所存在的问题。

3.1 企业员工的成本控制观念淡薄,缺乏精细化管理意识

库存成本控制工作离不开所有员工的支持,尤其是依赖于企业财务人员的支持。近些年随着我国兽药市场的快速发展,兽药企业销售规模不断扩大,例如,根据不完全统计2019年我国兽药市场销售额达到503.95亿元。但是在销售额快速增长的同时,企业部分员工忽视了成本管理的意识,尤其是缺乏精细化管理观念:

一是企业员工成本控制意识淡薄,未能认识到库存成本管理工作的重要性。库存成本控制需要多方面因素的支持,例如,需要销售部门要做好销售市场的分析,避免出现库存积压或者库存不足的问题。生产部门需要结合上游原材料价格以及销售情况及时调整生产进度等。但是在实际工作中企业员工观念仍然局限在做好各自工作层面上,没有将库存成本控制纳入相应的工作体系中,导致企业库存成本支出较高。

二是企业员工缺乏精细化管理意识,尤其是库存管理人员缺乏对库存物资的高效管理,导致库存物资破损、丢失现象突出。例如,在日常办公设备的保管上,工作人员往往并没有对其进行分类保存,结果导致日常办公设备因保管不当而出现损坏,给企业造成巨大经济损失。

3.2 库存管理方案不合理,库存信息化程度不高

设定科学的库存管理方案是降低企业库存成本的重要因素,然而在实践管理中企业库存管理方案设置并不合理,忽视了库存信息化建设:

一是企業库存管理方案缺乏与销售市场的对接,导致企业库存物资存放比例不合理。库存管理不仅需要结合销售市场的变化情况,而且还需要综合考虑企业的流动资金。但是目前企业在库存管理上过度重视库存物资的数量,而忽视了对存放物资结构的合理控制。例如,一些价格低、进货渠道广的物资占据企业库存的大部分比例,而一些市场价格高、进货渠道少的稀缺产品的库存比例却不高,结果导致企业库存资金流动出现较大问题。

二是企业库存信息化建设水平不高。基于财务信息化的发展,实现库存管理信息化建设是降低信息壁垒、提升库存管理效益的重要手段。但是目前我国企业在库存信息化建设上存在较大短板,例如,虽然部分企业建立了ERP系统,但是其功能模块之间存在信息闭塞问题。

3.3 库存内部控制体系不完善,内控执行不到位

存货占据企业大量的资产,库存内部控制是企业内控的重要环节,是保证企业财务收支合法、合理的重要途径。虽然企业建立了严格的库存内部控制制度,但是在具体的实施操作中存在不少问题:

一是企业内部控制制度脱离企业实际工作要求。建立完善的内部控制制度是有效防范财务风险、降低库存管理漏洞的重要依据,但是部分企业在制定库存内部控制制度时往往是按照其他企业的样本实施,并未结合本企业库存管理实际工作要求,结果导致内部控制制度实施效果不理想。

二是企业内部控制制度执行不到位,尤其是在处理价值较低的物资产品时存在不登记的现象。以企业常用的办公耗材为例,企业工作人员在申领办公耗材时并没有严格履行审批登记手续,结果导致办公耗材产品随意领取,甚至出现贪污等现象。剖析原因主要是由于工作人员在工作中不严格履行内部控制制度造成的。

3.4 库存物资盘点不及时,库存核算不精准

掌握库存物资情况是提升库存管理水平、降低成本支出的关键手段。有效的盘点机制是企业库存管理工作的重要内容,目前企业对于库存物资的盘点主要集中在定期盘点方面,但是忽视了对库存物资的动态化管理:一是企业在不定期盘点上投入比较少,导致不能及时发现破损或者变质的物资,导致企业库存成本比较高。例如,在办公室防疫物资上,由于缺乏不定期的盘点机制,导致一些防疫物资存放时间超出使用日期,不得不报废,给企业造成巨大经济损失。二是企业库存盘点账实不符,暴露出企业库存核算工作存在漏洞。根据统计企业在盘点物资时存在实际物资与账目登记信息不符的现象,原因就是企业财务人员没有及时对库存物资的使用、转移或者购买等信息进行登记,导致企业库存物资存在流失的风险。

4 优化企业库存成本控制工作的具体对策

基于企业库存成本管理工作所存在的问题,企业需要从以下方面入手,提升库存成本管理工作水平。

4.1 增强工作人员的成本控制观念,形成精细化管理思维

提升企业库存成本管理水平必须要依赖于高素质的工作团队作为支撑,因此,基于企业库存成本管理的现状,企业要从人员队伍建设入手:

一是企业要加大对库存管理工作的宣传力度,提升工作人员参与企业库存成本控制的积极性。针对企业非财务人员参与库存管理意识不强的问题,企业要依托企业网站、工作群等积极宣传库存成本管理工作的重要意义,在企业内部形成浓厚的库存成本管理氛围。例如,企业要利用团建活动开展关于库存成本工作的宣传教育活动,让企业职工认识到参与库存成本管理人人有责,库存成本高效率管理离不开所有员工的支持。

二是要加强教育培训,提升财务人员的专业能力,财务人员是企业库存成本控制的重要主体,基于财务信息化的发展,企业要定期组织财务人员学习各种新技能、新方法,以此适应企业成本控制管理工作。例如,基于新企业会计制度的实施企业财务人员要第一时间了解并且学习各项政策制度,以此更好地投入企业库存成本管理工作中。

三是要强化精细化管理意识培养,让企业财务人员树立严谨的工作作风。

4.2 优化库存管理方案,提升库存管理信息化水平

为了提升库存物资的管理水平,企业要强化信息化技术应用,优化库存管理方案:

一是企业要建立全生命周期的库存管理模式,强化对库存物资的有效管理。以企业办公设备管理为例,在库存管理中需要企业根据办公设备的性能、市场价值以及使用周期等做好分类保存工作。例如,对于日常中使用量较大、市场价值不高的产品,企业可以与供应商进行沟通,实现零库存的供应模式,以此减少企业库存资金的占有率。对于市场价值高、进货渠道单一的物资,企业在做好市场分析的基础上适当增加库存比例,以此应对库存缺少的经济损失。

二是构建库存管理信息系统,实现企业财务信息资源共享。基于大数据技术在企业管理中的应用,企业要加快推进库存管理信息化建设。例如,对于兽药销售企业而言,为了及时掌握库存积压情况,企业要建立立体仓库信息管理系统,通过条码信息识别技术实现库存物资产品的数据绑定,有效控制跟踪货物的物流动态,并与WCS等系统进行数据对接,实现货物的自动化出入库、存储,并协调立体仓库的作业设备按照预定的作业模式有序运行,确保货物快速、高效地出入库以及快捷、准确、高效地输送。

4.3 完善库存内部控制体系,强化对内控执行的监督

建立完善的内部控制是有效防范企业库存成本风险的重要举措,为了有效推动库存成本管理工作,企业需要从内部控制体系建设上入手:

一是要结合企业实际情况制定完善的内部控制制度,保证内部控制制度符合企业库存管理工作的要求。企业在制定库存内部控制制度时需要结合企业经营产品的特点,细化各项制度。例如,针对企业在库存管理上所存在的流程不规范的问题,企业需要强化落实岗位分工与授权批准制度,明确企业各个岗位的职责权限。业务部门在申请办公用品时必须要经过严格的审批流程,做好相关信息登记工作。

二是要加强对内部控制执行过程的监督,保证各项制度落到实处。对内部控制制度进行有效监督是及时发现库存管理缺陷的重要手段。企业要依托大数据技术等对库存内部控制制度执行过程进行监督,如企业在对库存产品进行验收环节时,部分库存管理人员往往缺乏对入库产品质量、技术规格的检查,结果导致采购的物资质量不合格。因此,企业要建立严格的存货保管制度,对库存物资的质量进行抽查检查,以此督促相关人员严格按照内部控制制度要求操作。

4.4 加强库存物资盘点工作,做好存货成本核算

降低库存成本支出的重要举措之一就是要降低库存物资的损耗,及时根据市场销售、生产进度以及上游原材料价格等开展库存盘点工作。企业在库存盘点时需要采取定期盘点与不定期盘点相结合的方式。定期盘点方面则是按照企业预定的计划,对库存物资进行认真盘点,及时将物资的数量、种类以及技术规格等信息与账目信息进行对比,及时根据盘点结果分析企业库存管理所存在的问题,并且认真分析原因,提出整改意见。不定期盘点则是企业不定期组织财务人员、后勤管理人员等对企业库存物资进行盘点,了解企业账目登记的信息是否与库存存放的物资一一对应。通过不定期盘点可以及时发现库存管理中所存在的问题,进而便于企业及时改进工作。当然对于特殊存货,企业要聘请专家采用特定方法进行盘点。财会人员年底应抽查存货盘点表,对于生产中已无转让价值的存货及其他足以证明已无使用价值和转让价值的存货,根据主管领导和相关部门批准的处理意见,同仓库保管员共同调整存货账务,以确保账实相符;企业在做好库存盘点工作的同时还要做好存货成本核算工作,尤其是要做好库存现金会计核算。库存现金是企业流动性最大的资产,现金收入应当于当日送存开户银行,企业应当设置“库存现金”科目,库存现金日记账由出纳根据收付款凭证,按照业务发生顺序逐日逐笔登记,每日终了,应当在库存现金日记账上计算出当日的现金收入合计额、现金支出合计额和余额,并将库存现金日记账的余额与实际库存现金金额核对,保证账实相符。

5 结语

总之,降低企业库存成本支出不仅是企业财务管理的重要内容,也是实现企业高质量发展的必要手段。随着市场竞争压力的不断增加,企业必须要做好库存成本管理工作,以最少的库存成本支出获得更高的经济效益,推动企业财务管理工作可持续性发展。

【参考文献】

【1】戴春红.生物制药企业成本管理的现状及控制分析[J].财会学习,2022(06):103-105.

【2】朱美霞.中小制造企业库存管理问题和对策研究[J].中国乡镇企业会计,2020(05):160-161.

【3】曹鹏.基于供应链管理的光伏企业库存成本控制研究[D].蚌埠:安徽财经大学,2021.

【4】张绍英.强化库存物资管理 降低企业库存成本[J].财会學习,2021(01):143-144.

【5】蔡敏敦.新时期国企成本精细化管理路径探析[J].中国中小企业,2020(05):129.

【6】符军.销售企业成本费用管理与内控策略探究[J].财会学习,2018(11):114-115.

【7】侯晨.物资库存及成本管理措施初探[J].商业文化,2021(15):142-144.

【作者简介】边宏(1972-),女,河北石家庄人,会计师,从事成本控制研究。

猜你喜欢

汽车实用技术(2022年14期)2022-07-30

中国应急管理科学(2022年2期)2022-05-23

中学生数理化·高三版(2021年12期)2021-09-05

中国品牌(2021年6期)2021-08-06

福建基础教育研究(2019年11期)2019-05-28

财讯(2018年20期)2018-05-14

科技视界(2016年21期)2016-10-17

大众理财顾问(2016年9期)2016-10-11

科技视界(2016年20期)2016-09-29

大众理财顾问(2016年8期)2016-09-28