审计定价中的博弈效应估算

2022-04-21 02:41:46刘靖宇副教授罗少芳副教授朱卫东博士生导师

财会月刊 2022年8期

刘靖宇(副教授),罗少芳(副教授),朱卫东(博士生导师)

一、引言

审计定价问题是学者们长期关注的热点问题。定价决策会影响审计独立性和审计质量,并最终对目标企业财务报告可信度产生影响[1]。已有文献多基于审计服务市场完美信息假说,对审计定价影响因素展开研究,主流观点认为审计定价主要由审计成本、风险溢价和行业利润三部分构成[2]。因为审计服务市场正常行业利润相对稳定,所以学术界围绕审计成本和风险溢价的影响因素展开深入研究,认为审计业务规模[3,4]、固有风险[4,5]、经营风险[3,6]、财务风险[7,8]、内部控制风险[6,9]、诉讼风险[10]、监管风险[11]、会计师事务所变更[11,12]、会计师事务所声誉[3,4]、审计意见类型[3,11,13]、产权性质[11,13]和股权集中度[4,14]等因素对审计定价有显著影响。

然而,现实中审计服务市场并不符合完全信息假说,存在较为突出的信息不对称问题,即审计定价除受审计成本、风险溢价和行业利润的影响,还受信息不对称问题影响。在信息不对称的环境中,审计服务买卖双方会围绕审计定价展开博弈,卖方(会计师事务所)会利用自身博弈优势最大限度地侵占买方剩余,并据此推高审计定价,即会计师事务所剩余侵占效应;买方(企业)则利用自身博弈优势最大限度地侵占卖方剩余,并据此压低审计定价,即企业剩余侵占效应;最终审计定价被推高还是压低则取决于买卖双方何者剩余侵占能力更强。会计师事务所和企业剩余侵占效应对审计定价的影响,是本文关注的问题,具体从三个方面展开:会计师事务所和企业剩余侵占效应对审计定价影响的性质与大小;会计师事务所和企业综合剩余侵占效应对审计定价影响的性质与大小;剩余侵占效应在会计师事务所和企业不同特征维度上的差异性。

二、理论分析

基于完全市场信息假说,Simunic[3]采用美国上市公司样本数据,实证研究了公司规模、子公司数、行业类别、国外资产占比、存货项目占比、应收账款项目占比、总资产利润率、盈亏状态、审计意见类型、时间效应、会计师事务所审计服务年限和会计师事务所规模等因素对审计收费规模的影响,并开创性地构建了审计定价理论模型,其数学形式如下:

式(1)中,E(u)代表完全市场信息环境中的审计收费规模,Q代表会计师事务所提供审计服务时投入的资源数,α代表单位审计资源消耗成本率,β代表行业平均利润加成率,E(θ)代表审计失败发生的概率,γ代表会计师事务所因审计失败而必须承担的惩罚性成本。此外,会计师事务所还会因审计失败而蒙受信誉损失,η代表会计师事务所为恢复本部分信誉损失而形成的成本支出。

关于审计成本(αQ)和审计定价[E(u)]。审计成本主体上取决于审计业务规模和复杂程度,审计规模越大,审计工作所需人财物投入越多,成本随之增加,审计定价越高,其代理变量设为企业总资产的自然对数[3,11,13]。企业被出具有保留字段审计意见时,其所涉重大审计事项越多,审计测试和审计程序越多,审计定价越高[3,4,11]。审计服务市场存在“低价揽客”,企业会通过变更会计师事务所获得审计定价折让,所以会计师事务所变更会降低审计定价[15]。股权集中度高的企业内部委托代理冲突更为严重,其对外部审计质量依赖度更高,而高质量审计服务的成本也更高,审计定价自然更高[14]。审计业务复杂度高会加大审计失败发生的概率,会计师事务所为避免审计失败会增派经验丰富的审计师,投入更多人财物等审计资源,审计定价随之上升[3,16]。

关于审计风险补偿[(γ+η)E(θ)]和审计定价[E(u)]。审计风险于实践中无法直接被观测,故学术界常用系列风险特征加以刻画,具体包括固有风险、经营风险、财务风险、内部控制风险、诉讼风险、监管风险。会计师事务所面临审计风险水平越高,审计失败概率越大,蒙受经济和信誉损失可能性越大,所以会计师事务所为避免审计失败会派遣经验更丰富的审计师、配备更充分的人财物、执行更多审计测试和程序,审计定价势必随之提高[3,5-8,10,11]。声誉好的会计师事务所能向资本市场传递“优质信息”信号,其会据此要求“声誉溢价”,但其也会因渎职行为而受到“严重惩罚”[17],所以会更加注重审计投入、维护自身声誉、规避审计风险,审计定价因此更高[3]。国有企业更易获得政府补贴、低息贷款和优质资产注入等,加之具有多重社会责任担当精神,从而弱化其财务舞弊可能性,降低审计风险,所需审计投入变少,审计定价随之降低[11,13]。

无论是Simunic[3]开创性地构建审计定价理论模型,还是学术界后续对该审计定价理论模型的不断完善,大多都基于审计服务市场完全信息假设。然而,实践中的审计服务市场并不符合完全信息假设,审计服务买卖双方还会围绕审计定价展开博弈[18,19]。据此将信息不完全审计服务市场中的审计定价(AF)定义为如下数学形式:

我国审计服务市场整体表现为买方垄断特征,但对上市企业而言并非完全如此。据统计,近五年为3000多家上市企业提供审计服务的会计师事务所仅维持在40家左右,即高品质审计服务市场亦呈现出卖方垄断特征,这使会计师事务所同样拥有较强议价能力。双方侵占剩余多少主要取决于各自博弈能力强弱、企业预期审计定价上限和会计师事务所预期审计定价下限。博弈能力强弱取决于主体持有审计服务定价相关私有信息数量。

三、研究设计

(一)计量模型设定

放宽审计服务市场完全信息假说后,审计定价构成包括基准定价、会计师事务所剩余侵占效应和企业剩余侵占效应,其中会计师事务所剩余侵占行为对审计定价产生正向效应,企业剩余侵占行为对审计定价产生负向效应,即会计师事务所和企业的剩余侵占效应对审计定价产生双边影响。依据双边随机边界分析思想,将理论模型(3)转换为如下计量模型[20]:

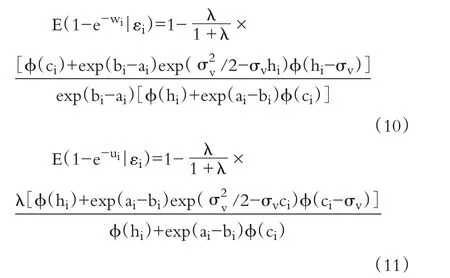

式(5)中,ϕ(ci)代表标准正态累积分布函数,φ(hi)代表标准正态分布概率密度函数。其他参数数学含义如下:

使用极大似然法对双边随机边界模型实施估计时,需要先推导得出其对数似然函数。假设样本容量为n,双边随机边界模型的对数似然函数表达式为:

式(7)中,ρ=[θ,σv,σu,σw]',利用对数似然函数极化条件,可获得参数ρ的估计量。若将会计师事务所侵占剩余和企业侵占剩余的条件分布分别记为f(wi|εi)和f(ui|εi),其估计量表达式可表示为:

在式(8)和(9)中,λ=1/σu+1/σw,进一步可推导出会计师事务所侵占剩余wi和企业侵占剩余ui的条件期望,其数学估计式为:

依据式(10)和式(11),将净剩余表示为如下数学形式:

式(6)中的σu项仅存于参数ai和ci的表达项中,而σw项仅存于参数bi和hi的表达项中,所以σu和σw可识别和估计。在后续回归估计中,无需先验地确知会计师事务所侵占剩余和企业侵占剩余的大小,完全交由模型回归结果决定,这正是本文所采用方法优于传统审计定价分析方法之处。

(二)变量定义

本文采用双边随机边界模型估算审计定价中的剩余侵占效应。基本思路如下:在主模型中系统控制审计定价的影响因素后,在模型复合干扰项中捕捉剩余侵占效应的信息,并对其实施定量估算。与前期研究保持一致,本文将被解释变量设定为审计费用,将解释变量设定为业务规模、业务复杂度、固有风险、经营风险、财务风险、内部控制风险、诉讼风险、监管风险、事务所变更、事务所声誉、审计意见类型、产权性质、股权集中度、行业虚拟变量、地区虚拟变量和时间虚拟变量,主要变量定义列于表1中。

表1 变量定义

(三)样本选取和数据来源

本文以沪深两市A股上市企业为研究对象,相关变量原始数据来源于国泰安数据库和万得数据库。同时对研究样本做出如下处理:①剔除金融类样本企业;②剔除2006年及其以前各期样本,将样本时间序列设定为2007~2019年;③为避免样本数据离群值因素对研究产生不利影响,在1%和99%两个分位点对样本数据进行缩尾处理。

四、实证结果与分析

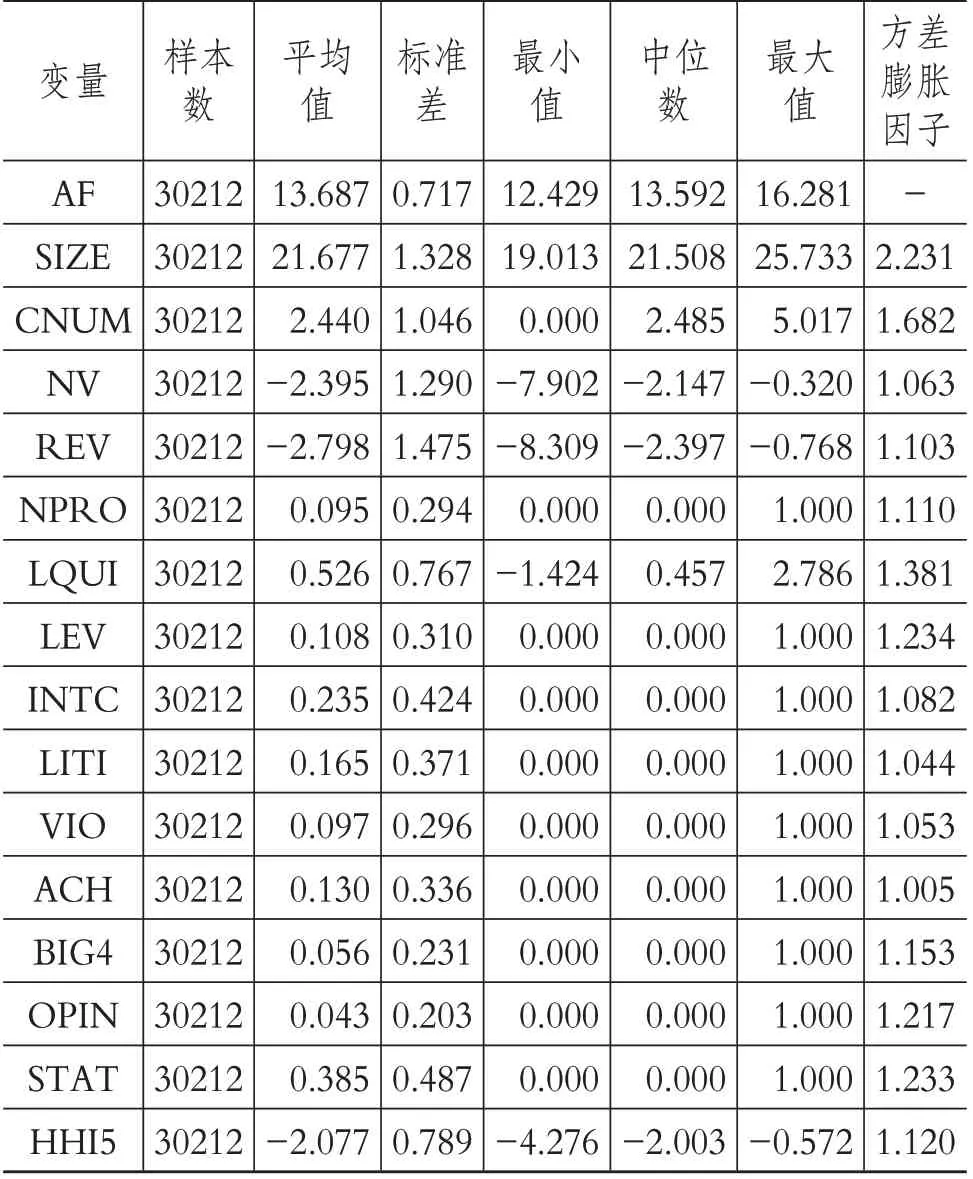

(一)描述性统计

表2为主要变量的描述性统计结果。连续型变量的描述性统计结果显示:被解释变量和其他连续型解释变量的平均值和中位数都较为接近,且其标准差都比较小,说明连续型变量经过取自然对数平滑操作和缩尾处理后,各变量数值不存在明显离群值现象,可用于后续实证分析。离散型变量的描述性统计结果显示:盈亏状态平均值为0.095,说明有9.5%的样本企业处于亏损状态;警戒负债率平均值为0.108,意味着有10.8%的样本企业资产负债率超过国资委定义的负债警戒线,即其负债率过高;内控缺陷平均值为0.235,说明有23.5%的样本企业存在内部控制缺陷;重大诉讼平均值为0.165,表明有16.5%的样本企业涉及重大诉讼问题;重大违规的平均值为0.097,意味着有9.7%的样本企业发生了重大违规并受到处罚;变更事务所变量平均值为0.130,说明有13.0%的样本企业变更了事务所;事务所声誉平均值为0.056,表明有5.6%的样本企业聘用声誉较好的“国际四大”事务所;审计意见类型平均值为0.043,即有4.3%的样本企业被会计师事务所出具了有保留字段的审计意见;产权性质平均值为0.385,表明有38.5%的样本企业为国有企业。这些虚拟变量标准差均比较小,说明这些离散型变量不存在明显离群值现象,同样可用于后续实证分析。主要解释变量的方差膨胀因子都比较小,说明核心解释变量间不存在明显共线性问题,避免了共线性问题导致的估计偏误和统计推断不可靠问题。

表2 主要变量描述性统计

(二)双边随机边界模型回归结果与分析

表3汇报了双边随机边界模型的回归结果,其中模型(1)为基于最小二乘法的普通线性模型回归结果,模型(2)~(5)为双边随机边界模型的回归估计结果。模型(2)施加约束为Lnσw=Lnσu=0,即假设事务所和企业剩余侵占效应均不存在;模型(3)施加约束为Lnσw=0,Lnσu≠0,即假设会计师事务所剩余侵占效应不存在,但企业剩余侵占效应存在;模型(4)施加约束为Lnσw≠0,Lnσu=0,即假设会计师事务所剩余侵占效应存在,但企业剩余侵占效应不存在;模型(5)未施加任何约束,即假设会计师事务所剩余侵占效应和企业剩余侵占效应都存在。与模型(2)~(4)相比,模型(5)似然值最大,说明模型(5)设定形式最佳。所以本文后续将基于模型(5)展开相关实证研究。

表3 双边随机边界模型回归结果

模型(5)回归估计结果显示:SIZE在1%的水平上对审计定价有显著正向影响,即业务规模越大,审计定价越高;CNUM在1%的水平上对审计定价有显著正向影响,即业务复杂度越高,审计定价越高;NV和REV均在1%的水平上对审计定价有显著正向影响,说明审计业务固有风险越高,审计定价越高;NPRO在1%的水平上对审计定价有显著正向影响,表明企业经营风险越高,审计定价越高;LQUI在1%的水平上对审计定价有显著负向影响,LEV在1%的水平上对审计定价有显著正向影响,说明企业财务风险越高,审计定价越高;INTC在1%的水平上对审计定价有显著正向影响,说明企业内部控制风险越高,审计定价越高;LITI在1%的水平上对审计定价有显著正向影响,意味着企业诉讼风险越高,审计定价越高;VIO在1%的水平上对审计定价有显著正向影响,意味着企业监管风险越高,审计定价越高;ACH在1%的水平上对审计定价有显著负向影响,表明在审计服务市场中,局部存在通过变更事务所压低审计定价的现象;BIG4在1%的水平上对审计定价有显著正向影响,表明事务所声誉越好,审计定价越高;OPIN在1%的水平上对审计定价有显著正向影响,说明事务所对企业出具有保留字段审计意见时,审计定价越高;STAT在1%的水平上对审计定价有显著负向影响,表明国有企业审计定价显著更低;HHI5在1%的水平上对审计定价有显著正向影响,表明股权集中度越高,审计定价越高。上述因素对审计定价影响的性质和显著性,与前期主流研究文献的结论基本一致。

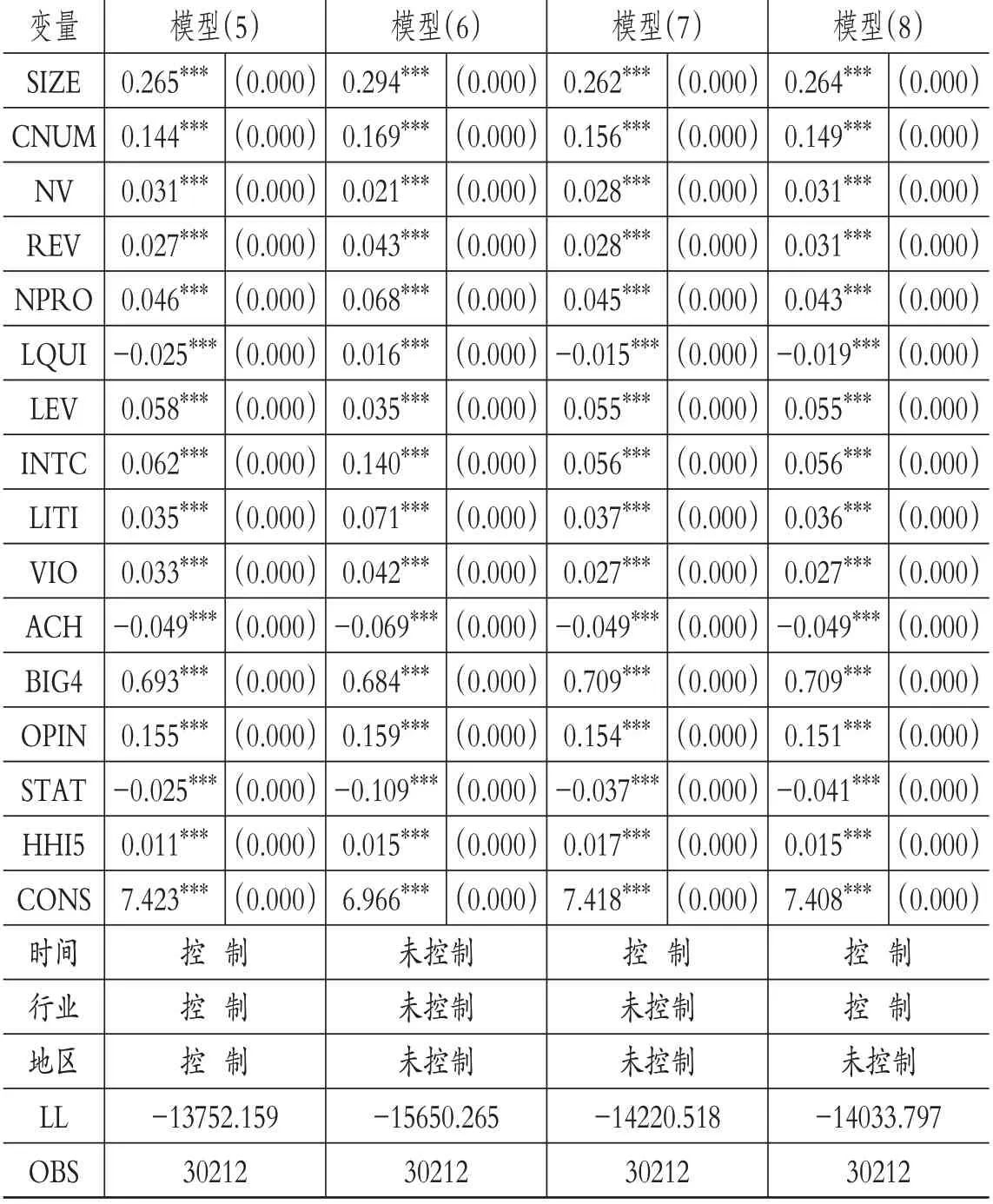

(三)双边随机边界模型回归结果的稳健性检验

双边随机边界模型中核心解释变量的选取,均参考前期主流研究文献,结果显示核心解释变量对审计定价影响的性质与显著性均同主流研究文献一致,故对应实证结论具有稳健性和可靠性。但不同文献关于时间效应、行业效应和地区效应的控制不尽相同,加之对应虚拟变量众多,容易影响回归结论的稳健性,故据此检验模型回归结果的稳健性,检验结果列于表4中。

表4 双边随机边界模型回归结果的稳健性检验

模型(5)~(8)分别对应不同设定形式,其中模型(5)同时控制了时间虚拟变量、行业虚拟变量和地区虚拟变量,而模型(6)未控制时间虚拟变量、行业虚拟变量和地区虚拟变量,模型(7)仅控制了时间虚拟变量,模型(8)仅控制了时间虚拟变量和行业虚拟变量。回归结果显示,前核心解释变量对审计定价影响的性质和显著性,并未因为时间效应、行业效应和地区效应控制不同而分异,这表明模型(5)的研究结论具有稳健性。而且对比模型(5)~(8)的似然值不难发现,模型(5)的似然值最大,即模型(5)设定形式亦为最佳,这进一步支持采用模型(5)开展后续相关分析的结论。

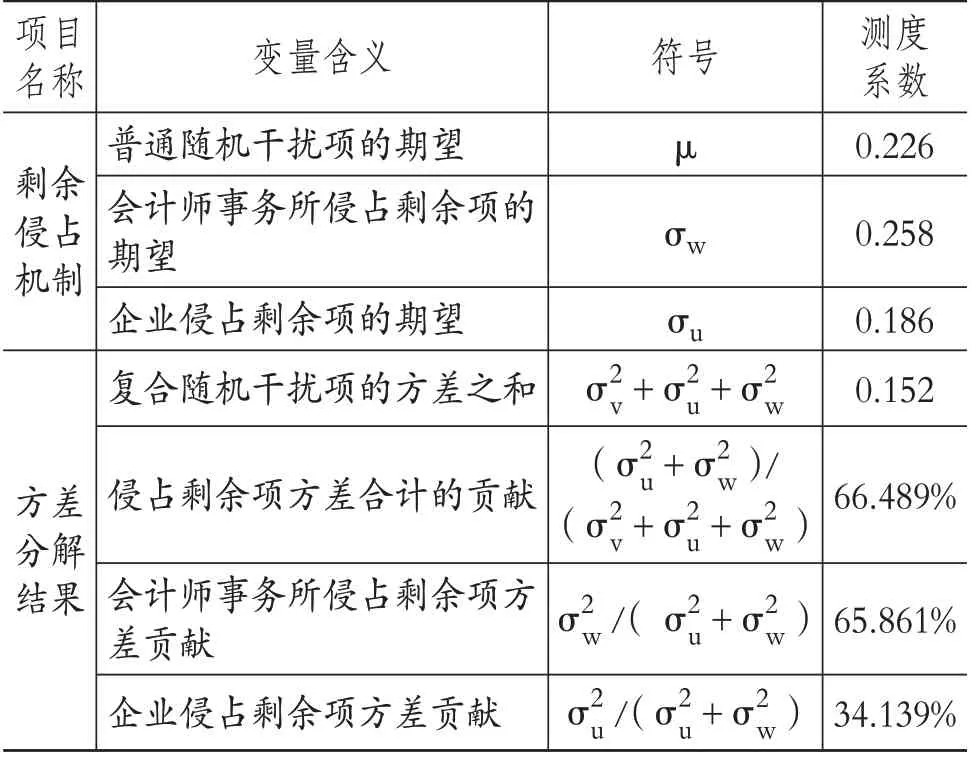

(四)剩余侵占机制分析和方差分解结果

表5报告了审计定价中的剩余侵占机制和方差分解结果。剩余侵占机制分析结果显示:会计师事务所侵占剩余的期望为0.258,企业侵占剩余的期望为0.186,可见会计师事务所剩余侵占水平高于企业剩余侵占水平。方差分解结果显示:复合随机干扰项方差值为0.152,其中会计师事务所侵占剩余项和企业侵占剩余项方差合计占比为66.489%,说明会计师事务所和企业的剩余侵占效应对审计定价有重要影响;会计师事务所侵占剩余项方差贡献为65.861%,企业侵占剩余项方差贡献为34.139%,进一步说明会计师事务所剩余侵占水平高于企业剩余侵占水平。

表5 审计定价中的剩余侵占机制和方差分解结果

(五)剩余侵占效应的估算结果与分析

表6汇报了审计定价中剩余侵占效应的估算结果。平均水平上,会计师事务所剩余侵占效应推高了审计定价,致使审计定价高出基准定价约20.457%;企业剩余侵占效应压低了审计定价,使审计定价高出基准定价约15.654%;会计师事务所侵占剩余在1%显著性水平上高于企业侵占剩余,即会计师事务所获得净剩余,终使审计定价高出基准定价约4.803%,这验证了前述理论分析中的研究假说。

表6 审计定价达成中的剩余侵占效应估算结果

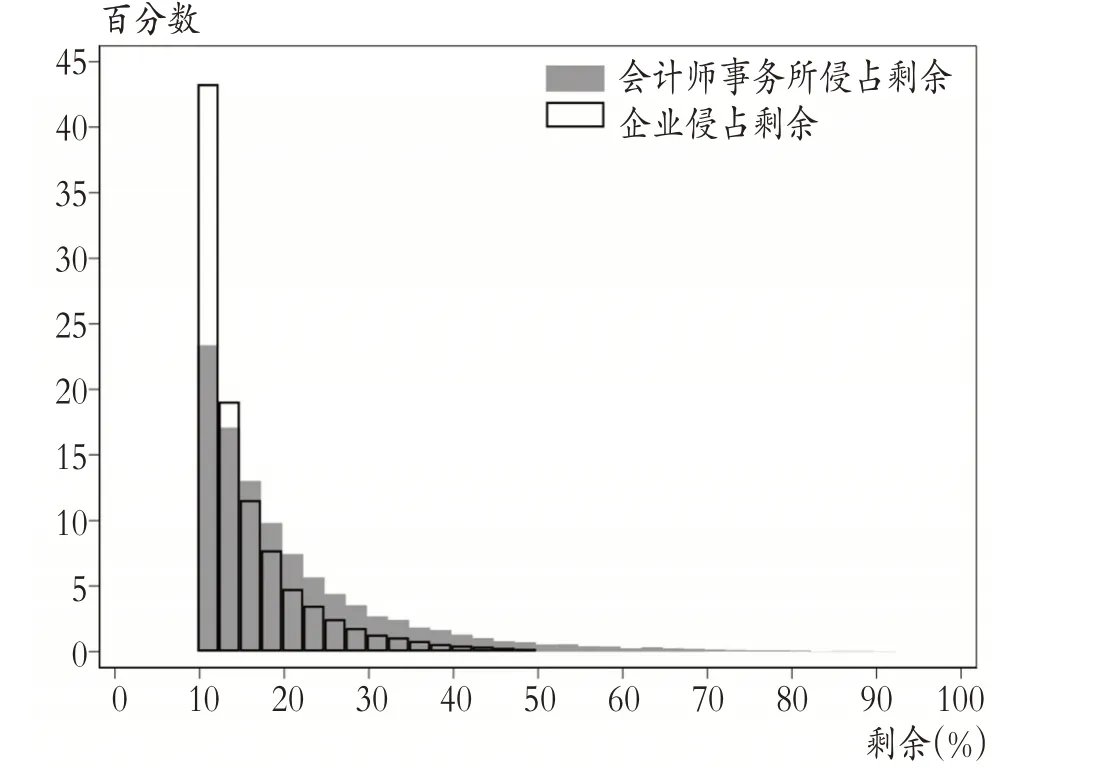

图1为会计师事务所侵占剩余和企业侵占剩余的频数分布,直观地呈现了会计师事务所侵占剩余和企业侵占剩余的分布特征:①会计师事务所侵占剩余和企业侵占剩余均呈现出右向拖尾特征,表明仅有少数会计师事务所或企业在剩余侵占中处于绝对优势地位,并因此侵占对方全部或绝大部分预期剩余;②会计师事务所侵占剩余在中高分位点分布更加集中,而企业侵占剩余在低分位点分布更趋集中,表明会计师事务所侵占剩余总体上高于企业侵占剩余,最终会计师事务所获得净剩余,审计定价因此总体上被推高。

图1 会计师事务所侵占剩余和企业侵占剩余的频数分布

图2为净剩余的频数分布,直观地呈现了会计师事务所和企业的综合剩余侵占效应的分布特征:①多数样本集中于净剩余的零轴线附近,可见对于多数样本而言,会计师事务所和企业的剩余侵占效应相当;②净剩余零轴线右侧的样本数多于左侧样本数,其中右侧样本数占比为60.979%,左侧样本数占比为39.021%,说明会计师事务所总体剩余侵占水平高于企业剩余侵占水平,会计师事务所获得净剩余,最终总体上推高了审计定价。

图2 净剩余的频数分布

(六)剩余侵占效应的异质性分析

1.基于企业特征的剩余侵占效应异质性和成因分析。基于企业特征的剩余侵占效应异质性分析结果列于表7中。

(1)同小规模企业相比,大规模企业平均剩余侵占水平显著更高,即大规模企业将审计定价压低幅度显著更大;大规模企业被会计师事务所侵占净剩余显著更少,表明大规模企业的审计定价被会计师事务所推高净幅显著更小。这是因为大规模企业具有审计业务方面的规模优势,据此形成比小规模企业更强的议价能力。

(2)同业务复杂度低企业相比,业务复杂度高企业平均剩余侵占水平显著更高,即业务复杂度高企业将审计定价压低幅度显著更大;业务复杂度高企业被会计师事务所侵占净剩余显著更少,表明业务复杂度高企业的审计定价被会计师事务所推高净幅显著更小。究其原因:当企业业务复杂度高时,企业作为内部人持有更多关于审计业务的“私有信息”,使其于博弈中更为占优,据此形成更强的剩余侵占能力。

(3)同固有风险、经营风险、财务风险低企业相比,固有风险、经营风险、财务风险高企业的平均剩余侵占水平显著更低,即此类企业将审计定价压低幅度显著更小;固有风险、经营风险、财务风险高企业被会计师事务所侵占净剩余显著更多,意味着此类企业的审计定价被会计师事务所推高净幅显著更大。因为固有风险、经营风险、财务风险高企业常常更注重合意审计意见的达成,以促进实现既定的筹融资目标等,而非积极参与审计定价博弈,从而削弱了此类企业的剩余侵占能力。

(4)同内控风险低企业相比,内控风险高企业平均剩余侵占水平显著更高,即内控风险高企业将审计定价压低幅度显著更大;内控风险高企业被会计师事务所侵占净剩余显著更少,表明内控风险高企业审计定价被会计师事务所推高净幅显著更小。这是因为,当内部控制存在重大缺陷,企业会计信息质量较差时,企业作为内部人持有更多审计业务方面的“私有信息”,据此形成更强的剩余侵占能力。

(5)同诉讼风险或监管风险低企业相比,诉讼风险或监管风险高企业平均剩余侵占水平显著更高,即此类企业将审计定价压低幅度更大;诉讼风险或监管风险高企业被会计师事务所侵占净剩余显著更少,说明此类企业审计定价被会计师事务所推高净幅显著更小。因为诉讼风险和监管风险属于事后可观测风险,即法院、仲裁机构或监管部门未对外公开披露相关信息之前,且会计师事务所和企业间未发生合谋情况下,企业为获得合意审计意见而倾向于模糊会计信息,使会计师事务所无法事先掌握全部信息,企业凭借内部人身份持有更多审计业务方面的“私有信息”,并据此形成比诉讼风险或监管风险低企业更强的剩余侵占能力。

(6)同民营企业相比,国有企业平均剩余侵占水平显著更高,即国有企业将审计定价压低幅度显著更大;国有企业被会计师事务所侵占净剩余显著更少,意味着国有企业审计定价被会计师事务所推高净幅显著更小。因为国有企业控股方为政府,其审计定价受政府相关部门多重监管,以及相关制度的严格规范,使其审计定价更趋规范和透明,这一方面使国有企业决策者在审计定价博弈中更趋履职尽责,另一方面使国有企业剩余侵占空间得以拓展。

(7)同股权集中度低企业相比,股权集中度高企业平均剩余侵占水平显著更高,即股权集中度高企业将审计定价压低幅度更大;股权集中度高企业被会计师事务所侵占的净剩余显著更少,意味着股权集中度高企业审计定价被会计师事务所推高净幅显著更小。在股权集中度高企业中,股权集中在少数大股东手中,大股东所受制衡较小,其决策权力更大,决策效率和管理效率因此更高,这有助于提高企业参与审计定价博弈的能力和效率。

2.基于会计师事务所特征的剩余侵占效应异质性和成因分析。基于会计师事务所特征的剩余侵占效应异质性分析结果列于表7中。

表7 基于企业特征和事务所特征的剩余侵占效应异质性统计

(1)同续聘会计师事务所相比,新聘会计师事务所的平均剩余侵占水平显著更低,即新聘会计师事务所将审计定价推高幅度显著更小;新聘会计师事务所最终侵占企业净剩余显著更少,说明新聘会计师事务所将审计定价推高净幅显著更小。因为同续聘会计师事务所相比,新聘会计师事务所持有审计业务方面的“私有信息”数更少,其剩余侵占能力因此被削弱。

(2)同声誉普会计师通事务所相比,声誉好会计师事务所的平均剩余侵占水平显著更高,即声誉好会计师事务所将审计定价推高幅度显著更大;声誉好会计师事务所侵占净剩余显著更多,表明声誉好会计师事务所将审计定价推高的净幅显著更大。因为声誉好会计师事务所的审计行业服务经验更为丰富,对审计行业相关信息掌握更趋完备,这有助于强化声誉好会计师事务所的剩余侵占能力。

(3)同出具标准无保留字段意见会计师事务所相比,出具有保留字段意见会计师事务所的平均剩余侵占水平显著更低,即出具有保留字段意见的会计师事务所将审计定价推高幅度显著更小;出具有保留字段意见的会计师事务所侵占的净剩余显著更少,意味着出具有保留字段意见的会计师事务所最终将审计定价推高净幅显著更小。因为被出具有保留字段意见企业的会计信息质量常常相对较差,会计师事务所作为外部人持有审计业务方面的“私有信息”数变少,这削弱了会计师事务所的剩余侵占能力。

五、结论与展望

(一)研究结论

本文以2007~2019年沪深两市A股上市企业为研究对象,定量估算审计定价中的剩余侵占效应,并实证分析这一效应的异质性。研究发现:①会计师事务所和企业的剩余侵占效应对审计定价具有重要影响,在审计定价无法获得解释的随机扰动中,会计师事务所和企业剩余侵占项的方差合计占比高达66.489%,可见双方最终博弈效应对审计定价有重要影响;②会计师事务所剩余侵占效应强于企业剩余侵占效应,综合净效应表现为会计师事务所获得净剩余,最终将审计定价推高了约4.803%;③博弈效应对审计定价影响并非呈均匀态特征,而是于企业特征维度和会计师事务所特征维度呈现出显著异质性。

(二)政策启示

上述研究结论对确定合理审计收费水平具有重要启示。在信息不对称环境中,会计师事务所和企业的剩余侵占行为对审计收费产生双边效应,故在审计收费决定过程中:一方面,要重视剩余侵占净效应导致的正向异常审计收费问题,同时亦不能忽视剩余侵占效应偶尔导致的负向异常审计收费问题;另一方面,关注剩余侵占净效应导致的异常审计收费问题时,还要充分考虑这一效应于审计定价主体不同特征维度上的异质性,据此制定差异化定价策略,确保针对不同个体制定出合理的审计收费标准。

在信息不对称环境中,针对我国上市企业层面的审计服务市场而言,综合净博弈效应主体表现为推高了审计定价。为避免由此导致过多审计收费冗余,一方面,审计服务监管部门应联合上市企业监管部门,建立健全审计服务档案管理制度,并构建开放性审计服务信息系统披露平台,要求会计师事务所全面披露审计服务事前、事中和事后信息,减少会计师事务所私有信息持有数,不断弱化会计师事务所通过博弈推高审计定价的能力。另一方面,上市企业监管部门亦应进一步建立健全企业信息披露制度,促使企业保证原始会计信息披露质量,并更系统地披露内部控制等信息,减少企业私有信息持有数,不断削弱企业通过博弈压低审计定价的能力。总之,监管部门不可过于依赖会计师事务所和企业的自律性,需通过上述措施缓解审计服务市场中信息不对称问题,不断克服博弈效应导致的审计定价偏移问题。

(三)研究展望

在审计服务市场信息不完全环境中,会计师事务所和企业会围绕审计定价展开博弈,但博弈均衡往往并非经过一次博弈行为即可达成,而是通过系列动态博弈过程最终达成。而本文并未深入分析围绕审计定价的动态博弈过程。在后续研究中,拟围绕审计定价构建动态博弈模型,同时探索构建与其匹配的计量模型,动态估计不同博弈阶段的会计师事务所剩余侵占效应和剩余侵占效应,并据此动态定量分析会计师事务所和企业博弈行为对审计定价产生的影响。

【主要参考文献】

[1]伍利娜,戚务君.高级审计学:实证视野下的审计研究[M].北京:北京大学出版社,2013.

[2]伍利娜.审计定价影响因素研究——来自中国上市公司首次审计费用披露的证据[J].中国会计评论,2003(00):113~128.

[3]Simunic D.A..The Pricing of Audit Services:Theory and Evidence[J].Journal of Accounting Research,1980(1):161~190.

[4]李百兴,王博,卿小权.内部控制质量、股权激励与审计收费[J].审计研究,2019(1):91~99.

[5]曹圆圆,陈宋生,李文颖.放开审计价格管制对审计收费的影响[J].山西财经大学学报,2020(3):113~126.

[6]冯怡.经营风险、内部控制对审计费用的影响研究——基于上市公司样本数据的分析[J].价格理论与实践,2020(5):149~152.

[7]Nikkinen J.,Petri S.M..Risk in Audit Pricing:The Role of Firm-Specific Dimensions of Risk[J].Advances in International Accounting,2005(18):141~151.

[8]陈婧,张金丹,方军雄.公司债务违约风险影响审计收费吗[J].财贸经济,2018(5):71~87.

[9]Chris E.,Hogan,et al..Evidence on the Audit Risk Mod⁃el:Do Auditors Increase Audit Fees in the Presence of Internal Con⁃trol Deficiencies?[J].Contemporary Accounting Research,2008(1):219~242.

[10]纪亚方,栾甫贵,丁一.公司诉讼与审计收费——基于经营风险的中介效应[J].管理学刊,2020(3):48~60.

[11]汶海,李培功.内部人举报制度、舞弊风险与审计定价[J].审计研究,2020(3):86~94.

[12]Chan D.."Low-Balling"and Efficiency in a Two-Period Specialization Model of Auditing Competition[J].Contemporary Ac⁃counting Research,2010(16):609~642.

[13]陈宋生,田至立.往期审计风险的定价作用与传导机理[J].审计研究,2019(1):64~71.

[14]Fan J.P.H.,Wong T.J..Do External Auditors Perform a Corporate Governance Role in Emerging Markets?Evidence from East Asia[J].Journal of Accounting Research,2005(1):35~72.

[15]韩维芳,刘欣慰.非标意见内容是否影响审计师变更与审计收费?[J].审计与经济研究,2019(4):22~32.

[16]刘颖斐,张小虎.企业诉讼风险与审计收费——基于关键审计事项披露视角[J].审计与经济研究,2019(6):33~45.

[17]朱红军,何贤杰,孙跃等.市场在关注审计师的职业声誉吗?——基于“科龙电器事件”的经验与启示[J].审计研究,2008(4):44~52.

[18]杨流,李嘉明,李舟.讨价还价过程中买卖双方议价能力对审计定价的影响[J].中国会计评论,2019(1):129~148.

[19]毛敏.基于博弈论的法律责任与审计师定价策略[J].财经理论与实践,2010(1):66~69.

[20]Kumbhakar S.C.,Parmeter C.F..The Effects of Match Uncertainty and Bargaining on Labor Market Outcomes:Evidence from Firm and Worker Specific Estimates[J].Journal of Productivity Analysis,2009(1):1~14.

猜你喜欢

世界建筑导报(2022年3期)2022-06-23 07:00:44

中国注册会计师(2021年9期)2021-10-14 07:14:34

中国注册会计师(2021年9期)2021-10-14 07:13:34

中国注册会计师(2021年8期)2021-08-25 07:54:30

中国人兽共患病学报(2021年2期)2021-03-28 22:31:37

世界建筑导报(2021年1期)2021-03-04 03:23:26

世界建筑导报(2020年2期)2020-12-31 21:08:52

世界建筑导报(2018年1期)2018-03-23 00:34:11

中央民族大学学报(自然科学版)(2017年3期)2017-06-11 07:17:02

读写算(下)(2015年11期)2015-11-07 07:21:02