研发投入强度与企业绩效

2022-04-21 18:33:54沈芮西曹雨从郭佳鑫

中国集体经济 2022年10期

沈芮西 曹雨从 郭佳鑫

摘要:现有文献着重于探究研发投入与企业绩效的单向影响关系。文章在技术创新理论、投入产出理论等理论基础上,选取2016~2018年沪深A股全行业部分上市公司年报数据,通过面板数据联立方程模型研究研发投入与企业绩效的双向因果关系。结果发现,研发投入强度与公司业绩除了单向影响外,它们之间存在显著的双向因果关系。文章拓展了对企业绩效影响因素的研究,为企业进行创新绩效管理提供了理论基础。

关键词:研发投入;企业绩效;联立方程模型

一、引言

研发投入与提高企业管理绩效的相互作用关系始终都是关于我国企业管理研究的一个热点。但目前更多关注的是研发投资对企业绩效的单向影响,且尚未形成共识。企业绩效是否会影响研发投资?它们之间是否有相互作用?关于这些问题的回答拓展了对企业绩效影响因素的研究,为企业创新绩效管理提供了理论依据。

基于以上背景,本文主要通过对沪深A股上市企业的研究,采用面板数据联立方程模型考察了研发投入与企业绩效的双向因果关系,进而从公司治理层面为上市企业优化管理提供理论依据及决策参考。

二、理论基础及研究假设

(一)技术创新理论

熊彼特(1912)最早在《经济发展理论》中提出技术创新理论,他指出技术创新是生产要素和生产方法的再组合。二者的重组使企业获得新的生产技术和产品生产能力,帮助企业在市场上占据有利竞争地位。此外,他认为技术创新可以长期推动国家发展。企业创新会在行业内产生示范效应,这使得其他制造商也模仿学习,跟紧创新脚步。由此这个社会都在创新的过程,促进了经济的发展。

本文以技术创新理论为基础,揭示了研发投入强度与企业绩效之间的双向因果关系。首先,创新需要以一定的资源为基础,研发投资是尝试不同生产要素和生产方式组合的物质基础;其次,为了促进企业的发展,研发活动必须经历将研发成果投入生产领域的过程。只有具备研发所需的物质基础,研发成果顺利进入生产和销售,才能完成技术创新和管理水平提高的全过程。

(二)投入产出理论

美俄诺贝尔经济学奖得主里昂提夫是投入产出理论的奠基人。他的投入产出理论社会中不同生产部门间的关系及其在经济发展中的作用。一般均衡是莱昂蒂夫投入产出理论的基础,显示了生产要素投入与产出分配之间的关系。他认为,当生产要素投入增加,生产要素使用效率也提高时,促进了经济增长。在经济生产理论中,资源、劳动和资本是最基本的生产要素,而随着现代经济活动对科学技术的依赖程度越来越高,科学技术逐渐成为影响经济活动的重要因素。

在经济系统中,要素本身的变化是很容易计算的,但变量间错综复杂的间接关系却难以衡量。当企业的一个变量发生变化时,它是否会带来其他变量的变化,是否会在经济系统中引起连锁反应,这种连锁反应是如何在经济系统中发生的很难直接解释。这也需要基于投入产出理论进行实证分析。

基于此,本文提出研究假设1~3。

H1:研发投入强度对企业绩效有正向影响。

H2:企业绩效对研发投入强度有正向影响。

H3:企业绩效与研发投入强度之间具有相互的正向影响关系。

三、研究设计

(一)变量选择

本文选取了2016~2018年全行业沪深A股上市公司年报数据,并对数据进行了以下处理:

1.删除ST和*ST等出现异常经营状况的公司。

2.为了减少公司初上市财务状况不稳定的状况,本文剔除了2016年之后上市的公司数据。

3.剔除信息披露不足、变量数据搜集不齐全的公司。

綜上处理方法,本文共统计了1876家公司数据,总计5628条观测值。本文的数据来源于上市公司披露的公司年报、国泰安数据库、Wind数据库等。本文选取的变量及变量释义见表1。

(二)模型构建

本文采取了2016~2018年上市公司的面板数据进行研究,由引言部分所述,企业绩效的水平影响到公司决策的各个方面,其中也包括研发投入强度。而研发投入强度可能影响到公司业绩,进而影响企业绩效。因此,有必要建立一个由企业绩效方程和研发投入强度方程共同构成的联立方程模型来研究企业绩效与研发投入的实际影响。联立方程模型是描述不同变量之间相互联系方式的方程,可以用于解决部分模型的内生性问题。内生性通常由遗漏变量、反向因果与测量误差导致,其中如果模型设定中变量间存在相互关系,就可能导致内生性问题,从而引起参数估计的不一致,考虑采用联立方程模型解决。

因此本文以固定效应回归作为基础,采用联立方程模型估计研发投入强度与企业绩效的相互关系。本文联立方程模型的设定如下:

lnroait=α0+α1rdit+α2sgit+α3bothit+α4fs_ratioit+α5poidit+α6sbit+α7bmit+α8shareratioit+α9lnsizeit+δit

lnrdit=β0+β1roait+β2poidit+β3cashflowit+β4propertyit+β5csit+β6solvencyit+β7ocit+β8shareratioit+β9yrsit+εit

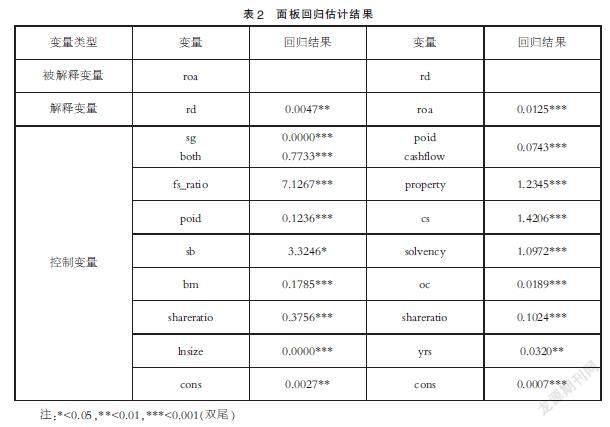

在进行面板数据回归之前,首先对模型进行了单位根检验、协整检验,验证了当前模型各个序列的平稳性;同时,对模型多重共线性检验,其中变量VIF<10,认为不存在多重共线性问题;同时进行了组间异方差检验与组内自相关检验,确保模型通过相关检验后进行估计。表2展示了固定效应回归的估计结果,由此可知,研发投入强度对企业绩效具有显著正向影响;同时,企业绩效对研发投入强度也具有显著正相关性影响,由此,假设1、2得到支持。

采用固定效应模型的缺点在于,其作为单方程模型,无法估计被解释变量与解释变量的相互关系,因此建立联立方程模型估计研发投入强度与企业绩效的相互影响。表3展示了联立方程模型的估计结果,研发投入强度与企业绩效之存在相互正向影响的关系,二者互为内生变量。企业绩效提高会使企业有足够资金加大研发投入,同时研发投入的增多也将会提高企业的竞争力,拓展企业市场,使企业绩效提高。

四、结语

本文以技术创新理论和投入产出理论为作为主要理论依据,选取2016~2018年沪深A股上市公司全行业年报统计数据,并通过面板数据联立方程模型研究了研发投入与企业绩效的双向因果关系。最后得出以下结论,企业研发投资强度与企业绩效除了存在单向影响外,还存在显著的双向因果关系,因此企业研发投资活动具有周期性特征。

基于以上实证结果,本文对企业研发投入活动提出了两条建议:一是企业应适当增加研发投入,注重研发投入资源的合理配置和有效利用。技术创新是一种具有投入率高、风险性高、周期较长、有滞后性等特点的企业活动。不能在短期内创造利润,甚至降低企业的当前绩效。然而,从长远来看,它对企业绩效有积极的推动和促进作用。因此,企业必须充分认识科技研发投入对企业绩效的正向滞后效应,适当增加研发投入,使研发活动的长期累积效应最大化。二是企业绩效会反过来影响研发投入,使研发活动具有周期性。企业应根据自身的实际经营状况选择合适的研发投入时间点,既能有效地保证研发过程中企业绩效下降的幅度最小,又有利于企业获得长期的发展效益。

参考文献:

[1]罗成德.研发强度、薪酬差距与公司业绩——基于面板数据的联立方程模型[J].财会月刊,2016(03):38-43.

[2]张其秀,冉毅,陈守明,等.研发投入与公司绩效:股权制衡还是股权集中?——基于国有上市公司的实证研究[J].科学学与科学技术管理,2012,33(07):126-132.

(作者单位:沈芮西、曹雨从,北京交通大学经济管理学院;郭佳鑫,北京交通大学理学院)

猜你喜欢

商业经济(2016年6期)2017-01-03 21:06:03

现代经济信息(2016年8期)2016-12-26 16:59:46

智富时代(2016年12期)2016-12-01 13:39:37

俪人·教师版(2016年15期)2016-11-22 04:47:06

大经贸(2016年9期)2016-11-16 15:51:18

时代金融(2016年23期)2016-10-31 12:06:16

中国市场(2016年33期)2016-10-18 13:26:43

中国市场(2016年33期)2016-10-18 13:23:39

中国市场(2016年29期)2016-07-19 03:49:08

商(2016年17期)2016-06-06 14:41:12