家族涉入、业绩预告与股价崩盘风险

2022-04-20 16:46易志高王一充

金融发展研究 2022年3期

易志高 王一充

摘 要:本文考察家族企业治理模式的有效性,以家族涉入对股价崩盘风险的影响为切入点,从社会情感财富的视角为家族涉入的有效性提供证据。研究发现,家族涉入程度越高,发生股价崩盘风险的概率越低。机制检验发现,家族涉入通过提高业绩预告质量来降低股价崩盘风险,具体表现为披露更准确和更及时的业绩预告。进一步研究发现,当业绩预告的披露形式精确度更高以及在自愿性披露的背景下,家族涉入对股价崩盘风险的抑制作用更强。本文的结论丰富了家族企业与股价崩盘风险的研究内容,且对业界如何提升家族企业治理水平以及维护资本市场的稳定具有一定的指导意义。

关键词:家族涉入;股价崩盘风险;业绩预告;社会情感财富

中图分类号:F832.5 文献标识码:B 文章编号:1674-2265(2022)03-0069-08

DOI:10.19647/j.cnki.37-1462/f.2022.03.009

一、引言

近年來,资本市场的频繁波动成为投资者讨论的热点话题。2015年中国股市“千股跌停”奇观震惊了国内外投资者。股价暴跌所带来的股价崩盘风险严重缩减了企业的生存空间,引起大量学者对股价崩盘风险的关注。关于股价崩盘风险的形成机理,学术界广泛认可管理层信息捂盘假说,即管理层出于自身利益的考虑而故意隐瞒负面信息。但是坏消息的累积具有一定的界限,一旦超过临界值,前期积压的负面信息会瞬间释放,引发投资者的恐慌。这一情绪和行为也容易“传染”给其他投资者,导致羊群行为的出现,造成股价普遍下跌,形成股价崩盘(易志高等,2019)[1]。基于此,信息对资本市场的作用不可小觑。

作为信息披露的重要方式,业绩预告具有显著的信息含量,提供了55%的会计信息,对资本市场产生强烈影响(Beyer等,2010)[2]。业绩预告制度的建立能够给予投资者一定的心理准备时间,避免在确定的财务报告发布时,企业的实际值与投资者预期相差过大,导致公司的股票价格出现大幅波动。这一制度既有利于提前释放业绩风险,减少企业的损失,又能够维护中小股东等处于信息劣势群体的利益。而我国的业绩预告制度尚不健全,信息披露的效果仍有待考证。

改革开放以来,家族企业逐渐兴起,成为推动我国经济社会发展的重要力量。但是,在家族企业成长壮大的过程中,也一直伴随着多方面的质疑,严重影响家族企业的社会形象,制约着企业的长期发展。因此,学术界对家族企业治理模式的有效性进行了深入的研究。部分学者认为家族企业“一股独大”的治理模式容易引发大股东的短视行为,加剧信息不对称,导致股价崩盘(麦木蓉等,2020)[3]。另一部分学者则认为,集中的股权能够抑制家族成员为个人谋取私利的动机,增强家族成员对社会情感财富的保护意愿,提供更多有价值的信息来提高信息透明度(李常洪等,2018)[4]。而信息透明度越高,管理层隐藏负面消息的空间就越少,投资者的监督能力就越强,未来的股价崩盘风险越低(Hutton等,2009)[5]。

基于上述逻辑,本文基于一个整体的分析框架,将家族涉入、业绩预告和股价崩盘风险纳入同一模型,系统分析家族涉入与股价崩盘风险的关系以及业绩预告这一信息披露途径在其中的影响机制。本文的贡献主要在于:(1)先前的研究发现股权集中对崩盘风险会产生两种相反的效应,即“利益侵占”效应和“利益协同”效应。本文以股价崩盘风险为框架,基于社会情感财富理论和管理层捂盘理论,探究家族涉入对股价崩盘风险的影响,有助于调和以往的研究分歧。(2)本文将相关领域研究成果与国内家族企业特征有机结合在一起,基于中国制度环境和资本市场实际,揭示家族涉入对股价崩盘风险影响的内在机理和传导机制,发现家族涉入通过提高业绩预告的准确性和及时性这两条路径降低股价崩盘风险,为家族企业制定信息披露决策以及市场监管部门防范股价崩盘风险提供参考。(3)进一步探讨在不同披露背景、不同组别中家族涉入对股价崩盘风险的影响差异,扩展了该层面的研究。

二、文献综述与假设提出

(一)相关文献回顾

社会情感财富是家族成员凭借控制力、影响力以及决策力从企业中获得的如外部声誉、社会地位等非经济收益,避免社会情感财富的损失往往是家族企业做出战略决策的首要参照点。家族涉入有助于强化家族成员保护社会情感财富的动机。连燕玲等(2016)[6]发现,为了提高IPO成功的概率,避免前期投入的损失,家族企业能接受更高的IPO折价以维持家族控制。吴炳德和陈凌(2014)[7]指出,由于高收益意味着高风险,威胁着社会情感财富的保留,因此,家族企业的创新意愿较低。而当面临生存考验时,家族企业就会转变为风险偏好型的决策者,研发投入力度显著增强,具有较高的差绩容忍度。

关于股价崩盘风险的成因,学术界主要从信息披露、公司治理以及高管特征这三个层面进行深入解析。从信息披露角度看,大股东减持前的信息压制行为(孙淑伟等,2017)[8]和“互联网+”的信息披露(赵璨等,2020)[9]都会导致股价崩盘风险增加。从公司治理的角度看,避税行为(江轩宇,2013)[10]、股权质押(夏常源和贾凡,2019)[11]、多元化经营(徐业坤等,2020)[12]等多种决策结果均能够引发股价崩盘。从高管特征层面来看,具有学术经历的高管通常拥有良好的职业道德和外部声誉,显著降低股价崩盘风险(鲁桂华和潘柳芸,2021)[13]。此外,从军经历(曹雅楠和蓝紫文,2020)[14]、政治经历(田利辉和王可第,2019)[15]、海外经历(王德宏等,2018)[16]等也都会对股价崩盘产生不可忽视的影响。

(二)理论分析与假说提出

王化成等(2015)[17]发现第一大股东持股同时通过“监督效应”和“更少的掏空效应”抑制未来股价崩盘风险。当公司存在多个大股东时,其股价崩盘风险更低(姜付秀等,2018)[18]。但是也有研究表明,随着控股股东控制权的增加,其自利动机更加明显,可能通过两权分离、交叉持股、关联交易等手段“掏空”上市公司,产生“隧道”效应从而提升了股价崩盘风险(沈华玉等,2017)[19]。

以上的研究之所以得到不同的结果,其中可能的原因是忽略了公司之间的异质性。自古以来,家庭是进行社会交往的主要渠道,改革开放后,中国的家族企业快速发展,逐渐成为民营经济的主体。Berrone等(2010)[20]研究发现,创始人等控股股东出于对社会情感财富的强烈偏好,不易出现利益侵占等败德行为。随着家族涉入程度的提高,企业的“家族”属性越强,家族成员对企业的情感投入越深,产生强烈的心理所有权(Lee等,2019)[21]。因此,家族涉入有助于减少管理层的短视行为和道德风险的出现。一方面,因为任何的利益侵占行为都会产生声誉成本,不利于家族企业的传承与发展;另一方面,中国的家族企业尚未进行大规模的两权分离,经营权和所有权仍然掌握在家族成员手中,家族股东通常也是企业的管理者,抑制了大股东“损人不利己”的掏空行为,有利于减少负面信息。据此,提出假设H1:

H1:家族涉入程度越高,股價崩盘风险越低。

我国上市公司信息披露机制尚不健全,管理层在披露内容和细节上拥有更多的自由决定权,信息质量难以保证。信息是影响资产定价的重要因素,业绩预告则是传递信息的重要渠道,也是管理层道德水平的体现。

业绩预告的质量与投资者决策息息相关,影响着外界对企业的感知以及企业在市场上的形象。家族涉入程度越高,家族成员的归属感越强,任何不利于企业形象和声誉的行为所导致的社会情感财富损失就越大。作为积极的道德资本,高质量的业绩预告可以巩固与利益相关者之间的社会纽带,最大限度地发挥声誉保险效用,降低企业的负面信息或不确定事件对投资者的冲击,保护家族企业潜在的关系财富。虽然在一定程度上削弱了家族管理层内部的信息优势,但是对社会形象和声誉价值的提高有益,有助于社会情感财富的增长。

本文主要从业绩预告的准确性和及时性两个方面解释业绩预告质量在家族涉入与股价崩盘风险间的传导机制。一方面,只有预测准确的信息才能对公司产生积极的影响(韩传模和杨世鉴,2012)[22],不准确的业绩预告不仅会误导投资者,而且市场也难以对公司的价值做出正确的判断,甚至会因虚假披露而引发诉讼及其他成本,导致投资者的怀疑和恐慌,加剧股价的波动。此外,业绩预告的信息具有可验证性,如果投资者发现实际报告与业绩预告的信息存在较大差异,不仅会对管理层的能力和道德产生怀疑,也会损害家族企业前期用心经营建立的商誉价值,造成社会情感财富的损失。另一方面,信息具有时效性,业绩预告的及时公布能够增强信息的有用性。一般来说,控股股东有择时披露的动机,中小投资者处于劣势,及时的披露能够缩减进行内幕交易和处理负面信息的时间,有助于各利益相关者相对公平的获取信息,维持股票市场平稳的走势。而且,虚假披露或隐瞒信息、推迟发布业绩预告等行为都会有损家族企业的外部声誉和形象,因此,出于对社会情感财富损失的厌恶,家族企业倾向于提高业绩预告的准确性和及时性,以此来降低未来出现股价崩盘的可能。据此,提出假设H2:

H2:业绩预告质量在家族涉入程度影响股价崩盘风险中发挥中介作用。

H2a:业绩预告准确性在家族涉入程度影响股价崩盘风险中发挥中介作用。

H2b:业绩预告及时性在家族涉入程度影响股价崩盘风险中发挥中介作用。

三、研究设计

(一)样本选择

本研究选取国泰安数据库2012—2020年所有A股家族上市公司为研究对象,按照以下的原则进行筛选:(1)删除金融类上市公司;(2)剔除ST、*ST上市公司;(3)剔除数据严重缺失的公司;(4)剔除家族企业实际控制人持股比例小于10%的公司,最终共获得5250个观测值,为降低异常值的影响,对主要连续变量进行上下1%的缩尾处理。

(二)主要变量定义

1.自变量:家族涉入。参考徐炜等(2020)[23]的研究,选取家族所有权涉入(FO)和家族控制权涉入(FC)这两个变量来衡量家族涉入水平(FI)。家族所有权涉入(FO)采用家族成员直接或间接持有股权的比例来衡量。家族控制权涉入(FC)采用家族成员通过各层关系链所获得的控制权总和来衡量。

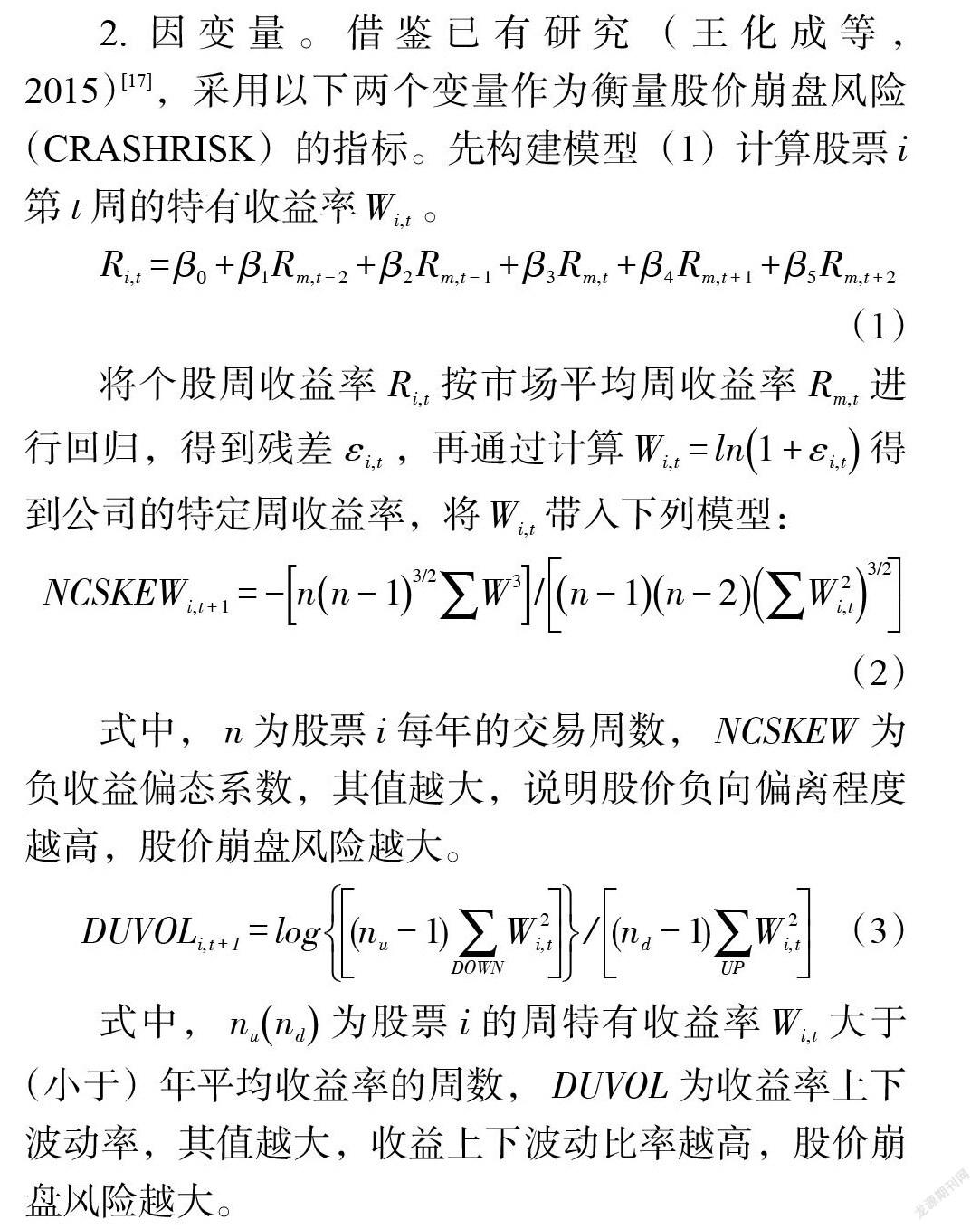

2. 因变量。借鉴已有研究(王化成等,2015)[17],采用以下两个变量作为衡量股价崩盘风险(CRASHRISK)的指标。先构建模型(1)计算股票[i]第[t]周的特有收益率[Wi,t]。

[Ri,t=β0+β1Rm,t-2+β2Rm,t-1+β3Rm,t+β4Rm,t+1+β5Rm,t+2] (1)

将个股周收益率[Ri,t]按市场平均周收益率[Rm,t]进行回归,得到残差[εi,t],再通过计算[Wi,t=ln1+εi,t]得到公司的特定周收益率,将[Wi,t]带入下列模型:

[NCSKEWi,t+1=-nn-13/2W3/n-1n-2W2i,t3/2]

(2)

式中,[n]为股票[i]每年的交易周数,[NCSKEW]为负收益偏态系数,其值越大,说明股价负向偏离程度越高,股价崩盘风险越大。

[DUVOLi,t+1=log(nu-1)DOWNW2i,t/(nd-1)UPW2i,t] (3)

式中,[nund]为股票[i]的周特有收益率[Wi,t]大于(小于)年平均收益率的周数,[DUVOL]为收益率上下波动率,其值越大,收益上下波动比率越高,股价崩盘风险越大。

3. 控制变量。借鉴已有研究,我们控制了以下变量。股票年度平均周收益率([Ret])、公司年度周收益率的标准差([Sigma])、去趋势化换手率([Dturn])、账面市值比([BM])、公司规模([Lnsize])、成立年限([Lnage])、负债水平([Lev])。此外,本文还控制了年度([Year])与行业([Industry])固定效应,具体见表1。

(三)回归模型设定

为了检验家族涉入对股价崩盘风险的影响,构建模型(4):

[CRASHRISKi,t+1=α0+α1FI+αkControli,t+Year+Industry+εi,t+1] (4)

其中,[CRASHRISKi,t+1]为公司[i]第[t+1]年发生股价崩盘的风险,用[NCSKEW]和[DUVOL]来表示;[FI]是家族涉入的指标,包括[FO]和[FC]两个变量;[Control]为控制变量。

为了分析家族涉入影响股价崩盘风险的作用机制,本文在模型(4)的基础上,进一步加入模型(5)和模型(6)对H2的假设进行检验,具体模型如下:

[Qualityi,t=β0+β1FI+βkControli,t+Year+Industry+εi,t+1] (5)

[CRASHRISKi,t+1=γ0+γ1FI+γ2Quality+γkControli,t+Year+Industry+εi,t+1] (6)

[Qualityi,t]为中介变量,包括业绩预告的准确性(Accur)和及时性(Intime)两个指标,指标构建方法见表1。

四、实证分析

(一)描述性统计

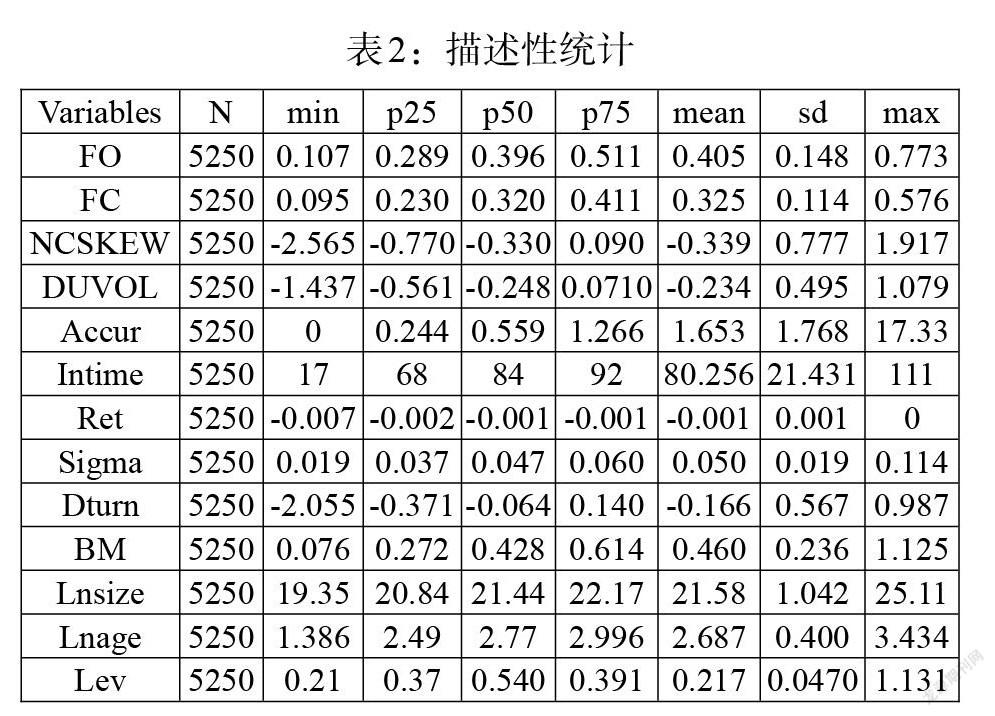

表2是主要变量的描述性统计的结果。其中,家族所有权涉入和家族控制权涉入的均值高于中值,说明家族涉入程度高的企业偏多。股价崩盘风险的标准差分别为0.777和0.495,说明我国上市家族企业面临的股价崩盘风险存在较大差异。业绩预告准确性的最大值与其他统计值的差距过大,各分位数之间差距较小,说明这部分异常值可能是管理层有意隐瞒不利于企业发展的真实信息而进行虚假披露的结果,从而产生较大差异。及时性的均值为80.256,中值为84,表明我国家族企业普遍在正式报告前2~3个月披露业绩预告。其余指标均在合理范围内,与已有研究相差不大,说明本文的数据处理结果具有一定的可信度。

(二)相关性分析

表3是各主要变量的皮尔森(Pearson)相关性分析。家族所有权和控制权之间的相关性为0.066,且均在1%的水平上与股价崩盘风险显著负相关,初步说明家族涉入程度越高,股价崩盘风险越大,支持假设H1。两个股价崩盘风险指标之间的相关系数为0.883,体现出不同指标间的一致性,说明使用这两个变量来衡量股价崩盘风险的合理性。业绩预告准确性与家族涉入程度均在1%的水平上呈负相关,与股价崩盘风险呈正相关关系,但不具备显著性。业绩预告及时性仅与家族控制权涉入呈显著的正相关,和其余的指标在1%的水平上均不具备显著性。

(三)回归分析结果

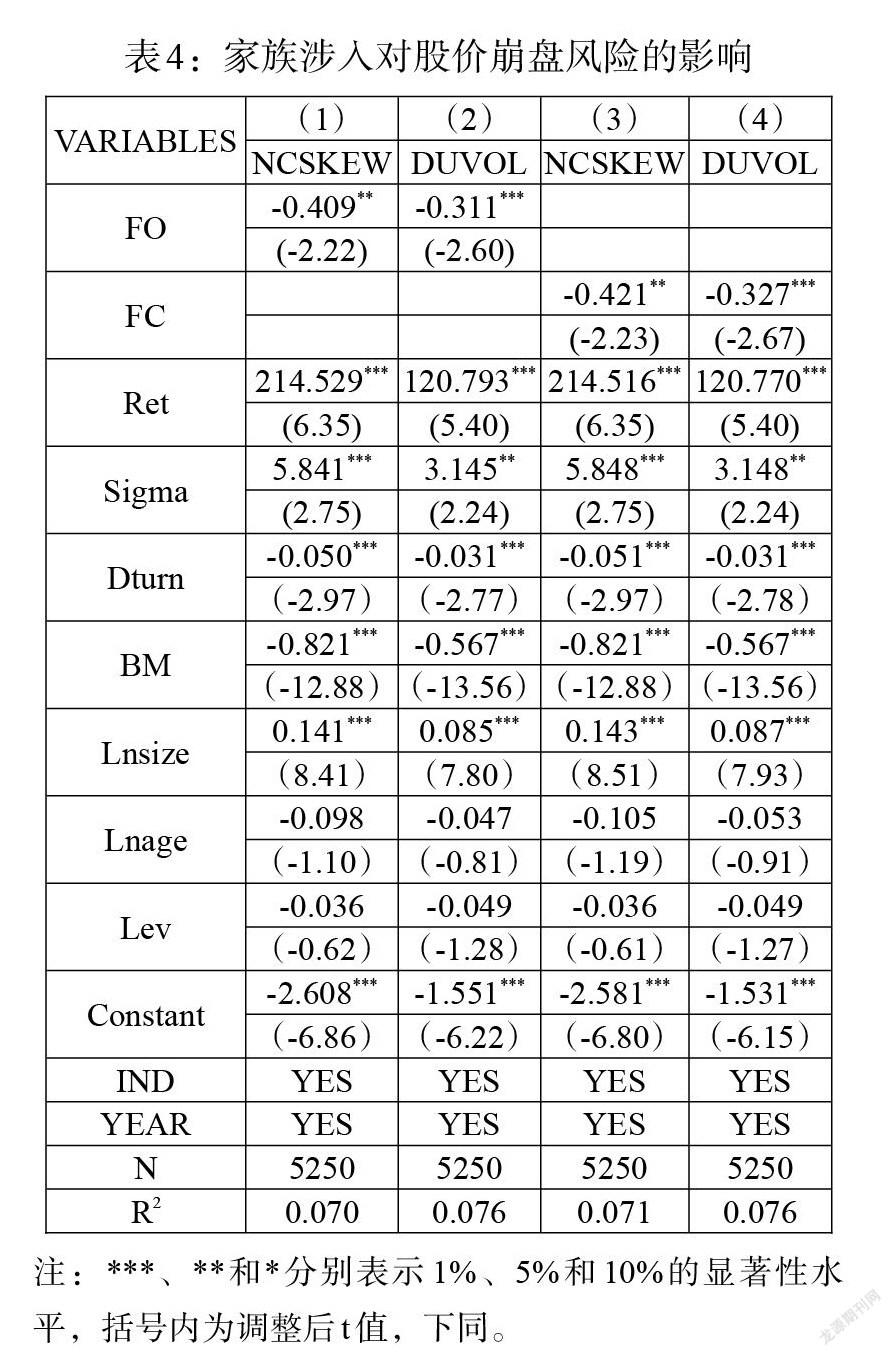

1. 家族涉入对股价崩盘风险的影响。回归结果如表4所示。从中可以看出,家族涉入程度与股价崩盘风险负相关,且至少在5%的水平上显著,说明家族涉入水平的提高增强了家族成员情感归属的需要,削弱了大股东的掏空动机,从而降低股价崩盘风险。以上支持假设H1。

2. 业绩预告准确性的中介效应分析。表5报告了以业绩预告准确性作为中介变量的回归结果,其中,Panel A和Panel B分别是以家族所有权涉入和家族控制权为自变量的检验结果。Path a的结果已在表4中进行了验证与说明。从Path b的回归结果来看,家族所有权涉入和控制权涉入对业绩预告准确性的回归系数分别为-2.175和-2.256,均在1%的水平上统计显著,表明家族涉入程度越高,越能够激励管理层披露更准确和更及时的业绩预告来降低与外部投资者的信息不对称程度,便于投资者通过高质量的信息做出合理的决策。Path c将中介因子纳入基本回归模型,家族涉入、业绩预告准确性与股价崩盘风险至少在5%的水平上显著,说明家族涉入对股价崩盘风险的抑制作用部分是通过提高业绩预告准确性实现的,即存在部分中介效应。

3. 业绩预告及时性的中介效应分析。本文使用业绩预告的日期与年报公布日期的时间间隔来衡量业绩预告及时性。一般认为,二者的时间间隔越大,业绩预告披露得越及时。结果见表6。从Path b的结果来看,家族涉入与业绩预告及时性在10%的统计水平上正相关,表明家族涉入程度的提高确实有助于降低股价崩盘风险。在Path c中,家族涉入和业绩预告及时性对股价崩盘风险的回归系数均显著为负,通过了中介效应检验。从整体结果来看,表5和表6的回归结果除了在显著性上略有差异之外,各变量之间的关系并无不同,各系数均满足逐步检验的要求,支持了假设H2,即家族涉入程度越高,家族成员越重视企业的外部声誉,促使其提高业绩预告准确性和及时性,有利于缓解信息不对称,有效降低股价崩盘风险,發挥了声誉保险的作用。

五、稳健性检验

(一)Bootstrap检验

相较于逐步回归法,Bootstrap方法检验中介效应具有更高的可信度,因此,本文采用Bootstrap检验方法来探究业绩预告准确性和及时性在家族涉入与股价崩盘风险间的影响路径是否合理有效,表7是采取1000次抽样所得的结果,其中,_bs_1和_bs_2分别表示间接效应和直接效应的检验结果。

表7的结果显示,无论家族涉入和股价崩盘风险以何种指标进行衡量,以业绩预告准确性和及时性为中介变量的偏差矫正95%置信区间均未涵盖零,说明准确性和及时性的中介效应成立,证实了上文的检验结果具有稳健性。

(二)延长窗口期

家族企业更关注长期价值,而股价崩盘风险更多表现为发生在未来的风险,因此,对于家族企业来说,股价崩盘风险是需要长期关注的问题。本文进一步把股价崩盘风险的预测期延伸两年,考察家族涉入对股价崩盘风险的长期作用并克服可能存在的内生性问题。具体结果如表8所示。可以看出,家族涉入与股价崩盘风险的负相关关系依然显著,说明家族涉入抑制股价崩盘风险具有长期性。

六、进一步研究

(一)披露背景差异

我国实行的是半强制业绩预告体制,当业绩水平的变化达到一定程度会被强制要求披露业绩预告信息,而不同的披露背景下所披露的信息也有所不同,从而引发不同的市场反应。强制披露的企业业绩波动较大,为了满足披露要求,企业会减少有效信息的披露,业绩预告的质量也随之降低。而自愿性业绩预告是企业积极面对外部治理、主动与投资者进行沟通的表现,能够缓解信息不对称并改变外界对于家族企业治理能力不足和经营动机不纯的刻板印象,消减外界对大股东集权这一治理模式的疑虑,也是家族增强社会情感财富的一种方式,对家族企业的稳定发展具有积极作用。此外,韩传模和杨世鉴(2012)[22]发现自愿性业绩预告的质量更高。因此,本文认为,在自愿披露业绩预告的家族企业中,家族涉入对股价崩盘风险抑制作用越强。基于上述分析,本文将业绩预告披露类型为略降、略增和续盈的情况定义为自愿性业绩预告,赋值为1;将预增、预减、扭亏、转亏和续亏的样本,我们认定为强制性业绩预告,取值为0,实证结果见表9。

从表9中可以看出,在自愿性披露背景下的检验结果中,家族所有权涉入和家族控制权涉入均与股价崩盘风险负相关,而在强制性披露背景下,解释变量的回归系数并不具有显著性。因此,从分组回归的结果来看,在自愿披露业绩预告的家族企业中,投资者的市场反应更为正面,对股价崩盘风险的抑制作用更强,而这一效果在强制性披露背景下不显著。

(二)披露形式差异

不同形式的业绩预告具有不同的信息含量,精确性能够从形式上直观地反映管理层对未来预期的不确定程度。采用点值披露的业绩预告所包含的内容既简单又精准,有利于提升投资者的信心,降低内外部的信息不对称;采用区间值披露信息增加了投资者的决策难度,产生更大的预测误差和分歧度。因此,本文认为,在以点值披露的家族企业中,家族涉入对股价崩盘风险的抑制作用更显著。基于以上分析,本文将点值披露形式赋值为1,区间披露形式赋值为0,检验不同的业绩预告形式下,家族涉入对股价崩盘风险的影响,实证结果如表10所示。由表可知,在点值披露样本中,家族涉入与股价崩盘风险至少在5%的水平上显著负相关,而在区间值披露企业中则不显著,说明形式上的精确性确实提升了投资者把握信息的能力,缓解家族企业的股价崩盘风险。

七、结论与建议

家族企业是我国民营经济发展的重要力量,面对尚不成熟的国内资本市场,频繁爆发的股价崩盘风险严重危害了我国资本市场的稳定。研究结果表明,家族涉入程度越高,股价崩盘风险越低,业绩预告的准确性和及时性在二者间起到部分中介作用,即家族涉入增强了家族成员对社会情感财富的保护意愿,促使其提供更为准确、及时的业绩预告,有助于稳定股价,降低股价崩盘风险。进一步研究发现,在自愿性披露和以点值形式披露的企业中,家族涉入对股价崩盘风险的抑制作用更明显。

基于本文的研究结果,提出以下政策建议:(1)家族企业应科学合理优化股权结构,合理配置大股东的权力,充分发挥家族企业对社会情感财富这一偏好的独特优势,提升家族企业风险防控能力。(2)强化政府宏观调控的作用,完善相关的法律法规,规范企业的信息披露行为,加大对违规披露、虚假披露的处罚力度,增加企业的违规成本,降低资本市场上的信息复杂度,增强投资者对企业内在价值的判断力。(3)进一步引导我国家族企业提高自愿披露业绩预告的意愿,培育管理层长远的价值观,充分发挥主动披露这一非价格竞争的优势,提供有效的增量信息,减少家族企业因内外部信息不对称而产生的神秘感和距离感,进一步提升品牌价值,强化自身风险抵御能力。(4)倡导实质和形式并重的披露方式,引导管理层选择精确性更高的披露形式,使业绩预告发挥内有准确性、外有精确性双保险的声誉效应。

参考文献:

[1]易志高,李心丹,潘子成,茅宁.公司高管减持同伴效应与股价崩盘风险研究 [J].经济研究,2019,54(11).

[2]Beyer A,Cohen R A,Lys R Z. 2010. The Financial Reporting Environment:Review of the Recent Literature[J].Social Science Electronic Publishing,50(02-03).

[3]麦木蓉,魏安平,钟子康.“优化”还是“恶化”——基于上市家族企业的控制权安排研究 [J].经济学报,2020,7(04).

[4]李常洪,郭嘉琦,焦文婷,王战.家族控制与企业创新投入——信息透明度的调节效应 [J].科技进步与对策,2018,35(23).

[5]Hutton A P,Alan J M,Tehranian H. 2009. Opaque Financial Reports,R2, and Crash Risk [J].Journal of financial Economics.

[6]連燕玲,高皓,王东晓.家族控制、社会情感财富与IPO折价决策——基于中国家族上市公司的实证研究 [J].经济管理,2016,38(08).

[7]吴炳德,陈凌.社会情感财富与研发投资组合:家族治理的影响 [J].科学学研究,2014,32(08).

[8]孙淑伟,梁上坤,阮刚铭,付宇翔.高管减持、信息压制与股价崩盘风险 [J].金融研究,2017,(11).

[9]赵璨,陈仕华,曹伟.“互联网+”信息披露:实质性陈述还是策略性炒作——基于股价崩盘风险的证据 [J].中国工业经济,2020,(03).

[10]江轩宇.税收征管、税收激进与股价崩盘风险[J].南开管理评论,2013,16(05).

[11]夏常源,贾凡胜.控股股东股权质押与股价崩盘:“实际伤害”还是“情绪宣泄”[J].南开管理评论,2019,22(05).

[12]徐業坤,陈十硕,马光源.多元化经营与企业股价崩盘风险 [J].管理学报,2020.,7(03).

[13]鲁桂华,潘柳芸.高管学术经历影响股价崩盘风险吗? [J].管理评论,2021,33(04).

[14]曹雅楠,蓝紫文.高管从军经历能否抑制上市公司股价崩盘风险——基于高管人力资本与社会资本的视角[J].上海财经大学学报,2020,22(04).

[15]田利辉,王可第.打破“政商旋转门”如何影响股价崩盘风险——基于中组部18号文的准自然实验 [J].当代财经,2019,(04).

[16]王德宏,文雯,宋建波.董事海外背景能否降低股价崩盘风险?——来自中国A股上市公司的经验证据 [J].金融评论,2018,10(03).

[17]王化成,曹丰,叶康涛.监督还是掏空:大股东持股比例与股价崩盘风险 [J].管理世界,2015,(02).

[18]姜付秀,蔡欣妮,朱冰.多个大股东与股价崩盘风险 [J].会计研究,2018,(01).

[19]沈华玉,吴晓晖,吴世农.2020.控股股东控制权与股价崩盘风险:“利益协同”还是“隧道”效应? [J].经济管理,2017,39(04).

[20]Berrone P,Cruz C,Gui R. 2010. Socioemotional Wealth and Corporate Responses to Institutional Pressures:do Family-Controlled Rirms Pollute Less? [J].Administrative Science Quarterly,55(1).

[21]Lee K,Makri M,Scandura T. 2019. The Effect of Psychological Ownership on Corporate Entrepreneurship:Comparisons Between Family and Nonfamily Top Management Team Members [J].Family Business Review,32(1).

[22]韩传模,杨世鉴.自愿披露能提高上市公司信息披露质量吗——基于我国上市公司业绩预告的分析 [J].山西财经大学学报,2012,34(07).

[23]徐炜,马树元,王赐之.家族涉入、国有股权与中国家族企业国际化 [J].经济管理,2020,42(10).

Family Involvement,Performance Forecast

and Stock Price Collapse Risk

Yi Zhigao/Wang Yichong

(School of Business,Nanjing Normal University,Nanjing 210023,Jiangsu,China)

Abstract:This paper examines the effectiveness of family business governance models,using the impact of family involvement on the risk of stock price collapse as an entry point to provide evidence for the effectiveness of family involvement from the perspective of socio-emotional wealth. It is found that the higher the degree of family involvement,the lower the probability of the risk of a stock price crash. Mechanistic tests find that families are involved in reducing the risk of stock price collapse by improving the quality of earnings forecasts,as evidenced by more accurate and timely disclosure of earnings forecasts. Further research finds that family involvement has a stronger dampening effect on stock price collapse risk when the form of disclosure of earnings forecasts is more precise and in the context of voluntary disclosure. The findings of this paper enrich the research on family firms and the risk of stock price collapse,and have some guidance for the industry on how to improve the governance of family firms and maintain the stability of the capital market.

Key Words:family involvement,stock price collapse risk,performance forecast,socio-emotional wealth