金融发展、科技创新与区域经济增长

——基于东中西部典型地区的实证分析

2022-04-18 09:49郑至立马振举刘党社

内蒙古科技与经济 2022年3期

郑至立,马振举,刘党社

(郑州航空工业管理学院 经济学院,河南 郑州 450046)

改革开放以来,中国经济一直在持续稳步增长,而经济增长的影响机制成为众多学者和专家研究的重要内容之一。随着我国经济进入“新常态”阶段,不断变化的外部环境导致传统的推动经济增长的“三驾马车”(即投资、消费、外贸)无法支持经济的高速增长,如图1所示,自2011年以来,我国的GDP增长率逐渐下降,尤其是2012年以来,增长率跌破8%,告别高速发展的“新常态”阶段。

图1 2000年—2019年国内生产总值及其增长速度

自2012年以来,我国经济发展进入转型时期,已经不能单单依靠传统的进出口商品及投资的方式推动经济的进一步发展,科技创新衍生出的移动支付、区块链等新兴技术为中国经济的发展注入新的力量。特别是2020年由于新冠肺炎疫情的影响,人们更加倾向选择无接触式的支付方式,这也促进了消费者对金融行业向数字化转型的了解。不少数字化的支付方式也在慢慢与生物识别结合,进一步强化科技创新与金融发展结合后对人们生活的影响。可以说,人们的生活越来越离不开科技创新,科技创新驱动的金融发展在区域经济增长中所占的比重越来越多。

笔者以2011年—2019年省级面板数据为研究对象,探究东中西部典型地区在金融发展与科技创新的影响下,区域经济增长的变化情况,对区域经济增长发展现状的研究进行总结并思考相关对策。

1 文献综述

关于金融发展与科技创新对于区域经济增长的影响,不少学者认为金融发展可以通过促进科技创新,进而促进区域经济的增长。霍远指出区域的经济建设和资源对科技金融和科技创新有着贡献,且科技创新能推动金融发展,然后获得更多的人力、技术和信息,最终促进区域经济发展;花亚博等认为科技金融有利于改善和提高资源配置,然后促进其他资源要素流动和聚集,最终促进区域资本形成。陈德余等运用回归模型研究发现,金融科技创新能促进地区经济增长。然而,其余学者研究发现,区域经济的发展有时会受到金融科技的抑制,孙志红等得出当金融水平较低时,金融科技发展会抑制区域经济增长,然而在金融水平较高时,金融科技发展则会促进区域经济增长。

基于此,我们可以看出区域经济的发展离不开科技创新和金融发展,而科技的创新是在金融发展至具备一定条件下才能促进区域经济的增长的,金融发展可以依托于科技的创新而促进区域经济的发展。科技创新与金融发展共同作用下,区域经济才能呈现增长势态的发展。因此,笔者从金融发展、科技创新入手,研究二者对区域经济增长的影响机制,实证分析区域经济发展各因素的具体贡献与作用。

2 研究设计

2.1 样本及数据说明

根据国家统计局2011年对我国境内经济区域的划分,将全国省份划分为东部、中部和西部三大地区。其中,东部包括北京、天津、河北、辽宁、上海、江苏、浙江、福建、山东、广东和海南;中部包括山西、吉林、黑龙江、安徽、江西、河南、湖北、湖南;西部包括四川、重庆、贵州、云南、陕西、甘肃、青海、内蒙古、宁夏、新疆、广西。笔者将选取的几个地区归类为东中西部典型地区(东部:浙江、江苏、天津、河北;中部:河南、安徽、湖北;西部:四川、陕西、甘肃)进行分析,各地区的各个省份分别代表其所在区域发展水平相对良好、相对一般及相对落后水平。

由图1可见,2011年是一个关键节点,中国GDP增速变化趋势开始变得平稳,因此笔者选取2011年—2019年省级面板数据为研究对象,用东中西部典型地区的GDP或人均GDP作为区域经济发展水平的代理变量,数据来源于2012年—2020年的《中国统计年鉴》及所选取省份2012年—2020年的统计年鉴。金融发展水平、科技发展水平及控制变量的指标数据来自2012年—2020年的《中国统计年鉴》、所选取省份2011年—2019年的统计公报及所选取省份2012年—2020年的统计年鉴。

2.2 变量选择

2.2.1 被解释变量。本文的被解释变量为区域经济增长情况,GDP和人均GDP(以下用符号“gdp”表示)分别衡量区域经济总量增长和区域经济平均增长,因此采用GDP或人均GDP作为其代理变量。

2.2.2 解释变量。根据上文分析选取解释变量为金融发展水平和科技创新水平。金融发展水平(Dev)的度量,不同的学者有不同的看法,笔者经过总结后选取金融规模、金融结构、金融效率对金融发展水平进行衡量。金融规模(Dsca)用金融机构存贷款总额与GDP之比来表示,金融结构(Dstr)用保费收入与金融机构存贷款总额之比来表示,金融效率(Deff)用金融机构存款总额与贷款总额之比来表示;然后用熵权法计算出各金融发展水平。

科技创新水平(Tec)的度量一般选用相关的科技创新指标进行度量。某一地区的科研人员数量越多,科技创新能力越强,越能反映该地区的金融科技发展水平,而科技创新能力一般用该地区专利获得的情况及科研经费的投入情况反映。因此,笔者选取的衡量指标为:①科研人员拥占比(Tpeo),即年末科研人员总数与年末总人口之比;②人均发明专利(Tpat),即年末发明专利拥有量与年末总人口之比;③科学研究与试验发展情况(Tsci),用R&D经费内部支出占GDP比重表示。然后用熵权法计算出各金融科技创新水平。

2.2.3 控制变量。为了准确地研究核心解释变量的具体作用机制,结合孙志红等、阳佳余等、潘海峰等的研究,用以下变量对区域经济发展带来的影响的回归结果进行分析:①政府财政投入(Gov)用政府财政支出表示;②政府财政投入比(PGov)用政府财政支出与总人数之比表示;③地区贸易开放程度(Tra)用对外贸易进出口总额与GDP之比表示;④城镇化水平(Ur)用城镇人口数与区域总人数之比表示。

根据熵权法计算结果得到金融发展和科技创新水平各一级指标权重,见表1。表2为各变量的描述性统计结果。

表1 熵权法权重

表2 变量的描述性统计结果

2.3 模型选取

笔者以区域经济增长为目标,因此区域经济的增长作为被解释变量,以金融发展水平、科技创新水平为核心解释变量,将金融发展水平、科技创新水平、区域经济发展三者有机结合,构建区域经济高质量发展目标规划的模型,分析金融发展、科技创新对推动各区域经济增长的影响。考虑到金融发展与科技创新对区域经济增长的总体影响和对人均的影响不同,而且为了更详细地了解金融发展和科技创新对区域经济增长的共同影响,经过2SLS内生性检验,发现不存在内生性,因此建立如下模型:

lnGDPit=α0+α1lnDepit+α2lnTecit+α3lnGovit+α4lnTrait+α5lnUrit+μi+εit

(1)

lngdpit=β0+β1lnDepit+β2lnTecit+β3lnPGovit+β4lnTrait+β5lnUrit+μi+εit

(2)

其中模型(1)中lnGDP代表区域总的经济增长的对数值,lnGov代表政府财政投入的对数值,模型(2)中lngdp代表区域人均的经济增长的对数值,lnPGov代表人均政府财政投入的对数值。模型(1)(2)中其余变量含义相同,lnDev代表区域金融发展水平的对数值,lnTec代表区域金融科技创新水平的对数值,lnTra代表地区贸易开放程度的对数值,lnUr代表城镇化水平的对数值。

3 实证分析

3.1 数据的平稳性检验

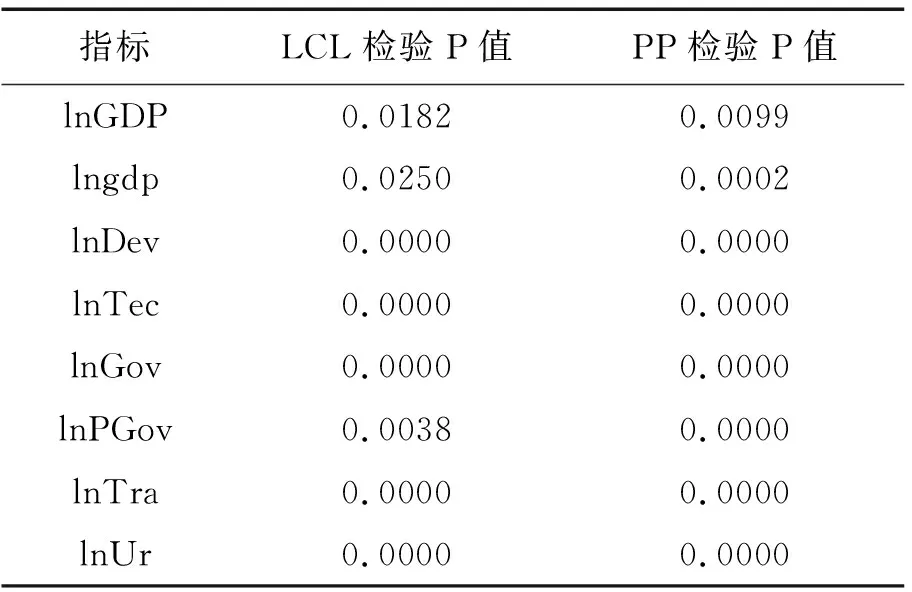

在对样本数据进行实证分析之前,为了避免出现伪回归问题,对数据进行平稳性检验。笔者分别选用LCL和PP两种方法对各个指标进行平稳性检验,结果如表3所示。

表3 数据的平稳性检验结果

可以看出,所有变量均通过平稳性检验,可以进行后续的分析。

3.2 全样本实证分析

模型(1)(2)的全样本计量处理结果如下:

模型(1)(2)检验固定效应是否显著的式子中,F检验的p值均为<0.05,拒绝原假设,说明数据集存在显著个体效应,不能选择混合效应模型。

表4 Hausman检验结果

因为模型(1)检验卡方值为负,无法得出结论选择随机效应还是混合效应,因此进行Hausman re fe检验得出检验卡方值为17.14,P值为0.0042,拒绝原假设,认为选择随机效应模型更好;模型(2)进行Hausman检验P值为0.0000<0.05,拒绝原假设,选择固定效应模型更好。

表5 金融发展和科技创新对区域经济增长的回归结果

从上述结果中,可以初步判断金融发展水平和科技创新水平对区域经济增长的影响,从模型(1)中随机效应回归结果可以看出,金融发展的系数为负,表明其对全样本区域经济增长的影响为负,从模型(2)中固定效应回归结果可以看出,金融发展的系数为正,表明其对区域人均经济发展有明显的正效应,且调整后R2均在0.9左右,表明模型拟合效果很好,说明金融科技创新对区域经济发展的影响效果很明显。这种情况产生的原因可能是金融科技的应用是把科技运用于金融业,这种运用体现在互联网购物、移动支付等多种方面,然而正是这种把金融发展和科技创新结合起来的方式,不仅在一定程度上促进了科技的创新发展,也优化了金融业的各种产品和服务,最后自然而然地促进区域经济的增长。但是从模型(1)(2)中我们可以看出金融发展水平有一项一级指标的系数显著为负,表明金融发展和科技创新在不同情况下对区域经济增长影响不同,在某些情况下对经济增长也会有负效应出现。

4 研究总结与对策思考

4.1 研究总结

金融科技自20世纪90年代在美国初现,我国的金融科技发展是伴随着改革开放而提出的,“科学技术是第一生产力”这句话提出时,就有人提出金融和科技将会产生联系,昭示着金融科技的萌芽,至今金融科技已经彻底出现在我们的生活当中,并且影响着区域经济的发展。不管金融科技是通过影响产业结构从而影响区域经济的高质量发展,还是通过影响科技的创新影响区域经济的高质量发展,它终究都是在影响着我们的生活,逐步渗透进我们生活的方方面面。近年来,大数据专业的火爆、5G技术的问世、区块链技术的发展都是金融科技的作用,它在一定程度上弥补了传统金融行业的不足。因为金融科技的应用,让信息的来源越来越可靠、越来越透明化,逐步克服了信息不对称的问题,让金融交易的风险逐步降低。也是因为金融科技的应用、大数据的出现,使得错综复杂的数据变得条理清晰,大大降低了工作的难度,方便归纳区域经济发展的各种指标。

当今时代,金融科技已经广泛运用于各个领域当中,人民的生活与金融科技发展已经息息相关,金融科技对区域经济发展的促进作用不言而喻。从现有文献中我们可以发现,金融科技在促进区域经济发展过程中主要是通过提升金融效率、改善产业结构等方式,这些方式最终的落脚点几乎都在金融科技创新与该区域的金融水平上,金融发展通过与科技创新结合的方式带动区域经济的增长,金融发展落脚在科技创新的基础之上,才能更好地促进区域经济的进一步发展。

4.2 对策思考

4.2.1 加强对于金融科技的宣传力度。根据全样本GDP总值的随机效应回归结果中金融发展的系数为负而人均GDP的固定效应回归结果中金融发展的系数为正可以看出,GDP总值对区域发展有明显抑制作用,而人均GDP对区域发展有明显的促进作用,归根结底还是因为我国的金融科技发展状况还处于初始阶段,发展并不稳定,金融科技还未被我国人民所熟知,受众面较为局限,而随着我国区域经济的转型、数字化经济的发展,政府部门应该考虑加大相关的投入,增强宣传力度,尽量加大金融科技对区域经济的影响作用。

4.2.2 因地制宜,制定合理的政策。我国幅员辽阔,各个地区间原本就存在发展差异,而这会导致区域金融发展与科技创新水平对区域经济发展的影响不同:①我国东部地区典型城市在改革开放时重点建设,发达程度都较高,在科技发展的前期就吸引到了一大批的高科技产业,因此在如今的条件下,金融发展程度相当高且其科技发展势头良好,而且在与金融发展结合之后,对于区域经济增长的作用更强,在国内已经处于非常领先的状态,但是相对来说,与国外地区还有一定差别,因此东部地区应该在保持原先发展势头的同时,寻找更高效、更合理的金融科技创新方式。②中部典型地区近些年奋起直追,也因受到了“中部崛起”政策的优惠,发展态势良好,因此金融发展对其影响也逐渐降低,但是与东部地区的差异一时间难以缩小,只能在学习东部地区经验的同时,不断寻找适合自己发展的方式,不间断金融科技的创新脚步,久而久之,会逐渐缩小与之的差距。③对于西部地区来说,发达程度总体来看不是很高,高新技术产业在当地的适用性不强,因此导致了金融科技发展受限,西部地区应该在学习东部和中部经验的同时,搞好基础科技创新的发展,因地制宜,明确自己的定位,寻找最适合当地的科技建设,政府也要有意识地为企业创造良好的金融科技创新条件,通过政策法规引导和扶持创新型企业的发展。

猜你喜欢

发明与创新·小学生(2021年3期)2021-03-25

金桥(2018年12期)2019-01-29

少儿科学周刊·儿童版(2017年9期)2018-03-15

新财富(2017年7期)2017-09-02

新财富(2017年7期)2017-09-02

儿童故事画报·发现号趣味百科(2017年4期)2017-06-30

北京教育·普教版(2017年1期)2017-02-05

儿童故事画报·发现号趣味百科(2016年6期)2016-08-19

儿童故事画报·发现号趣味百科(2015年10期)2016-01-20

股市动态分析(2015年50期)2015-01-05