央行沟通、货币政策工具定向调控效应与企业投资行为

2022-04-17 19:03:30马福春钟献兵

金融理论探索 2022年2期

马福春 钟献兵

摘 要:新常态下做好预期管理,优化货币政策工具组合,有效发挥结构性货币政策工具的精准滴灌成为货币当局重点关注的问题。本文基于2007—2019年我国上市企业季度面板数据,采用PVAR模型分析了多种货币政策工具组合操作对企业投资水平的定向调节作用和特质调节效应。研究发现:央行沟通与货币政策行动呈宽松变动对企业的投资水平起到刺激作用,且货币政策行动指数刺激效应强于央行沟通指数。并且不同货币政策工具组合操作对企业投资水平的定向调节作用和特质调节效应具有显著差异。具体而言,一年期存款、中长期贷款、支农再贷款对农牧渔林业的特质调节效应较好;M1、一年期存款、中長期贷款、再贴现、MLF对制造业企业的特质调节效应显著;准备金率的调整以及PSL对房地产企业特质调节效应显著;M0、中期借贷便利、抵押补充贷款、支小再贷款对信息科技企业的特质调节效应相对较好;对民营企业的特质调节效应相对较好的是MLF、PSL,对小型企业投资具有较好的特质调节效应的是M1、MLF、支小再贷款。因此,货币当局要强化言辞沟通,加强预期管理,拓宽货币政策对实体的投资效应,要基于货币政策工具对特征企业组合效应和特质效应的差异而对货币政策工具进行选择性操作,强化货币政策的定向调节效应。

关 键 词:央行沟通;货币政策工具;企业投资;定向调控

中图分类号:F821.0 文献标识码:A 文章编号:2096-2517(2022)02-0066-15

DOI:10.16620/j.cnki.jrjy.2022.02.007

一、引言

2018年下半年召开的中央政治局会议提出“稳就业、稳金融、稳外贸、稳外资、稳投资、稳预期”,准确判断了当前我国的经济走势,深刻分析了当前我国潜在的风险,明确指出未来一段时间经济金融工作的重心。“六稳”中,“稳预期”是其他五“稳”的重要基础和有效补充,央行在稳预期中具有重要作用,其作用主要通过“言”和“行”来实现。“言”即通过言辞沟通来引导预期,“行”即通过货币政策工具的定向调控来加强预期管理,央行有效的“言”“行”管理,不仅对“六稳”工作意义重大,而且对提高货币政策的精准性和有效性,同样具有重要的现实意义。

央行预期管理主要是以言辞沟通为主[1-3],近年来,我国央行与公众的沟通明显加强,对预期管理的重视程度显著提升。 虽然言辞沟通重要性明显,但央行的实际行动对公众预期及其行为的影响同样不容忽视。2019年货币政策执行报告中强调“健全货币政策和宏观审慎政策双支柱调控框架,增强调控前瞻性、针对性和有效性,精准把握好调控的度,加强预期引导,稳定市场预期,继续灵活运用多种货币政策工具组合,强化政策协调,适时预调微调”,表明预期管理过程中不仅要有“言”,还要有“行”。为做好“行”,央行不断强化货币政策的有效性和针对性, 进一步补充和完善了货币政策工具,推出了央行票据互换工具(CBS)、定向中期借贷便利(TMLF)等创新型货币政策工具,逐步搭建了定向型等不同类型货币政策工具组合操作的调控框架。货币政策工具的组合操作对激发不同货币政策工具的潜在动力,刺激企业投资,提高预期管理效果,发挥了显著作用。

央行的言辞沟通和货币政策定向调节均能够影响经济主体的行为,但具体而言,言辞沟通对经济主体的影响行为有多大?货币政策定向调节效应如何?这些问题都需进一步探讨。为更加清晰地描述这些效果,本文选取对货币政策较为敏感的企业投资水平,来衡量央行言辞沟通效果和货币政策定向调控的效应,通过对企业投资、言辞沟通与货币政策工具定向调控效应之间的关系进行定量分析,为决策提供更加丰富的实证证据。

二、文献综述

(一)央行沟通的效应

央行沟通是中央银行通过各种渠道与市场进行交流,传递关于货币政策等相关信息,意在降低信息不对称,达到预期引导,实现政策目标。主要研究角度有:国外学者认为,央行沟通对利率、汇率等指标的显著影响会造成金融市场波动[4-5]。央行信息披露影响通胀预期,信息披露可以作为通货膨胀预期管理的有效工具,通过强化央行信息披露,加强言辞沟通,可缓解预期的不确定性,且信息披露能较好地对预期进行阐述和分析[6-8]。从国内来看,部分学者关注了言辞沟通对居民预期的影响,认为央行言辞沟通的精准度对货币政策的效果有显著的正相关关系,央行沟通准确度越高,越能提升货币政策效果,强化了通胀预期管理;反之,央行沟通的通胀预期管理效果较差。央行沟通行为显著影响了通胀预期且效果优于传统的货币政策工具,言辞沟通和价格型政策在宏观经济的某些领域发挥了一定作用,效果相对显著[9-13]。央行言辞沟通对信贷、金融等市场会产生显著影响, 并且通过对利率、社会公众预期将影响效果传递到企业,进而影响企业投资水平。对于企业投资而言,央行言辞沟通的影响效果依赖于货币政策工具的实施,言行一致时言辞沟通显著影响企业投资,且“言”与“行”的偏离越小沟通越有效[3,12,14]。

(二)货币政策工具定向调控效应

货币政策调控效应是社会公众和学术界关注的重点,如何来衡量货币政策定向调控效应也是当前的难点。对货币政策工具定向调控效应,学者主要从以下几个方面进行研究:(1)以利率、信贷渠道理论为基础,研究货币政策的效应。首先,以企业资本结构来研究货币政策的效应。货币政策变化通过影响信贷供给改变利率水平,进而通过消费需求和投资水平来影响企业资本结构[15-18]。其次,通过企业投资水平来研究货币政策的定向调控作用。一方面,货币政策工具中的货币供给量、存款准备金率、利率等都会影响企业的投资水平,其中影响效果较为显著、 影响时间较长的是货币供给量和利率,但针对不同性质、 不同规模的企业影响程度不一样,并且货币政策对企业的投资存在非对称效应。另一方面,货币政策能够通过企业投资将政策效果传导到实体经济,其传导途径包括贷款的可得性、利率、非对称性及资产负债表等。货币政策通过影响信贷供给、利率和准备金率等政策工具,刺激或抑制企业的投资水平,造成实体经济的扩张或收缩,进而形成经济周期[19-24]。再次,以企业存货调整研究货币政策传导的微观效应。货币政策影响商业银行的信用扩张能力, 扩张性货币政策可增加信贷投放,刺激企业投资; 而在紧缩期企业存货投资增长靠商业信用支持, 导致紧缩性货币政策效果显著性不强。另外,存货投资存在“符号之谜”,其与利率呈正向变动,但与M2呈反向变动,且利率波动对企业存货投资的影响存在异质性,强融资约束的企业受到的抑制效果较强[25-30]。(2)基于货币政策的风险承担渠道理论研究货币政策的效应。目前对风险的研究侧重于货币政策与商业银行风险承担之间的关系,而对企业风险承担的研究较少,但是企业风险承担对货币政策的实施效果有着不可替代的作用,会使货币政策冲击效应对实体企业产生较大影响[31]。不同规模的企业对货币政策的风险敏感程度存在异质性,大企业的风险承担随着货币政策的宽松而提高,且货币政策可以通过改变企业的风险投资行为推动实体经济的长期发展[32,34]。(3) 运用向量自回归(VAR)模型研究货币政策定向调节效应。从理论来看,货币政策冲击效应存在较大波动性、不稳定性和连续性[24,35],向量自回归(VAR)模型可以较好地呈现货币政策效果的连续效应[36]。朱新蓉等(2013)采用面板向量自回归分析方法,分析了货币政策与企业资产负债表之间的关系,表明货币政策传导的企业资产负债表渠道基本有效,但资产负债表传导效应的企业存在非对称性和时滞性,且时滞性对不同行业有差异[37]。方兴等(2017)基于时变参数向量自回归(TVP-VAR)模型研究发现,第三方支付在产出渠道增强了货币政策有效性,在价格渠道则削弱了货币政策有效性[38]。 欧阳志刚等(2017) 使用面板数据采用FAVAR模型揭示了不同货币政策工具对不同企业的定向、特质调节效应[24]。

上述研究为本文提供了有益借鉴,与已有的研究相比,本文的主要边际贡献可以归结如下:(1)理论视角。根据现有文献在企业投资行为的影响因素中引入了央行言辞沟通和实际行动,并采用不同货币政策工具组合研究其对企业投资水平的影响,分析了不同货币政策工具对企业投资的定向调节效应。(2)实证视角。一方面参考相关文献构造了央行沟通指数和实际行动指数分别衡量央行的“言”和“行”;另一方面基于A股上市公司的面板数据,采用GMM和PVAR模型研究分析不同货币政策工具对特征企业的调节效应。(3)变量视角。为有效解决不同类型、规模、性质的企业对货币政策敏感性不同的问题,将选取的存款准备金、 支小再贷款等15个货币政策工具分类为数量型、价格型、结构性、定向型货币政策工具,凸显货币政策工具组合的定向效应和特质性,较为全面地验证了货币政策工具的调节效应。

三、模型设定和变量选取

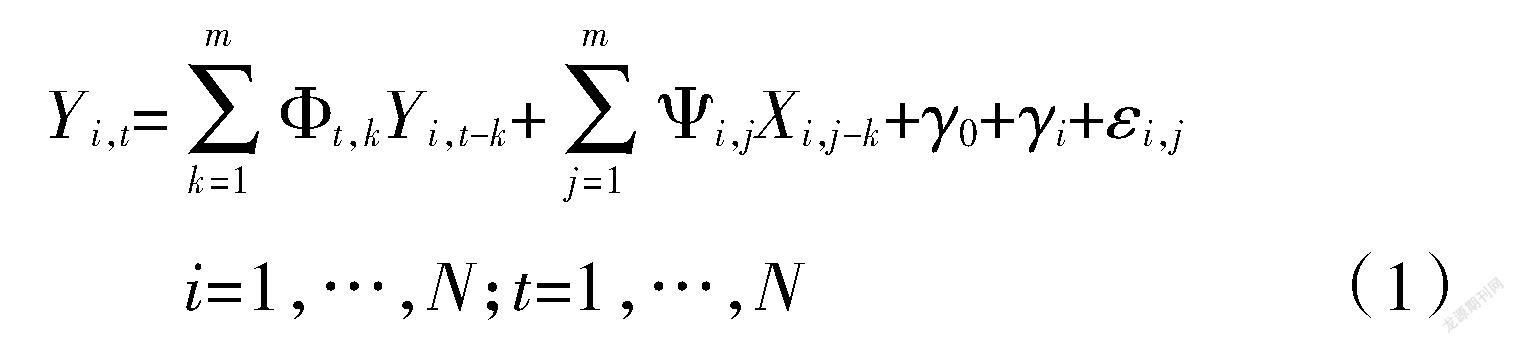

(一)PVAR模型(面板向量自回归)

本文采取面板向量自回归(PVAR)模型进行分析,该模型能较好地融合传统VAR模型与面板数据模型的优点,能够准确地分析遇到冲击时各个变量的动态反应, 还能有效控制不可观测的个体异质性。PVAR模型如下:

其中,Yi,t是截面个体i在t时点N个可观测变量的N×1向量,Xi,j-k为可观测的确定性严格外生变量的N×1向量,?椎t,追i,j为N×N的待估系数,?酌i表示个体i的N个不可观测的个体效应,ε为随机误差项。如果模型(1)中滞后内生变量和外生变量的系数不随时间发生变化,称模型(1)为个体固定效应向量自回归模型。

为了揭示货币政策工具对企业投资水平的影响,设定如下模型来考察货币政策对企业投资水平的冲击效应。

在(2)式中,?祝是待估计参数,i代表个体变量,t代表时间变量,Z为被解释变量,为企业的投资水平(invt)。 f为截距效应;X为解释变量。因为本文主要目的是分析央行沟通、货币政策工具对企业投资水平的影响,所以解释变量分为两部分,第一部分是央行沟通和货币政策工具变量,第二部分是控制变量,包括托宾Q等与企业经营投资需求和供给相关的控制变量。因此,模型可以具体表述如下:

+ϕt fi+εi+μit (3)

其中,MP为核心解释变量, 包括央行沟通、货币政策工具(数量型、结构性、价格型、定向型货币政策工具),X为控制变量,包括净资产收益率等财务变量。

(二)变量的选取

1.被解释变量

被解释变量为投资水平(invt)。参照相关文献[39-40]采用企业各季度购建固定资产、无形资产和其他长期资产的现金与期初总资产之比来衡量企业投资水平。

2.核心解释变量

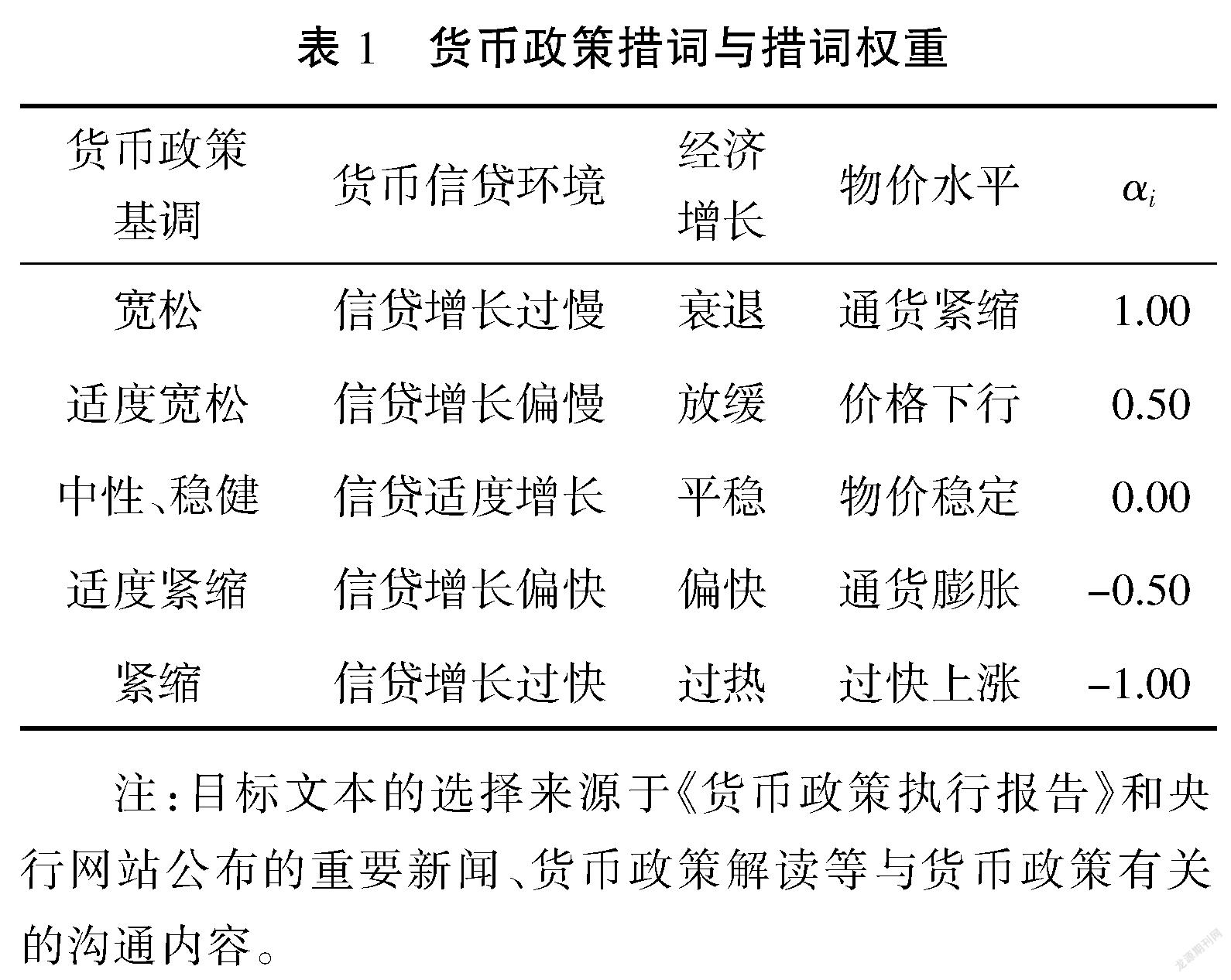

(1)央行沟通指数(ci)

目前对央行沟通指数的测量有两种方法,一种是网络搜索赋值方法[41-42];另外一种是关键词词频法[3,43-44]。从文献整理来看,关键词词频法较为合理,因此本文参照相关文献构建央行沟通指数。

其中,word(xit)表示沟通措词i在t时期出现的频率,m(xi)和sd(xi)分别表示措词出现频率的均值和标准差,αi是措辞i的权重。参照王伟宇等(2019)[3]的研究,本文选取的货币政策措词与措词权重如表1所示。

(2)货币政策行动指数(ai)

采用基准利率和准备金率调整、公开市场操作、再贷款、再贴现、常备借贷便利(SLF)、中期借贷便利(MLF)和抵押补充贷款(PSL)等货币政策工具的变动情况构造货币政策行动指数,具体如下:

其中,ait表示t时期的货币政策实际行动指数;ait表示t时期第i种货币政策工具的调整或操作幅度;maxi表示第i种货币政策工具在样本期内调整或操作幅度绝对值的最大值,βi表示第i种货币政策工具的类型信息,βi取-1时为紧缩类型,取+1时为宽松类型。

(3)货币政策工具因子

首先选取货币政策工具变量(见表2),为进行下一步估计,分别对价格型、数量型、结构性和定向型的信息集提取因子,分别称之为价格型货币政策工具因子(MP_ jg)、数量型货币政策工具因子(MP_sl)、结构性货币政策工具因子(MP_ jgx)和定向型货币政策工具因子(MP_dx)。

3.控制变量

选取的影响企业投资需求和供給的控制变量为企业经营现金流(CFO)、企业规模(Size)、财务杠杆(Lev)、现金持有(Cash)、托宾Q值(TobinQ)、净资产收益率(Roe)和销售收入(Xxsr)等。

(三)变量的统计描述

本文选取2007年第1季度至2019年第1季度的A股上市企业和货币政策数据为研究样本,其中企业财务数据来自于CSMAR(国泰安数据库),货币政策相关数据来自于WIND资讯。本文为了更加准确地分析,对数据进行了筛选:一方面,删除资产负债率、 销售成长率大于100%和托宾Q大于10的企业;另一方面,本文研究的是非金融企业的投资水平, 因此删除金融类上市企业和被ST或PT的企业。最终样本企业3458家,共49个季度的面板数据,总计103 407个观测值。为防止异常值,对分析样本的财务数据进行缩尾处理,将其调整到(1%,99%)的取值范围内。变量的描述性统计如表3所示,其中企业投资水平的均值为0.034,央行沟通指数和货币政策实际行动指数均值分别为1.759、0.01。

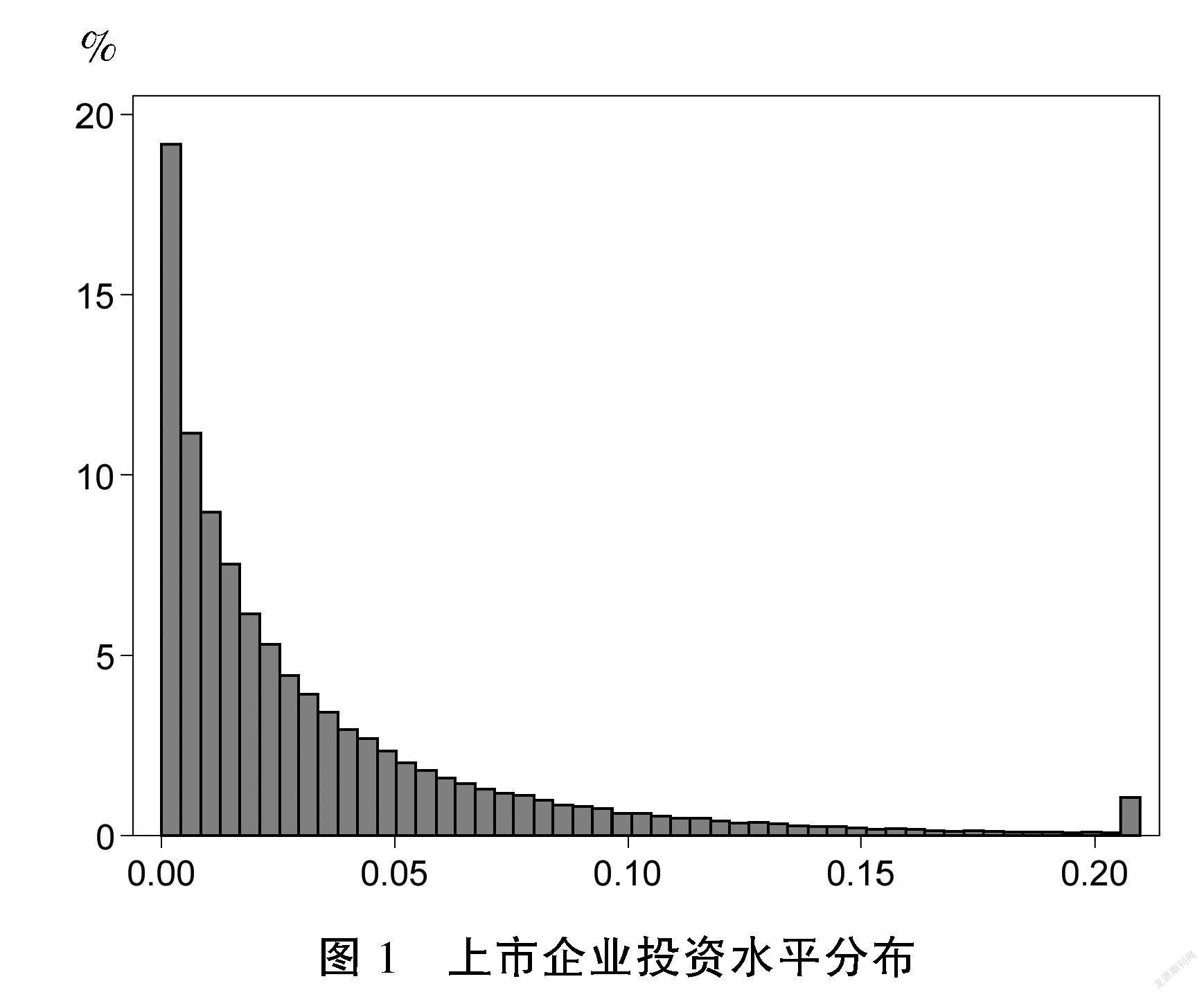

本文还分析了我国上市企业的投资水平分布,如图1所示,可以看出上市企业的投资水平主要集中在0~0.05之间,呈右偏态势。

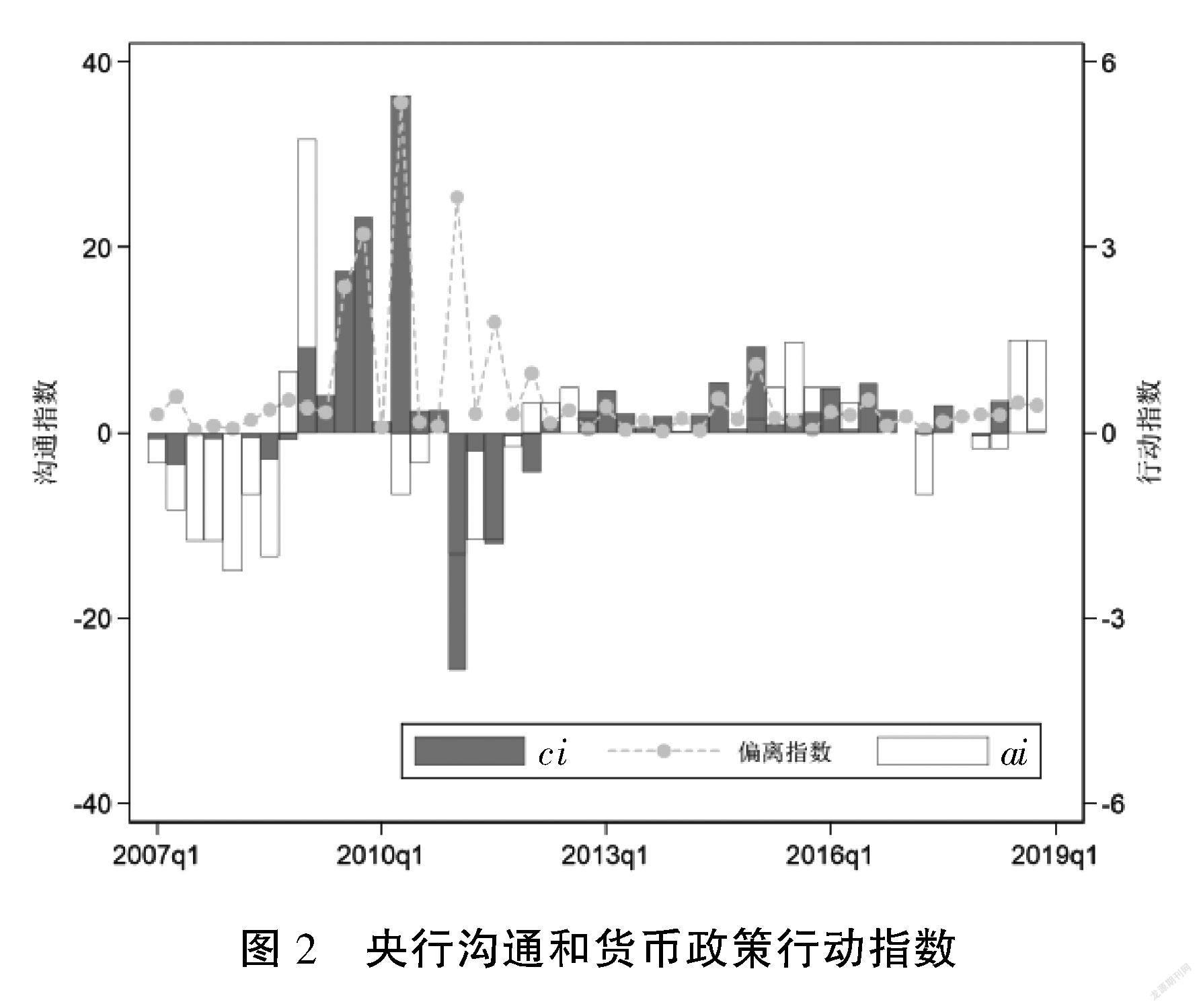

图2表示的是央行沟通指数和货币政策行动指数的变动趋势。可以看出二者基本同方向变动,波动幅度在不同时点有差异,有时行动指数为0但央行沟通仍具有倾向性, 二者偶尔还反方向变动。总体上看,2006—2011年央行沟通和货币政策调整幅度频繁, 而且2009年金融危机期间的央行沟通和货币政策调整幅度最大。2013年以后, 言辞沟通、货币政策行动相对平稳,这些与现实情况是较为吻合的。

四、实证分析

(一)央行沟通、货币政策行动对企业投资的影响

首先,采用GMM模型对企业面板数据进行分析,其中总样本回归分析了央行沟通指数和货币政策行动指数对企业投资水平的影响,结果如表4所示。可以看出,不管是单独分析还是全部分析,央行沟通指数与货币政策行动指数都对企业投资产生了显著的正向影响,说明宽松方向的央行沟通与货币政策行动对企业的投资水平起到了刺激作用,并且货币政策行动指数对企业投资水平的影响强于央行沟通指数。表4中第3至第5列给出了央行沟通与货币政策行动之间的偏离程度对企业投资水平的影响。偏离程度越大,央行沟通对企业投资水平的刺激越大于货币政策行动。通过加入偏离度与央行沟通、货币政策工具行动指数的交乘项可以看出,央行沟通与偏离度的交乘项前系数显著为负,表明偏离程度上升将弱化央行沟通对企业投资水平的影响。从偏离度与货币政策行动的交乘项来看,系数显著为正,而货币政策行动指数前系数为负,但不显著。可见,当货币政策行动与言辞沟通差异较大时,货币当局的“言”和“行”对企业投资的影响均变小。

其次,细分了货币政策工具,分别分析了货币政策工具因子对企业投资的影响(见表5)。总体来看,数量型货币政策工具(MP_sl)对企业的投资水平有显著负影响,表明数量型货币政策(MP_sl)对企业的投资水平有抑制作用。而其他货币政策工具对企业投资水平显著为正, 表明均能促进企业的投资水平,其中对企业投资水平刺激最强的是价格型货币政策工具(MP_ jg)。另外,通过使用货币政策工具组合,原本为抑制企业投资水平的数量型货币政策转负为正,说明货币政策工具组合使用更能发挥其应有的效果。

最后,还将企业进行分组(见表5)②。分规模看,定向型货币政策(MP_dx)只对中型企业和小型企业的投资水平有显著正影响,且对小型企业投资水平的影响效果强于中型企业。分企业性质来看,货币政策工具组合下数量型货币政策(MP_sl)和定向型货币政策(MP_dx)对民营企业投资水平的刺激作用显著强于国有企业。

(二)货币政策工具组合的定向调节效应

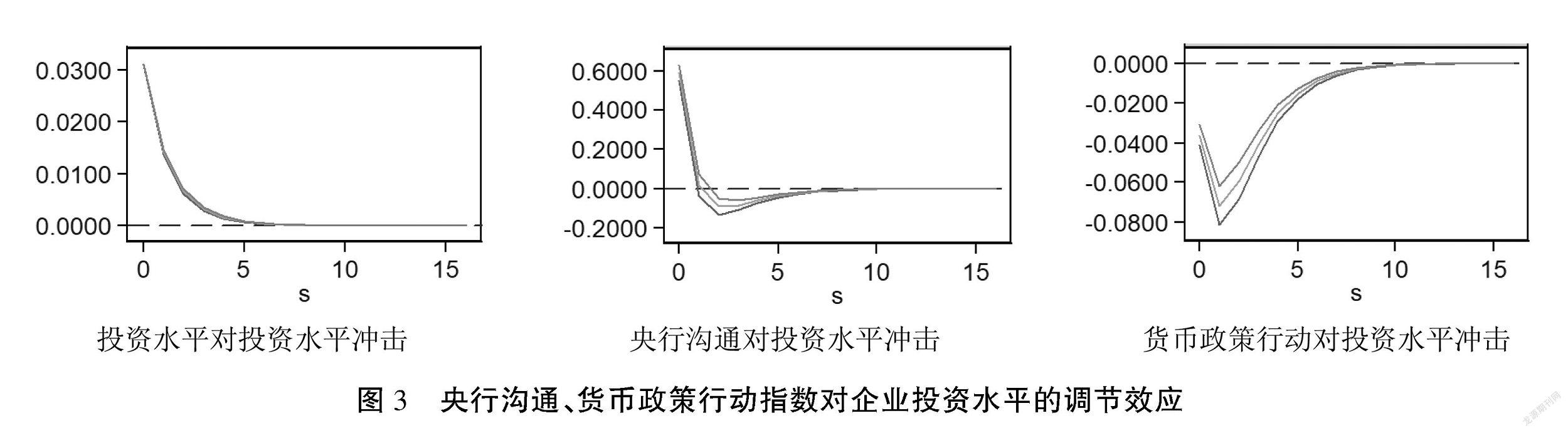

货币政策传导效果存在时滞性和持续性,货币政策工具的操作需要经过传导过程才能作用于企业投资水平, 且对企业投资的影响具有持续性,而简单的回归分析较难分析和验证货币政策传导效应,因此本文采用PVAR模型分析货币政策工具对企业投资水平的影响效应。研究货币政策动态传导效应的标准方法是PVAR的脉冲响应函数,其表示随机扰动项一个标准差的冲击对其他变量当期和未来值变化的情况。

1.央行沟通、货币政策行动指数的定向调节效应

整体来看央行沟通和货币政策行动指数对企业投资水平的调节效应(见图3)。图中纵坐标表示分析变量受到的冲击,横坐标表示冲击的时期数①,外边两条线为置信区间的上限和下限,中间是脉冲响应函数曲线,因为选取的是季度数据,因此将变量冲击作用的时期数设定为16个季度(4年)。可以看出,对于全样本而言,当企业投资水平受到一个单位正标准差的冲击时,企业投资水平对自身的一个标准差的冲击响应逐渐收敛;央行沟通的一个标准差的冲击对企业投资水平影响最初逐渐减小,在第3期后逐渐增加,并在第5期后收敛;货币政策行动的一个标准差的冲击对企业投资水平影响最初减少,在第2期逐步增大,并在第6期后收敛。这说明央行沟通与货币政策行动指数先行于企业自身的影响。

2.不同货币政策工具的定向调节效应

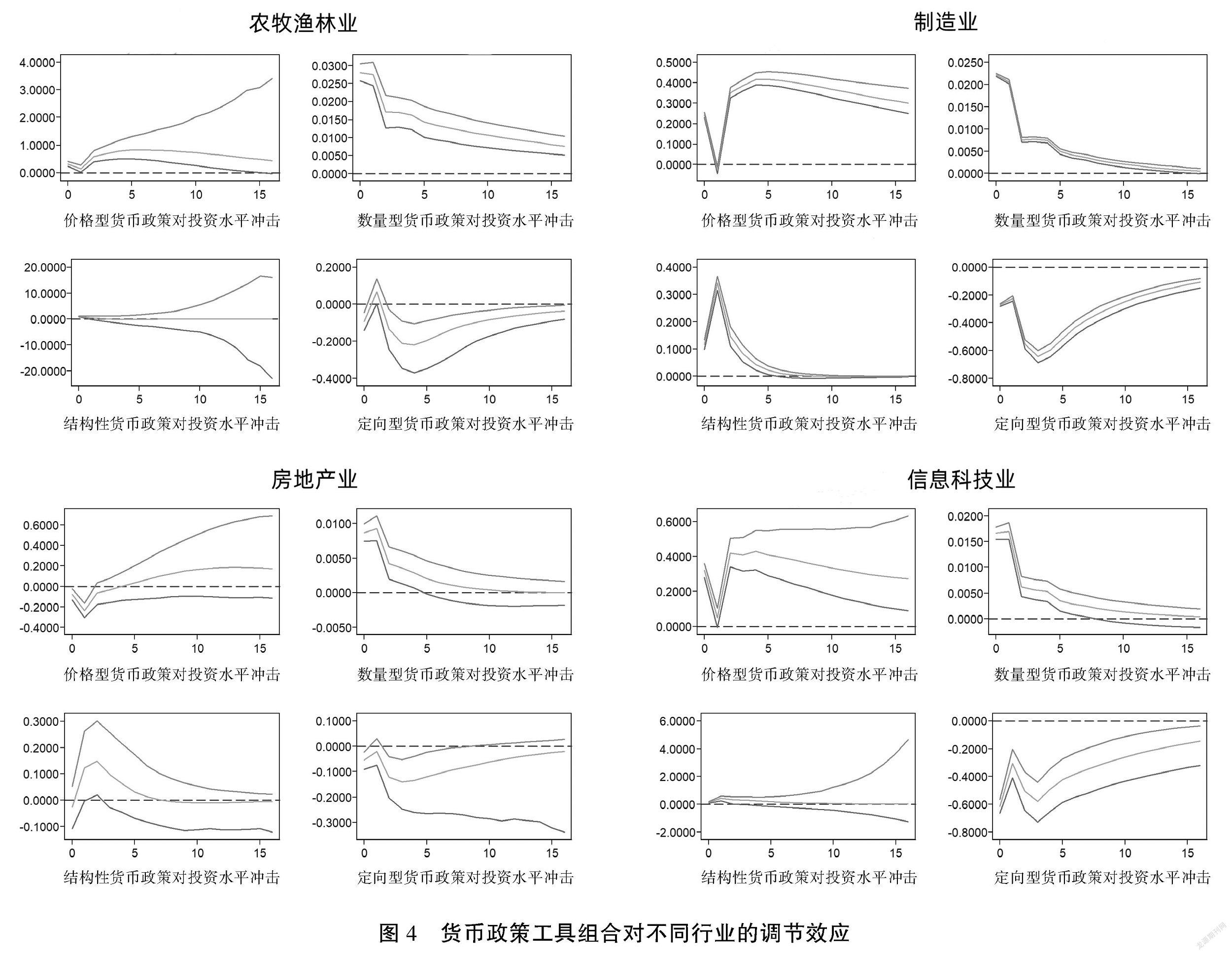

(1)货币政策工具组合对不同行业②的调节效应

从行业看(见图4),对农牧渔林业来说,MP_ jg的冲击对其投资水平的组合调节效应在当期都为正值,之后趋于0,说明MP_ jg的正冲击能刺激农牧渔林业的投资;MP_sl的冲击对其投资水平的组合调节效应在当期都为正值, 之后趋于0;MP_ jgx的冲击对农牧渔林投资水平的影响不显著;MP_dx的冲击当期都为负值,后上升并趋于0,说明MP_dx的正冲击会抑制农牧渔林企业的投资水平,但存在滞后性。

对制造业来说,MP_ jg的对其投资水平的组合调节效应有正向冲击, 但是先下降为负值并趋于0,表明MP_ jg对制造业企业的投资水平有促进作用, 但存在滞后性;MP_sl的冲擊对其投资水平的组合调节效应在当期都为正值,能对企业的投资起到刺激作用;MP_ jgx的冲击对制造业企业投资水平的组合调节效应在当期都为正值, 先上升后下降并趋于0, 表明MP_ jgx的正冲击短期内会促进制造业企业投资水平;MP_dx对制造业企业投资水平有负冲击,后趋向于0,说明MP_dx的正冲击会抑制制造业企业的投资水平。

对房地产业来说,MP_ jg的冲击对其投资水平的组合调节效应在当期都为负值,之后上升为正并趋向于0,表明MP_ jg对房地产企业的投资水平有促进作用, 但存在滞后性;MP_sl的冲击对房地产企业投资水平的调节效应在当期都为正值,之后下降并趋于0;MP_ jgx的冲击对房地产企业投资水平的组合调节效应在当期都为负值,先上升后下降并趋于0, 表明MP_ jgx的正冲击会抑制房地产企业投资水平,且存在滞后性;MP_dx对房地产企业投资水平的组合调节效应的冲击为负值,说明MP_dx的正冲击会抑制房地产企业的投资水平。

对信息科技行业来说,MP_ jg对其冲击当期都为正值,表明MP_ jg对信息科技企业的投资水平有刺激作用;MP_sl的冲击对信息科技企业投资水平的组合调节效应在当期都为正值, 之后下降并趋于0;MP_ jgx的冲击对信息科技企业投资水平的组合调节效应不显著;MP_dx的冲击对信息科技企业投资水平的组合调节效应在当期都为负值,然后先上升并趋向于0,说明MP_dx的正冲击会抑制信息科技企业的投资水平。

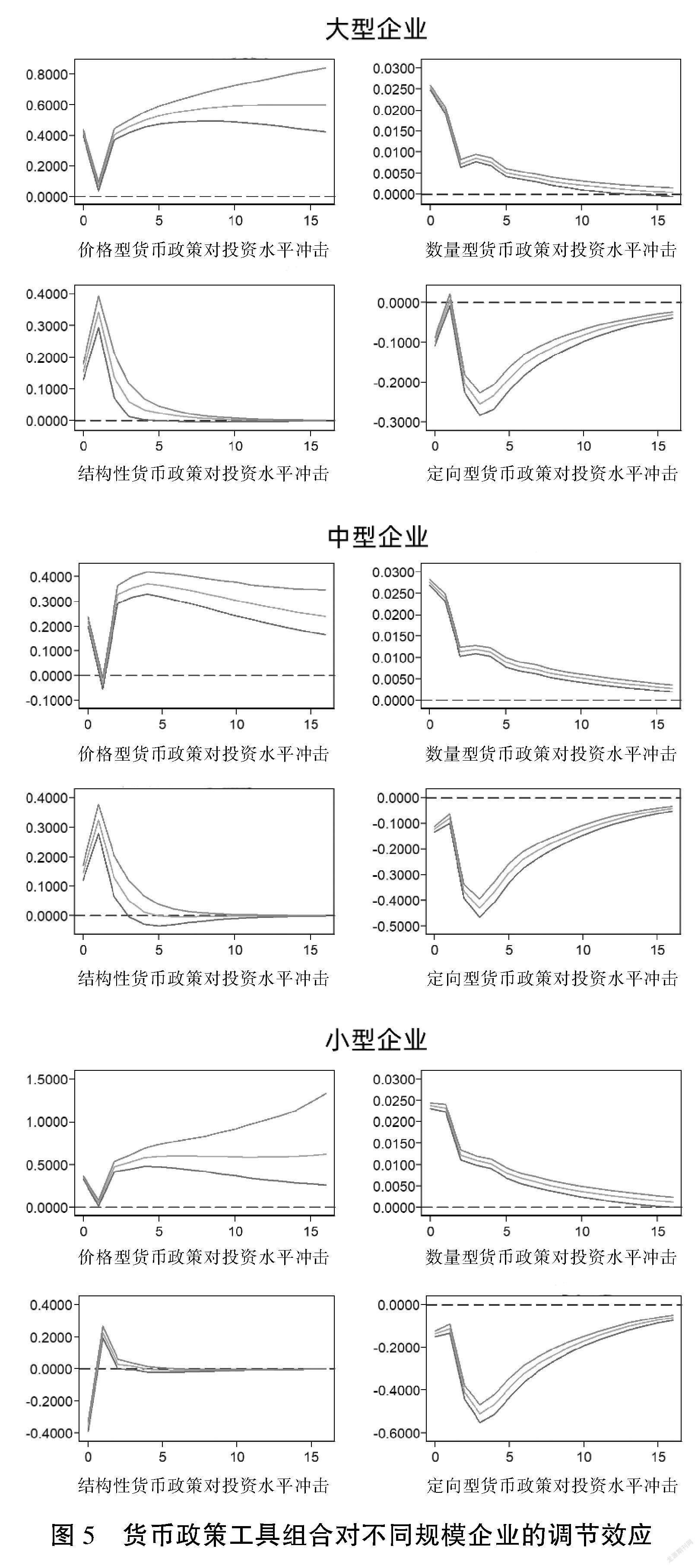

(2)货币政策工具组合对不同规模企业的调节效应

分规模看(见图5),对大型企业,MP_ jg对其有正向冲击,先下降后上升并趋于0,说明MP_ jg对大型企业的投资具有促进作用且持续时间较长;MP_sl对大型企业投资有正向冲击,后下降并趋于0, 说明MP_sl对大型企业的投资具有促进作用;MP_ jgx的正向冲击对大型企业投资的组合调节效应为正值, 说明MP_ jgx对大型企业的投资具有促进作用;MP_dx对大型企业投资的组合调节效应有负向冲击,先下降后上升并趋于0,说明MP_dx对大型企业的投资具有抑制作用,且存在滞后性。

对于中型企业而言,MP_ jg的正向冲击对其投资水平为正值, 先下降为负值后上升并趋于0,说明MP_ jg对中型企业的投资具有促进作用, 但存在滞后性;MP_sl对中型企业投资的组合调节效应有正向冲击,后下降并趋于0,说明MP_sl对中型企业的投资具有促进作用;MP_ jgx的正向冲击对中型企业投资的组合调节效应为正值,后下降并趋于0, 说明MP_ jgx对中型企业的投资具有促进作用;MP_dx对中型企业投资的组合调节效应有负向冲击,然后先下降后上升并趋于0,说明MP_dx对中型企业的投资具有抑制作用。

对于小型企业而言,MP_ jg的正向冲击对小型企业投资的组合调节效应为正值,先下降后上升并趋于0,说明MP_ jg对小型企业的投资具有促进作用;MP_sl的正向冲击对小型企业投资的组合调节效应为正值,后下降并趋于0,说明MP_sl对小型企业的投资具有促进作用;MP_ jgx对小型企业投资的组合调节效应有负向冲击,后上升为正值并趋于0, 说明MP_ jgx对小型企业的投资具有促进作用, 但存在滞后性;MP_dx的正向冲击对小型企业投资的组合调节效应为负值, 后上升并趋于0,说明MP_dx对小型企业的投资具有抑制作用。

(3)货币政策工具组合对不同性质企业的调节效应

分企业性质来看(见图6),对国有企业而言,MP_ jg对其有正向冲击,但之后逐渐下降为负值后上升并趋于0,表明MP_ jg实现了对国有企业的调控, 但存在滞后性;MP_sl对国有企业组合调节效应有正向冲击,之后下降并趋向于0,说明MP_sl可以促进国有企业增加投资;MP_ jgx对国有企业组合效应有正向冲击, 说明MP_ jgx能促进国有企业投资;MP_dx对其有负向冲击, 表明MP_dx抑制国有企业投资,但存在滞后性。

对民营企业而言,MP_ jg对其组合调节效应有正向冲击, 表明MP_ jg实现了对民营企业的调控, 可促进其投资水平;MP_sl对民营企业有正向冲击调节效应, 说明MP_sl可以促进民营企业增加投资;MP_ jgx对民营企业组合效应有正向冲击效应, 说明能促进民营企业投资;MP_dx对民营企业投资的组合调节效应有负向冲击效应, 表明MP_dx对民营企业有较好的组合调节效应。

(4)小结

总体而言,MP_ jg的定向调控效应,分行业看,MP_ jg的正向冲击对房地产业企业投资具有抑制作用,其余行业起促进作用;分规模看,MP_ jg的正向冲击可以促进不同规模企业的投资; 分性质看,MP_ jg可以促进不同性质企业的投资,但对国有企业的投资存在滞后性。

MP_sl的定向调控效应,其均可以促进不同行业、不同规模、不同性质企业的投资。

MP_ jgx的定向调控效应,分行业看,MP_ jgx对房地产业、制造业企业投资起促进作用,但对房地产企业存在滞后性, 对其余企业影响不显著;分规模看,MP_ jgx的正向冲击可以促进不同规模企业的投资,但对小型企业投资存在滞后性;分性质看,MP_ jgx可以促进不同性质企业的投资。

MP_dx的定向调控效应, 分行业看,MP_dx对分析的行业起抑制作用; 分规模看,MP_dx实现了对不同规模企业的调控, 但对大型企业存在滞后性; 分性质看,MP_dx实现了对不同性质企业投资的调控,但对国有企业存在滞后性。

(三)货币政策工具对企业投资的特质定向调节效应

货币政策工具组合冲击效应揭示了不同种类的货币政策工具形成潜在冲击对企业投资的调节效应①。若消除不同货币政策工具产生的冲击,反映的是货币政策工具的特质调节效应对企业投资的影响②。

1. MP_sl的特质调节效应。 分行业看,M0和M1对研究的所有行业的企业投资冲击效应较大, 说明M0、M1对这些行业的企业投资具有较好的特质调节效应;M2对房地产和信息科技行业企业的投资水平起促进作用,但存在滞后性。分规模看,M0、M1、M2对不同规模企业投资的冲击效应较大,表明其均对大中小型企业投资具有显著的特质调节效应。分性质看,M0、M1对国有企业和民营企业的投资冲击均为正;M2对民营企业有负向冲击,会抑制民营企业的投资水平, 对国有企业能促进其投资,但存在滞后性。

2. MP_ jg的特质调节效应。分行业看,tycj和zys对研究的所有行业的企业投资冲击效应较大,但作用效果持续时间短, 且對部分行业存在滞后性,说明tycj和zys对这些行业的企业投资短期内有较好的特质调节效应;dqck和zcqdk对研究的所有行业的企业投资形成了符合预期的冲击效应。分规模看,tycj和zys对大中型企业投资冲击效应较大,特质调节效应较好, 但存在滞后性;tycj对小型企业的冲击效果不显著,zys对小型企业投资形成了符合预期的冲击;dqck和zcqdk对研究的企业投资具有较好的特质调节效应,但对中小型企业的调节效应存在滞后性;ztx均对企业投资形成了符合预期的冲击, 但对小型企业的冲击效果较好。分性质看,tycj和zys对民营企业投资冲击效应较大, 有较好的特质调节效应,但存在滞后性。

3. MP_ jgx的特质调节效应。 分行业看,SLF对除房地产外的行业企业投资冲击效应较大,说明这种货币政策工具对这些行业的企业投资具有较好的特质调节效应,但对于制造业和信息科技业企业投资的冲击效应存在滞后性;MLF对制造业、 信息科技企业投资冲击效应较强且符合预期;PSL对研究的所有行业的企业投资形成了符合预期的冲击效应。 分规模看,SLF对大中小型企业投资冲击效应较大, 但对大中型企业的调节效应存在滞后性;MLF对大中小型企业投资冲击效应较大,说明这种货币政策工具对大中型企业投资具有较好的特质调节效应;PSL对大中小型企业投资形成了符合预期的冲击效应。 分性质看,SLF对国有、民营企业的投资冲击较大, 但存在滞后性;MLF对民营企业投资形成了符合预期的冲击效应,PSL对国有、 民营企业投资形成了符合预期的冲击效应。

4. MP_dx的特质调节效应。 分行业看,zxzbj和dxzbj对研究的所有行业的企业投资冲击效应较大, 但对信息科技企业的投资调节效应不显著;znzdk对农牧渔林业、 制造业的企业投资形成了符合预期的冲击效应;zxzdk对制造业、信息科技的企业投资冲击效应较大,但存在滞后性。分规模看,dxzbj对小型企业投资冲击效应较大, 表明大型金融机构的准备金率调整可较好地抑制小型企业投资水平;znzdk对中型企业投资冲击较大,而zxzdk对大中小企业的投资冲击较大。 分性质看,zxzbj和dxzbj对国有企业投资冲击效应较大, 能够较好地调控国有企业投资水平;znzdk对民营企业投资形成了符合预期的冲击效应;zxzdk对国有、民营企业投资冲击较大。

综上所述,货币政策工具的组合效应和特质效应对企业的调节具有显著差异,这种差异的存在意味着对不同调节目标可以有针对性地选取货币政策工具。分行业看,M1、dcck、zcqdk和znzdk对农牧渔林企业效果较佳;dqck、zcqdk、ztx、M1、M2、MLF、PSL和dxzbj、znzdx对制造业企业的特质调节效应相对较好;dqck、zcqdk、ztx、M1、PSL和dxzbj、zxzbj对房地产企业的特质调节效应相对较好;dqck、zcqdk、M1、MLF、PSL和zxzdk对信息科技企业的特质调节效应相对较好。 分规模看,MP_sl、MP_jgx和MP_dx对小型企业投资的组合调节效应相对较好,而且MP_sl中的M1、MP_ jg中的ztx、MP_ jgx中的MLF和MP_dx中的zxzdk对小型企业投资具有较好的特质调节效应。分性质看,MP_ jgx对民营企业投资具有较好的组合调节效应, 且MP_ jgx中MLF、PSL对民营企业的特质调节效应相对较好。

五、结论与建议

(一)结论

本文采用上市企业2007—2019年季度面板数据,研究了央行言辞沟通、货币政策行动指数以及多种货币政策工具对企业投资水平的影响,同时采用PVAR模型分析了不同货币政策工具组合操作对企业投资水平的定向调节作用和特质调节效应。研究显示:(1)GMM模型分析发现央行沟通指数与货币政策行动指数都对企业投资产生了显著的正向影响,宽松方向的央行沟通与货币政策行动对企业的投资水平起到了刺激作用,且货币政策行动指数对企业投资水平的影响强于央行沟通指数。不同货币政策工具在央行沟通下对企业投资水平的影响中,MP_dx对中型企业和小型企业的投资水平有显著正影响,且对小型企业投资水平的影響效果强于中型企业;MP_sl和MP_dx对民营企业投资水平的刺激作用显著强于国有企业。(2)PVAR模型中不同货币政策工具对企业投资水平的定向调节效应显示,MP_ jg对农牧渔林、制造业、信息科技企业和小型企业具有较好的组合调节效应,MP_sl对农牧渔林、制造业企业的组合调节效应较好,MP_ jgx对制造业企业、大型企业和民营企业的组合效应更为显著,MP_dx对制造业、 信息科技企业以及小型企业和民营企业定向调节效应显著。(3) 通过分析不同货币政策工具的特质调节效应发现,M1、一年期存款、中长期贷款、支农再贷款对农牧渔林业的特质调节效应较好;对制造业企业而言,一年期存款、中长期贷款、再贴现、MLF的特质调节效应更显著;准备金率调整以及PSL对房地产企业特质调节效应显著;MLF、PSL、 支小再贷款对信息科技企业的特质调节效应相对较好;MLF、PSL对民营企业的特质调节效应相对较好;M1、MLF、 再贴现和支小再贷款对小型企业投资具有较好的特质调节效应。

(二)政策建议

一是强化央行言辞沟通,拓宽货币政策对实体企业的投资效应。 央行沟通的本意在于缓解信息不对称, 使公众真正了解相关政策的出台背景及目的,引导市场形成理性判断和预期,以达到期望的政策目标。 在新时代更为错综复杂的经济金融形势下,特别是随着央行的货币政策逐渐由数量型目标向价格型目标转型, 央行言辞沟通的重要性更加凸显。从央行沟通与企业的投资行为来看,在不同的政策周期以及针对不同类型的企业,言辞沟通的作用仍存在不确定性。目前单纯依靠央行的言辞沟通很难达到刺激投资需求的作用,只有通过金融领域的供给侧结构性改革才能真正有效地改善市场的融资环境,从而激发各类经济主体,尤其是民营企业的投资欲望。

二是创新货币政策工具,强化货币政策的定向调节效应。分析表明货币政策工具的组合操作形成难以观察的潜在冲击效应,对企业投资形成特有的调节效应。为实现调节目标,下一步应基于货币政策对不同企业的定向调节效应而对货币政策工具进行选择性操作,在保持总量稳定的基础上,着力创新和运用结构性、定向型的货币政策工具,疏通货币政策传导机制,加大金融对实体经济特别是民营和小微企业的支持力度,强化考核,引导资金流向民营经济、小微企业等领域,实现精准滴灌。

三是疏通货币政策传导机制,提高货币政策的调控效应。货币政策工具最终能否实现对企业投资的调节,把货币政策信号传递到实体经济,最主要的是发挥好金融机构的传导纽带作用。因此,要提高金融机构信贷投放意愿, 提高银行货币政策传导效率;要拓宽资本补充渠道,鼓励金融机构在境内外市场发行资本工具,降低贷款业务发展的资本约束;要提高贷款自主定价能力,开发和完善贷款定价模型,改善对高风险客户的惜贷倾向,使信贷投放在商业上可持续;要提升风险管理水平,建立健全的风险管理体系,提高风险识别、计量、监测和控制的能力, 为信贷业务的持续稳健发展提供支撑。通过不断疏通货币政策传导机制,切实将货币政策作用传导到实体经济,实现货币政策对企业投资的定向调节作用。

参考文献:

[1]张靖泽,沈根祥.央行沟通与通货膨胀预期[J].财经科学,2021(7):51-65.

[2]庄子罐,贾红静,刘鼎铭.货币政策的宏观经济效应研究:预期与未预期冲击视角[J].中国工业经济,2018(7):80-97.

[3]王宇伟,周耿,吴曈,等.央行的言辞沟通、实际行动与企业投资行为[J].中国工业经济,2019(5):118-135.

[4]EHRMANN M,FRATZSCHER M.Communication by Central Bank Committee Members:Different Strategies,Same Effectiveness?[J].Journal of Money Credit and Banking,2007,39(2-3):509-541.

[5]HAAN J D,JANSEN D J.The Communication Policy of the European Central Bank:An Overview of the First Decade[R].DNB Working Papers,2010.

[6]KUTTNER K N,POSEN A S.Does Talk Matter After All? Inflation Targeting and Central Bank Behavior[R].Staff Reports,1999.

[7]KLIESEN K L,SCHMID F.Monetary Policy Actions,Macroeconomic Data Releases,and Inflation Expectations[J].Federal Reserve Bank of St. Louis Review,2004,86(5):9-22.

[8]MIHAILOV A,ULLRICH K.Independence and Accountability of Monetary and Fiscal Policy Committees[J].SSRN Electronic Journal,2008.

[9]陆蓓,胡海鸥.中央银行信息沟通的经济效应分析[J].上海交通大学学报,2009,43(4):532-536.

[10]卞志村,张义.央行信息披露、实际干预与通胀预期管理[J].经济研究,2012,47(12):15-28.

[11]闫先东,高文博.中央银行信息披露与通货膨胀预期管理——我国央行信息披露指数的构建与实证检验[J].金融研究,2017(8):35-49.

[12]徐光伟,孙铮.货币政策信号、实际干预与企业投资行为[J].财经研究,2015,41(7):54-67.

[13]顾海峰,朱莉莉.互联网金融对货币政策有效性的影响——文献述评及研究展望[J].金融理论探索,2018(1):73-80.

[14]史焕平,胡滨,陈琪.央行沟通、市场預期与货币政策工具组合的效果研究[J].金融与经济,2016(12):32-39.

[15]VOUTSINAS K,WERNER R A.Credit Supply and Corporate Capital Structure:Evidence from Japan[J].International Review of Financial Analysis,2011,20(5):320-334.

[16]马文超,胡思玥.货币政策、信贷渠道与资本结构[J].会计研究,2012(11):39-48,94-95.

[17]宋献中,吴一能,宁吉安.货币政策、企业成长性与资本结构动态调整[J].国际金融研究,2014(11):46-55.

[18]刘秀光.货币政策与财政政策配合的中国实践及经验[J].金融理论探索,2020(1):3-7.

[19]高歌,何启志.央行沟通、宏观经济环境与企业投资——利率渠道、信贷渠道与预期渠道货币政策的对比分析[J].金融论坛,2021,26(3):21-29,59.

[20]彭方平,王少平.我国货币政策的微观效应——基于非线性光滑转换面板模型的实证研究[J].金融研究,2007(9):31-41.

[21]田存志,付辉,刘可.紧缩性货币政策的投资异质效应[J].经济学动态,2014(7):23-31.

[22]KAORU H,DAISUKE M.Business Cycles,Monetary Policy,and Bank Lending:Identifying the Bank Balance Sheet Channel with Firm-bank Match-level Lloan Data[R].Discussion Papers,2014.

[23]MASUDA K.Fixed Investment,Liquidity Constraint,and Monetary Policy:Evidence from Japanese Manufacturing Firm Panel Data[J].Japan and the World Economy,2015, 33:11-19.

[24]欧阳志刚,薛龙.新常态下多种货币政策工具对特征企业的定向调节效应[J].管理世界,2017(2):53-66.

[25]BENITO A.Financial Pressure,Monetary Policy Effects and Inventory Adjustment by UK and Spanish Firms[R].Working Papers,2002.

[26]GUARIGLIA A,MATEUT S.Credit Channel,Trade Credit Channel,and Inventory Investment:Evidence from a Panel of UK Firms[J].Journal of Banking Finance,2006,30(10):2835-2856.

[27]刘晴辉.货币政策、企业行为与商业周期[D].上海:复旦大学,2010.

[28]杜建华.中国货币政策传导存在商业信用渠道吗?——基于A股制造业上市公司的经验证据[J].经济经纬,2014,31(6):149-153.

[29]戴严科,林曙.利率波动、融资约束与存货投资——来自中国制造业企业的证据[J].金融研究,2017(4):95-111.

[30]张鸿儒,莫琼辉.货币政策、存货投资和经济增长关系研究[J].江西社会科学,2019,39(3):59-69.

[31]MA Y,LIN X.Financial Development and the Effectiveness of Monetary Policy[J].Journal of banking Finance,2016, 68:1-11.

[32]胡育蓉,朱恩涛,龚金泉.货币政策立场如何影响企业风险承担——传导机制与实证检验[J].经济科学,2014(1):39-55.

[33]林朝颖,黄志刚,杨广青,等.基于企业微观的货币政策风险承担渠道理论研究[J].国际金融研究,2015(6):21-32.

[34]周彬蕊,刘锡良,张琳.货币政策冲击、金融市场化改革与企业风险承担[J].世界经济,2017,40(10):93-118.

[35]袁靖,孙爱玲.中国货币政策冲击预期效应的实证研究——基于贝叶斯推断的BVAR、BSVAR、BVECM和BDSGE模型[J].金融教学与研究,2014,(3):3-7,56.

[36]SIMS C A.Comparison of Interwar and Postwar Business Cycles:Monetarism Reconsidered[Z].National Bureau of Economic Research Cambridge,Mass.,USA,1980.

[37]朱新蓉,李虹含.货币政策传导的企业资产负债表渠道有效吗——基于2007—2013中国数据的实证检验[J].金融研究,2013(10):15-27.

[38]方兴,郭子睿.第三方互联网支付、货币流通速度与货币政策有效性——基于TVP-VAR模型的研究[J].经济问题探索,2017(3):183-190.

[39]连玉君,苏治.融资约束、不确定性与上市公司投资效率[J].管理评论,2009,21(1):19-26.

[40]张成思,张步昙.中国实业投资率下降之谜:经济金融化视角[J].经济研究,2016,51(12):32-46.

[41]LUCCA D O,TREBBI F.Measuring Central Bank Communication:An Automated Approach with Application to FOMC Statements[R].Chicago Booth Research Paper,2009.

[42]邹文理,王曦,谢小平.中央银行沟通的金融市场响应——基于股票市场的事件研究[J].金融研究,2020(2):34-50.

[43]HEINEMANN F,ULLRICH K.Does it Pay to Watch Central Bankers’ Lips?The Information Content of ECB Wording[J].Swiss Journal of Economics Statistics,2007,143(2):155-185.

[44]林建浩,赵文庆.中國央行沟通指数的测度与谱分析[J].统计研究,2015,32(1):52-58.

猜你喜欢

国画家(2021年4期)2021-10-13 07:32:06

中国外汇(2019年19期)2019-11-26 00:57:20

中国外汇(2019年18期)2019-11-25 01:41:48

中国外汇(2019年22期)2019-05-21 03:14:50

长春师范大学学报(2018年8期)2018-08-17 12:40:20

小学生导刊(2017年13期)2017-06-15 20:29:38

潍坊学院学报(2016年1期)2016-12-01 12:59:33

湖北经济学院学报·人文社科版(2015年9期)2015-12-29 05:53:10

语文知识(2015年11期)2015-02-28 22:01:58

食品工业科技(2014年7期)2014-03-11 18:14:50