大股东资产注入式定向增发利益输送效果研究

2022-04-13 07:13梁艳钟智宇常媛副教授江西理工大学经济管理学院江西赣州341000

商业会计 2022年6期

梁艳 钟智宇 常媛 (副教授)(江西理工大学经济管理学院 江西赣州 341000)

一、引言

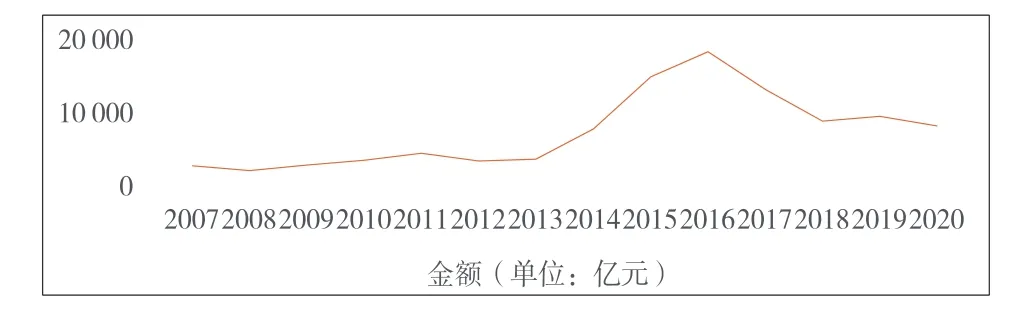

股权分置改革后,融资方式呈现多元化,出现了公开增发、定向增发、配股等方式。定向增发以发行要求低、速度快、成本低、信息披露要求低等优点脱颖而出。如图1和图2所示,在2013年之前,上市公司定向增发的金额与数量属于缓慢上升阶段,但是在2013年后,上市公司定向增发的金额与数量处于急剧上升阶段,并且在2015年与2016年达到顶峰,2017—2020年间上市公司定向增发的金额与数量有所回落。

图1 2007—2020年上市公司定向增发金额变动图

图2 2007—2020年上市公司定向增发数量变动图

如图2所示,资产注入式定向增发的数量随着定向增发总体数量的波动而波动,且占比大,自2013年至2020年间占比从未低于50%。资产注入式定向增发的公司数量总体处于上升趋势,说明企业越来越倾向于运用资产注入的方式来定向增发。资产注入式定向增发可以使企业吸取优质资源,提升经营管理质量与公司治理水平,但是,上市公司存在“一股独大”现象,使得大股东侵占频发,影响企业发展。

二、大股东资产注入式定向增发利益输送案例分析

(一)定向增发的过程介绍。DT公司属于计算机、通信和电子设备制造业行业。2006年10月8日,DT公司整体变更为股份公司,凭借自身进入工业以太网行业比较早的优势,市场占有率高,在工业以太网行业处于领头地位。2016年7月,DT公司拟通过向交易对方非公开发行人民币普通股并支付现金的方式,以37.94元/股的价格购买H公司100%的股权、D公司49%的股权及Y公司49%的股权。经采用收益法评估,标的资产H公司100%股权、D公司100%股权、Y公司100%股权于评估基准日2015年5月31日的评估值为58 092.12万元、14 314.71万元和12 655.04万元。经交易双方协商,本次交易的标的资产交易价格分别为55 000万元、7 000万元和6 200万元,交易价格合计为68 200万元,包括发行股份支付的交易对价51 700万元,本次发行股份的数量为27 296 696股。

(二)市场效应分析。

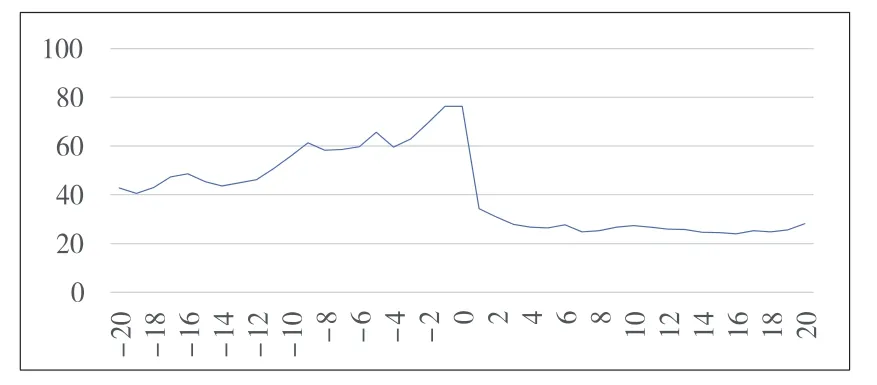

1.定向增发的股价分析。如下页图3所示,在公告日之后,DT公司的股价大幅度下降,从76.22元/股降至最低的23.95元/股。除去其除权因素:DT公司除权除息日为2015年9月29日,该次利润分配后,发行价格调整为18.95元/股。在除权结束后,DT公司的股价依然在下跌,从34.28元/股下降到23.95元/股,说明外界对DT公司此次的定向增发并不看好,投资者存在不认可董事会决议的行为。

图3 DT公司定向增发董事会决议公告日窗口期股价变动情况

如图4所示,在公告日之后,DT公司的股价呈现下降趋势,从公告日当天的22.09元/股降至公告日后第六天最低的15.16元/股,下降了31.37%,最终在15元/股到16元/股之间上下波动,甚至低于公告日前20日的均价,由此可知DT公司本次定向增发存疑。

图4 DT公司定向增发完成日窗口期股价变动情况

2.新股发行时机的选择。本文采用对比分析法研究DT公司定向增发前后的累计异常报酬率,为了防止窗口期太长会产生其他影响股价的事件因素,窗口期是董事会决议公告日和发行完成公告日前后的20天,即(-20,20),以上日期的选择均不包括停牌日以及休息日。

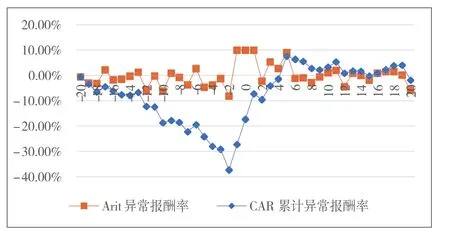

如图5所示,异常报酬率在公告之后有所波动,但是波动不明显。在(-1,6)期间异常报酬率保持在0以上,但是在(7,20)期间在0值上下波动,且处于0值以下的时期占比更大,说明本次发行效果不明显。累计异常报酬率的波动趋势与异常报酬率的趋势有点类似,也是在(-2,7)期间呈现上升趋势,说明本次公告有一定的作用,但是作用不能持续,在(7,20)期间又呈现下降趋势,甚至第20天时依旧是负值,为-1.78%。说明该公告只有短暂的效应,可以预测之后的累计异常报酬率可能更低。

图5 DT公司定向增发董事会决议公告日窗口期异常报酬率与累计异常报酬率

如图6所示,定向增发前后的异常报酬率基本保持稳定,只有在(-2,2)之间有所波动,从-1.95%升到-27.17%,之后又迅速回落到公告日之前的水平,在0附近上下波动,由此可知,此次定向增发只引起市场短暂的反应。累计异常报酬率在定向增发董事会决议公告日前后基本为负数,且在(-20,-1)窗口期内的变化幅度较小,基本保持在-30%之内,在(-1,20)的窗口期之内也基本呈现的是负数,但是其降幅明显大于公告日之前,甚至降出-100%,公告的效应为负,投资者对公司持看跌的态度,此事件对股价有负效应。

图6 DT公司定向增发完成日窗口期异常报酬率与累计异常报酬率

(三)注入资产质量分析。

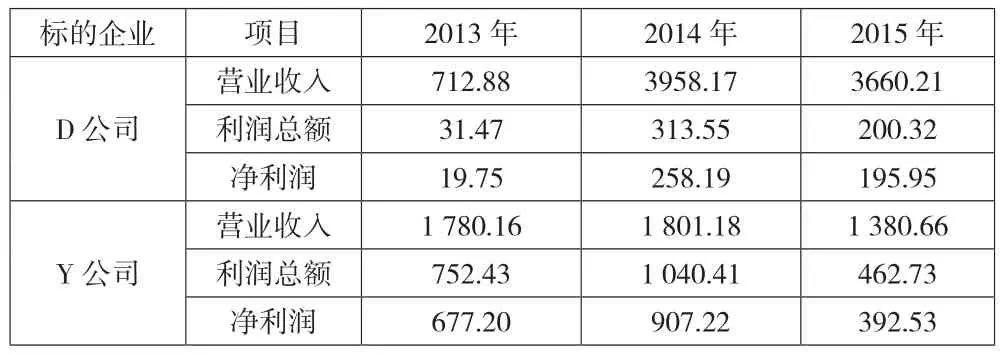

1.被收购公司估值前后对比分析。DT公司前后认购了两次D公司和Y公司的股权,第一次认购了D公司51%股权和Y公司51%股权,时间为2014年1月以及2013年9月,以认购时间点为资产评估基准日,具体评估情况如表1所示。

H公司100%股权、D公司49%股权和Y公司49%股权为DT公司第二次认购(本次通过定向增发认购)的目标资产,时间是2016年7月。2015年5月31日为此次定向增发的资产评估基准日,资产评估价值如下页表2所示。

对标的资产进行评估(如表1、下页表2),其中DT公司在2014年1月通过受让股权的方式,以1 500万元获得D公司51%的股权,对应D公司的整体估值仅为2 941.18万元;DT公司在2013年9月获得Y公司51%股权时,支付的对价仅为5 253万元,对应Y公司整体估值为10 300万元。

表1 第一次获得股权时标的资产评估价值 单位:万元

表2 第二次获得股权时标的资产评估价值 单位:万元

2016年7月D公司受让51%的股权,为55 000万元,与第一次获得股权相比,D公司的整体估值暴增386.70%;Y公司如出一辙,在2013年9月受让51%的股权,其价值为5 253万元,对应的整体估值为10 300万元,第二次收购时整体估值为12 655.04万元,相比第一次估值增长了22.86%。

2.被收购公司财务数据前后对比分析。如表3所示,两家标的企业D公司与Y公司的经营业绩、利润总额以及净利润均出现逐渐递减的趋势,标的企业未来盈利能力不明朗。D公司2014年实现的净利润金额为258.19万元,以本次收购对应的14 285.71万元整体估值计算,市盈率高达55倍以上。Y公司的盈利前景非常不乐观,根据Y公司的财务数据来看,2015年,Y公司实现的净利润金额只有392.53万元,仅占2014年全年实现金额907.22万元的43.27%。针对Y公司的净利润下滑,DT公司对其的估值却提升了,而且选择在其业绩大幅下滑时溢价收购,其目的显而易见。由定向增发前标的企业财务数据情况以及DT公司对D公司、Y公司的整体估值大幅度偏高能够得知,DT公司大股东输送利益,严重损害中小股东利益。

表3 财务数据前后对比 单位:万元

(四)高额套取现金分析。

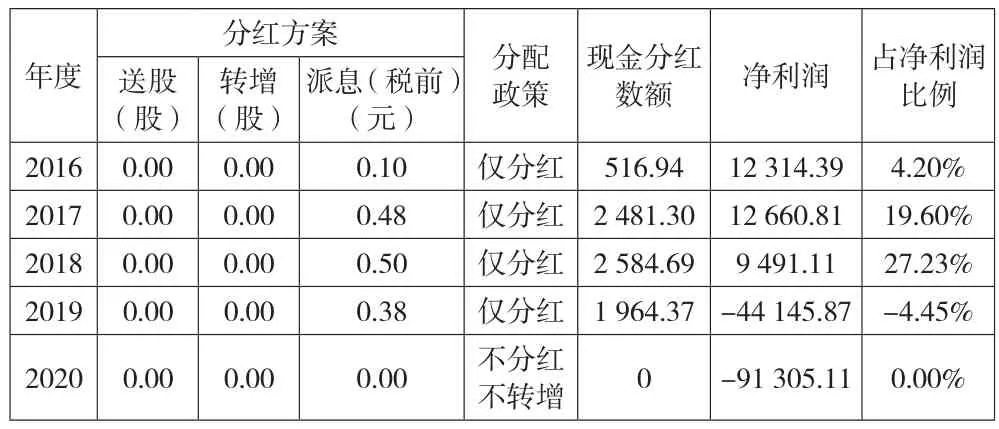

1.分红情况分析。如表4所示,DT公司在2016年注入资产后立刻分配了利润,2017年与2018年相对于2016年来说,现金分红的数额增加了约2 000万元,占净利润比例自2016—2018年从4.20%增加到19.60%再到27.23%。DT公司定向增发后净利润下降,但是利润分配却上升了,利润分配存在疑点。

2.现金流量前后对比分析。如表5所示,自2013年后,DT公司投资活动现金流量净额均为负数,在2016年达到低谷,2016年DT公司整合定向增发注入资产需大量资金。从2015年至2018年,DT公司的经营活动现金流量净额一直在下降,与2015年相比,2018年下降了211.14%。2017年经营活动现金流净额为3 601.03万元,筹资活动现金流量净额为14 837.08万元,但投资活动现金流金额为负值。DT公司资金难以保障其业务的发展,基于此窘境2017年DT公司依然派现(如表4),使得资金压力变大。2020年,DT公司筹资活动现金净流量为-3 638.29万元,而投资活动也为负数,这对上市公司的发展造成了巨大的压力。

表4 DT公司定向增发后利润分配政策 单位:万元

表5 DT公司定向增发前后现金流量表 单位:万元

三、大股东资产注入式定向增发利益输送财务分析

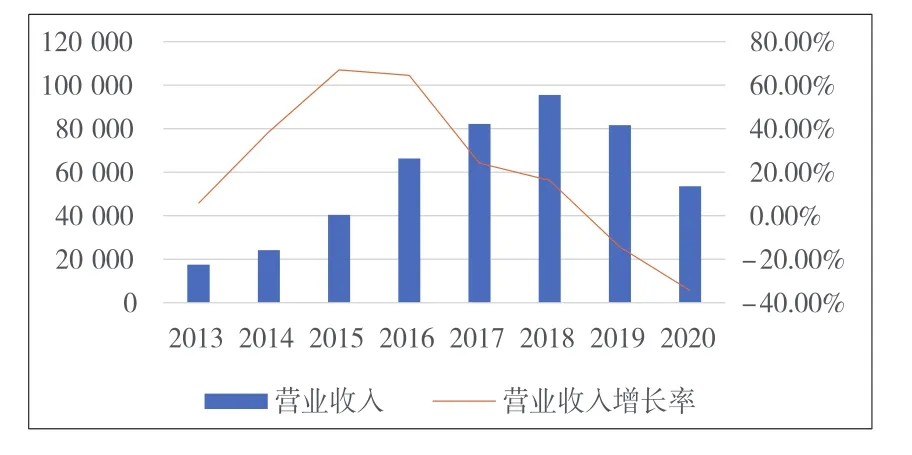

(一)营业收入分析。如图7所示,2016-2018年营业收入增长明显,从定向增发角度来看,一方面有注入资产因素,另一方面是利益协同所造成。2019年开始营业收入下降,定向增发刺激效果正在削弱,可知定向增发仅影响短期DT公司的财务绩效。

图7 DT公司2013—2020年营业收入情况

(二)盈利指标分析。DT公司的净资产收益率、总资产报酬率在2016—2018年出现小幅度的下降,2018—2020年降幅迅速增大(如图8)。由盈利能力指标变化可知,定向增发短期实现了盈利,但长期出现下降。

图8 DT公司定向增发前后盈利能力情况

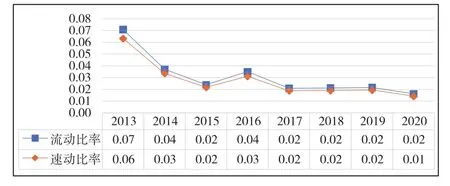

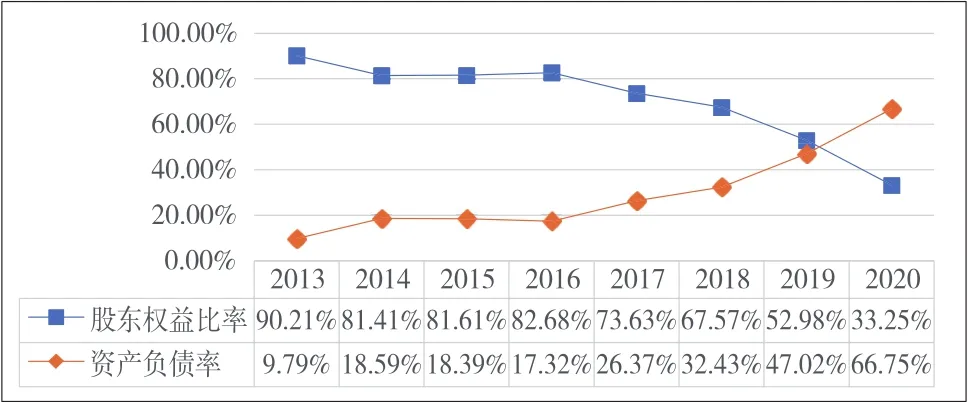

(三)偿债指标分析。如图9所示,DT公司速动比率和流动比率变化基本同步,DT公司定向增发后短期偿债能力削弱。如图10所示, 2016—2020年资产负债率呈逐年上升态势,相比2016年前上升幅度增大,表明DT公司定向增发后长期偿债能力变弱。

图9 DT公司定向增发前后短期偿债能力情况

图10 DT公司定向增发前后长期偿债能力情况

(四)营运指标分析。如图11所示,2015—2020年DT公司存货周转率和应收账款周转率下降显著,但是在2015年前指标呈现增长态势,由此可知,定向增发后DT公司营运能力减弱。

图11 DT公司定向增发前后营运能力情况

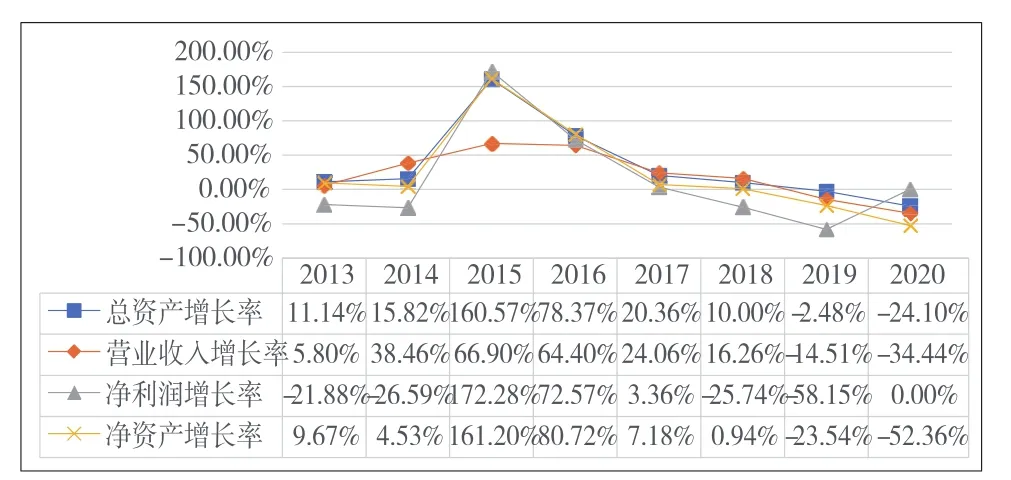

(五)发展指标分析。如图12所示,2015年DT公司发展能力指标呈现较大幅度的增长,但是2016年后逐年出现大幅度下降,各指标在2018年之后甚至未达到定向增发前的水平。DT公司发展能力削弱,此次定向增发难以提升DT公司的经营业绩。

图12 DT公司定向增发前后发展能力情况

四、大股东利益输送问题解决建议

本文通过对2016年DT公司的定向增发分析可得知,DT公司本次定向增发只有短期的效应,长期效应不显著甚至产生负效应。本次定向增发运用挑选停牌时机的手段来选择股价较低的发行日,加上注入资产质量差等因素的存在,由此产生了定向增发后高额套取现金等利益输送行为。针对此现象,本文分别从政府、企业及中小股东角度提出解决建议。

政府角度:监管部门要做到监管定向增发的定价机制,尤其是在面对利益输送行为时,应全面核查;规定注入资产评估增值率的上下限;复盘资产评估结构的评估过程和结果,计入档案;分析公司各项指标的合理性。

企业角度:企业在确保内部治理有效的同时,公平公正地引入专业评估机制,提升资产评估的质量;公司应提高信息披露水平,保证信息披露的及时性、有效性及准确性。

中小股东角度:中小股东应关注投服中心等公益组织,采用市场化的手段进行维权,站在监管型小股东的角度获取信息;中小股东应多加关注企业披露的信息,培养自己敏锐性。

猜你喜欢

体育科技(2022年2期)2022-11-07

中国注册会计师(2022年2期)2022-03-18

幼儿教育·教育教学版(2020年8期)2020-12-23

幼儿教育·教育教学版(2020年8期)2020-12-23

幼儿教育·教育教学版(2020年8期)2020-12-23

中国商论(2020年18期)2020-10-10

农村经济与科技(2019年6期)2019-08-24

商业会计(2016年11期)2016-10-20

财经界·下旬刊(2016年5期)2016-03-30