我国食用菌产业发展现状及展望

2022-04-12 02:16:04贺国强魏金康胡晓艳吴尚军赵海康

蔬菜 2022年4期

贺国强,魏金康,胡晓艳,吴尚军,赵海康

(北京市农业技术推广站,北京 100029)

近些年来,我国食用菌产业发展较快,产量从1978年的5.8万t发展到2020年的4 016.43万t,目前已成为我国继粮、油、蔬、果后的第5大农业种植业。食用菌主要利用秸秆、木屑、玉米芯、棉籽壳等农林下脚料生产高蛋白、低脂肪、低热量的菌类产品,具有生态循环利用价值。食用菌生产后的菌糠可以用于有机肥、育苗基质、栽培基质的生产,具有改良土壤、节肥增效的作用;因此,食用菌产业能够将农作废弃物资源化利用,对推进循环经济发展能够发挥重要作用,也是支撑我国食物安全的生力军。食用菌产业是集经济效益、社会效益和生态效益于一体的农业产业,在促进农民增收中发挥着重要的作用,由于食用菌产业具有“短、平、快”的特点,许多地方都把食用菌产业作为扶贫产业来抓,尤其是在土地资源相对匮乏的山区。据统计,在全国大约490个国家级贫困县中,有80%的贫困县脱贫首选食用菌产业,可见食用菌产业是很多政府精准扶贫的首选产业;同时,在经济较发达的农业产区,食用菌已成为农业产业结构调整的一个新选择。

虽然我国食用菌产业发展迅速,在栽培品种、产量、产值等方面取得了长足的进步,但也要看到,在当前农业供给侧改革的大背景下,尤其是新冠疫情发生条件下更凸显了农业的重要基础作用,而食用菌产业在蔬菜供给方面也发挥了重用作用,在此期间也突显出食用菌生产成本上升、比较效益下降等诸多问题,可见食用菌产业的发展已不能再走“追求产量,忽视质量”的道路,需要进行产业升级,提高发展质量,满足人们生活需求。因此,笔者概括了当前我国食用菌产业的发展现状,分析了产业发展中存在的问题,就产业的高质量发展提出了建议,并进行了展望。

1 我国食用菌产业发展现状

1.1 产量及产值

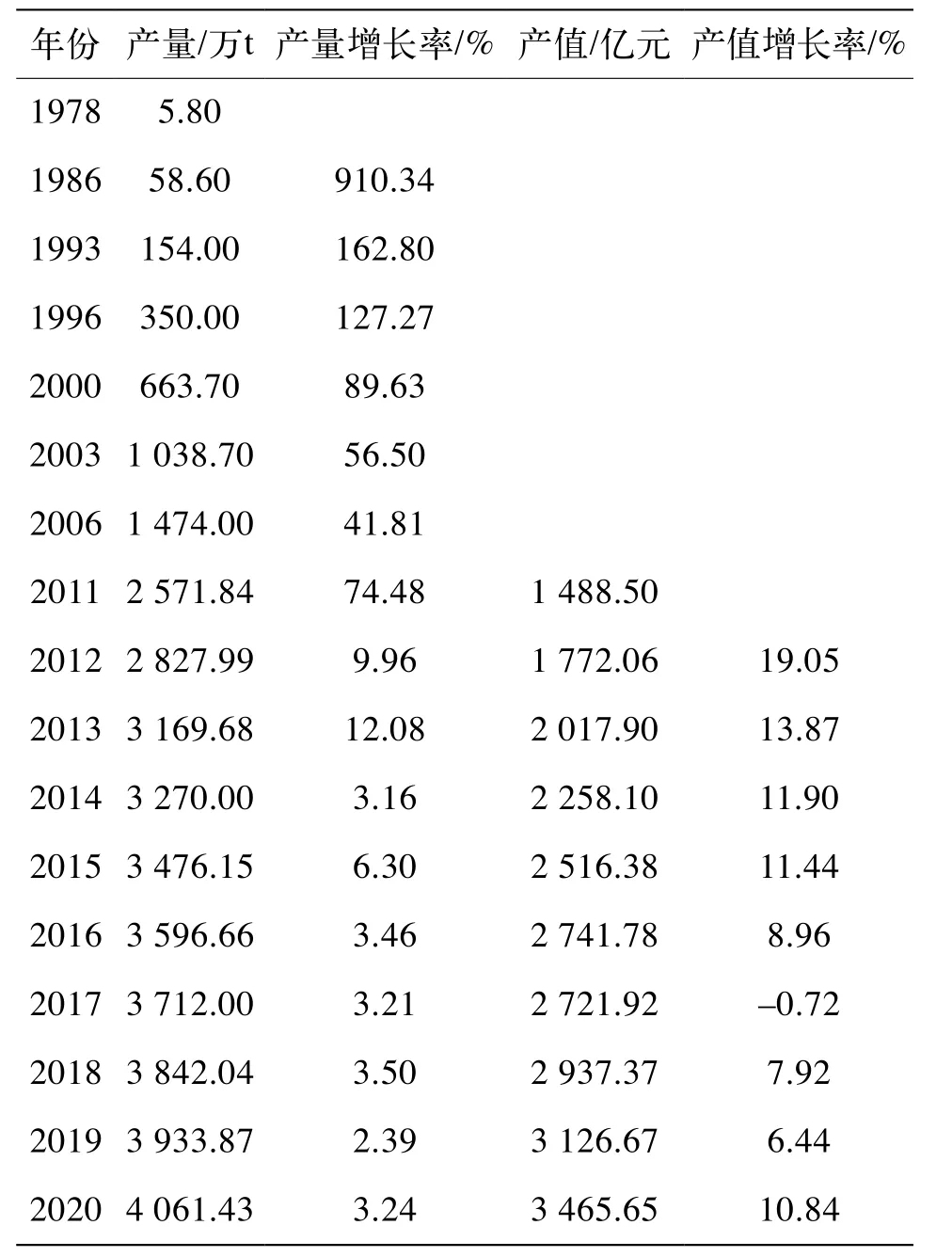

改革开放40多年来,我国食用菌产业发展迅速,产量从1978年的5.80万t,增长到2020年的4 061.43万t,增长率达699.25%。随着科学技术研究的不断深入,食用菌栽培技术不断进步,同时由于消费者需求的结构升级,越来越多的食用菌成功实现了商业化栽培,并进入消费市场,我国食用菌产能不断增加。1990年,我国食用菌年产量突破100万t,2000年达到663.70万t,2003年我国食用菌年产量首次突破1 000万t大关。这一时期,食用菌已成为我国农村经济中极具活力的新兴产业,是我国农业产业结构调整中的重要组成部分。尤其,近10年来,我国食用菌产业依然保持了增长态势,但增长率有所放缓。据中国食用菌协会的统计调查,2020年全国食用菌总产量为4 061.43万t(鲜品),较2011年的2 571.84万t增长了约57.92%,比2019年的3 933.87万t增长了约3.24%;2020年全国食用菌总产值3 465.65亿元,较2011年的1 488.50亿元增加了约132.83%,比2019年的3 126.67亿元增长约10.84%(表1)。作为食用菌第一大生产国和消费国,我国食用菌产业已超越油料作物,成为继蔬菜、粮食、水果、糖料之后的第5大农业种植业。

表1 我国食用菌产量及产值增长情况(1978—2020年)

1.2 生产种类及种植模式

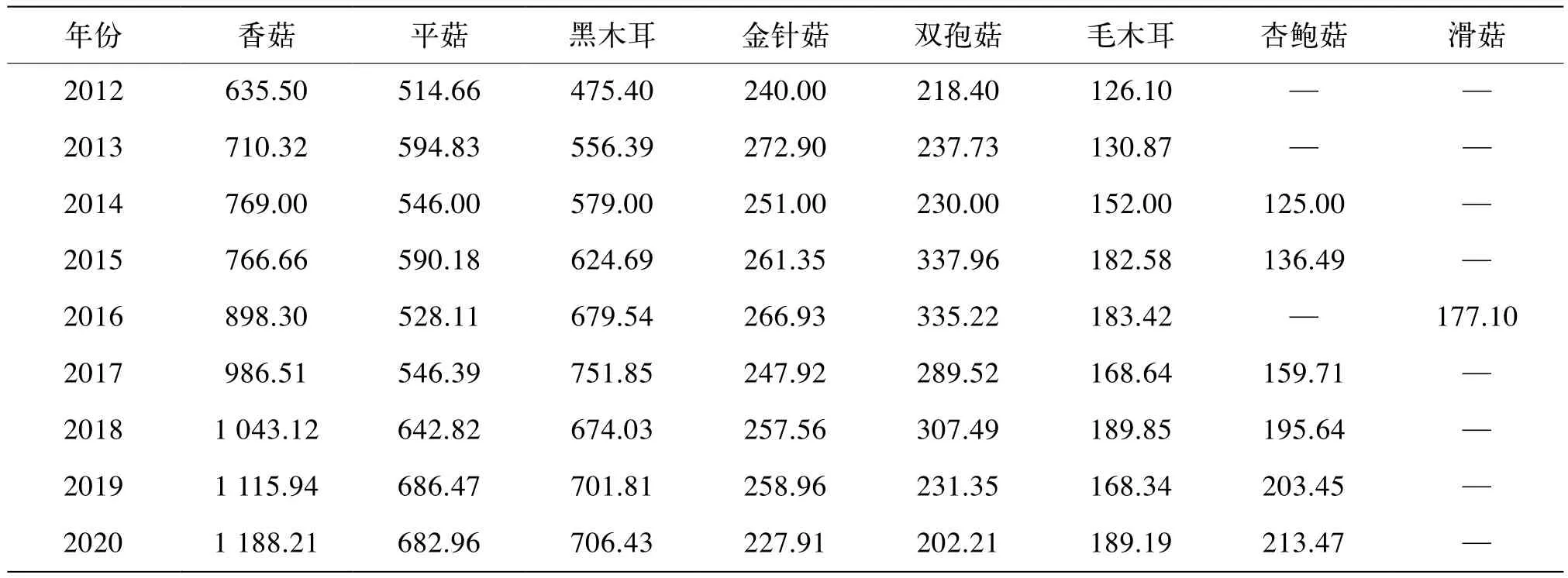

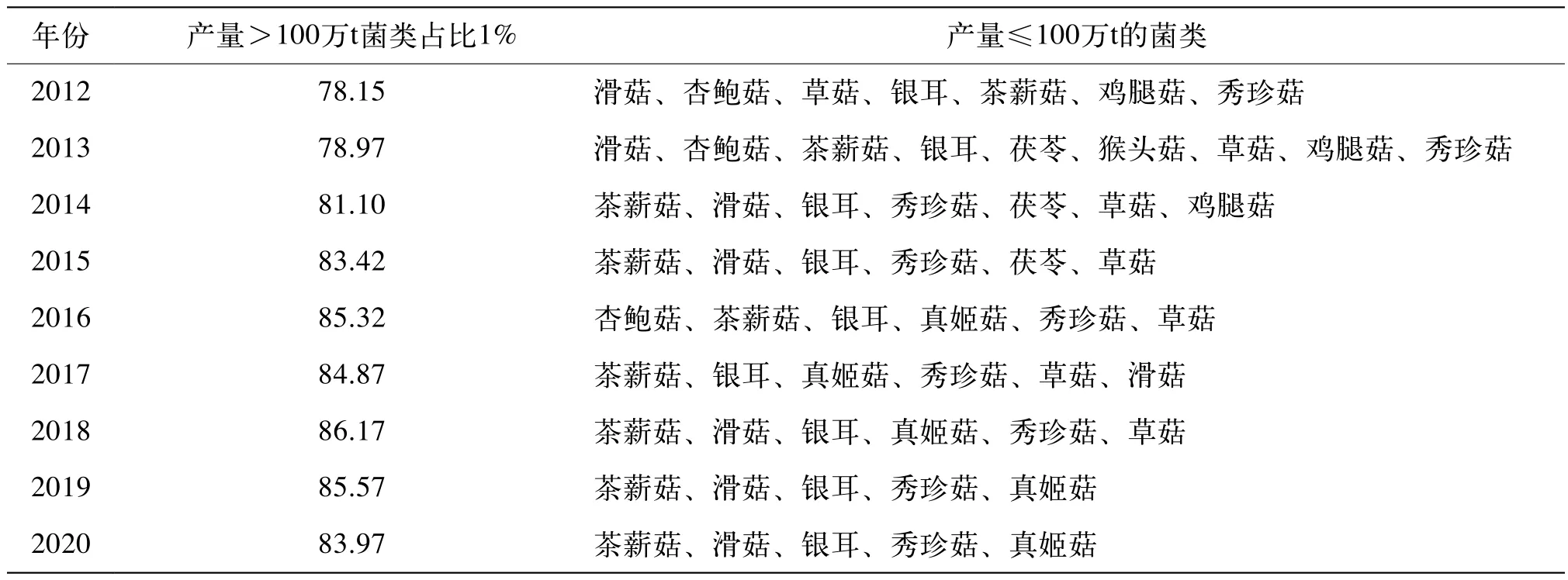

从生产种类方面来看,我国食用菌栽培种类有70~80种,其中形成商品种的有50种,具有一定生产规模的有近30种。根据中国食用菌协会统计(表2和表3),2020年我国食用菌年产量居前7位(年产量>100万t)的种类依次是:香菇(1 188.21万t)、黑木耳(706.43万t)、平菇(682.96万t)、金针菇(227.91万t)、杏鲍菇(213.47万t)、双孢菇(202.21万t)、毛木耳(189.19万t),这7种食用菌年产量总和占全国食用菌总产量的83.97%,是我国食用菌的主要栽培品类;年产量位列第8—12位(年产量≤100万t)的菇类依次为茶树菇(92.23万t)、滑菇(65.65万t)、银耳(55.63万t)、秀珍菇(48.67万t)、真姬菇(41.62万t)。除平菇产量较2019年减少3.51万t,增长–1%外,其余菇种产量均有所增加。其中,大宗类菇种如黑木耳、金针菇、杏鲍菇相对稳定,产量较2019年变化不大(增长率或下降率在5%以内),香菇、真姬菇、滑菇、毛木耳增长较多,分别较2019年产量增长6.48%、38.74%、11.66%、12.39%;秀珍菇、灰树花、猴头菇增加较多,产量分别较2019年增长52.22%、28.18%、21.16%。此外,由于我国各地产业政策的推动,如乡村振兴、产业扶贫等政策扶持,一些珍稀特色类食用菌受到市场的青睐,成为近年来发展的热点,这些菇类的生产面积持续增加,产量较2019年出现较大幅度的增长,如羊肚菌(增长89.22%)、大球盖菇(增长40.67%)、茯苓/猪苓(增长26.56%)、天麻(增长9.33%)。

表2 2012—2020年我国食用产量(>100万t)排名靠前的种类 万t

表3 2012—2020年我国各种菇类产量情况

从种植模式(生产方式)方面来看,杏鲍菇、金针菇、真姬菇、双孢菇主要采用工厂化生产方式,产品周年供应,产量稳定,这4种菇2020年总产量为685.21万t,占到全国食用菌总产量的16.87%;其余菇类主要采用传统农法栽培,产量占到全国食用菌总产量的83.13%。

1.3 区域分布

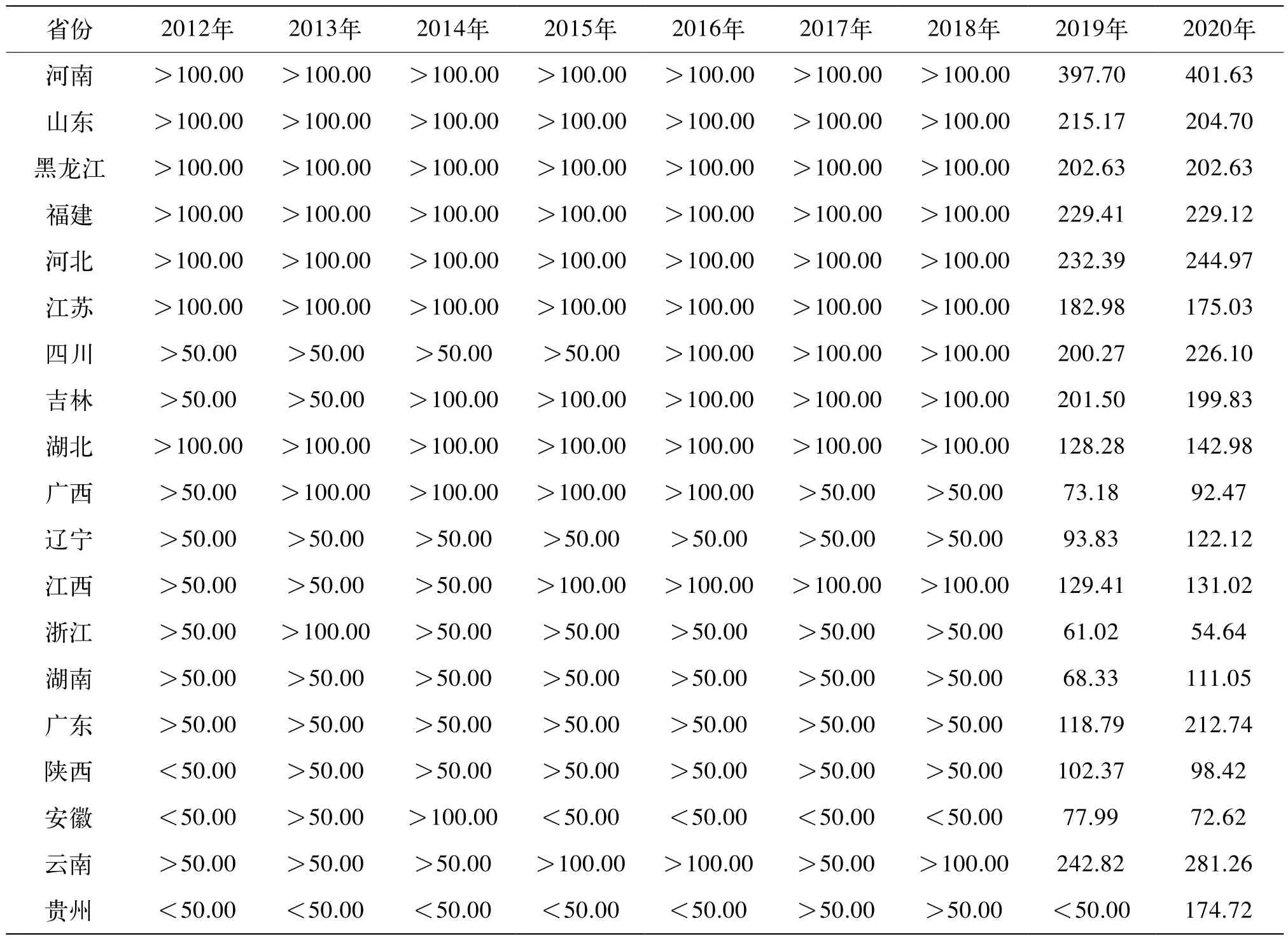

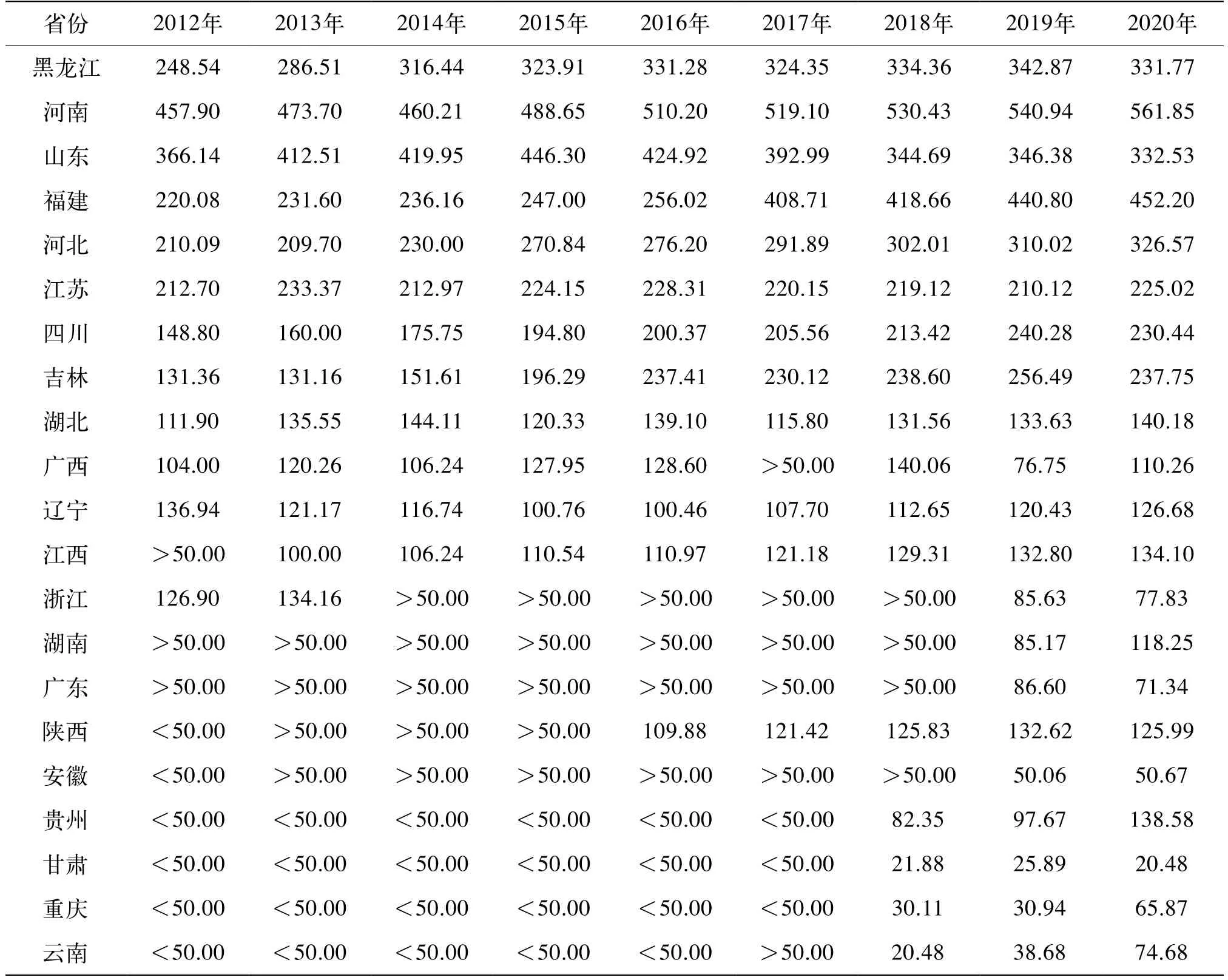

我国食用菌产业发展快速,分布区域遍布各省市,从山区到平原均生产食用菌,在农业增效、农民增收中发挥了重要作用,但由于气候及资源因素,我国食用菌分布并不平衡,呈产业带状分布,如东北三省,华中河南、湖北及山东、浙江沿海地区形成黑木耳产业带;东北辽宁,华北河北东北部,华中河南、湖北以及山东、浙江沿海地区形成香菇产业带;西南的四川、重庆、贵州、云南及华中的湖北、河南,华北的山东、河北形成羊肚菌种植产业带等,且区域间食用菌产业发展不平衡。根据中国食用菌协会的统计(表4),2020年产值超过100亿元的有:河南、云南、河北、福建、四川、山东、黑龙江、吉林、江苏、贵州、湖北、江西、辽宁、广东、湖南15个省;产值超过50亿元的依次是:陕西、广西、安徽、内蒙古、浙江5个省(自治区)。

表4 2012—2020年我国食用菌主要生产省市的产值情况 亿元

近年来,随着政策影响,食用菌产业作为区域经济调整、精准扶贫和乡村振兴的重要产业受到政策扶持,一些地区的食用菌发展速度较快。根据中国食用菌协会的统计(表5),从增长幅度看,与2019年相比,2020年产量实现增长的有17个省(区、市),其中增长率超过10%的省(区、市)有:广西自治区(43.67%)、贵州省(41.89%)、湖南省(38.85%)、甘肃省(31.27%)、重庆市(25.03%)、云南省(13.37%)。而有11个省(区、市)产量呈现负增长,其中新疆自治区(–52.29%)、北京市(–19.86%)、广东省(–17.63%)、上海市(–31.34%)出现了明显的负增长(表5中部分省市未列出)。整体而言,食用菌产业重心呈现由沿海地区向内地转移,由东部地区向中西部地区转移的态势。

表5 2012—2020年我国食用菌主要生产省市的产量情况 万t

1.4 效益情况

在20世纪80—90年代,食用菌的比较效益达到1∶3,甚至1∶5。在2000年时,随着食用菌栽培量增加,食用菌产品价格呈现波动,比较效益下滑到1∶2。到2010年,食用菌生产的比较效益进一步下滑到1.0∶1.5,甚至1.0∶1.1。到2020年,常规生产的大宗食用菌的比较效益稳定在(1.0∶1.1)~(1.0∶1.2)。与大宗食用菌相比,新发展起来的羊肚菌比较效益相对较高,但种植风险也较大。以羊肚菌大田栽培模式为例,以667 m为单位计算成本及产出,投料:栽培种200~300袋,营养袋1 600~3 000袋,成本为4 000~4 800元;土地租金:1季,约6个月,500~800元;用工:5~10个,500~1 000元;竹竿架材500~800元;遮阳网:1 500~1 600元;保温薄膜:500~800元;黑/白地膜:50~100元;水管系统100~200元;合计投入8 000~10 000元。667 m产鲜羊肚菌100~300 kg,单价120~200元/kg,667 m产值15 000~40 000元,667 m纯利润5 000~20 000元。虽然食用菌的投入产出比较高,但随着经营面积的扩大,对技术和管理水平的要求增加,风险也再度增加;因此,这种投入和产出的关系并不能保持正比关系。

随着农业用地、生态环保等政策的出台,食用菌生产相关的设施材料、生产用工、水电能源等成本不断增加。其中,燃料能源费用提升较快,平均每个菌棚高温灭菌成本由原来采用燃煤时的1 000元,上升到燃气或用电后的3 000元。生产用工费用也呈逐年上升之势,由原来的不足100元/d上升到150~200元/d。原料投入成本也在升高,玉米芯等原材料的价格已从1 400元/t上涨至1 800元/t,再加上运输费用的上涨,使得原料成本增加30%以上。与此同时,食用菌售价提高不明显,导致食用菌生产的比较效益下降。

1.5 市场流通现状

农户栽培的食用菌销售主要以田间卖给经纪人为主,总体占比约80%;其次是到批发市场进行自主销售,占比18%。生产与销售相脱节,种植效益无法保障,难于应对市场风险。整体看来,我国食用菌现代化的交易和流通方式发育不足,统一和及时的市场信息引导较弱,合理的价格机制尚未形成,市场流通效率较低。

2 食用菌产业发展存在问题

2.1 种业缺乏创新

我国既是食用菌资源大国(初步调查有1 409种,其中食用类963种,药用类473种,居世界首位),又是全球最大的食用菌生产、消费、出口国。按照目前统计的产业规模,以用种量5%计,3 934万t产量需用4 450万t培养料,栽培种用量222万t,约45.5亿袋,原种5.6万t,11 100万瓶(750 mL/瓶);但是,作为核心技术(产业“芯片”)的菌种,除木耳、玉木耳、银耳等品种外,目前大宗食用菌类品种几乎被国外垄断。如双孢菇菌种市场被美欧企业占据,白色金针菇菌种被日本千曲化成公司垄断。究其原因,在于我国食用菌产业发展虽快,但种业科技研发起步晚、起点低,缺乏系统的科学研究,技术支撑严重不足,突出表现在食用菌菌种以作坊式而非专业化的生产方式、育繁推相脱节、品种更新极慢、基础研究薄弱、技术支撑不足等诸多方面。

2.2 生产效率有待提高

随着产业发展环境的深刻变化,用地、用工、原料等成本的上升,需要进一步研究更加高产、高效的生产技术,并将生产技术和工艺进行标准化,以实现资源产出率、土地利用率的提高。食用菌属于劳动密集型产业,除食用菌工厂化生产外,传统农法栽培食用菌时对轻简化设施设备应用率不高,故需要应用省力化、自动化、智能化的设备,以提高劳动生产效率。

2.3 生产方式仍然粗放

目前食用菌生产仍然以传统农法栽培为主,并且普遍以分散的家庭生产经营方式为主,属于粗放型的生产经营方式,其生产技术不规范,缺乏标准化的工艺和流程,产品质量得不到保障。

2.4 产后精深加工不足

我国食用菌长期以鲜食为主,加工率仅有6%,且加工产品多为简单的干制品或腌渍制品,精深加工率不到总加工产品的10%,远远低于美国、日本、荷兰等国家75%以上的加工率。加工技术落后造成了产品更新慢、产业链条短、高值化利用度低、技术研发落后等问题。近几年,随着食用菌加工技术的推广应用,初加工产品种类不断丰富,但过度集中在香菇、灵芝、猴头菇等少数种类,同质化问题突出。在加工方式上,仍以干制、腌渍、罐头、速冻等初加工形式为主,基于功能活性因子的精深加工不足,创新水平较低,产业链条较短,外延加工有限。

3 食用菌产业高质量发展建议

食用菌的产量占蔬菜总产量的5.26%,表明食用菌产业还有很大的发展空间和调整余地。要坚持优势特色产业定位,积极培育壮大食用菌产业,引导品种多样化发展,延长产业价值链条,满足市场多样化需求,继续提升食用菌消费水平。

3.1 加强种业技术研发和管理

我国需制定食用菌种业规划,鼓励和加大种业基础研究和技术创新投入。具体包括:开展资源收集与保育,进行育种技术研发和优质食用菌菌种维护与培育工程,创建分子育种平台,开展优质品种选育;开发培育特色品种,并创建育种平台;建立健全食用菌良繁体系,并根据产业区域优势布局制定发展规划;在国家食用菌改良中心的基础上,建立国家级和地方种源中心,按产区布局菌种专业化繁育基地,建立区域性品种示范场;推动食用菌种业环节的专业化作,加强育种者和企业间合作,提高企业自主创新能力,逐步建立“育-繁-推”一体化企业,并增强其持续创新能力,进而促进整体专业化水平的提高;加强种业管理,加大种业执法力度,规范引导菌种市场,保障菌种优良。

3.2 优化品种结构

特色品种尤其是一些珍稀菇种近年来受到了消费市场的认可,但受到了种质资源、栽培技术等条件的限制,因此需要解决适宜品种、配套栽培技术参数及高效技术模式集成等关键问题;需要积极探索食用菌特色品种及特色生产模式的新路径,集成特色品种栽培技术模式。例如,近几年榆黄菇、鲍鱼菇的消费潜力增加,改变了原来以平菇为主的生产局面,而羊肚菌、金耳、红托竹荪的兴起推动了食用菌产业向特色品种方向发展的热潮。通过这些特色发展,可推进食用菌品种结构优化,甚至产业结构优化。

3.3 绿色高效发展

对外源投入品、全过程安全性、节能节水、产品质量控制、生产追溯、废弃物循环处理及生产环境清洁等环节开展食用菌栽培相关技术研发、示范、推广,并全链条贯穿绿色发展理念,通过多方协作,提高食用菌生产的自动化、智能化、信息化水平,进而推动食用菌产业绿色、高效发展。

3.4 集约化发展

引导食用菌专业化生产,进一步促进“公司+农户”的产业发展模式,实现产、供、销一体化。促进食用菌标准化,从产地—投入品—菌种—栽培—产品—收购—加工—包装—贮存—运输—营销等方面形成配套的标准体系,实现食用菌生产经营全过程的规范化,并引导食用菌规模化生产,实现食用菌生产的高产、高效、优质、低耗。

3.5 加大食用菌活性成分提取和应用研究

食用菌富含蛋白质、多种维生素和膳食纤维,脂肪含量低,热量低,并且含有多种天然活性成分,具有极大的开发潜力,既能加工成各类健康食品,又能通过提取活性成分,生产保健品、药品、洗化品等。纵观已有的研究文献及研究应用成果,食用菌加工产品以食用菌休闲食品(包括即食食品、食用菌果脯)、食用菌饮料、食用菌药酒、食用菌调料及食用菌茶等食品为主。食用菌本身具有的营养、保健、药用功能还有待深入地研究和开发,有关的产品研发极为不足,可加强相关研究。食用菌深加工产业未来的主要研究方向还是食用菌功能性深加工产品和方便即食食品的研究和开发,重点开发食用菌的药用价值及其药用成分,提升食用菌的综合经济效益。因此,提高食用菌保鲜、初级加工及精深加工技术应用率,促进食用菌融入“大健康”理念,是产业升级、实现高质量发展的一个重要路径。

3.6 促进产业融合发展

食用菌菌丝可以利用农林下脚料,将其转化为优质的蛋白,转化后剩余的菌糠含有丰富的养分和多种成分,是优良的有机肥原料,具有改良土壤、培肥地力的作用;因此,食用菌在生态、循环农业中的价值需要进一步挖掘。此外,食用菌是科普、休闲的重要题材,需要加深食用菌产业与休闲旅游、科普教育的深度融合发展,一方面急需研究开发适宜家庭栽培的食用菌菌种、产品及配套相关技术,另一方面打造食用菌主题休闲园区、教育基地、菌物博物馆等,并开发一系列食用菌科普教育产品,如制定规范的课程设置、通俗易懂的课件以及形式多样的实操教具、展示产品等。

4 展望

食用菌作为重要的“菌物”资源,其在生态循环、食物保障、医药卫生等方面具有重要的意义;因此,我国食用菌未来将向以下几个方向发展:(1)树立“绿色发展”理念,构建以食用菌种植为纽带的循环农业模式;(2)突出食用菌的营养特性和生产优势,加强以营养和功能为主要目标的食用菌资源、栽培研究及开发利用;(3)融入国家的大健康产业,加深对食用菌有效活性成分的功能及开发利用的研究。

猜你喜欢

中国核电(2021年3期)2021-08-13 08:56:36

今日农业(2020年23期)2020-12-31 09:00:42

今日农业(2020年22期)2020-12-25 02:30:40

小学科学(学生版)(2020年10期)2020-10-28 07:52:12

中国化肥信息(2020年7期)2020-03-19 01:54:02

今日农业(2020年24期)2020-03-17 08:58:04

华人时刊(2017年21期)2018-01-31 02:24:01

中国军转民(2017年6期)2018-01-31 02:22:28

北方交通(2016年12期)2017-01-15 13:52:53

汽车零部件(2014年9期)2014-09-18 09:19:14