基于VAR模型香港股汇市之间的均值溢出效应研究

2022-04-12 09:40:04韩雪

经济研究导刊 2022年1期

韩雪

摘 要:选取2005年9月1日至2020年10月30日的美元兑港币汇率和恒生指数的日数据,采用VAR模型对新形势下两市收益率进行建模分析,验证均值溢出效应。结论表明,香港股汇市之间存在着双向均值溢出效应,且存在负相关关系。同时,港元汇率对恒生指数波动的贡献大于恒生指数对港元汇率波动的贡献。因此,应继续完善香港的外汇风险机制和分散机制,加强金融监管体系建设,密切关注香港股汇市的联动关系,保障香港联汇制稳健运行。

关键词:香港;均值溢出;股汇市联动;VAR模型

中图分类号:F832.5 文献标志码:A 文章编号:1673-291X(2022)01-0065-03

引言

股票价格和外汇汇率都是重要的经济变量。在当前金融大环境下,全球经济增速放缓,内外部金融市场的相互联动逐渐引起人们的关注,尤其是外部冲击通过外汇市场的传导引起内部资本市场的波动,带来股汇市之间的联动反应。中国香港自1983年实行联系汇率制度,伴随着国际资本的持续流入,沪港通、深港通的不断深化,汇率因素对香港资本市场的影响日益显著,自2020年4—9月,强方兑换保证被触发了50次,金管局共卖出了1 685亿港元。金管局在2020年9月发布的《货币与金融稳定情况半年度报告》中解释道:受股票相关需求,包括新股集资活动、沪港通和深港通的南向资金流入,以及股息派发的支持,港元汇率维持偏强。近年来,香港经济、金融结构发生了较大变化,经济领域受中国内地的影响明显上升,联系汇率制度的稳健运行屡屡受到冲击,股票市场受到的冲击尤其需要引起注意。

由于“三元悖论”的存在,香港地区放弃了货币政策自主权,作为国际性的金融中心,香港不限制国际资本流动,外国资金可自由进出香港市场,更易受到國际资本流动的影响,股汇市之间的联动效应更加明显,股汇市的联动效应会冲击到联汇制的稳健运行,联汇制是香港经济金融运行的基石,对于香港汇率和股价之间联动效应的研究显得尤为重要。对此进行实证分析,对联系汇率制度的稳健运行进行风险预判,是维系联系汇率制度稳健运行的基础。

一、文献综述

在过去,不同的学者研究了股票价格和汇率之间的关系,虽然股价和汇率之间的关系被广泛讨论,但至今仍然没有定论。通过梳理本文查阅的文献,得出以下相关研究结论。

(一)股汇市不存在相关关系

根据Franck and Young(1972)的研究,股票市场和汇率之间没有显著的相互作用[1]。巴曙松和严敏(2009)也认为,二者并不存在相关性[2]。

(二)汇率和股价之间存在双向关系

李成等(2010)为了研究我国的一体化程度,运用四元 VAR(6)-GARCH(1,1)-BEKK 模型得出结论,发现因为金融市场之间的传染效应,股票市场、 外汇市场、债券市场、货币市场之间大部分存在显著的双向均值溢出效应[3]。李泽广、高明生(2007)认为,股市和汇市存在双向因果关系[4]。崔嘉轩(2019)分析中美汇率和股市的联动关系,发现股票市场与汇率市场之间双向联动,但是后者对前者冲击作用明显,前者对后者影响不明显[5]。

二、香港股汇市之间的均值溢出效应分析

(一)模型说明、数据选取和变量设定

VAR模型:VAR模型把每一个内生变量作为所有内生变量的滞后期值构建模型,多用来研究时间序列的均值溢出效应。在分析经济现象时是将整个经济现象作为一个整体进行研究。模型如下:

其中,c为n×1维的常数系数矩阵,Ai为n×n维解释变量系数矩阵,p为滞后项的滞后阶数,最优滞后阶数使用AIC和SC准则来确认。

样本区间定为2005年9月1日至2020年10月30日。选取美元兑港币的汇率作为外汇市场指标,选取香港恒生指数为股票市场指标,取日交易数据,剔除非共同交易日的数据,最终样本长度为 3737。数据均来自wind数据库和香港金管局网站。港元汇率收益率记为R额,恒生指数收益率记为Rhis.为了消除可能存在的异方差,港元汇率收益率与恒生指数收益率,均采用对数收益率形式。

(二)基于VAR模型的香港股汇市之间的均值溢出效应分析

1.单位根检验和协整检验

单位根检验结果显示港元汇率收益率和恒生指数收益率序列是平稳的,且EG检验结果显示,P值皆为0.000,在1%的显著水平上强烈拒绝原假设,可认为港元汇率与恒生指数存在一个协整关系,可构建VAR模型。

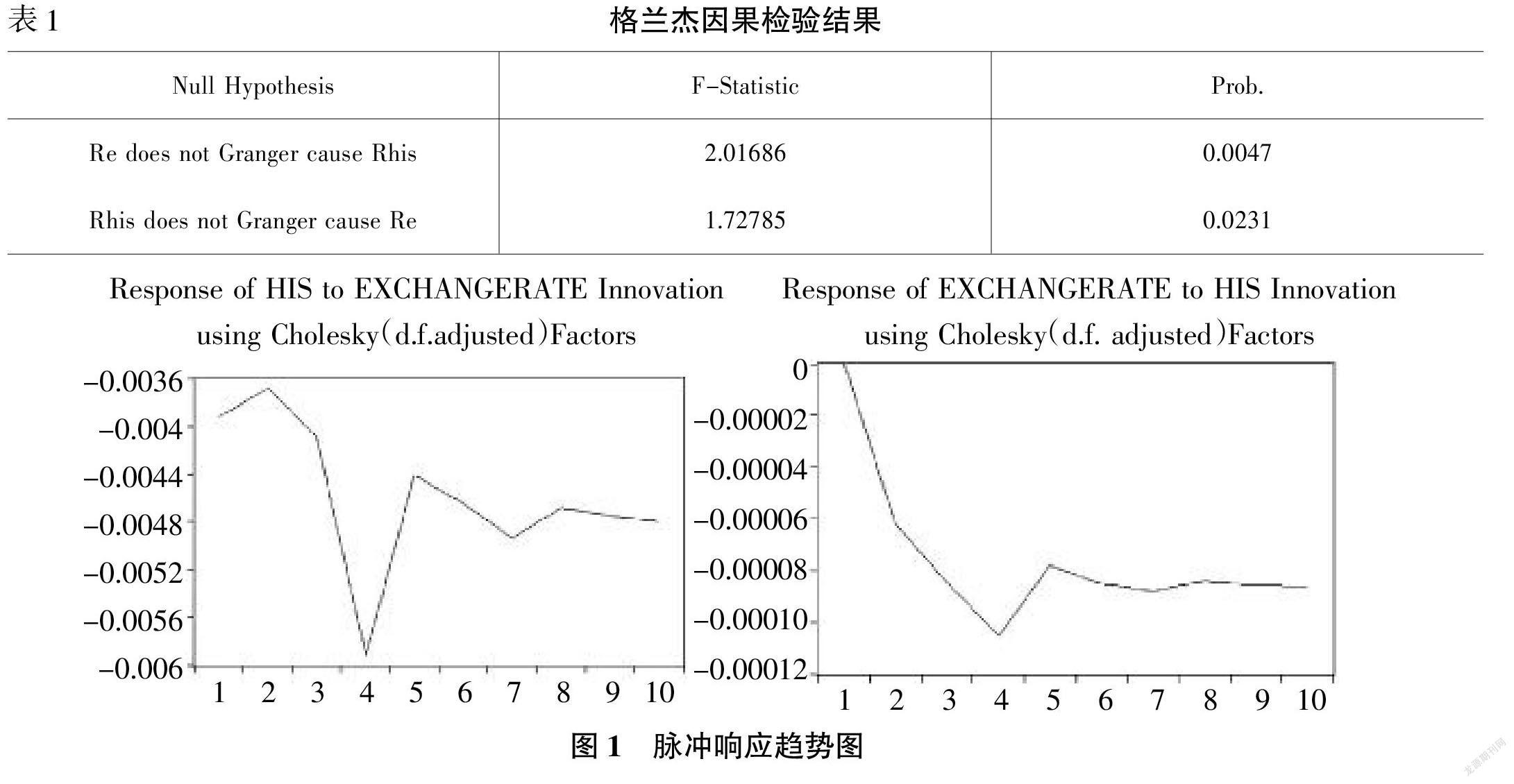

2.Granger因果检验。从表1可以看出,在原假设为两者互相不为格兰杰原因时,结果是拒绝原假设,说明两个收益率对彼此均有预测能力,存在一定的因果关系,两者之间存在着双向溢出效应。

3.脉冲响应与方差分解。图1中脉冲响应结果显示,一方面,整体来看,汇率市场收益扰动项对股票市场是负向影响,在第一期对汇率市场收益的扰动项加一个标准差冲击后,股票市场并没有立刻反应,之后产生一个负向影响,在第四期负向影响达到峰值,之后负向影响减弱,在第五期之后又有增加趋势。另一方面,股票市场收益扰动项对汇率市场仍然是负向影响,在第一期恒生指数收益的扰动项加一个标准差冲击,汇率市场也并没有立刻反应,之后负向影响增大,在第四期达到峰值,之后影响减弱,逐渐恢复到稳定阶段。

下页表2方差分解显示出波动的来源和被其他变量影响的程度,港元汇率收益率的第一期波动完全受自身影响,从第二期开始,恒生指数收益率的影响开始增加,并在第九期后影响程度达到峰值,但总体来看,恒生指数收益率对港元汇率收益率波动的影响有限。而恒生指数收益率的波动从第一期开始就受到港元汇率收益率的影响,而后逐步增加。相比较来看,港元汇率收益率对恒生指数收益率波动的贡献大于恒生指数收益率对港元汇率收益率波动的贡献,这符合联系汇率制度下香港的情况。在联系汇率制下,当港币汇率发生波动,自动调节机制被触发,于是基础货币做出相应调整,同时市场利率也有相应变化,以此来保持汇率稳定。但是,不管是货币供应量还是利率的变动,都会带来股市的波动,进而对经济产生影响。因为维持汇率稳定的重要性,所以,股市的波动通常会影响较小,因为它在影响汇率之前,政府就会采取相关的措施,一定程度上抵消了它的影响,于是香港地区股市的波动在大多数情况下对汇率的影响都小之又小,但是不代表联系汇率制度就不会受到股市变动的冲击。在这个冲击下,联系汇率制度的稳健运行同时受到冲击。

三、结论及建议

VAR模型得出两个收益率序列的均值溢出效应的关系是:香港股票市场和外汇市场存在双向均值溢出效应,呈负向相关关系,且港元汇率收益率对恒生指数收益率波动的贡献大于恒生指数收益率对港元汇率收益率波动的贡献。

联系汇率制度作为中国香港金融发展的基石,自1983年实行以来,关于它存废的讨论就没有停过,而且近年来,随着资本的流入和流出,强方和弱方兑换保证多次被触发,联汇制的稳定性受到冲击,香港地区的联系汇率制度确实能够影响货币政策的有效实施,保障香港地区经济的不断发展,当然其固有弊端也不断显现,在受到外部冲击时,金管局为了维系联汇制,能够采用的货币政策工具仍然有限。事实上,联汇制在股汇市的不断联动波动中,也不断受到冲击,制度因素对股汇市之间的影响也显而易见。股汇市间的联动效应作为一种现实的经济现象,既反映了股票市场和外汇市场的内在关系,又反过来对联系汇率制度运行产生反向影响。关于联汇制的争论时有回想,当然还有诸多的因素也与港币汇率存在千丝万缕的关联,比如国际资本的流入、国际贸易、利率等,当然中国香港与中国内地的联系越来越紧密,也影响着香港的金融市场。随着香港国际金融中心地位的不断巩固以及沪港通、深港通的深入推进,香港股票市场和外汇市场间的信息流动和风险传递效果将愈加明显,两个市场间的联动效应也会随之更加频繁。因此,通过完善制度,对股汇市间的传导中介进行更为有效的管理,完善其传导路径,是减轻联动效应的负面影响,维护金融市场和经济健康稳定发展的现实需要,更加是维系联汇制稳定运行的需要。因此,本文提出以下建议。

第一,继续完善中国香港金融监管体系。加强对各项指标的监管,尤其是利率的监管,注意港美利差的变化,进一步加强制度的修订,防止套利行为引发汇率过分波动,促使香港地区在汇率制度的实施及干预中对其进行不断完善和修复。

第二,建立完善的外汇风险机制和分散机制,健全波动预警机制。为了提高面对国际性金融危机的抵抗力,应健全外汇市场的风险管理机制,提高市场对风险的预期能力和对香港股票市场与外汇市场的波动的警惕性。

第三,重点关注外汇储备和银行间总结余的变化情况,增加外汇基金的收益。外汇储备是联系汇率制度的基石,银行间总结余和汇率最能看出资本进出香港的情况,在多次的冲击中,外汇储备都起到了非常大的作用,香港目前外汇储备充足,但也应重点关注。

参考文献:

[1] Franck P.,Young A. Stock price reaction of multinational firms to exchange realignments[J]. Financial Management,1972:66-73.

[2] 巴曙松,严敏.股票价格与汇率之间的动态关系——基于中国市场的经验分析[J].南开经济研究,2009,(3):46-62.

[3] 李成,马文涛,王彬.我国金融市场间溢出效应研究——基于四元VAR-GARCH(1,1)-BEKK模型的分析[J].数量经济技术经济研究,2010,(6):3-19.

[4] 李泽广,高明生.近期汇率体制改革后股价与汇率的联动效应及其检验[J].现代财经(天津财經大学学报),2007,(10):7-12.

[5] 崔嘉轩.人民币汇率与A股市场波动溢出效应研究[D].哈尔滨:哈尔滨工业大学,2019.

[责任编辑 辰 敏]

猜你喜欢

商周刊(2018年13期)2018-07-11 03:34:14

军事文摘(2017年24期)2018-01-19 03:36:28

收藏与投资(2017年6期)2017-05-30 11:30:13

商(2016年32期)2016-11-24 18:16:09

企业技术开发·中旬刊(2016年10期)2016-11-12 16:41:10

中国市场(2016年36期)2016-10-19 03:41:35

商(2016年27期)2016-10-17 07:21:16

大众理财顾问(2016年8期)2016-09-28 13:47:04

商情(2016年11期)2016-04-15 20:25:31

民族大家庭(2016年5期)2016-03-20 14:52:43