“碳达峰、碳中和”背景下核能利用浅析

2022-04-07 07:05霍小东吴宇翔董业旻罗一博

核科学与工程 2022年1期

邢 继,高 力,霍小东,吴宇翔,董业旻,罗一博

“碳达峰、碳中和”背景下核能利用浅析

邢继,高力*,霍小东,吴宇翔,董业旻,罗一博

(中国核电工程有限公司,北京 100840)

在碳达峰、碳中和(简称“双碳”)目标下,我国能源体系将加速清洁低碳化转型。与传统化石能源的高碳排放不同,核能具有全寿期碳排放量小,能量密度高、能抵御极端恶劣自然条件、保障电力供应安全稳定等优点,是我国能源体系转型必不可少的能源形式。本文通过梳理分析我国能源体系的发展现状,分析核能在发电、供热、海水淡化、制氢等领域的发展机遇,提出了核能高质量发展需要关注的问题和建议,为解决如何“积极有序发展核电”提供思路。

碳达峰;碳中和;低碳;核能

最近20年,全球变暖、冰川融化、海平面上升、雾霾等一系列极端天气现象表明温室效应带来的气候变化正严重影响着人类的生存环境。《巴黎协定》提出了控制全球温升的目标,长期目标是将全球平均气温较前工业化时期的上升幅度控制在2 ℃以内,优化目标是将温度上升幅度限制在1.5 ℃以内[1]。

2020年9月22日,习近平总书记郑重提出“碳达峰,碳中和”的战略愿景目标。我国此后发布了一系列新举措,努力促进“双碳”目标的实现,彰显大国担当。近期发布的《2030年前碳达峰行动方案》提出了“碳达峰十大行动”并明确了2025年的具体减排目标。

能源是经济社会发展的重要物质基础,也是碳排放的最主要来源,在保障能源安全的前提下,加快构建清洁低碳安全高效的能源体系至关重要[2]。核能具有全寿期碳排放量小、能量密度高、能抵御极端恶劣自然条件、保障电力供应安全稳定等优点,是我国能源体系转型必不可少的能源形式。在“双碳”目标下,核能与其他可再生能源协调发展,在发电、供汽、供热、海水淡化、制氢等领域将有更多发展机遇[3]。

2 能源发展趋势

2020年12月,习近平总书记在气候雄心峰会上进一步宣布,“到2030年,中国单位国内生产总值二氧化碳排放将比2005年下降65%以上,非化石能源占一次能源消费比重将达到25%左右,森林蓄积量将比2005年增加60亿m3,风电、太阳能发电总装机容量将达到12亿kW以上。”《2030年前碳达峰行动方案》进一步补充,“到2025年,非化石能源消费比重达到20%左右,单位国内生产总值能源消耗比2020年下降13.5%,单位国内生产总值二氧化碳排放比2020年下降18%。”

国际可再生能源署(IRENA)预计2050年全球电力消费中约有86%的电力来自非化石能源(可再生能源和核能)。截至2020年底,我国可再生能源发电装机总规模达到9.3亿kW,占总装机的比重达到42.4%,非化石能源占一次能源消费比重达15.9%。为实现“双碳”目标,中国能源结构将经历快速调整,碳排放“达峰”后逐步加速下降,非化石能源占比将不断提升,化石能源低碳化趋势将持续加强,这意味着清洁低碳能源进入快速发展机遇期[4,5]。

“双碳”目标的提出,为核电发展创造了新的政策机遇期。英国国家核实验室发布的《英国能源系统建模报告》指出“从发电角度,将核能排除在能源组合之外会导致电网容量大幅增加,造成发电与输电成本的上升”。英国政府发布的能源白皮书《为零碳未来提供动力》指出“2050年低成本、低排放的电力系统将需要额外核能”。日本经济产业省2020年发布的《绿色增长战略》具体提出了14个产业的发展目标和重点任务,核能产业是其中之一。我国2021年《政府工作报告》中明确提出“在确保安全的前提下积极有序发展核电”,这是近十年来首次用“积极”一词来表述核电。《中共中央国务院关于准确全面贯彻新发展理念做好碳达峰碳中和工作意见》中,再次提及“积极安全有序发展核电”和“积极稳妥推进核电余热供暖”。2021年10月26日,国务院印发《2030年前碳达峰行动方案》,将“积极有序发展核电”列入能源绿色低碳转型行动的重点任务。

3 核能发电

核电作为“零碳”能源体系的基荷电源,技术成熟、运行稳定,是目前唯一可以大规模替代煤炭为电网提供全天候稳定可靠电力的电源。

根据中国能源大数据报告,2020年全国6 000 kW及以上电厂发电设备累计平均利用小时数为3 758小时,其中核电设备利用小时数7 453小时,约为平均利用小时数的2倍且同比提高了59小时,如表1所示。当前的基荷能源火电设备利用小时数为4 216小时,比核电少3 237小时。可以看出,核电作为可大规模替代火电的基荷电源,在可利用小时数上优势十分明显,凸显了核电不易受自然条件影响、稳定可靠的特点。

表1 2012—2020年发电设备利用小时数

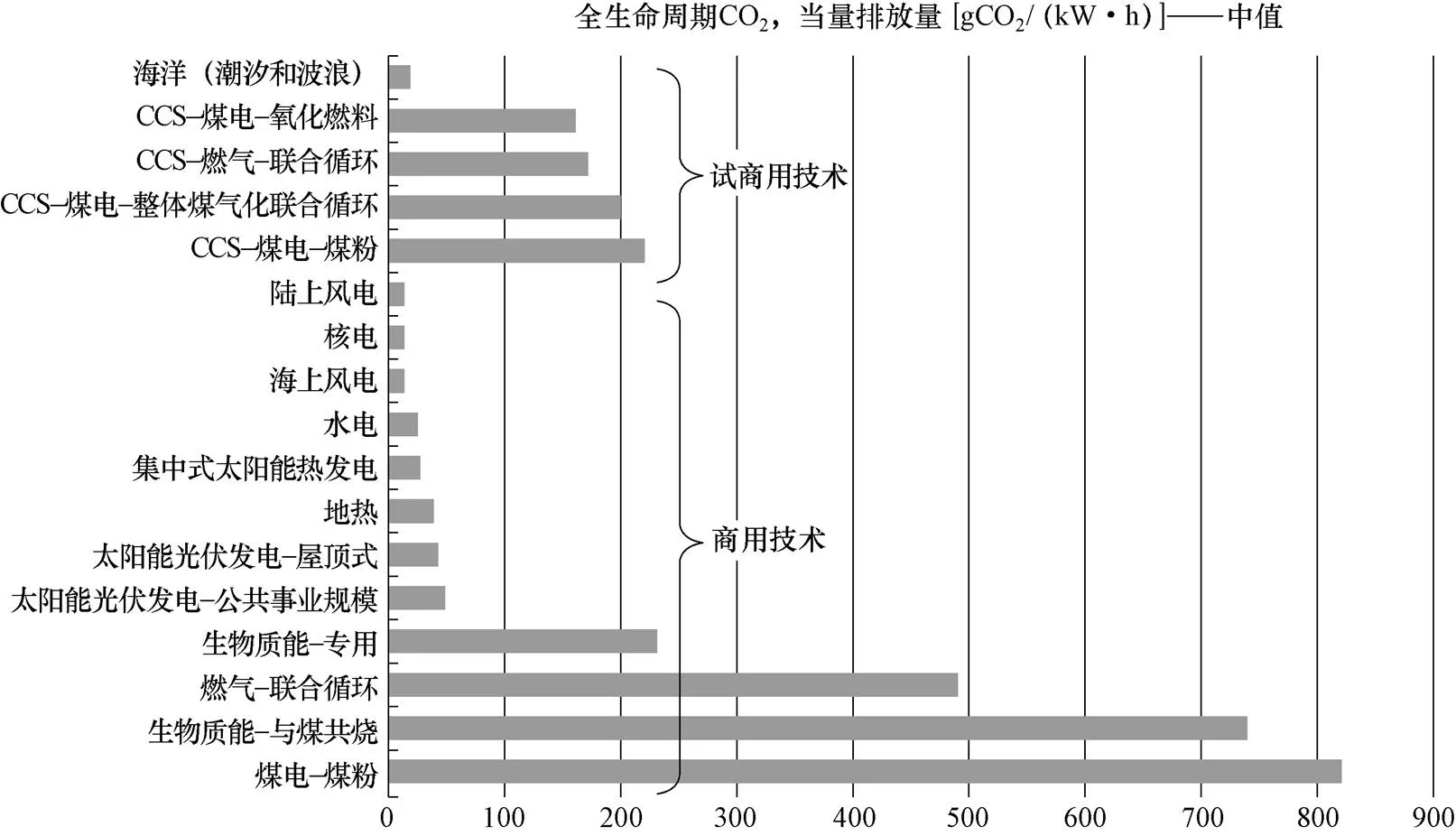

根据2021年4月《中法核能报告(二期)核能与环境》,以二代改进型百万kW级压水堆机组测算,我国核电全产业链、全生命周期温室气体排放量为11.9 g CO2,eq/(kW·h)。不考虑核燃料循环后段(乏燃料后处理与废物处置),则为6.2 g CO2,eq/(kW·h)。如图1所示,核能是全生命周期碳排放最小的发电技术之一,其排放水平与风电相当,比光伏低很多。

图1 不同电力技术全寿期碳排放当量

国际经济合作与发展组织(OECD)与国际能源署研究指出能源供应成本包括电厂成本、电网系统成本与外部成本。尽管核电厂的初期投入巨大,建设成本与电网输配电成本较高,但考虑到燃料成本较低,且新型核电厂的设计寿命达到60年(具备延寿能力),可以有效展平成本,相比其他能源发电方式,核电具有无可比拟的优越性。同时应该注意的是,随着全球大气碳浓度的上升与碳中和目标的临近,碳汇、碳税、绿证等碳排放成本将持续上升[6],高碳能源的环境成本将显著增加,从而进一步利好于低碳的核电发展。

我国核能利用以发电为主,截至2021年10月底,我国在运核电机组总数51台,总装机容量为5 327.5万kW;在建核电机组20台,装机容量2 269万kW,在运、在建机组数量分别居世界第三和第一。2019年全球核能发电量占比约10.4%,在非化石能源中发电量占比约27.8%,在经济总量排名靠前国家中,发达国家核能占一次能源消费比例多年保持在4%~9%,而2019年中国核能一次能源消费占比仅约 2%,发电量占比约4.7%,发电量在非化石能源中占比约14%,均远低于发达国家和世界平均水平,未来发展空间很大。本文结合国内机构对未来核能发展规模预测(见图2),给出了2030和2060年核电规模预测:预计2030年,我国核电装机容量1.2亿kW左右,占总发电量的8%左右;2060年,我国核电装机容量4亿~5亿kW,占总发电量的20%左右。按典型三代自主知识产权“华龙一号”单台功率为120万kW,核电建设周期为5年考虑,2021—2025年每年开工建设7~8台、2026—2045每年开工10~12台百万千瓦级三代压水堆机组为较为现实的目标,以中国现有能力完全可以实现。

图2 国内机构对核能发展规模预测

在构建以新能源为主体的电力系统中,我国能源体系面临着发电量不稳定、新能源消纳不足、低碳基荷能源欠缺等问题[7]。核电作为清洁低碳基荷能源,对于支撑电网消纳高比例新能源的作用凸显,核电与新能源、储能等协同发展的局面将加快形成,对于“双碳”目标的实现至关重要[8]。

4 核能多用途利用

在世界范围内,将核能用于电力生产以外的领域正呈现前所未有的势头,核能的非电力应用潜力巨大。根据国际原子能机构(IAEA)发布的《2021年核技术评论》,截至2020年12月31日,全球共有442台运行机组,仅64台在运核电机组产生热量以支持核能的非电力应用。其中,8台支持海水淡化,56台支持区域供热和工艺过程热应用。

可以预期的是,随着“双碳”战略的推进和核能技术的不断发展,“核电+”将成为一种核能应用的新发展模式。核能将不仅仅扮演提供电力的角色,在核能制氢、区域供热、海水淡化等多种非电综合利用[9,10]领域都将发挥功能,从而更有效的保障我国能源体系的稳定、安全与高效。

4.1 供热

核能供热在国际上已有不少先例,目前全球约有56座商用反应堆发电的同时,产生热水或蒸汽用于区域供热,主要分布于东欧。这些项目合计超过1 000堆年的运行经验验证了核能供热的安全性与可靠性。

国家发改委、国家能源局等10部委于2017年联合印发的《北方地区冬季清洁取暖规划(2017—2021)》指出:“加强清洁供暖科技创新,研究探索核能供暖,推动现役核电机组向周边供暖,安全发展低温泳池堆供暖示范”。

继山东海阳核电建成投运国内首个核能商业供热项目后,以秦山核电厂为依托的海盐县核能供暖节能工程示范项目目前也正在推进建设。此外,黑龙江、吉林、辽宁等地小型模块化供热堆、大型热电联产核电项目也在开展项目前期工作。中核集团的“燕龙”池式供热堆已落地吉林省辽源市。

大型电站供暖方面,其供热原理是从核电机组二回路抽取蒸汽作为热源,通过厂内换热首站、厂外供热企业换热站进行多级换热,经市政供热管网将热量传递至最终用户。多级换热过程中没有介质交换,因此不存在放射性物质泄漏风险。对于中核集团的“燕龙”池式反应堆,反应堆热容量大,即使不采取任何余热冷却手段,池水可确保堆芯不会裸露。严重事故下,反应堆可实现自动停堆,即使无任何干预,也可实现26天堆芯不熔毁。核能供热的安全性有充分的保证。

当前中国北方地区城乡供热面积总计约200亿m2,假设2030年、2060年分别有8%、20%供热需求由核能提供,按照供热量50 W/m2测算,分别相当于0.8亿kW和2亿kW供热功率。核能区域供热的发展前景将会十分广阔。

关于工业蒸汽的供应,在现有技术水平、产业布局与监管框架下,蒸汽传输路线较长,热量损失较大,经济性方面不具备优势。我国高温堆技术示范效果良好,与压水堆相比,其最大的特点在于可提供高温工艺蒸汽。在“双碳”背景下,若天然气价格上涨,来源于天然气的工业蒸汽价格也将被动上涨,而高温堆的成本构成中,核燃料成本占比较低,对于原材料成本价格不敏感,高温堆供应高温工艺蒸汽的经济性将得到凸显,有望在工业蒸汽方面得到发展与应用。

4.2 海水淡化

我国是一个干旱缺水严重的国家,人均淡水资源量仅为世界平均水平的1/4,被联合国列为13个贫水国之一。我国海水资源量巨大,成本低廉,将海水淡化使用是实现水资源可持续利用,保障沿海地区经济可持续发展的重大举措,极具发展潜力。

世界上海水淡化的方法主要有多级闪蒸、多效蒸发和反渗透膜等工艺,前两种是耗热工艺,后一种是耗电工艺,无论采用哪种工艺都需要能源供应。目前大多数海水淡化均使用化石燃料,产生大量碳排放,环境效果较差。利用核能进行海水淡化将一举多得:首先核能可为海水淡化提供大量的廉价能源,可降低海水淡化的成本;其次利用核能可缓解能源供求矛盾,优化能源结构;同时利用核能可解决大量燃烧化石燃料造成的环境污染问题;减少海水排放所产生的余热浪费和热污染问题。20世纪90年代以来,核能应用于海水淡化技术得到了国际原子能机构和世界许多国家的广泛重视。

利用核能进行海水淡化主要是以大型核电机组或低温供热堆与海水淡化厂耦合的形式来实现的。依托滨海核电机组建设海水淡化厂是目前比较成熟的方案,红沿河、宁德、三门、海阳等多座核电厂已采用。以红沿河核电厂为例,2016年红沿河核电厂海水淡化系统投运,是我国核电机组中首个海水淡化系统,正常情况下产水规模为1.3万t/天。低温供热堆仅提供蒸汽,不产生电力,具有投资少、灵活机动、建设周期短等优势,适合与多效蒸发和多级闪蒸工艺相耦合。此外,低温供热堆功率规模较小、系统简单,适用于一些淡水短缺的发展中国家,海外市场空间较为广阔。小型堆、浮动堆海水淡化的相关技术正在研究中。

根据中国水利部数据预测,2030年中国人均水资源量仅有1 750 m3,用水总量为7 000亿~8 000亿m3。假设2030、2060年中国需水量分别增加1 300亿和2 300亿m3,核能海水淡化占比分别为8%、20%,按能耗4 kWh/m3测算,即2030、2060年新增核能淡化能力分别为104亿和460亿m3,相当于540万kW和2 360万kW核电装机。

4.3 制氢

氢能是推动传统化石能源清洁高效利用和支撑可再生能源大规模发展的理想工具,也是实现交通运输、工业和建筑等领域大规模深度脱碳的最佳选择。在“双碳”目标下,低碳制氢受到越来越多的重视。美国、日本、英国、法国、韩国等多个国家已制定并实施了氢能发展规划,核能制氢是其中着重考虑的方向之一。

2019年,我国煤、天然气制氢占比达77.4%。目前,我国氢气生产仍主要以石化原料制取的灰氢为主,不能满足氢气制备无碳排放的需求。核能制氢可实现氢的大规模、持续、稳定生产,且不产生温室气体,可以满足化工、钢铁等行业的庞大用氢需求。

核能制氢主要有传统电解水制氢、高温蒸汽电解制氢和硫碘循环工艺制氢3类。电解水制氢是利用核能发电进行的,目前这一路线的制氢效率仅有30%左右,并不适用于规模化制氢。硫碘循环工艺制氢由于需要硫酸、氢碘酸、碘以及这些物料的混合物参与,对材料抗腐蚀性能要求很高,考虑到材料耐久性问题,仍需相当时间的技术积累,目前无法商业化。通过固体氧化物电解池进行高温蒸汽电解制氢或通过生物质高温制氢,比普通电解耗能更少、效率更高,但需要600 ℃的高温环境,高温气冷堆可以提供相应蒸汽,具有广阔的发展前景。高温气冷堆是我国拥有自主知识产权、具有第四代核能特征的先进反应堆技术,具有安全性好、堆芯出口温度高等特点,被认为是目前最适合核能制氢的堆型。我国高温气冷堆制氢技术已有较好的研发基础,具备开展中试的技术条件,支持热化学循环和耦合生物质同时,制氢效率超过45%,与高温堆热匹配性好且成本较低,适合大规模制氢。

根据中国氢能联盟的预测数据,2030年氢气需求将达到3 500万吨,2060年将达到1.3亿t左右。保守假设2030年、2060年分别有8%、20%制氢产能由核能提供,按照某核能制氢示范装置效率计算,相当于分别约1 500万kW和13 870万kW热功率。

综合上述分析,结合“双碳”目标及目前我国核能综合利用领域的现状和相关规划、政策,本文梳理出核能综合利用领域具有发展潜力的应用方向,并给出规模预测,如表2所示。

表2 核能综合利用规模预测

5 核能高质量发展需要关注的问题和建议

5.1 核能在新型能源体系中的定位问题

“双碳”背景下,能源系统清洁低碳转型过程中,各类能源形式的地位和作用都将发生变化。我国能源禀赋和用能负荷不均衡,风电、光伏等能源形式的波动性和间歇性可能无法支撑超巨大体量的电力供应。

核能一方面要持续积极有序发展,提高装机容量和装机占比,替代高碳排放的化石能源承担基荷角色;另一方面要积极创新突破,与风、光、储能等互补协同、互通融合,推进核能的智慧化、灵活化发展,通过“超、大、中、小、微”不同容量的装机配合,“海、陆、空、天”多重空间布局,开拓供热、海水淡化、制氢等核能综合利用市场,确立核能在碳中和能源体系中的重要位置。

5.2 安全和公众接受性问题

核安全是核能行业的生命线。随着中国发展进入新时代,党和国家对确保核安全的要求更严、标准更高,人民群众对核安全的关注更多、期待更高,核安全这个基础问题必须得到彻底的贯彻与切实的保障。

福岛核事故后,世界各国汲取事故教训,新建核电厂的安全性能持续提升,三代核电已从设计上可消除大量放射性物质释放的可能性。因此,要加大对核能技术安全性的科普,消除公众对核电的陌生感和恐惧感,在公众核安全宣传、舆论导向、核能接受性的环节下大力气开展工作,提升公众对核能的认可和接受度。

5.3 核燃料循环产业链配套问题

核燃料循环在核能发展中占据重要地位,主要分为三个阶段:核燃料循环前段(核燃料进入反应堆前的工艺过程)、核燃料元件在反应堆中使用及核燃料循环后段(主要包括乏燃料后处理、放射性废物管理等)。按照目前我国核电发展规划目标的要求,天然铀需求量大,国内产能低,对外依存度较高,急需建立铀产品和资源储备体系;新型设计反应堆设计正在涌现,如何确保新型反应堆所需的新型燃料是需要进一步研究和思考的内容;核燃料循环后段存在与核电发展规模不相适应,尤其是乏燃料后处理、退役和高放废物地质处置等方面不能协调发展、步调一致。

建议建立稳定的天然铀保障供应体系,形成国家储备、企业集团储备和核电企业储备互相衔接、互为支撑的流通使用机制;建立国内铀资源开发、海外铀资源开发、国际铀产品贸易开发的铀资源开发保障体系。积极部署ATF等先进燃料和材料技术研发工作,早日引领国际先进核燃料和材料发展。大力推进后处理能力建设与放射性废物管理工作,一体化统筹规划乏燃料后处理与再循环,掌握示范快堆MOX燃料元件生产线设计技术,突破大型后处理厂技术、先进后处理技术和干法后处理技术。

5.4 核能经济性问题

据国际可再生能源际署统计,2010年以来,光伏、光热、电池储能、陆上风电和海上风电等新能源技术成本分别下降82%、47%、71%、38%和29%。目前我国地面光伏电站和平缓地带风电场,已普遍可接受0.30~0.40元/(kW·h)的上网电价,而且成本仍在大幅下降。当然上网标杆电价不等于真实成本,还要考虑国家补贴等各方面因素在内,但是风电和光伏成本下降速度远远快于核电是不争的事实。三代核电在安全性要求持续提高、新建项目成本不断攀升的背景下,核能的非电多用途利用同样涉及经济性问题,提升核能经济性迫在眉睫。

建议进一步扶植培育整个产业链,营造良好的市场环境,不断开拓创新,牢牢掌握核心技术,贯彻“创新、协调、绿色、开放、共享”新发展理念,让核能成为经济上有优势、对社会有助益、发展成果可共享的绿色产业,在全球新一轮核能发展中占据主动地位。

5.5 内陆核电与厂址储备问题

根据前述报告对于未来我国核电装机量的预测,为了实现预测目标并保持核电发展节奏的稳定,预计每年新开工建设机组数量在“十四五”期间将达到7~8台,每年新开工数量在“十五五”往后还有增加的可能,预计到2050年将新增超200台核电机组。经历了30多年的开发利用,沿海厂址已经开发相对比较完全,预计到2035年沿海厂址实际发开利用完毕,而广阔的内陆厂址却迟迟没有得到实质性利用。长远来看沿海厂址已不足以支撑满足我国核电发展,建议加强对已经完成前期工作内陆厂址的保护,积极推进广阔的内陆厂址开发。

世界上其他国家的核电厂在内陆沿海都是同步建设的,包括我国在巴基斯坦内陆恰希玛建成投运的4台30万kW核电机组。因此,在我国内陆除规划建设小堆、高温气冷堆外,也要推进大型压水堆的落地。建议加快开展内陆压水堆核电的型号技术研究,聚焦进一步提升核电的环境友好性,提升正常与事故情况下的核与辐射安全水平,如采用新技术实现“近零排放”、不依赖江河水源、简化甚至取消场外应急、减少放射性废产量等,为更好推动内陆核电发展创造条件。

此外,核电厂在火电厂址复用方面有着较为广阔的市场前景。目前我国30万kW及以下火电机组装机容量约占40.51%,“双碳”战略下,关停已是大势所趋。高温气冷堆等核电堆型在主蒸汽参数方面与常规火电超高压机组参数基本相当,可同时承接火电厂退役后电用户、热用户,直接和原有管网系统、原有出线走廊对接,无需新建电力和蒸汽输出设施。经评估和少量改造后,火电厂现有配套设施可直接用于核电厂,降低项目建造和运营成本。

6 小结

“双碳”背景下,我国能源体系将向着多元化、清洁化的方向发展。结合中国能源体系现状和核能的技术特点与发展现状以及未来发展中实现“双碳”目标的需求进行分析,可以看出核能在发电、供热、海水淡化、制氢等方面有着广阔的发展前景。同时,核能行业在战略定位、安全性与公众接受、经济性、内陆核电与厂址储备等方面仍存在问题,需要国家和行业共同努力加以解决。

[1] 翟桂英,等.碳达峰与碳中和国际经验研究[M].北京:中国环境出版集团,2021,1-18.

[2] 黄志凌.深刻理解碳达峰、碳中和背景下的能源行业趋势[N].中国经济时报,2021-11-05(3).

[3] 王海洋,荣健.碳达峰、碳中和目标下中国核能发展路径分析[J].中国电力,2021,54(06):86-94.

[4] 唐新华.绿色技术发展加快全球迈向碳中和的步伐[J].世界知识,2021(06):18-21.

[5] 田丰,王文琪,包存宽.以降碳为目标的逆向战略环境评价:理念与模式[J].环境保护,2021,49(12):22-27.

[6] 杨燕青,程光.碳中和经济分析[M].北京:中国金融出版社,31-37.

[7] 唐伟.“碳中和”背景下“十四五”能源电力发展趋势分析[J].油气与新能源,2021,33(02):13-17.

[8] 郭天超,孙善星,张文娟.“碳中和”目标下核能积极有序发展策略研究[J].中国能源,2021,43(05):44-50.

[9] 田力.碳中和视角下的核能贡献[J].能源,2021,148(05):30-33.

[10]黄志军.核能与绿色发展探析[J].资源信息与工程,2020,35(02):118-122.

Analysis of Nuclear Energy Utilization under the Background of “Carbon Peaking and Carbon Neutrality”

XING Ji,GAO Li*,HUO Xiaodong,WU Yuxiang,DONG Yemin,LUO Yibo

(China Nuclear Power Engineering Co.,Ltd.,Beijing 100840,China)

Under the goal of carbon peaking and carbon neutrality,China’s energy system will speed up the transformation towards clean and low-carbon. Different from the high carbon emission of traditional fossil fuels,nuclear energy has advantages like low carbon emission,high energy density,resistance of extreme natural conditions and guarantee of safe and stable electricity,etc. It’s an essential part of China’s energy system transformation. By reviewing and summarizing the current situation of China’s energy system,this paper analyzes the developing opportunities of nuclear energy in the area of electricity generation,heating,desalination,hydrogen production,etc. It puts forwards problems need to be paid attention and suggestions on the high quality development of nuclear energy,and provides an idea for developing nuclear energy in a positive and orderly way”.

Carbon peaking;Carbon neutrality;Low carbon;Nuclear energy

TK01

A

0258-0918(2022)01-0010-08

2021-12-15

邢继(1964—),男,河北青县人,硕士,研究员级高级工程师,现主要从事核电研发方面研究

高力,E-mail:gaoli@cnpe.cc

猜你喜欢

化工管理(2022年14期)2022-12-02

少儿科技(2022年3期)2022-02-27

煤气与热力(2021年6期)2021-07-28

小学科学(学生版)(2021年1期)2021-02-01

阿来研究(2020年1期)2020-10-28

中学生数理化(高中版.高考数学)(2020年5期)2020-06-02

上海建材(2020年12期)2020-04-13

表面工程与再制造(2019年6期)2019-08-24

儿童故事画报·发现号趣味百科(2017年1期)2017-06-01

米娜·女性大世界(2016年9期)2016-12-02