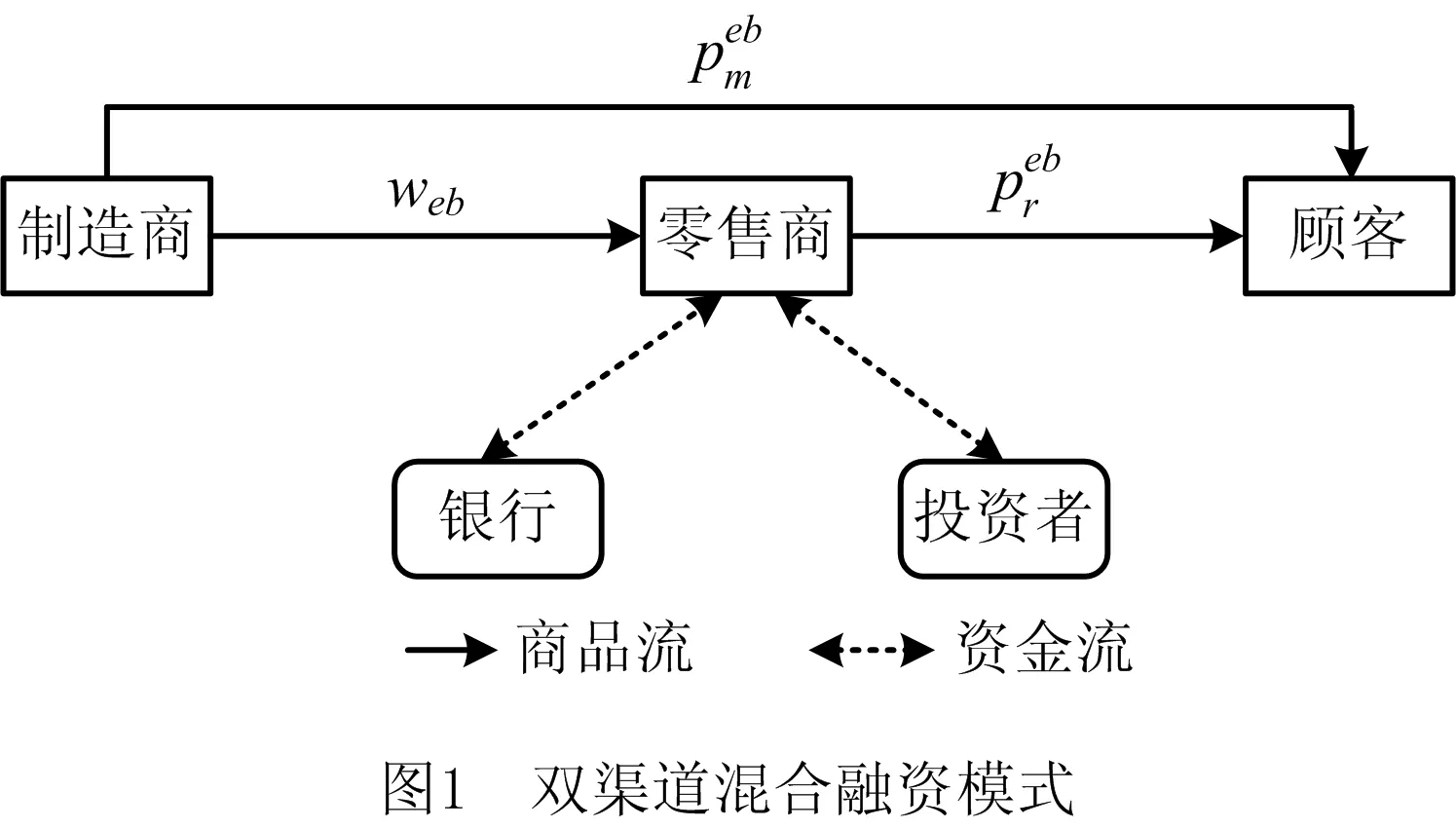

零售商混合融资模式下的双渠道供应链订购决策

2022-04-04 06:12:48杨宏林彭诗雨袁际军

计算机集成制造系统 2022年3期

杨宏林,彭诗雨,袁际军

(1.湖南大学 工商管理学院,湖南 长沙 410082;2.广东财经大学 金融学院,广东 广州 510320)

0 引言

随着互联网和信息技术的飞速发展以及物流交付效率的不断提高,电子商务在全球范围得到了迅猛发展。相比传统单一的线下消费,人们的消费模式发生了巨大改变,线上消费变得越来越普遍。数据显示,仅在2019年“双十一”当天,天猫电商平台的成交额就突破了2 000亿;《纽约时报》调查发现,近年来约42%的全球知名制造商都在采用线上与线下双渠道来销售产品,包括苹果、联想、华为等世界知名企业[1]。通过开通线上直营渠道,这些大型制造商快速占据了更多的市场份额,同时提升了其零售渠道销售商的服务水平,增加了利润[2-4]。在双渠道供应链中,制造商不仅是上游提供零售商货物的合作方,还是零售商面对最终顾客的同级竞争者,双渠道供应链的运营变动更加复杂[5]。另外,《2018年中小企业痛点调查报告系列白皮书》的数据显示,有85.1%的受调查企业经历过财务压力,资金资源痛点占比最高,融资难、融资贵是制约供应链中小企业发展的瓶颈[6]。双渠道供应链上存在众多中小零售商,同样面临着较大的资金压力。因此,有效融合物流和资金流,制定双渠道供应链最优联合决策,成为改善供应链及其企业运营效率的关键。

前期有关双渠道供应链的研究主要集中在双渠道供应链企业行为(如竞争行为、合作行为、风险偏好等)对双渠道供应链最优决策的影响[7]。例如,BOYACI[8]分析了两条渠道间的产品具有替代性时,产品替代率与订购数量对双渠道供应链收益的影响;肖剑等[9]考虑制造商和零售商合作的双渠道供应链,在随机需求下建立了Stackelberg贝叶斯博弈模型,发现制造商调高其需求规模预测值将导致线上渠道需求减少;曲优等[10]考虑供应链成员公平关切和损失规避行为对混合双渠道订购决策的影响。上述研究建立在双渠道供应链企业资本充足的前提下。在当前的商业实践中,供应链企业存在资金压力,尤其是流动资金短缺是双渠道供应链企业经常面临的困境。如何有效解决双渠道供应链企业资金短缺,制定最优的融资订购决策来提高双渠道供应链绩效,成为当前双渠道供应链的前沿研究之一。肖肖等[11]分析了双渠道供应链制造商资金不足的情况,给出在预付款融资和银行借贷两种融资模式下双渠道供应链的最优定价决策,并讨论了在制造商不同初始资金水平下如何选择最优融资模式;张小娟等[12]考虑在零售商资金约束的双渠道供应链的情况下,采用延迟支付和银行借贷两种融资模式下的最优订购决策以及融资均衡;郭金森等[13]研究了双渠道供应链在需求不确定情形下,采用贸易信贷、提前订货折扣以及混合融资模式下供应链企业的最优决策,发现当制造商采用混合融资模式时将获得更高的期望收益。

上述针对资金约束双渠道供应链最优决策的研究,基本集中在债权融资模式上。现实商业运营中,许多资金约束供应链企业,包括双渠道供应链企业,采用股权融资来解决资金问题。例如,华强电子商务接受其上游供应商九阳的投资,加快了九阳产品在电子商务领域的扩张。王宇等[14]发现零售商的市场成长性主导了股权融资策略,应将企业价值评估和供应链价值创造有效结合,在股权融资过程中重视供应链合作的影响;于辉等[15]建立了两种不同契约结构下的供应链运作模型,发现零售商的股权融资行为受供应链契约结构的影响;于辉等[16]考虑企业的成长性,以及企业的估值水平对最终融资均衡的影响,构建了债权与股权融资模型;丁雪峰等[17]在资金约束的闭环供应链中分析了银行贷款和股权融资下的供应链绩效;燕汝贞等[18]研究了随机市场需求下,考虑股权和债权等融资方式的订购策略,建立了允许零售商延期支付的最优订购模型。另外,部分学者考虑了混合融资模式下的供应链决策。例如,YAN等[19]探讨了贸易信贷、供应商股权投以及贸易信贷与股权混合融资下的供应链最优决策和融资选择;YANG等[20]研究了银行信贷和股权融资混合下零售商的资本结构和竞争强度的影响。上述研究有效推进了资金约束双渠道供应链股权融资、股权债权混合融资的研究。

本文将股权债权混合融资模式引入资金约束双渠道供应链研究,通过与单一债权融资模式进行比较,分析资金约束零售商选择混合融资模式改善双渠道供应链绩效的条件,以及双渠道间的竞争强度对最优融资订购决策的影响。

1 资金约束双渠道供应链模型与假设

(1)

(2)

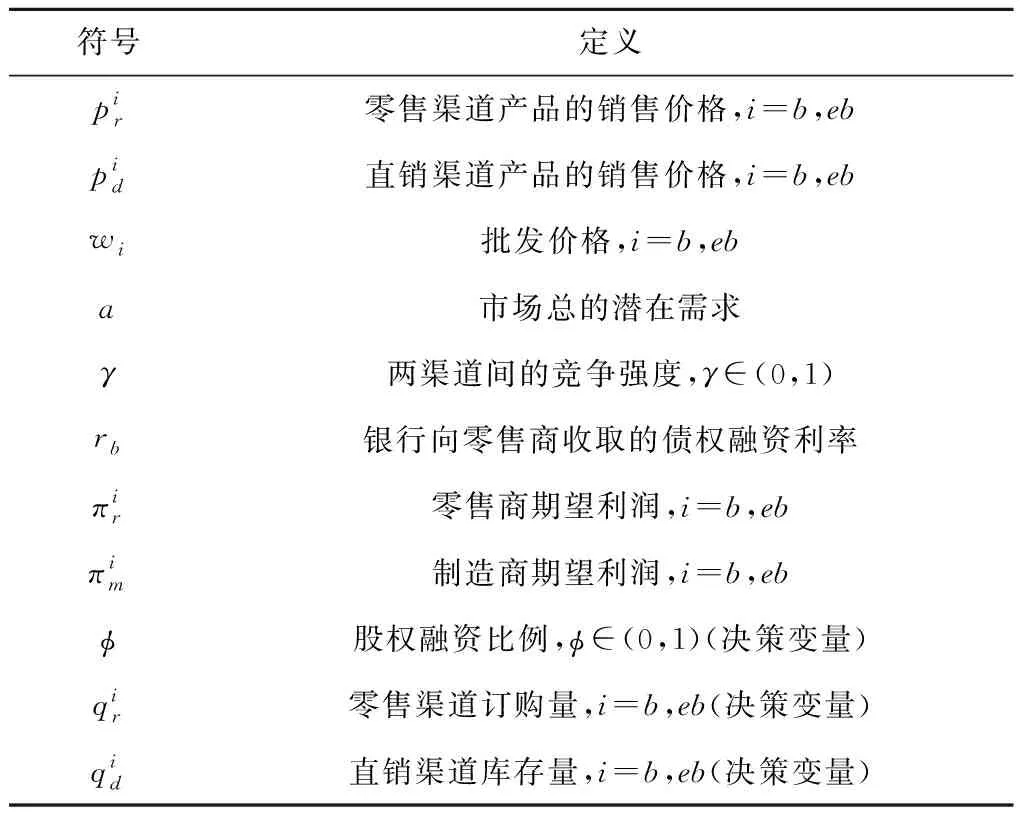

为了更清楚地阐述变量,表1列出了主要的变量和符号。

表1 变量和符号

注:下标r,d分别表示零售渠道和直销渠道;上标b,eb分别表示单一债权融资模式和股权债权混合融资模式。

2 单一债权融资模式下的双渠道供应链决策

(3)

(4)

定理1的证明见附录。

基于Stackelberg博弈,定理1得到了单一债权融资模式下双渠道供应链的最优订购与定价决策。资金约束零售商是否偏好于采用股权债权混合融资模式,取决于和单一债权融资模式相比较,零售商混合融资是否能够获得更多的利润。同样,制造商作为Stacklberg博弈的领导者,只有当其能够在混合融资模式下获得更大利润时,才会接受零售商采用混合融资模式订购,否则制造商会迫使零售商选择单一债权融资模式。因此,以下关于混合融资模式的讨论,以单一债权融资模式下的结果为比较基准。

3 股权债权混合融资模式下的双渠道供应链决策

(5)

制造商利润也来自直销渠道和零售渠道两部分,因此制造商利润

(6)

定理2的证明见附录。

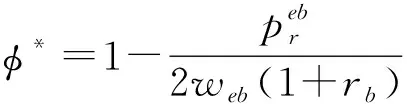

由定理2②可知,当双渠道间的竞争强度增大时,两条渠道的销售都会受到不利的影响。随着零售商股权融资比例的提高,可以省去一部分债权融资成本。因此,当两渠道间的竞争强度增大或制造商批发价格上升时,零售商将通过提高股权融资比例应对。定理2③比较了混合融资和单一债权融资模式下的订购量。在混合融资模式下,股权投资者的加入降低了零售商的融资成本,因此零售商将提高订购量;由于双渠道间存在横向竞争,制造商直销渠道的订购量会比单一债权融资时小。双渠道供应链在混合融资模式下的整体订购量大于单一债权融资模式,说明资金约束零售商采用混合融资模式促进了双渠道供应链的销售,提高了双渠道供应链的整体绩效。

通过与单一债权融资模式比较,讨论资金约束零售商选择混合融资模式的条件。定理3给出了混合融资模式下改善制造商和零售商利润的批发价格区间。

定理3的证明见附录。

4 数值模拟

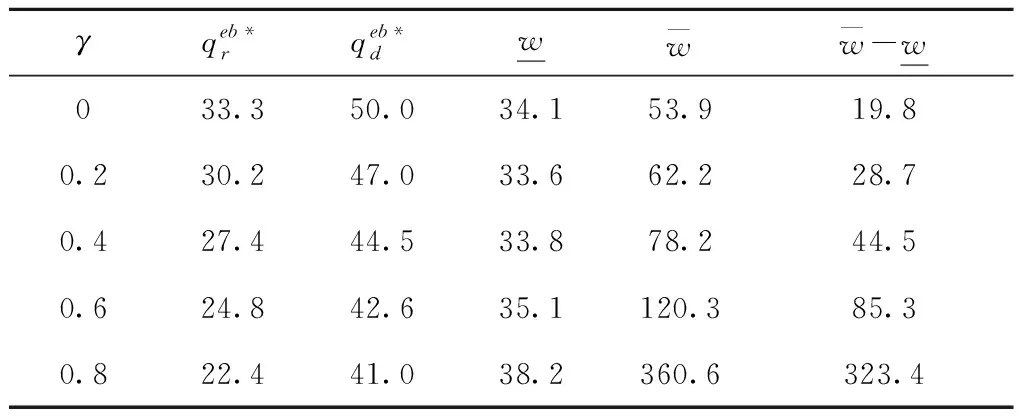

表2 混合融资模式下竞争强度γ的影响

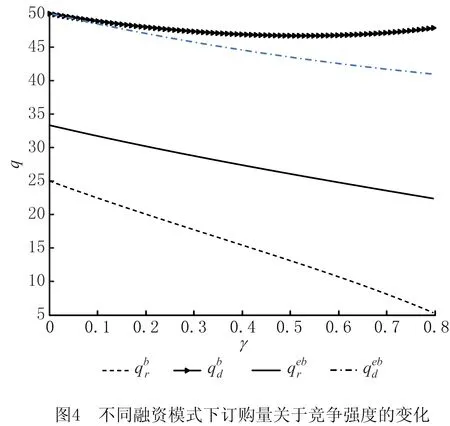

下面比较混合融资模式和单一债权融资模式下的最优决策和最优利润。参数的选取与表2设定一致。图4所示为债权融资和混合融资模式下零售商和制造商订购量关于竞争强度的变化曲线。虚线表示单一债券融资下零售商最优订购决策;实线表示混合融资模式下零售商最优订购决策;点划线表示混合融资模式下制造商直销渠道最优订购决策;三角形线表示单一债权融资下制造商直销渠道最优订购决策。可见,竞争强度增大会使零售商的订购量降低;混合融资模式下的零售商订购量高于单一债权融资模式,制造商直销渠道的订购量在混合融资方式下小于单一债权融资模式;数值模拟结果与定理2的结论一致。

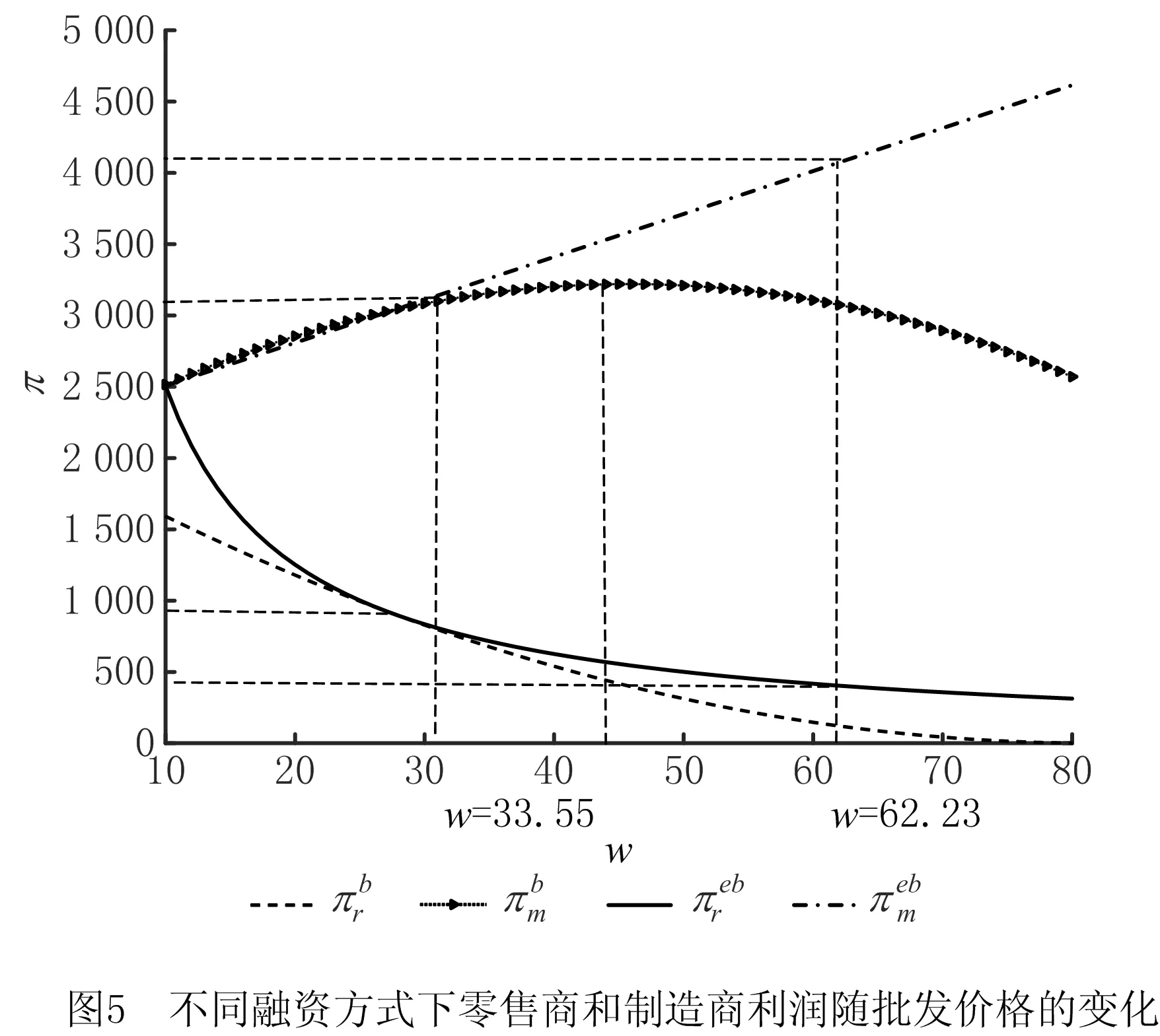

选取两条渠道间竞争强度γ=0.2,其他参数与表2中设定一致。图5所示为在单一债权融资和混合融资模式下零售商和制造商的利润随批发价格变化曲线。实线表示混合融资模式下零售商的利润;虚线表示单一债权融资模式下零售商的的利润;点划线表示混合融资模式下制造商的利润;三角形线表示单一债权融资模式下零售商的利润。可见,在混合融资模式下,零售商利润随批发价格单调递减。零售商愿意选择且制造商愿意接受混合融资模式的批发价格区间为[33.55,62.23],相应的零售商利润区间为[402.44,746.41],制造商利润区间为[3 220.4,4 086.5]。在单一债权融资模式下,达到博弈均衡时的零售商利润为402.44,制造商最大利润为3 220.40,供应链整体利润为3 622.84。显然,供应链成员采用混合融资模式时,双渠道供应链整体利润得到了改善。

5 结束语

本文研究所获得的管理启示为:①相比单一债权融资模式,双渠道供应链资金约束零售商采用股权债权混合融资模式能够降低融资成本,增强渠道间的竞争力,提高订购数量,改善供应链整体利润;②制造商设定合理的批发价格能够促使供应链成员采用混合融资模式,改善供应链整体利润。

本文假设供应链成员均为风险中性,而在商业实践中,供应链成员往往具有不同的风险偏好。接下来将进一步考虑供应链成员不同风险偏好对融资渠道选择的影响。

猜你喜欢

小哥白尼(军事科学)(2021年7期)2021-11-20 06:14:54

考试与评价·高二版(2020年6期)2020-09-10 07:22:44

英语文摘(2019年5期)2019-07-13 05:50:22

西夏学(2018年2期)2018-05-15 11:22:04

中国眼镜科技杂志(2017年13期)2017-08-16 03:13:42

中国化妆品(2017年12期)2017-06-27 07:00:20

山东大学法律评论(2016年0期)2016-08-16 03:23:13

山东大学法律评论(2016年0期)2016-08-16 03:23:09

卫星与网络(2016年12期)2016-02-05 09:23:28

IT时代周刊(2015年9期)2015-11-11 05:51:53