我国大葱产业竞争力分析与对策

2022-04-02 00:15赵邦宏

中国蔬菜 2022年3期

霍 晴 吴 曼 赵邦宏

(河北农业大学经济管理学院,河北保定 071000)

我国是世界上最主要的大葱生产和出口国家。近年来,我国大葱生产总体呈平稳发展态势,具有明显的区域优势,但大葱产业发展存在生产组织化程度低,生产成本上升、收益下降的问题。各地方应加快出台扶持政策,调动葱农生产积极性;加强政府引导,推进大葱优势区域布局;推进大葱绿色生产;促进大葱新品种培育创新。

我国大葱种植始于战国,历史悠久,栽培经验丰富,加之南北气候差异较大,使得大葱能够呈现南北错时供应的特点,在世界上产业竞争力较强。然而,大葱作为小宗农产品之一,价格波动幅度较大,暴涨暴跌现象时有发生,已成为大葱产业发展的主要问题。

大葱的前沿研究主要集中在高产栽培技术和新品种培育方面,大葱产业经济方面的研究较少且主要是针对部分主产区和个案的研究,如章丘(杨洁 等,2020)、安丘(高振东,2020)、济源寺郎腰(蒋艳芬和翟庆慧,2020)等,鲜见全国范围内的大葱产业发展情况的相关文献及数据。因此,明确我国大葱目前的竞争力和发展定位,分析其中存在问题并提出相应对策,对促进大葱产业健康发展具有重要意义。

1 我国大葱产业形势

1.1 我国大葱生产规模呈增长趋势

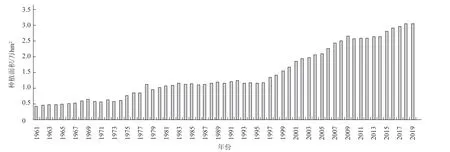

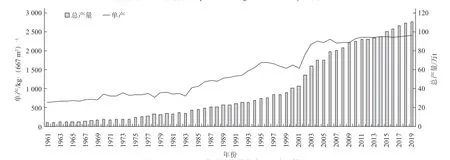

1961—2019 年,我国大葱种植面积由0.43 万hm(6.5 万亩)增加到3.05 万hm(45.8万亩),增加了6.03倍(图1);单产从619.6kg·(667m)增长到2 419.9 kg·(667 m),增长了2.9 倍;总产量从4.0 万t 增长到110.7 万t,增长了26.7 倍(图2)。

图1 1961—2019 年我国大葱种植面积

图2 1961—2019 年我国大葱单产和总产量情况

1.1.1 种植面积 大葱种植面积整体平稳增长,从同比增速来看,1980 年之前,波动幅度较大,峰值最高达到1978 年的31.1%,谷值最低达到1979年的-14.8%;1980 年之后,波动幅度明显缩小,最高峰值为1997 年的13.9%,最低谷值为1993 年的-7.1%(图3)。

图3 1961—2019 年我国大葱种植面积同比增速波动情况

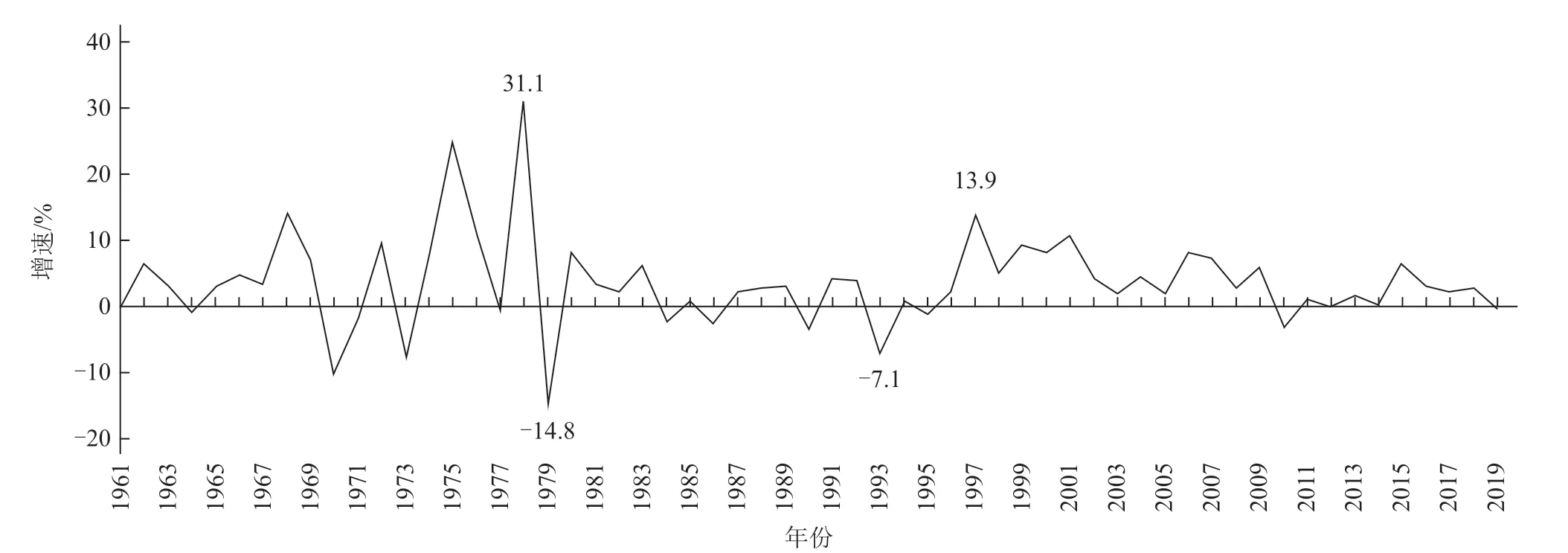

1.1.2 单产 大葱单产除个别年份明显下降外,整体亦呈增长趋势。从同比增速来看,2007 年之前波动幅度较大,分别于1970、1979、1984 年和2002 年达到较为明显的峰值,增速分别为21.3%、15.0%、28.5%和22.1%,较明显的谷值分布于1978 年的-11.4%、1983 年的-8.9%、2001 年的-5.2%和2007 年的-4.8%;2007 年之后,波动幅度明显缩小,增速最高为2010 年的4.9%,2010 年之后,单产基本持平(图4)。

图4 1961—2019 年我国大葱单产同比增速波动情况

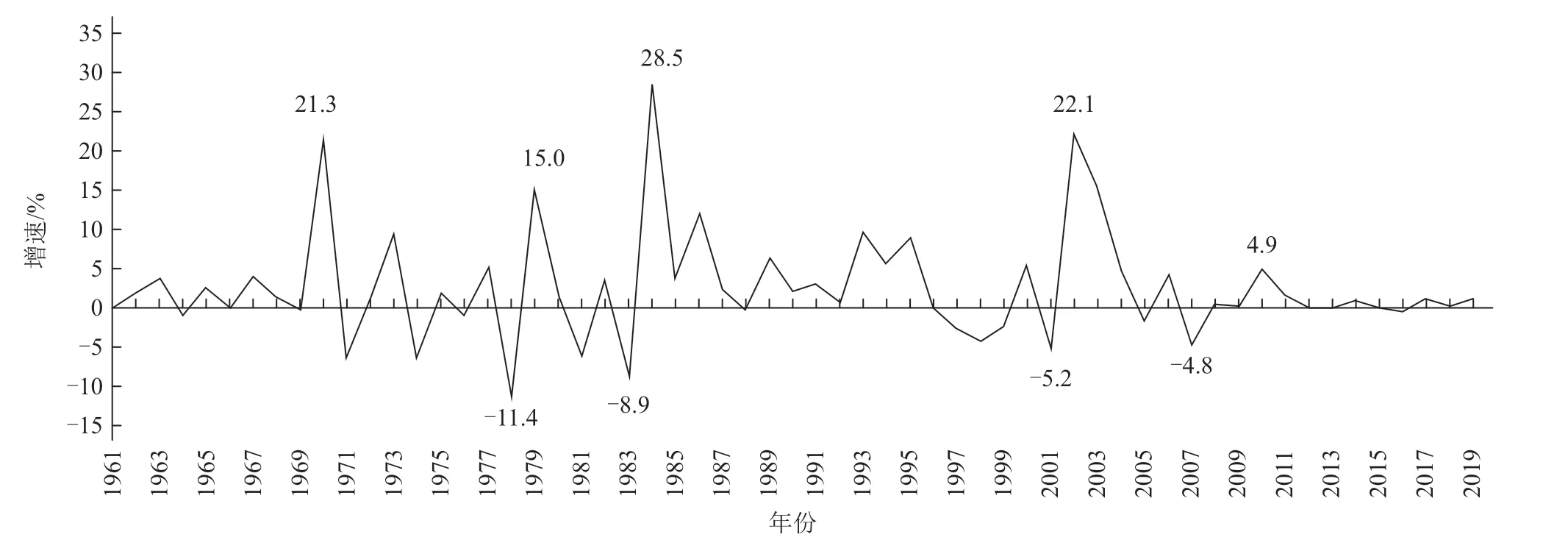

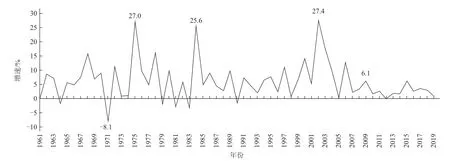

1.1.3 总产量 大葱总产量整体呈显著增长趋势,从同比增速来看,2007 年之前波动幅度较大,分别于1975、1984 年和2002 年达到较为明显的峰值,增速分别为27.0%、25.6%和27.4%,1971 年谷值最低,为-8.1%;2007 年之后,波动幅度明显缩小,增速最高为2009 年的6.1%(图5)。可见,2007年之后,我国大葱单产水平基本稳定,在种植规模缓慢平稳增长的情况下,总产量呈现较为稳定的增长趋势。

图5 1961—2019 年我国大葱总产量同比增速波动情况

2003 年以来,我国大葱种植面积增长了48.3%,单产增长了11.4%,总产量增长了65.2%,单产提高对总产量增加的贡献率达25.9%。

1.2 我国大葱价格波动分析

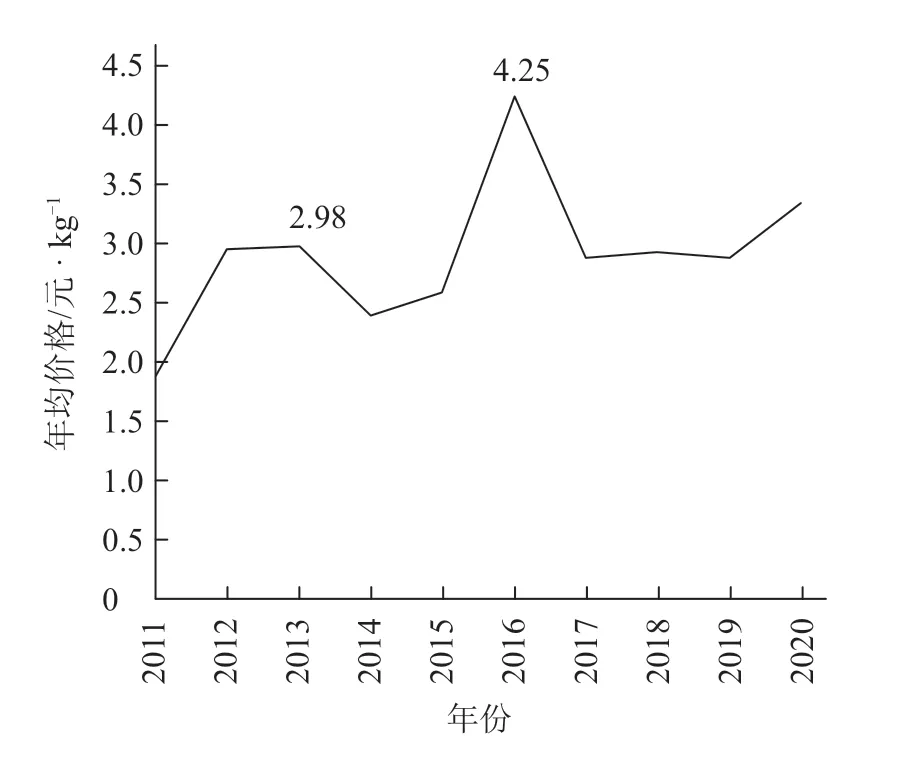

1.2.1 年均价格呈现“M”型波动 2011—2020 年,全国大葱年均价格呈现“M”型波动(图6),第一峰值产生于2013 年的2.98 元·kg,第二峰值产生于2016 年的4.25 元·kg,异于常值。2017 年大葱年均价格回落至常值,之后两年均趋于稳定,2019 年价格为2.88 元·kg,2020 年飙升至3.33 元·kg,主要是因为前两年大葱的种植效益较差,影响了农民的种植积极性,2020 年大葱面积缩减,产量小需求大,并且当年山东、河南等北方地区大葱主产省份雨水较大,出现了水涝现象,影响了大葱产量(张晶 等,2021)。由于大葱生长、采收的季节性明显,受温度、天气等自然因素的影响,季节性价格波动属于正常现象。另外,大葱的生长、采收和运输容易受到突发自然灾害的影响,也会使大葱价格出现异常波动。由于大葱价格具有季节性波动和异常波动的特点,所以历年大葱价格的整体走势不尽相同(连恒博 等,2019)。

图6 2011—2020 年我国大葱年均价格变化情况

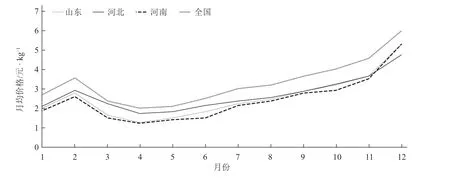

1.2.2 2020 年全国大葱及主产省份月均价格走势基本一致 2020 年我国大葱月均价格呈不断上升的“√”型波动,峰值出现于12 月,谷值出现于4 月(图7)。2020 年大葱主产区山东、河北和河南的月均价格走势基本一致。总体上,河北大葱月均价格最高,其次为山东,最后为河南(图7)。各省2—8 月价差较大,之后价差迅速缩小。1—8月河北大葱价格偏高,主要是河北自产的大葱上市量并不大,需要从江苏、浙江、福建、山东采购;9—12 月山东大葱价格偏高,主要原因为该时期山东是全国大葱主产区,各地客商均到山东收购,从而拉高了山东大葱的价格。此外,每年12 月至翌年3 月是江苏、浙江、福建大葱集中上市的季节,此区域的大葱被运往全国各地。

图7 2020 年全国及主产省份大葱月均价格变动情况

2 我国大葱产业结构

2.1 品种多样

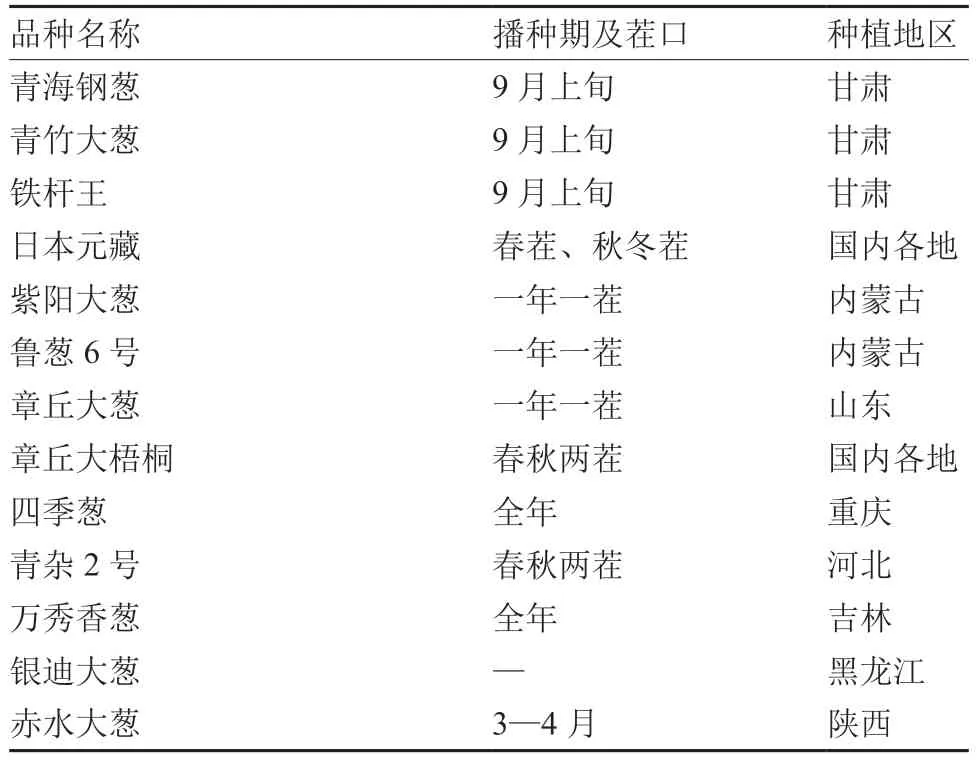

我国大葱品种多样,分布于全国各地,以北方地区为主,各品种播种期及种植茬口不同(表1),已实现周年生产、全年供应。山东省大葱产量最高,主栽品种有日本铁杆大葱、章丘大梧桐、气煞风、寿光八叶齐、莱芜鸡腿葱、掖辐1 号、平度老脖子葱、青岛分葱等,露地种植每667 m产量可达3 000~5 000 kg;河南省是中国大葱生产第二大省份,主栽品种有中华巨葱、郑研寒葱、郑研大葱1号等,露地种植每667 m产量可达4 000~10 000 kg;河北省位居全国第三,主栽品种有隆尧鸡腿葱、海阳大葱、河北巨葱、仙鹤腿大葱、深泽对叶葱等,露地种植每667 m产量可达3 000~7 000 kg;辽宁省位居第四,主栽品种有凌源鳞棒葱、营口三叶齐、辽葱1 号、盖平大葱、浑江小火葱等,露地种植每667 m产量可达3 000~4 000 kg。江苏、甘肃、陕西、广西、云南、重庆、湖北等省(市)也均有大葱生产,可供应各地市场。福建省大葱从12 月开始收获,可持续到翌年5 月,浙江省大葱在1 月收获,山东省大葱在3—6 月收获,河北省大葱9 月开始收获。

表1 2020 年我国大葱主要品种种植情况

2.2 种植区域较广

我国大葱种植区域较广,有三大主产区,主要位于淮河秦岭以北,涵盖华北平原、东北平原、西北黄土高原等区域(胡再 等,2012)。第一大主产区位于华北平原,淮河、秦岭以北,长城以南,黄淮海中下游地区,黄河流域,主要包括山东、河北、河南三省和北京、天津两市;第二大主产区位于东北平原,长城以北,主要包括辽宁、吉林、黑龙江三省和内蒙古东部地区;第三大主产区主要位于西北黄土高原、内蒙古高原和新疆盆地等,包括山西、陕西、甘肃、宁夏、内蒙古、青海、新疆等地。而在淮河、秦岭以南的华南平原、云贵高原和青藏高原,以生产和食用小青葱为主,大葱栽培规模较小。另外,由于产业结构调整、人口流动加剧、高速路网完善、旅游产业发展、“一带一路”倡议等原因,海南、福建、湖北、西藏等地区也逐渐开始种植大葱。

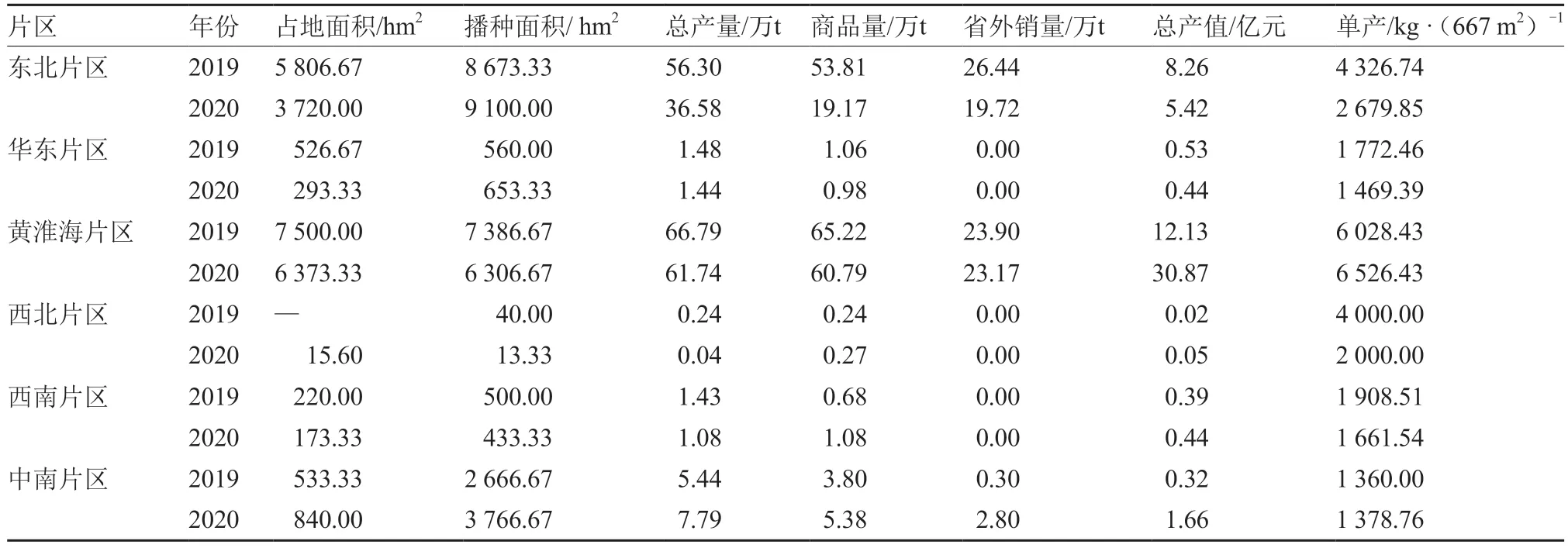

特色蔬菜示范县的调查结果显示(表2),黄淮海片区是我国大葱的主产地,其次是东北片区(包括河北地区);2020 年,除中南片区之外,其他片区的大葱占地面积和总产量均比2019 年有所下降,播种面积除黄淮海、西北、西南片区外均有所上升,但黄淮海片区的总产值增幅明显。从主产省份来看,山东、河南、河北、辽宁和江苏的大葱产量排名前五位,其中前三位的大葱总产量占全国总产量的一半以上。

表2 2019—2020 年我国各片区大葱生产情况

3 大葱成本效益

大葱成本收益数据源自于2020 年国家特色蔬菜产业经济岗对试验基地的调研问卷,其中,2019年和2020 年有效样本分别为52 个和68 个。

3.1 我国大葱生产规模总体呈增长趋势

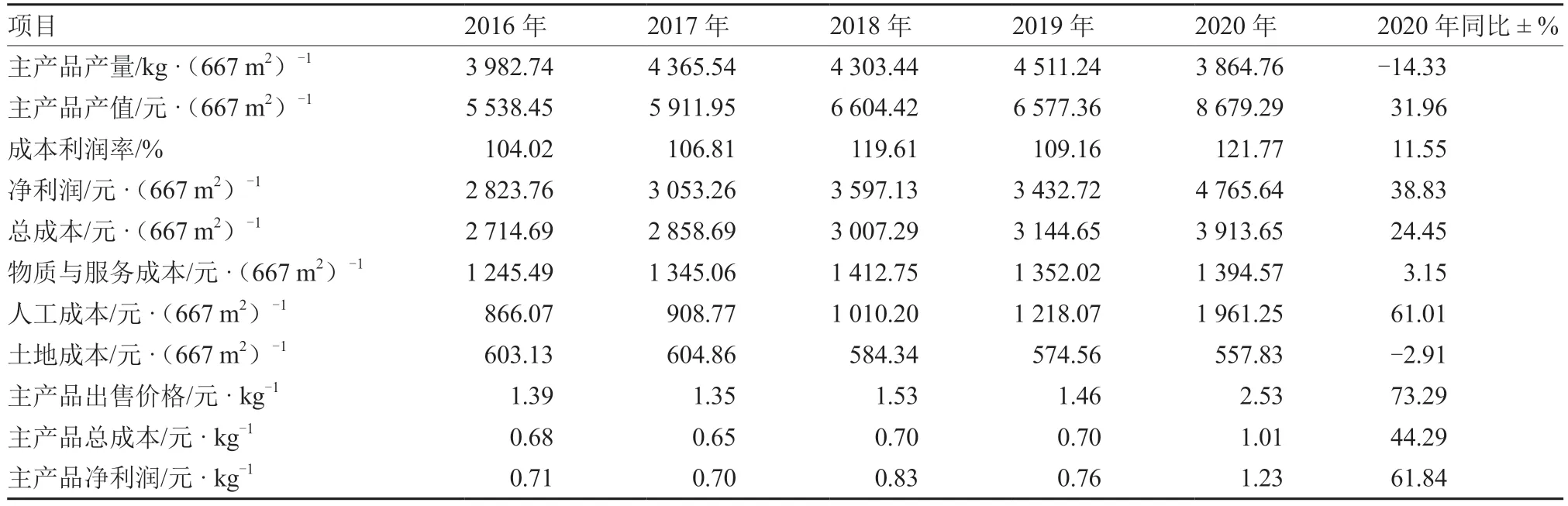

由表3 可知,从单产水平来看,2016—2019年全国大葱单产总体呈增长趋势,而2020 年单产为3 864.76 kg·(667 m),比2019 年同比减少14.33%,主要是受2020 年新冠肺炎疫情和水涝的影响。

表3 2016—2020 年我国大葱成本收益情况

从成本投入来看,2016—2019 年全国大葱每667 m总成本呈不断增加趋势,2020 年为3 913.65元,同比增长24.45%;其中,物质与服务成本和人工成本均呈增长趋势,2020 年分别为1 394.57 元和1 961.25 元,同比增长3.15%和61.01%;土地成本呈逐年下降趋势。由于单产减少,2020 年大葱总成本投入为1.01 元·kg,同比增加44.29%。

从收益情况来看,2019 年全国大葱单产较高,市场供过于求,价格明显下跌,致使2020 年大葱种植面积减少,产量下滑,价格飙升,每667 m产值同比上升31.96%。另外,虽然投入成本增加,但由于2020 年大葱价格较高,收益大幅度增加,2020 年种植大葱净利润为4 765.64 元·(667 m),同比上升38.83%;成本利润率为121.77%,比2019年提高12.61百分点;净利润为1.23元·kg,同比上升61.84%。

可见,2020 年大葱生产呈现以下特征:一是大葱单产小幅度下降,种植面积减少;二是大葱生产成本增加,主要是人工成本的增加;三是大葱价格大幅提高,净利润率增加。表明大葱的生产效益受到气候与市场因素的影响,劳动力价格优势已逐年弱化。

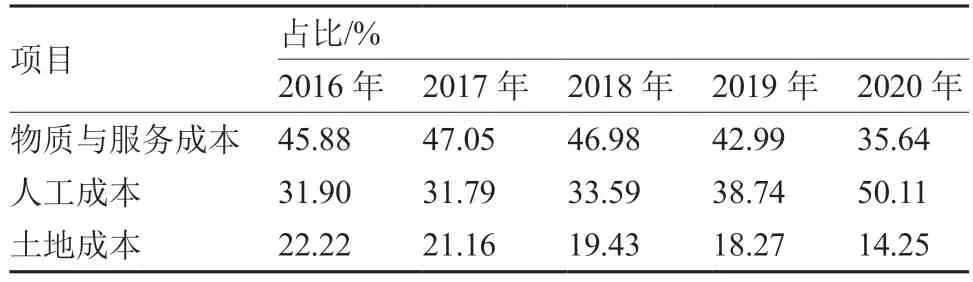

从全国大葱生产成本构成情况看(表4),2016—2020 年,物质与服务成本以及人工成本占75%以上,其中物质与服务成本为主要支出,但占比逐渐下降,由2016 年的45.88%下降为2020 年的35.64%;人工成本占比则呈上升趋势,由2016年的31.90%上升为2020 年的50.11%。可见,大葱生产的劳动力投入成本逐年提高,其优势不断弱化,因此,大葱生产应逐步提高机械化程度,替代高价劳动力投入,不断提升生产效率和效益。

表4 2016—2020 年我国大葱生产成本构成情况

3.2 不同经营主体大葱生产成本收益存在较大差异

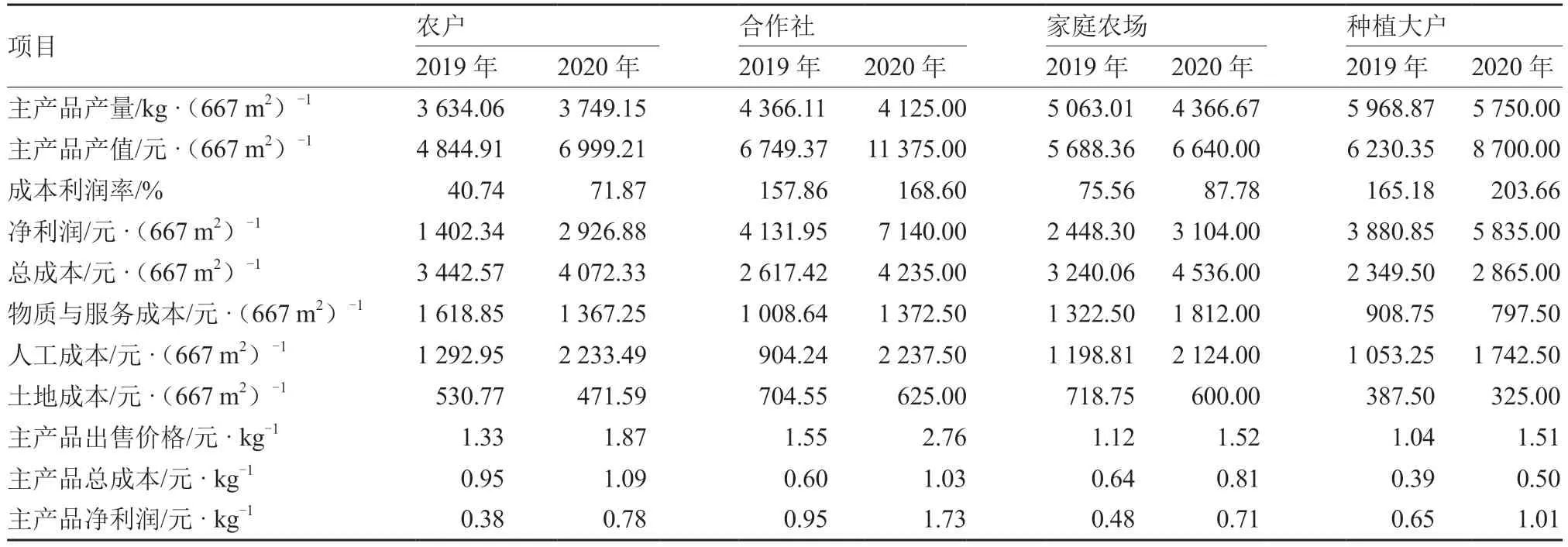

本次调研2019 年样本涉及农户26 个、合作社11 个、家庭农场7 个以及种植大户8 个;2020 年样本涉及农户54 个、合作社4 个、龙头企业1 个、家庭农场5 个以及种植大户4 个。考虑样本的合理性和代表性,将样本过少的数据剔除,只保留农户、合作社、家庭农场和种植大户四类经营主体。不同经营主体种植大葱的成本收益情况存在较大差异,具体情况如表5 所示。

表5 2019—2020 年我国不同经营主体大葱单位成本收益情况

从单产水平来看,2020 年合作社、家庭农场、种植大户大葱单产均比上年有所降低,但农户单产水平略有上升。各经营主体相比较而言,种植大户单产水平最高,为5 750.00 kg·(667 m),且种植大户>家庭农场>合作社>农户。可见,培育农业经营主体,有利于提高农业生产规模化经营水平。

从成本投入来看,2020 年各经营主体大葱种植总成本均较上年有所上升,其中合作社和家庭农场物质与服务成本以及人工成本均明显上升;虽然农户和种植大户的人工成本也大幅上升,但物质与服务成本却明显下降。另外,2020 年各经营主体的每千克大葱总成本均较上年明显上升。相比而言,种植大户的单位成本最低,每667 m为2 865.00元,其次为家庭农场、合作社、农户。其中,种植大户的物质与服务成本在总成本中占比较低,人工成本占比较高,表明规模化经营可以有效降低物质和服务投入成本,人工成本的降低更多还要依赖机械化普及率的提高。

从收益来看,2020 年各经营主体种植大葱的净利润较上年均有所增加;成本利润率也均呈上升趋势。各经营主体相比较而言,2020 年种植大户成本利润率最高,为203.66%,其次是合作社(168.60%)、家庭农场(87.78%)、农户(71.87%)。可见,种植大户和合作社是提高大葱生产效益的有效经营模式。

3.3 不同主产省份大葱生产成本收益比较分析

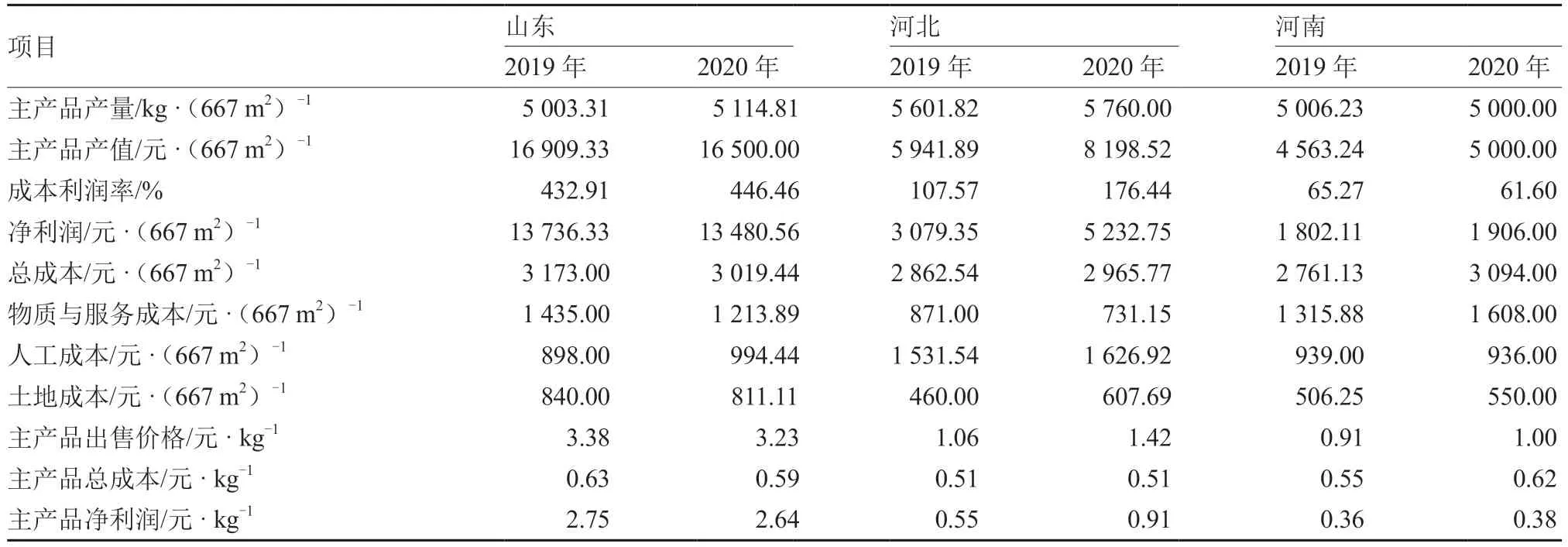

大葱主产省份山东、河北和河南的单位成本收益情况如表6 所示。从单产水平来看,2020 年各省的大葱单产较上年变化不大。

表6 2019—2020 年我国大葱主产省份单位成本收益情况

从成本投入来看,2020 年山东大葱单位总成本较上年略有下降,降幅4.84%,河北和河南则均小幅度上升。其中河北大葱每667 m总成本最低,为2 965.77 元,且河南>山东>河北。

从收益来看,2020 年河北大葱每667 m产值较上年明显上升,河南小幅上升,而山东小幅下降。山东种植大葱的成本利润率最高,2020 年达到446.46%,河北次之,成本利润率为176.44%,河南最低,为61.60%。山东大葱成本利润率较高的主要原因是山东省在品种选育、产品质量和管理模式上存在更大优势,大葱品质优、标准高,更能满足市场需求。

4 结论与对策建议

4.1 主要结论

从生产规模、价格波动情况、产业结构和成本效益方面对我国大葱产业发展现状进行系统分析,其发展趋势如下。

①我国大葱生产总体上呈平稳发展态势,具有明显的区域优势。

作为世界上大葱第一大主产国,目前我国的大葱生产供给已经达到了供求基本平衡、产业化水平不断提升阶段。从我国大葱生产省域分布情况来看,山东、河南和河北大葱产量占我国大葱总产量的一半以上;从我国大葱种植主产区发展情况来看,华北产区的规模优势逐渐突显,以山东、河南、河北为代表已发展成为全国最大的大葱主产区,东北产区的产业发展迅速,以辽宁为代表已经发展成为全国第二大大葱主产区;从综合区域比较优势省域分布情况来看,我国具有综合比较优势的4 个大葱生产省份是山东、河南、河北和辽宁。

② 我国大葱生产组织化程度低,生产成本上升,收益下降。

我国大葱生产比较分散,组织化程度较低,抗御自然灾害和市场风险的能力差。影响农民种植大葱意愿的因素较多,但作用大小不同,户耕地面积、灌溉条件、技术培训、加入农业合作社等因素均对农户种植大葱产生积极影响;而化肥农药等生产资料成本、劳动力成本、土地流转成本等因素会对农户种植大葱产生消极影响。近年来,随着人工、化肥、农药、土地等价格迅速上升,大葱生产成本不断攀升,大葱种植效益不断下降,农民生产积极性不高。并且由于缺乏政府扶持政策,加之本身产量低,大葱综合经济效益不占优势,与其他作物之间经济效益差距不断扩大,受生产效益驱使,农民更愿意种植效益较好的作物。

4.2 对策建议

4.2.1 加快出台扶持政策,调动葱农生产积极性 大葱种植过程中,劳动力、化肥、农药等生产要素的投入相对较大,而收益相对其他蔬菜作物较低,对于独立的葱农来讲压力相对较大,因此政府应向葱农提供贷款担保和税收优惠政策,并且引导农村信用社、村镇银行等发展适合大葱生产需要的贷款服务,降低葱农申请贷款的准入门槛,针对种葱大户和大葱专业合作组织进行政策倾斜,从而为葱农种植大葱提供充足的资金保障。农业保险是分散葱农风险的良好机制,例如山东章丘等大葱主产区推行大葱农业保险,包括生产保险和价格保险,既能分担葱农种植风险,又能对大葱生产具有促进作用。因此建议在各省大葱主产区推行大葱政策性保险,从而降低葱农种植风险,充分调动葱农种植大葱的生产积极性。

4.2.2 加强政府引导,推进大葱优势区域布局 近年来,随着生产资料和人工成本大幅上涨,我国大葱的比较竞争优势正在迅速下降。因此,必须尽快制定大葱优势区域布局规划,科学确定不同区域发展重点,优化大葱产业空间布局,推进集聚生产、规模经营,解决大葱产业规模化程度低的问题,形成优势突出、特色鲜明的大葱产业带、产业集聚区域或者区域支柱产业。立足我国不同区域气候特点和资源禀赋,根据大葱生产特性和发展状况,总体上可将我国大葱产业的空间布局分为三种类型:优势出口区域、特色产业区域、互补发展区域。优势出口区域,应主要布局于气候条件适宜,具有较好的农业资源禀赋、悠久的种植历史和丰富的生产经验,以及大葱具有明显出口竞争优势的区域,例如山东安丘、福建漳浦等地区,这些区域应注重提高大葱品质从而促进大葱出口贸易。特色产业区域,应主要布局于气候条件较差,农业资源较弱和大葱生产历史悠久的区域,主要有山东章丘、河北隆尧等地区,这些区域应注重发展一村一品,形成本地特色产业和支柱产业,从而促进农民增收。互补发展区域,应主要布局于统筹生产、销售、加工、物流等功能板块,以及各自发挥比较优势的区域,如兰州榆中县、河南济源等地,这些区域在技术、资金、信息等方面存在供求关系,应注重区域间生产要素流动和产业转移,充分发挥本地优势,形成分工合理、重点突出、比较优势得以发挥的区域产业结构,推动大葱产业融合互补发展。

4.2.3 推进大葱绿色生产,促进大葱新品种培育创新 在大葱生产过程中,应不断强化对土壤、肥料、农药、灌溉等环节绿色种植技术的研究与推广力度,逐步建立起优质高效的大葱绿色生产规范管理技术体系。在大葱的产品质量控制方面,应逐步完善大葱的收获、加工、包装、贮藏、流通等采后处理环节,防止中间出现二次污染。政府应支持科研院所和高等院校积极从事大葱品种研究,支持企业与科研院所、高等院校合作开发大葱新品种的选育工作,扶持科研院所开展大葱新品种基础研究与试验,引导企业提升大葱新品种培育创新能力,在各大主产区建设大葱生产育苗基地,开展大葱新品种测试和区域试验,培育优良大葱新品种并推广应用,显著改善大葱品质,提高大葱的抗病性、抗倒伏性、抗逆性、抗旱抗涝性等。

猜你喜欢

今日农业(2022年13期)2022-11-10

金桥(2022年4期)2022-05-05

金桥(2022年4期)2022-05-05

金桥(2022年3期)2022-03-29

发明与创新·小学生(2021年3期)2021-03-25

孩子(2019年9期)2019-11-07

湖北农业科学(2017年1期)2017-03-09

北京教育·普教版(2017年1期)2017-02-05

农业研究与应用(2016年1期)2016-12-26