数字金融发展对家庭创业决策的影响及机制探讨

2022-04-01 13:00王海燕岳华李韫琪

财经理论与实践 2022年2期

王海燕 岳华 李韫琪

摘 要:基于2012-2016年北京大学数字普惠金融指数与中国家庭追踪调查(CFPS)匹配数据,考察数字金融发展与家庭创业决策二者之间的内在关系。研究发现:数字金融发展显著提升了家庭的创业意愿,而这种提升作用主要通过缓解家庭所面临的信贷约束、信息约束和金融知识约束来实现。同时,相对于东部地区高收入家庭和农村中的高教育水平家庭,数字金融发展对家庭创业的促进效果在中西部地区低收入家庭和城市中的低教育水平家庭更为明显,在一定程度上体现出了数字金融普惠性和包容性的特征。

关键词: 数字金融发展;家庭创业决策;机制探讨;异质性分析

中图分类号:F063.4 文献标识码: A 文章编号:1003-7217(2022)02-0024-09

一、引 言

新冠肺炎疫情对我国国民经济运行造成严重冲击,稳就业已成为政府当前最重视的任务之一。2020年政府工作报告指出,要引导各方面集中精力抓好“六稳”与“六保”,而就业成为“六稳”与“六保”唯一的交集[1]。“十四五”规划则进一步指出:“实施就业优先战略,全面提升劳动者就业创业能力。”除狭义的正规就业外,家庭经营等形式的灵活创业对“稳”“保”居民就业、全面提升就业创业能力具有重要的实践意义。大量发展中国家的经验表明,创业对解决就业问题至关重要[2],创业形成的小微企业及个体经营户为发展中经济体提供了绝大部分的就业岗位[3,4]。正因如此,李克强总理提出了“大众创业、万众创新”的“双创”口号,旨在激发全社会的创新创业。而后中国政府又出台了《国务院关于大力推进大众创业万众创新若干政策措施的意见》(国发〔2015〕32号)、《国务院关于推动创新创业高质量发展打造“双创”升级版的意见》(国发〔2018〕32号)等一系列鼓励创新创业的政策文件。在为经济发展注入活力的同时,也为推动新旧动能转换和经济结构优化升级提供有力支撑,成为供给侧结构性改革的重要组成部分。因此,如何激发“双创”活力成为政府和社会各界广泛讨论的议题。

虽然“政策”东风已至,但创业是有条件的。由于创业通常存在一个最低的资金门槛,因而信贷约束一直被认为是制约家庭创业的重要因素[5,6]。信贷约束一直难以消除的主要原因在于传统金融机构对弱势群體的排斥,服务可达性不足,无法向借款人提供充足的金融产品和服务。一些地方的非正规金融组织虽然可在一定程度上缓解信贷约束,但仍不能完全满足家庭创业时的资金需求,缓释作用十分有限。此外,内生于各地方的城市银行、城市商业银行、村镇银行以及小额信贷公司等本着服务中小微弱群体而设立,但为了自身可持续发展的需要,长期实践中“惜贷”“惧贷”现象依然严重,抑制了地区创业热情。除信贷约束外,创业的软信息约束和创业者本身的金融知识不足使得创业者无法准确评估创业项目的可行性与前景,也是影响家庭创业不可或缺的因素。

2019年8月,《金融科技(FinTech)发展规划(2019-2021年)》应时而出,该规划指出要最大限度发挥金融科技在普惠金融领域的赋能作用。以大数据、云计算、人工智能等为代表的新技术为解决上述问题提供了新思路。本质而言,数字金融依托大数据、云计算、人工智能等技术,克服了传统金融中一直存在的信息不对称问题,从而改善因信息不对称所带来的高风险溢价与高运营成本“双高”状况[7],极大提高了受排斥群体的金融资源可利用性。通过数字技术与金融的结合,数字金融可以减少信息不对称、缓解信贷约束、降低交易成本和优化金融资源配置[8]。在此背景下,数字金融发展是否会对家庭创业决策产生影响?以及产生怎样的影响?在不同的群体中该影响是否存在异质性效果?其中的影响机制又是什么?对于这些问题的回答,有助于科学总结我国数字金融促进家庭创业的理论与实践经验,极具理论价值和现实意义。

针对上述问题,结合中国数字普惠金融指数与中国家庭追踪调查(CFPS)两个数据库,系统考察了数字金融发展对家庭创业决策的影响,并通过工具变量法和不同的识别策略对该结果进行内生性处理和稳健性检验;进一步地检验了数字金融发展影响家庭创业决策的异质性效果和作用机制。

二、理论分析与研究假说

数字金融最大的优点是普惠性,作为数字技术和金融的结合体,具有覆盖广泛、触达便捷、政策靶向性强、边际成本几乎为零等独特优势[9],对于提高家庭创业意愿产生了有目共睹的积极作用。因此,越来越多的文献开始探讨数字金融发展对家庭创业的影响。谢绚丽等(2018)将省级数字普惠金融指数与地区新增企业注册信息相匹配,探讨了数字金融发展是否能够显著提升地区企业的创业意愿,结果发现,数字金融发展对企业创业具有显著的促进作用,并提高该地区的企业创业活跃度。进一步发现,数字金融的三个分指数覆盖广度、使用深度和数字支持服务程度也都能够正向影响地区企业创业,对企业创业有明显的促进作用[6]。何婧和李庆海(2019)基于微观调查数据从微观视角分析了数字金融发展如何影响农户的创业行为和创业绩效,得出了数字金融发展激发了农户创业的积极性还同时提高了农户创业绩效的结论[10]。张林和温涛(2020)、冯大威等(2020)也都研究了数字普惠金融发展对居民创业的影响,结果都表明数字普惠金融的发展能够显著提升居民创业的概率[11,12]。据此,提出如下待检验基础性研究假说:

假说1 数字金融发展能够显著促进家庭创业,两者呈正相关关系。

随着数字技术与金融的深度融合,数字金融发展降低了创业家庭的融资门槛。以往传统金融机构因无法解决自身与中小微弱群体的信息不对称问题而将中小微弱群体排斥在正规金融服务之外,导致该类群体在进行创业时常常面临棘手的资金短缺问题[13]。数字金融通过信息技术,降低了信息不对称程度,能使中小微弱群体同样享受金融服务,破解了长期存在的金融服务不足和金融排斥问题。它通过大数据与技术手段对借款人的信用水平评级,并据此放贷[14]。同时,由于家庭借贷具有短、小、频、急等特点,传统金融机构发放信贷的成本高、收益低[10],不愿意为中小微弱群体提供金融服务,而数字金融能以低成本提供金融服务。与传统金融“二八定律”不同的是,数字金融的尾部效应和规模效应更为凸显,利用已经积累的数据可以将受正规金融排斥的那部分群体纳入自己的服务范畴,而且扩展服务的边际成本几乎为零[15],恰好解决了传统金融的规模不经济问题[8]。此外,数字金融还扩充了创业家庭的资金来源,依托数字技术能够有效突破地域限制,实现借贷双方的供需匹配及资金交换[10]。基于此,提出如下研究假说:gzslib202204011311假说2 数字金融可以通过缓解家庭所面临的信贷约束对创业活动产生正向影响。

互联网作为信息技术的主要载体,改变了信息传播的方式,提高了信息传播效率并扩宽了信息传播范围。对于家庭创业而言,信息起到了十分重要的作用,如商机捕获、企业日常经营管理、业务开展、销售渠道扩展等[16]。事实上,获取有效的创业项目信息可以使家庭熟知项目市场动态和国家政策变化,从而有助于激发家庭的创业意愿并促使家庭做出合理的创业决策。数字金融的使用可以通过大数据技术抓取和筛选更为准确的海量信息,且获取信息的成本极低甚至为零。另外,对于那些有创业动机或创业意愿的家庭而言,他们还可以借助数字金融平台跟其他创业者进行创业项目交流,从而能够更好地研判和评估创业项目的可行性。由此,提出如下研究假说:

假说3 数字金融可以通过缓解家庭所面临的信息约束对创业活动产生正向影响。

数字经济的发展,已经渗透到人们生活的方方面面,提高了居民对融资、投资和支付三项功能的认知水平。比如,在日常的交易情境中,人们使用支付宝和微信支付付款,使用蚂蚁花呗和借呗进行小额借贷,使用P2P和众筹进行理财投资借贷等。假如没有这些新事物的出现,人们可能还停留在原有的现金支付和银行存款阶段,所以数字金融的发展提升了包括融资、投资和支付三项功能在内的居民金融知识水平,从而缓解其面临的金融知识约束。金融知识在一定程度上体现了创业资金的管理能力、创业项目的认知能力、风险控制能力、行业和市场洞察力等多方面能力,这些能力可以帮助创业者制定合理、有效的创业决策,规划创业路线,也能够保证创业资源的合理配置以及企业日常的良好运转。可以说,金融知识水平的高低极大地影响着家庭创业意愿,并对家庭创业活动产生积极影响[17,18]。据此,提出如下研究假说:

假说4 数字金融可以通过提高家庭的金融知识水平对创业活动产生正向影响。

三、研究设计

(一)数据来源

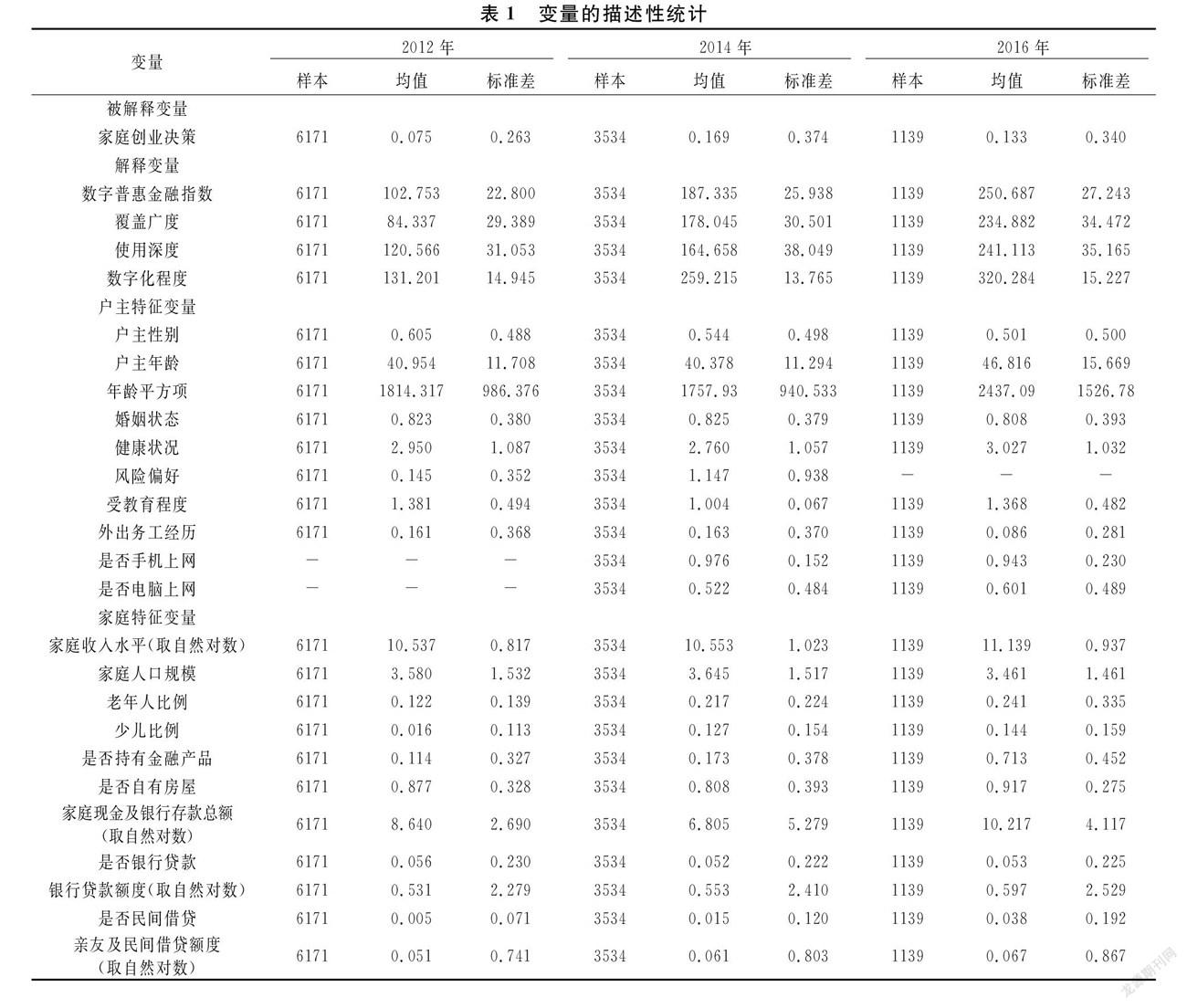

本文所用数据来自两个方面:一是由北京大学数字金融研究中心所报告的“中国数字普惠金融指数”;二是由北京大学中国社会科学调查中心所建立的中国家庭追踪调查(CFPS)数据库。CFPS数据库涵盖了我国25个省(自治区、直辖市),每期目标样本规模大约有16000户,详细包含了家庭中所有成员信息,是一个比较有代表性的全国家庭调查数据。由于创业通常以家庭为单位进行决策,所以本文在家庭层面对这一问题进行研究。同时,为研究需要,把家庭创业者作为户主来看待。经过剔除关键变量存在缺失值的样本后,共得到有效样本量10844个。此外,使用的CFPS数据年份为2012年、2014年和2016年三年,为了使数字普惠金融指数与之匹配,选取的数字普惠金融指数样本年份为2012年、2014年和2016年,最终得到一套包含2012年、2014年和2016年三年的非平衡面板数据。

(二)变量选取与统计性描述

1.被解释变量:家庭创业决策。遵循已有研究的惯常做法[18,19],采用CFPS家庭问卷中的“家庭是否有人从事个体私营?”这一问题来衡量家庭的创业行为,若家庭有人从事个体私营则该变量取值为1,否则为0。

2.核心解释变量:数字普惠金融指数。借鉴成学真和龚沁宜(2020)的研究[20],采用“中国数字普惠金融指数”作为数字金融发展的代理变量。为了检验估计结果的可靠性,进一步使用总指数下的覆盖广度、使用深度、数字化程度进行稳健性测试。对于覆盖广度,表征数字金融覆盖人群的评价指标。对于使用深度,衡量地区实际使用互联网金融服务的频率等。对于数字化程度,侧重于考察地区数字金融的便利性和效率[6]。

3.控制变量。参照何婧和李庆海(2019)的研究[10],选取的控制变量包括户主特征变量、家庭特征变量及其他控制变量。首先是户主特征变量,包括户主年龄、年龄平方项、性别(0,1变量,1=男性)、婚姻状态(0,1变量,1=已婚)、受教育程度、健康状况、外出务工经历(0,1变量,1=有外出务工经历)、风险偏好、是否电脑上网(0,1变量,1=电脑上网)、是否手机上网(0,1变量,1=手机上网)。其次是家庭特征变量,包括家庭收入水平、家庭人口规模、老年人比例(60岁以上)、少儿比例(16岁以下)、是否持有金融产品(0,1变量,1=持有金融产品)、是否自有房屋(0,1变量,1=自有房屋)、家庭现金及银行存款總额、是否银行贷款(0,1变量,1=银行贷款)、银行贷款额度、是否有亲友及民间借款(0,1变量,1=亲友及民间借款)、亲友及民间借款额度。具体变量的描述性统计如表1所示。最后是其他控制变量,包括年份和省份固定效应。

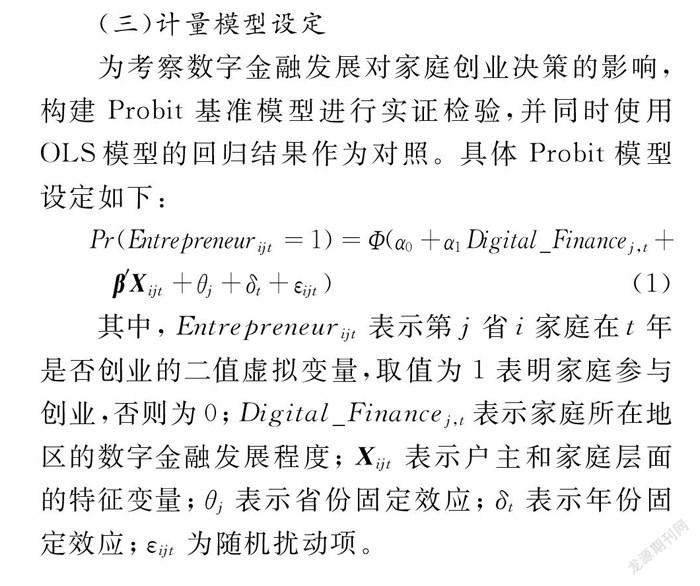

(三)计量模型设定

为考察数字金融发展对家庭创业决策的影响,构建Probit基准模型进行实证检验,并同时使用OLS模型的回归结果作为对照。具体Probit模型设定如下:

Pr(Entrepreneurijt=1)=Φ(α0+α1Digital_Financej,t+

β′Xijt+θj+δt+εijt) (1)

其中,Entrepreneurijt表示第j省i家庭在t年是否创业的二值虚拟变量,取值为1表明家庭参与创业,否则为0;Digital_Financej,t表示家庭所在地区的数字金融发展程度;Xijt表示户主和家庭层面的特征变量;θj表示省份固定效应;δt表示年份固定效应;εijt为随机扰动项。

四、实证结果分析

(一)基准模型的估计结果

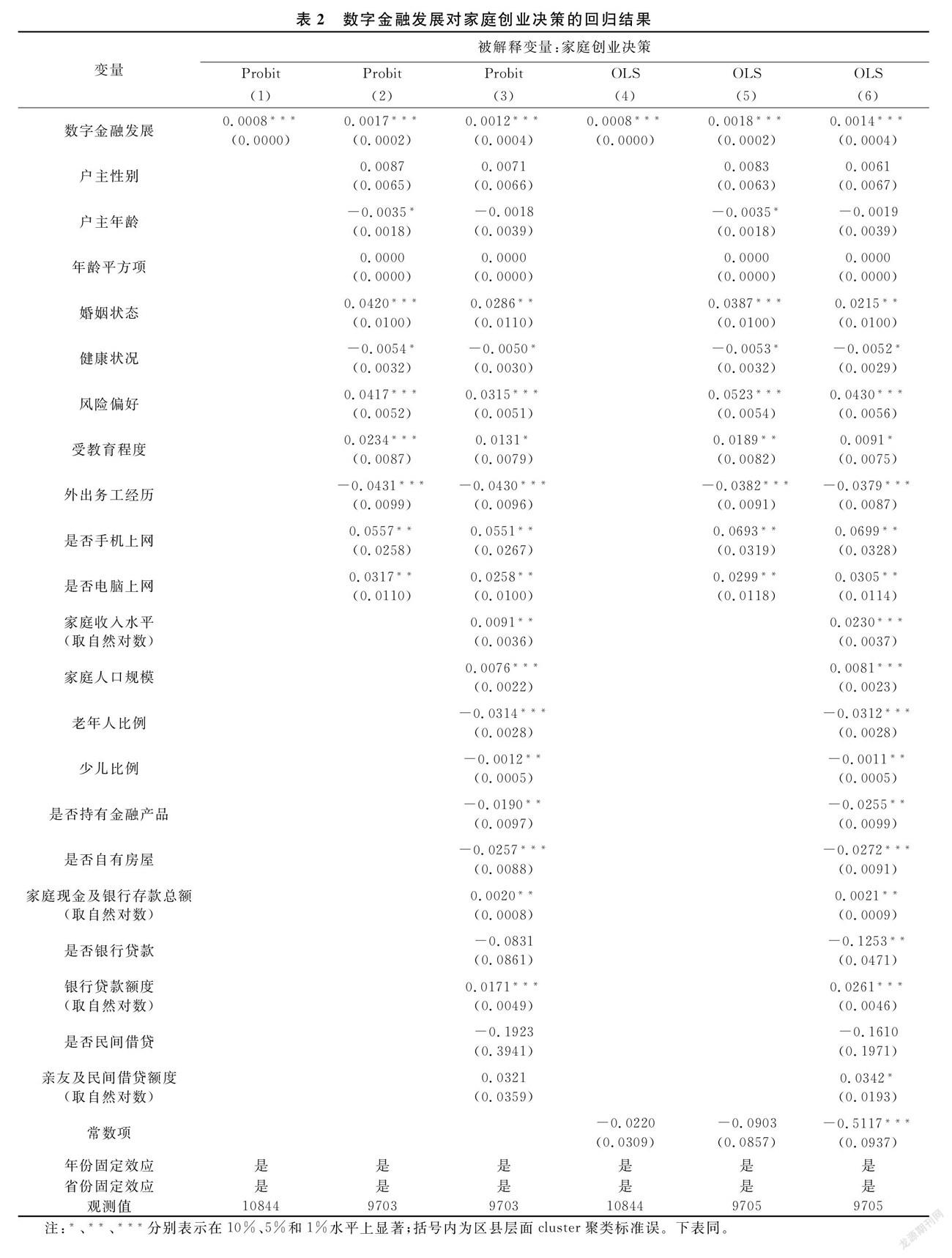

表2给出了数字金融发展对家庭创业决策的回归结果。其中列(1)-(3)为Probit模型的回归结果;列(4)-(6)为OLS模型的回归结果。由列(1)-(6)的估计结果可知,在依次控制户主和家庭等一系列特征变量后,数字金融发展的估计系数依然在1%的显著性水平上为正。以列(3)和列(6)为例,数字金融发展每提高一个单位,将促使个体家庭创业的意愿分别提高0.12百分点和0.14百分点。综上,通过不同模型的估计结果可知,数字金融发展显著提高了家庭的创业意愿,较好地验证了理论假说1。gzslib202204011311对于控制变量。首先,户主特征方面,与未婚的户主相比,已婚户主的家庭创业意愿更高。其次,户主年龄的一次项系数为负,二次项系数为正,这表明年龄与家庭创业决策之间呈现出先降后升的U形关系。户主受教育程度越高且具有风险偏好的家庭也都会提高家庭参与创业的意愿。再者,家庭特征方面,家庭收入水平越高、人口规模越大、现金及存款总额越高都会提高家庭的创业意愿。而持有金融产品、自有房屋、老年人比例和少儿比例会降低家庭的创业意愿,说明持有金融产品、自有房屋、老年人和少儿占比过高会挤占家庭用于创业的资金,从而抑制创业意愿。最后,银行借贷规模和民间借贷规模也都会提升家庭的创业意愿。

(二)关于内生性问题的处理

1. 内生性问题处理一:工具变量法。上述基准回归初步证实了数字金融发展能够正向影响家庭的创业决策。但事实上,基准回归中可能存在反向因果问题。家庭创业在受到数字金融影响的同时,家庭创业本身也会反过来影响数字金融的发展。因为随着家庭创业数量的增加,创业者可能需要更多地利用互联网进行信息交互、业务扩展、资金借贷等活动,促使数字金融朝着更便利与低成本的方向进步,从而产生反向因果问题。为了解决上述问题,参考张勋等(2019)研究中的方法[21],选取“家庭所在地区与杭州的距离”作为数字金融发展的工具变量,并采用IV-Probit模型进行估计。由于“家庭所在地区与杭州的距离”是一个固定不变的量,这时的工具变量不具有时间变化效应,造成第二阶段估计有偏。据此,根据何宗樾和宋旭光(2020)的研究[22],将“不变的距离与具有时间变化效应的数字金融指数均值进行交互”作为新的工具变量。这一变量满足工具变量的相关性和外生性两个条件:从相关性来看,杭州是数字金融发展的起源地,其数字金融发展程度居于全国领先位置,依靠杭州的辐射作用,距离杭州越近,数字金融发展程度应该更高,反之亦然,因而满足工具变量相关性条件;从外生性来看,这一地理距离并不会直接影响家庭的创业选择,因而满足工具变量外生性条件。综上分析,本文所构造的工具变量具有一定的合理性。

表3的列(1)-(3)给出了工具变量IV-Probit模型的估计结果。第一阶段回归结果显示,“家庭所在地区与杭州的距离”与数字金融发展显著负相关,表明距离杭州越近,数字金融的发展程度就越高;距离杭州越远,数字金融的发展程度就越低。且弱工具变量F统计量的值远大于经验值10,可以认为所选择的工具变量与内生解释变量之间是高度相关的,从而排除了弱工具变量存在的可能性。第二阶段回归结果显示,数字金融发展的回归系数依然显著为正,该结果与基准模型的回归结果在显著性和方向上保持一致,这表明在使用工具变量克服了潜在的内生性问题后,数字金融发展仍然能够显著提高家庭参与创业的意愿。

2. 内生性问题处理二:滞后数字金融发展。为保障估计结果的稳健性,通过估计滞后数字金融发展对家庭当期创业选择的影响进一步解决潜在的内生性问题。借鉴胡浩等(2018)[19]的研究方法,基本思路为:以CFPS2012年样本和CFPS2014年样本为例,保持基于CFPS2014年数据的被解释变量和除数字金融外的解释变量不变,用基于CFPS2012年的数字金融变量替换CFPS2014年的对应变量,即通过分析CFPS2012年的数字金融发展对CFPS2014年家庭创业决策的影响来克服潜在的反向因果问题。此外,需要注意的是,本文研究的基本论点是:数字金融发展对家庭创业决策的影响。考察2012年家庭未参与创业的数字金融发展与2014年家庭是否进行创业的关系,更能契合本文的研究问题。据此,剔除了2012年和2014年两个观察时点上均未进行创业和均进行创业的家庭,以及2012年进行创业而2014年未进行创业的家庭,仅考察2012年家庭未参与创业的数字金融发展与2014年家庭是否进行创业这两者之间的关系。基于此逻辑,共进行了三组样本估计,分别是CFPS2012-2014年、CFPS2014-2016年和CFPS2012-2016年。

估计结果如表3的列(4)-(6)所示。回归结果显示,无论是CFPS2012-2014年、CFPS2014-2016年还是CFPS2012-2016年,数字金融发展对家庭创业决策的影响都显著为正。由此,可以肯定的是,数字金融发展可以显著提高家庭的创业意愿,而这一结果并不受反向因果关系的干扰。

(三)稳健性检验

1.替换数据库。保持原有的数字金融指标不变,把中国家庭追踪调查(CFPS)数据库换成中国劳动力动态调查(CLDS)数据库,并使用2014年的数字普惠金融指数与2014年的CLDS数据库相匹配,以验证数字金融发展对不同数据库中家庭创业决策的影响是否会因数据库的不同而发生显著性变化。

2.剔除直辖市样本。由于直辖市的经济特殊性,无论是数字金融发展程度还是家庭的创业活动都可能存在显著差异性。为此,借鉴唐松等(2020)的研究[7],剔除了直辖市样本重新进行回归检验。

3.采用数字普惠金融分指数。上述分析采用的是数字普惠金融总指数,总指数由覆盖广度、使用深度、数字化程度三个子指数构建而成。因此,进一步探究了数字金融哪些维度的发展促进了家庭创业。

上述三种稳健性检验方法的估计结果如表4所示。由回归结果可知,三种策略的估计结果与基准模型基本保持一致,进一步印证了基本结论的稳健性。

五、机制检验

基准回归和稳健性检验结果表明,数字金融发展能够显著提升家庭的创业意愿,而且数字金融的覆盖广度、使用深度和数字支持服务程度都是促进家庭创业的具体途径。那么,进一步需要解释的是,数字金融影响家庭创业的渠道是什么?在理论分析部分,对可能的影响机制进行了梳理:一是缓解家庭创业时的信贷约束;二是缓解信息约束;三是提升创业家庭的金融知识水平。为了验证以上三个机制,前两个机制沿用本文之前的模型,分别加入来自正规金融机构的信贷约束和是否关注与自身创业项目相关的信息两个代理指标衡量信贷约束和信息约束。借鉴Dinkova等(2021)的研究[23],使用得分加总法测度金融知识。该方法是根据受访者对相关金融知识的回答来计算得分,具体计算原则是:答案能够反映其具备金融知识的或有确定答案的,不论程度,均计1分,其他計0分,最后将所有得分加总,从而得到能够反映受访者金融知识水平的数值。按照金融知识测度内容的不同,将其进一步分类为基础金融知识和高级金融知识①。而CFPS2012年和CFPS2016年数据库中并未给出相关的指标,囿于数据的可得性,对金融知识水平的检验,仅使用2014年的CFPS截面数据进行回归分析,并以金融知识水平均值为界,通过设置虚拟变量的形式将样本划分为受金融知识约束家庭和不受金融知识约束家庭②。实证分析中,用数字金融指数与三个代理变量的交互项来着重刻画数字金融发展程度如何影响家庭创业。具体模型设定如下:gzslib202204011312Pr(Entrepreneurijt=1)=Φ(β0+

β1Digital_Financej,t+β2Digital_Financej,t×

Proxy_variable+β3Proxy_variable+

β′Xijt+θj+δt+εijt)(2)

其中,Proxy_variable表示信贷约束、信息约束和金融知识约束;其他变量的含义如式(1)所述。

表5给出了数字金融发展影响家庭创业的机制检验结果。经验结果显示,信贷约束、信息约束和金融知识约束都对家庭创业决策产生了显著的负向影响。这表明当家庭面临信贷约束、信息约束与金融

知识约束时,会抑制家庭的创业意愿。数字金融发展的系数显著为正,且二者交叉项的系数显著为正,这表明数字金融的发展可在一定程度上缓解信贷约束、信息约束与金融知识约束,从而促进家庭的创业活动。以上结果较好地支持了假说2、假说3和假说4。

六、异质性影响分析

虽然数字金融发展对家庭创业具有促进作用,但由于家庭本身的自然属性和社会属性等方面的差异,可能会产生不同的影响效果。因此根据家庭所属区域、城乡差异、受教育程度及收入水平将样本家庭进行分组,来验证这种异质性效果。实证结果如表6所示。列(1)和列(2)按照家庭所属区域分为东部和中西部两组,结果发现数字金融发展对家庭创业的影响主要存在于中西部地区家庭。列(3)和列(4)按照家庭所属城乡分为城市和农村两组,结果发现数字金融发展对家庭创业的影响主要存在于城市家庭。列(5)和列(6)按照受教育程度分為初中及以下(低教育水平)和高中及以上(高教育水平)两组,结果发现数字金融发展对家庭创业的影响主要存在于低教育水平家庭。列(7)和列(8)按照家庭收入分为高收入和低收入两组,结果发现数字金融发展对家庭创业的影响主要存在于低收入家庭。以上估计结果表明,数字金融发展对家庭创业的促进效果在中西部地区家庭、城市家庭、低教育水平家庭和低收入家庭更为明显。

不难理解的是数字金融因普惠性使得其对东部、中部和西部家庭创业都具有显著性影响,但中西部城市中的低教育水平和低收入水平的家庭创业意愿更大。一个可能的解释是与农村相比,城市中的家庭不管是在物资资本上还是在社会资本上都比农村家庭更发达,使其面临的信贷约束较小,且信息也较为发达,能够多渠道、多途径地获取自身所需要的资金和相关信息,因而其创业意愿也会更高。但从另一个角度来看,城市样本家庭统计显著,而农村样本家庭统计不显著,在一定程度上体现出数字金融的迅速发展带来了“数字鸿沟”,这也是政策制定者应重点关注的问题之一。再从收入分组的估计结果来看,无论是高收入群体还是低收入群体均对家庭创业决策产生显著的正向影响,从侧面表明了收入是影响家庭创业选择的一个非常重要的因素。

七、研究结论与启示

选取2012-2016年北京大学数字普惠金融指数与中国家庭追踪调查(CFPS)数据为研究样本,就数字金融发展对家庭创业决策的影响及其作用机制进行实证分析。结果发现:第一,数字金融发展能够显著提升家庭的创业意愿。以表2中列(3)和列(6)为例,数字金融发展每提升1个单位,将促使个体家庭创业的概率分别增加0.12百分点和0.14百分点。为了控制内生性,以“家庭所在地区与杭州的距离”作为工具变量和检验“滞后数字金融发展”对家庭创业决策的影响两种识别策略进行内生性处理,所得结论一致。第二,影响机制检验表明,数字金融发展通过缓解信贷约束、信息约束和提高金融知识水平而对家庭创业决策产生积极影响。第三,进一步研究发现,数字金融发展对家庭创业决策的影响在中西部地区家庭、城市家庭、低收入家庭及低教育水平家庭更为明显。

基于上述分析,本文的政策启示有:(1)根据回归结果,数字金融发展并没有显著促进农村家庭创业,这可能存在“数字鸿沟”,因此要加快农村金融基础设施建设,促进数字金融平衡协调发展,共享数字金融发展成果。(2)数字金融发展会通过金融知识提升家庭创业意愿,因此要加强金融知识教育,提升居民的金融素养水平。居民只有具备一定金融知识技能,才能更好地利用数字金融工具,从而享受数字金融发展的“红利”。在这一过程中,还要特别关注农村地区居民的金融知识教育,将数字金融惠及更多的经济主体。(3)数字金融发展的落脚点是实体经济,而家庭创业活动也是促进实体经济发展的重要一环,因此要大力发展具有普惠性的数字经济和鼓励家庭创业,实现二者良性发展,共同促进经济增长。(4)应当给予科技与金融深度融合的支持政策,积极推动大数据、人工智能等高端技术发展,推动信息有效流动,助力破解中小微弱主体的融资约束,进而促进个体家庭创业。

注释:

① 这里的基础金融知识和高级金融知识并不是指居民金融知识水平的高低,而是按照金融知识测度内容的不同来划分的。其中,基础金融知识考察的内容包括利率和复利计算、通货膨胀、货币的时间价值以及借贷安排等,这些内容与居民的日常生活紧密相关,是常用的金融知识;高级金融知识则考察投资风险、股票与基金的含义及区别、央行职能和理财产品等知识,这些金融知识通常与居民的投资决策有关。

②以金融知识水平均值为界,将基础金融知识和高级金融知识划分成两组,高金融知识水平家庭为不受金融知识约束的家庭,低金融知识水平家庭为受金融知识约束的家庭。

参考文献:

[1] 王靖一,郭峰,王雪.数字技术支持下的个体经营户成为就业蓄水池[R]. 北京:北京大学数字金融研究中心,2020.

[2] Soto H D. The mystery of capital:why capitalism triumphs in the west and fails everywhere else[M]. New York: Basic Book,2000.gzslib202204011312[3] Mel S D, Mckenzie D, Woodruff C. Returns to capital in microenterprises: evidence from a field experiment [J]. Quarterly Journal of Economics, 2009, 124(1):423-423.

[4] 周广肃, 谢绚丽,李力行. 信任对家庭创业决策的影响及机制探讨[J].管理世界, 2015(12):121-129.

[5] 张龙耀, 张海宁. 金融约束与家庭创业——中国的城乡差异[J]. 金融研究, 2013 (9):123-135.

[6] 谢绚丽, 沈艳, 张皓星,等. 数字金融能促进创业吗?——来自中国的证据[J]. 经济学(季刊), 2018 ,17(4):1557-1580.

[7] 唐松,伍旭川,祝佳.数字金融与企业技术创新——结构特征、机制识别与金融监管下的效应差异[J].管理世界,2020,36(5):52-66,9.

[8] 谢平, 邹传伟. 互联网金融模式研究[J]. 金融研究, 2012 (12):11-22.

[9] 汪亚楠,谭卓鸿,郑乐凯.数字普惠金融对社会保障的影响研究[J]. 数量经济技术经济研究,2020,37(7):92-112.

[10]何婧, 李庆海. 数字金融使用与农户创业行为[J]. 中国农村经济, 2019(1):114-128.

[11]张林, 温涛.数字普惠金融发展如何影响居民创业[J]. 中南财经政法大学学报,2020(4):85-95,107.

[12]冯大威,高梦桃,周利.数字普惠金融与居民创业:来自中国劳动力动态调查的证据[J].金融经济学研究,2020,35(1): 91-103.

[13]李建军,韩珣.非金融企业影子银行化与经营风险[J].经济研究,2019,54(8):21-35.

[14]Bruett T. Cows, Kiva, and Prosper.com:how disintermediation and the internet are changing microfinance [J]. Community Development Investment Review, 2007, 3(2):44-50.

[15]钱海章,陶云清,曹松威,等.中国数字金融发展与经济增长的理论与实证[J].数量经济技术经济研究,2020,37(6):26-46.

[16]周广肃,樊纲.互联网使用与家庭创业选择——来自CFPS数据的验证[J].经济评论,2018(5):134-147.

[17]Baron R A. The cognitive perspective: a valuable tool for answering entrepreneurships basic “why” questions [J]. Journal of Business Venturing, 2004, 19(2):221-239.

[18]尹志超,宋全云, 吴雨,等.金融知识、创业决策和创业动机[J]. 管理世界, 2015(1):87-98.

[19]胡浩,王海燕, 张沛莹. 社会互动与家庭创业行为[J]. 财经研究, 2018,44(12):31-43.

[20]成学真,龚沁宜.数字普惠金融如何影响实体经济的发展——基于系统GMM模型和中介效应检验的分析[J].湖南大学学报(社会科学版),2020,34(3):59-67.

[21]张勋,万广华,张佳佳,等.數字经济、普惠金融与包容性增长[J].经济研究,2019,54(8): 71-86.

[22]何宗樾,宋旭光.数字金融发展如何影响居民消费[J].财贸经济,2020,41(8): 65-79.

[23]Dinkova M, Kalwij A S, Alessie R. Know more, spend more? The impact of financial literacy on household consumption[J]. De Economist,2021,169(4):469-498.

(责任编辑:厉 亚)

Discussion on the Influence and Mechanism of the Development

of Digital Finance on Family Entrepreneurial Decisions

WANG Haiyan, YUE Hua, LI Yunqi

(School of Economics, East China Normal University, Shanghai 200062, China)

Abstract:Based on the matching data of the Peking University Digital Financial Inclusion Index and the China Family Tracking Survey (CFPS) from 2012 to 2016, this paper examines the internal relationship between the development of digital finance and household entrepreneurial decision-making. The study found that the development of digital finance has significantly increased the entrepreneurial willingness of families, and this improvement is mainly achieved by alleviating the credit constraints, information constraints and financial knowledge constraints faced by families. At the same time, compared with high-income families in the eastern region and high-education families in rural areas, the effect of digital finance development on family entrepreneurship is more pronounced in low-income families in the central and western regions and low-education families in cities, to a certain extent. Reflects the inclusive and inclusive characteristics of digital finance.

Key words:digital financial development; family entrepreneurial decision-making; mechanism discussion; heterogeneity analysis

收稿日期: 2021-06-21; 修回日期: 2021-12-15

基金项目: 上海哲学社会科学规划一般课题(2018BJB020);国家自然科学基金青年项目(12101239)