海洋策略:蓝色金融的规则演进与蓝色债务互换的债务治理

2022-03-30 23:07:46郭栋

债券 2022年2期

关键词:海洋经济

摘要:本文对蓝色金融的演进趋势和金融工具创新情况进行了总结:一是蓝色金融快速发展推进新金融规则体系的形成;二是蓝色债券具有巨大的发展潜力,是重要的融资工具;三是应对债务危机,蓝色援助和蓝色债务互换的实践推动了国际债务治理的创新。本文建议:一是重视海洋保护,繁荣蓝色经济,谋划中国蓝色金融;二是中国应积极参与国际海洋治理与合作,引领国际蓝色金融规则体系;三是发挥中国债券市场优势,发展蓝色债券,提供国际公共品;四是重塑国际债务治理新秩序,为化解国际债务危机贡献“中国策”。

关键词:海洋经济 蓝色金融 蓝色债券 债务互换

海洋孕育了生命、联通了世界、促进了发展。“我们人类居住的这个蓝色星球,不是被海洋分割成了各个孤岛,而是被海洋联结成了命运共同体,各国人民安危与共。”2党的十八大报告战略性提出,要倡导“人类命运共同体”意识,该理念获得国际社会认同,被写入联合国决议(2017)。从“人类命运共同体”到“海洋命运共同体”,中国发展理念将推进21世纪全球海洋治理与合作的共同发展。海洋从古至今是人类至关重要的物质来源与航运通道,繁荣海洋经济需要依托金融血脉的供给,海洋强国的崛起离不开蓝色金融(Blue Finance)。

蓝色金融是当前学术界和国际市场颇为关注的议题,当前对蓝色金融已有的文献研究主要在服务海洋经济、强国战略和环境保护等层面:一是海洋经济层面概念,蓝色金融等同于海洋金融,是基于海洋经济发展需要进行的资金筹措、资源转移、风险配置等相关的交易行为的总和(阳立军,2015)。二是强国战略层面,蓝色金融是实现海洋强国的重要举措,海洋经济战略实现需要资金支持(胡金焱和赵健,2018);蓝色金融发展是建设海洋强国、共建“海洋命运共同体”的重要环节(何丹,2021)。三是环境保护层面,蓝色金融应当纳入海洋环境保护体系,是推动蓝色经济可持续发展的引擎,是绿色理念在海洋领域中的体现(Wabnitza和Blasiak,2019;Keen等,2018)。本文对蓝色金融的演进趋势和金融工具创新进行总结分析,以期为我国的蓝色金融布局提出可资借鉴和实际操作的策略建议。本文研究逻辑路径为:一是从金融国际规则体系的演进入手,总结蓝色金融的最新动态,聚焦蓝色债券和蓝色援助等创新工具,归纳特征、发现问题。二是注重蓝色金融的应用场景观测,剖析蓝色债务互换的操作流程和细节,探索发展中国家债务困境的解决方案。三是基于上述分析,形成对蓝色金融发展趋势的判断,提出蓝色金融“中国策”。

本文研究的创新性和贡献性主要体现在三个方面:一是对最新文献的系统梳理。蓝色金融興起并快速发展,现有学术研究文献更新不够及时,掌握关键概念、原则和创新工具的动态有助于研究深化和实操指导。二是对最新实践的总结提炼。目前鲜有文献就蓝色金融在国际债务治理方面的作用进行研究,本文梳理蓝色基金、蓝色债务互换工具实践,为化解发展中国家债务危机,消除经济复苏约束“积累经验、贡献智慧”。三是对中国策略的谋划。基于对蓝色金融的研究,为我国蓝色金融发展谋划思路框架,设计蓝色债券发行和市场建设,规划人民币蓝色国际公共品和国际债务治理的“中国策”。

演进路径:蓝色金融、蓝色债券与蓝色基金

(一)蓝色金融的规则体系

蓝色金融的概念尚未形成统一的界定,最新的定义来自国际金融公司(IFC):“对海洋保护和改善水资源管理等活动提供融资和再融资的投资活动总和。”当前对蓝色金融主要存在两方面的理解:一是海洋经济范畴,等同于海洋金融,是基于海洋经济发展需要进行的资金筹措、资源转移、风险配置等相关的交易行为的总和。二是气候蓝色金融被诠释为气候金融(Climate Finance)中的新兴领域,目前,正在全球范围内被越来越多的投资者、金融机构和发行主体所关注。

蓝色金融兴起的背景在于应对百年之未有大变局,经济增长、民生改善和海洋生态圈维护带来机遇与挑战。据IFC估算,至2030年海洋经济总量将实现在2010年基础上的倍增,达到3万亿美元,将产生4000万的就业人口。金融是经济的血脉,全球海洋治理合作目标的实现需要蓝色金融作为保障,创新金融方案将成为解决重要海洋经济问题的关键。

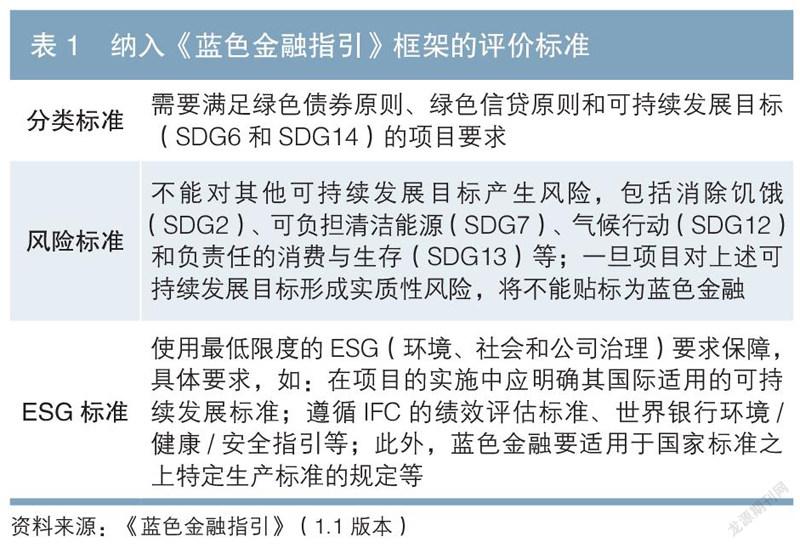

当前,蓝色金融尚处于发展初期,其规则体系正在构建完善中,主要包括:一是SDG14发展目标。在联合国《2030年可持续发展议程》(以下简称《可持续发展目标》)中,第14条发展目标(SDG14)明确了保护和可持续利用海洋及其资源的具体方向,为蓝色金融框定重点融资领域。二是《蓝色经济可持续投资原则》。2017年,欧盟委员会(EC)、世界自然基金协会(WWF)共同提出旨在促进海洋可持续投资的原则。三是《可持续蓝色经济金融原则》。2018年欧盟委员会发布《可持续蓝色经济金融原则》(以下简称《蓝色金融原则》),强调蓝色金融的重要性,提出14项可持续的蓝色经济融资原则,如鼓励私营部门投资等。四是《蓝色金融倡议》。在欧盟《蓝色金融原则》的基础上,联合国环境规划署发起并公布了《可持续的蓝色经济融资倡议》(以下简称《蓝色金融倡议》)。

2021年11月,IFC公布了《蓝色金融指引》(1.1版本),该指引提出了较上述蓝色规则文件更加丰富的蓝色金融框架。该框架将《可持续发展目标》中的第6、14条发展目标纳入其中,并延伸了其他(如第2、12、13、15条)可持续发展目标内容。其可持续发展目标旨在“确保水资源的可获得性和持续管理”(SDG6)、“节约、持续利用海洋和近海资源并实现其长期的可持续发展”(SDG14)等,具体的评价标准内容见表1。

《蓝色金融指引》鼓励并支持私人投资者参与蓝色金融项目的投资活动,体现了蓝色金融发展中“政府与市场”的主题。蓝色金融市场的发展既有政府主权特征,也存在市场参与成分,蓝色金融市场的发展需要整合公共和私人资源,推进政府与市场的协同、多元化市场主体积极参与全球海洋治理活动。

(二)蓝色债券的标准发展与实践

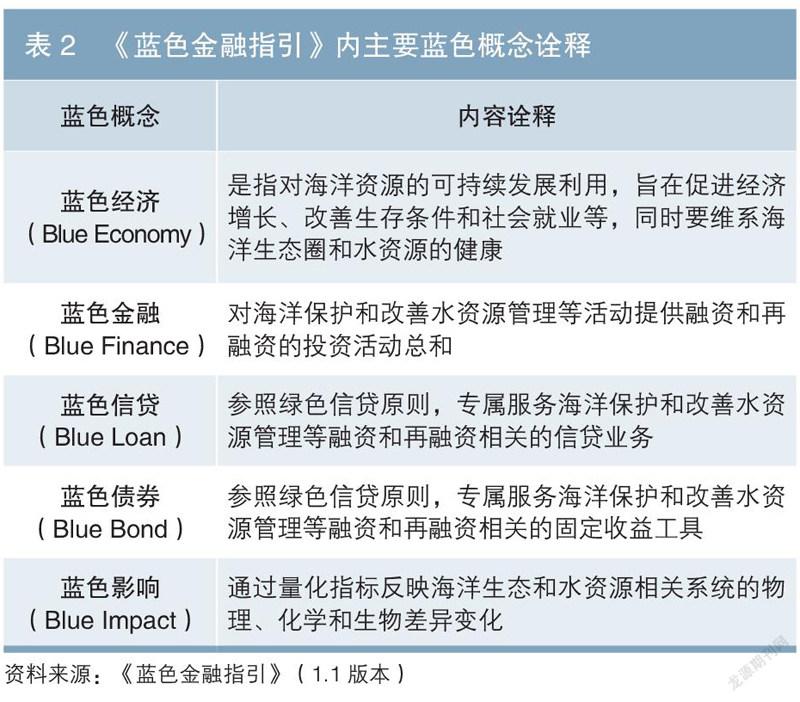

《蓝色金融指引》对蓝色金融的主要金融工具做了概念诠释(见表2),蓝色债券和蓝色信贷是蓝色债务工具中最为重要的创新融资工具。郭栋(2022)从海洋强国发展的战略视角,论证了蓝色金融是海洋经济发展的“血脉”,蓝色债券是蓝色金融领域重要的债务筹资工具,未来发展潜力巨大。基于蓝色金融内涵,蓝色债券本身是一种可持续债券(Sustainable Bond),绿色、低碳和ESG(环境、社会和公司治理)等要素均已经纳入其中。蓝色债券并没有改变债务本质,成熟的债券市场仍是其重要的平台。与绿色债券相区别,蓝色债券资金用途具有很强的海洋导向性。

蓝色债券虽然起步较晚,但是在兴起后发展迅速。为了推进蓝色债券市场的发展,国际组织、资本市场参与方等积极推进相关规则、指引的发布,规范市场发行。如在2019年,世界自然保护联盟和联合国全球契约组织分别发布与蓝色债券发行相关的使用指南。

第一只蓝色债券于2018年由世界银行协助塞舌尔发行,其发行模式参考了世界银行以往发行绿色债券的经验。从发行主体类别来看,这只蓝色债券属于主权债券,发行规模为1500万美元,期限10年,资金用途是海洋保护与可持续渔业转型。同期世界银行(2018)文件中诠释为:蓝色债券是一种由国际组织、政府等主体向投资者发行的,募集资金用于涉海项目、资产或战略的债务工具。在国际实践中,蓝色债券又演变出多种债券类型,包括超国家组织蓝色债券、主权蓝色债券、金融蓝色债券、非金融企业蓝色债券等。世界银行和北欧投资银行分别在2019年和2020年发行了3只超国家组织蓝色债券,其资金用途包括海洋塑料废物管理、水资源管理保护和海洋可再生资源等多个领域。蓝色债券币种也出现多元化趋势,包括加元和瑞典克朗等。

我国尚未发行具有主权性质的蓝色债券,目前的发行主体主要是金融机构和相关企业,如中国银行于2020年9月发行了双币种(美元和人民币)金融蓝色债券,青岛水务集团同年发行了3亿元人民币的非金融企业蓝色债券。与国际发行主体相比,我国已发行的蓝色债券期限相对较短,发行利率显著较低,在资产定价中蓝色金融溢价效应初步显现。随着碳达峰、碳中和目标的落实,蓝色经济可持续发展与海洋生态系统保护等同属绿色金融范畴,需要尽快推进蓝色债券规则体系的建立,形成与绿色金融融合的蓝色债券市场。

(三)蓝色基金的海洋援助

截至2021年上半年,世界银行全部海洋相关项目组合的规模超过90亿美元。除了传统意义上的信贷和债券,基金等经济援助形式的金融工具成为世界银行的重要补充机制,如蓝色基金PROBLUE。

PROBLUE在组织构架上是一种伞式多方捐助者信托基金(MDTF)。世界银行选择信托基金模式的初衷在于将基金作为关键工具可吸引市场参与者的关注,从而提升蓝色金融的投资效果。自2018年在肯尼亞首都内罗毕举行蓝色经济会议至2021年底,PROBLUE的捐助方已承诺提供超过1.5亿美元资金。挪威是最早的出资合伙方,瑞典、冰岛、法国和德国是最初的跟投方。目前,包括欧盟、英国、美国和澳大利亚等具有一定实力的海洋型或近海国家和地区加入其中。此外,PROBLUE正在考虑邀请私人投资者和其他营利或非营利机构参与其中。

PROBLUE是世界银行整体蓝色经济计划的一部分,该计划拟通过多渠道、协调一致的执行方式,实现海洋和沿海资源的保护和可持续利用。PROBLUE支持SDG14的实施,符合世界银行的双重目标,即以可持续的方式消除全球极端贫困和增加穷人福祉(收入和福利)。PROBLUE关注四个关键主题:一是渔业和水产养殖的管理;二是海洋污染,包括垃圾和塑料给海洋健康带来的威胁;三是关键海洋部门的可持续发展,如旅游业、海上运输和海上可再生能源;四是提升政府综合管理海洋和沿海资源的能力,为国家和社区带来更多、更持久的利益,这其中包括了应对气候变化的解决方案。

目前,PROBLUE更多服务于世界银行的客户方,如申请基金资金,首先需要申请方所在国家与世界银行建立合作关系。PROBLUE不接受私营部门、非政府组织或学术界的资金申请,其资金使用方多数为主权国家或特定地区机构。在资金用途上,双方需共同协商选择符合一定的蓝色金融规则要求的海洋经济项目,在确定项目后由世界银行向PROBLUE提交申请。

债务治理:债务困境、治理工具和蓝色债务互换

(一)海洋经济的债务困境

从经济价值考虑,当前每年与海洋相关产业的生产总值(GDP)约为3万亿美元,预计将迅速攀升至5万亿美元,并占到全球GDP的5%。尤其是近海国家对海洋经济的依赖性更大,以东亚近海国家为例,海洋经济规模占到其GDP的15%~20%。

受新冠肺炎疫情引发全球经济衰退和金融市场动荡影响,部分发展中国家面临债务高企和增长乏力的双重困境。全球经济衰退、气候变化和疫情蔓延的不确定性等多重因素对海洋经济的发展造成实质性冲击,并存在持续的潜在威胁。沿海发展中国家由于海洋产业的单一性和过度依赖等问题,可能面临更为严峻的债务困境,由此引发债务可持续性风险集聚。而且,近海发展中国家的债务问题更加复杂,即增加了蓝色因素——海洋作为最大的地球自然系统,面临气候变化、环境污染、过度的海洋捕捞和无序的沿海发展等多种隐患。

从全球国际债务治理体系来看,1956年巴黎俱乐部成立,标志着国际债务治理的诞生。其在20世纪80年代发展中国家危机处理过程中推动了第一次国际债务治理的转型,形成了当前国际债务治理的主要理念、机制和模式。当前国际上主要由巴黎俱乐部和国际金融机构通过松散的协调主导国际债务治理,由于纳入“蓝色”因素的债务危机处理更具复杂性,旧治理体系缺乏约束力,在新的趋势和问题面前面临改革和转型。

(二)债务互换的治理实践

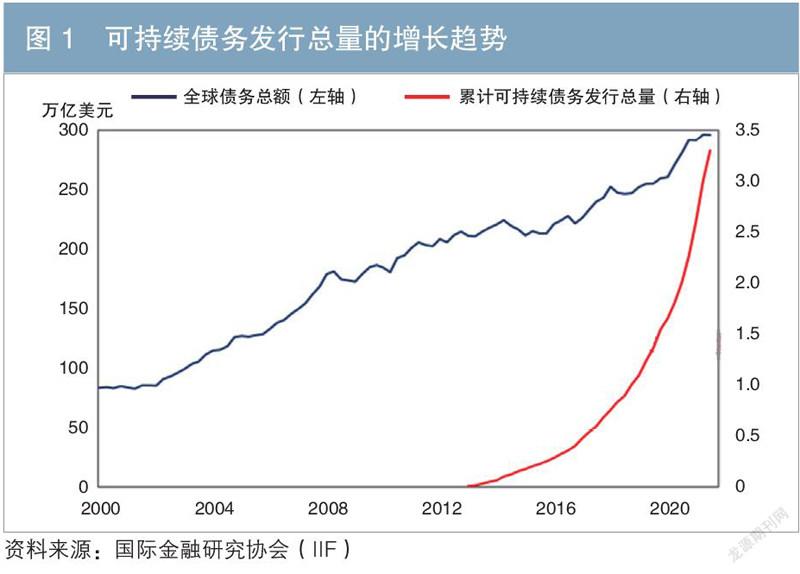

对于蓝色债务困境的化解,可以借鉴国际债务治理工具箱中的互换工具,即环境债务互换(Debt-for-Environment Swaps,DES)。随着自然保护和气候问题等因素的纳入,上述互换工具已经演变为自然和气候债务互换(Debt-for-Nature and Climate Swaps,DNCS)。随着ESG等可持续发展理念逐渐成为国际债务融资的重要考量因素,2021年,全球可持续发展债务融资已累计超过3万亿美元,其中主权债务市场的表现尤为突出(见图1)。蓝色金融属于可持续发展债务融资,其可持续发展理念将推动DNCS等产品在蓝色国际债务治理中发挥更大作用。

回溯历史,互换操作模式和执行情况具有借鉴意义。最早的互换是DES或自然债务互换(Debt-for-Nature Swaps,DNS),发起于拉美债务危机。第一笔DES于1987年发行,用于化解玻利维亚的主权债务,最初是由私人、非政府环境组织(NGO)参与,用于保护拉丁美洲雨林。该笔互换的NGO组织是保护国际(Conservation International,CI),是总部位于美国的国际性非营利环保组织。自20世纪90年代以来,DNS使用频率有所降低。总体来看,从1987年到2010年,全球有30多个国家参与DNS,为环境保护项目提供了总计超过10亿美元的资金。

上述债务治理工具的核心操作框架包括:一是替换效应,对低收入国家的国际债务进行减免,替换为进行与环境目标挂钩项目的投入。二是本币筹资,在原有外币债务减免后,债务国以本国货币筹资投向对应环境项目,完成在债务互换协议中承诺的责任。

经济合作与发展组织(OECD)根据债务治理参与主体的差异,将环境债务互换操作模式分为两类。一是双边模式。主要用于处理两国政府之间的债务问题,适用融资类型为政府发展协助贷款(ODA贷款)和政府担保的出口信贷等。债权国政府对双边债务进行一次性减免,债务减免国政府承诺提供一定规模的本币,成立互换基金专项投资于双方确定的环境项目,并接受监督检查。例如,1991年波兰与巴黎俱乐部就债务减免和环境治理达成长达十多年的债务互换操作。二是三方或多边互换模式。操作时在债务互换中引入第三方机构——多为NGO,由NGO在二级市场上购买折价债务,然后与债务国协商确定环境治理项目,达成减免承诺协议并执行互换操作。与双边互换不同,本模式投入环境项目的资金为购买债务金额与债务国本币补偿金额的差值。在资金使用上,通常以本币计价的政府债券注入专门的信托基金(Conservation Trust Fund,CTF),由基金负责环境项目的投入。

(三)蓝色债务互换的金融创新

与环境相关的债务互换早在2016年就已经应用到海洋经济。2016年,巴黎俱乐部债权国集团首次使用气候债务互换工具(Debt-for-Climate Swaps,DCS)用于削减塞舌尔的国际债务,所选项目旨在进行海洋保护和气候恢复。该笔债务互换具有蓝色因素,但尚不能界定为蓝色债务互换(Debt-for-Blue Swaps,DBS)。因为同期还没有蓝色金融的相关原则和标准。严格来说,蓝色债务互换应包含可持续发展理念,而在以往的债务处理中,尚未纳入ESG因素。

2021年11月,大自然保护协会(TNC)公布了第一笔蓝色债务互换创新。该笔债务互换是迄今为止最大规模用于海洋保护的主权债务重组,其重要内容为TNC发起总计3.64亿美元的金融交易,用于美洲国家伯利兹主权债务的减免。相关蓝色项目(海洋保护)的金额约为1.8亿美元。伯利兹作出承诺,在其30%的海域范围内进行保护性投入,加大国内和深海渔业的政府管治力度,建立沿海蓝色碳项目的管理机制。

TNC的蓝色债务互换在国别的选择上,集中于对渔业和旅游业存在高度依赖性的国家。伯利兹沿海旅游业在其GDP中占比超过40%,创造了13%的就业机会,而2021年初相对2020年同期隔夜旅游者的人数缩减85.5%。

蓝色债务互换对海洋型债务国家存在显著的减债效应和蓝色效应。以上述蓝色债务互换工具为例,该笔互换是TNC发起的“海洋保护蓝色债券计划”的一部分,参与债务互换的机构有TNC、伯利兹政府、瑞士信贷银行和国际开发金融公司(DFC)。其中,瑞士信贷银行是独家融资安排行,DFC提供政策风险保险和投资评级。涉及重组的主权债务合计5.53亿美元,债务累计消减2.5亿美元,偿债规模超过2亿美元。从蓝色效应来看,未来20年内将通过该笔债务互换形成超过1.8亿美元的海洋保护融资规模,平均每年约有400万美元投入海洋保护活动。预计到2041年,资助基金资本化后的总规模将增加到9亿美元以上。这些资金投入的蓝色项目将提升伯利兹海域内海洋生态保护的管理效果,直接对其赖以生存和发展的珊瑚礁旅游和渔业等产生综合的经济效应。除旅游业外,该国的商业性渔业每年对GDP的绝对贡献值在3亿美元左右,直接就业人数在2500人左右。

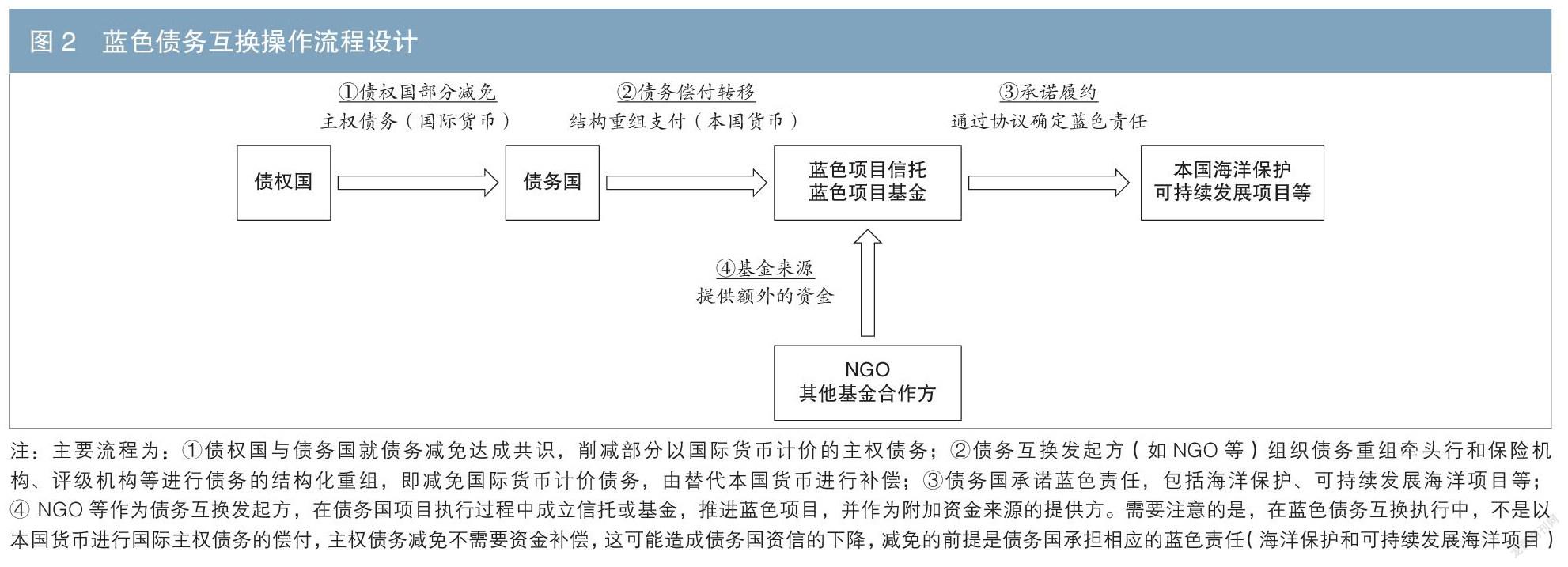

蓝色债务互换的规则体系与蓝色金融保持一致,除了蓝色原则,还包含可持续发展原则、绿色金融标准和ESG理念等丰富内容。其操作模式与DNCS有共性特征(见图2)。

主要结论与策略建议

(一)主要结论:规则体系正在构建蓝色债券和创新工具兴起

1.规则:蓝色金融体系正在构建

近年来,联合国、欧盟等国际组织以及WWF等NGO积极參与蓝色经济秩序和蓝色金融体系的构建。欧盟的《蓝色金融原则》和IFC的《蓝色金融指引》是最新的金融规则文本,内容丰富的蓝色金融框架已经初步构建。蓝色金融内涵丰富,涵盖绿色低碳、可持续发展和ESG理念等,其发展目标的评价标准的核心原则聚焦《可持续发展目标》的主要目标(SDG6和SDG14)。

2.工具:蓝色债券潜力巨大

蓝色债券是政府与市场进行全球海洋治理与合作的重要创新金融工具,蓝色债券虽然起步较晚,但是兴起后正发展迅速,在实践中出现超国家组织蓝色债券、主权蓝色债券、金融蓝色债券、非金融企业蓝色债券等多种类型。绿色债务型金融工具(绿色债券和绿色信贷)的个别产品存在绿色概念泛化隐患,即存在不实绿色项目的“洗绿”筹资行为,或无直接效益的伪绿色金融产品。“蓝色”概念有利于避免“绿色”概念泛化。中央结算公司在银行间债券市场提出了“投向绿”概念,并构建了面向各类参与机构(包括发行主体、投资机构和监管部门等)的中债绿债环境效益指标体系。这有利于甄别绿色真伪,实现了ESG理念和可持续发展目标的量化评价,为气候金融(包括绿色债券和蓝色债券)基础设施探索标准规范。

3.创新:蓝色援助和蓝色债务互换不断实践

除了蓝色信贷和蓝色债券,蓝色基金等创新援助工具正在成为重要的蓝色经济发展资金补充来源。蓝色基金PROBLUE以伞式信托基金为组织构架,已成为世界银行整体蓝色经济计划的一部分。此外,疫情、气候变化等造成近海发展中国家陷入经济衰退、债务沉重的困境,蓝色债务互换体现出重要作用,在国际债务治理中已有实践案例,其创新模式存在显著的减债效应和蓝色效应。

(二)政策建议:体现大国担当,积极参与国际海洋治理合作

1.重视海洋保护,繁荣蓝色经济,谋划中国蓝色金融

目前,国务院已经批复同意《“十四五”海洋经济发展规划》,明确建设中国特色海洋强国的目标。该规划体现了中国作为经济大国的责任担当,提出参与全球海洋治理,有助于共建“海洋命运共同体”。海洋强国的目标达成需要以海洋经济为基础,繁荣海洋经济需要依托金融血脉的供给,海洋强国的崛起离不开蓝色金融。提早布局、谋划蓝色金融,推进上述规划的实施,应优化海洋经济空间布局,加快构建现代海洋产业体系,着力提升海洋科技自主创新能力,协调推进海洋资源保护与开发,维护和拓展国家海洋权益,畅通陆海连接,增强海上实力,走依海富国、以海强国、人海和谐、合作共赢的发展道路,加快建设中国特色海洋强国。

2.积极参与国际海洋治理合作,建设蓝色金融规则体系

随着可持续发展理念与蓝色经济的兴起,在蓝色金融中融入环境、社会、治理因素等已经成为国际趋势。初步的国际蓝色金融规则体系正在搭建中。相对于绿色金融,蓝色金融尚处于发展初期,蓝色金融的概念定义尚未统一,蓝色金融市场有待成长,蓝色金融的规则体系存在诸多空白。我国作为经济大国,应积极参与国际海洋治理与合作,推动中国特色的蓝色金融规则不断完善,引领国际规则体系的融合发展。蓝色金融规则体系的构建有利于推进全球海洋新秩序的重塑,规则标准缺失将掣肘蓝色金融繁荣,将中国因素与国际海洋治理合作相融合。

3.发挥中国债券市场优势,发展蓝色债券,提供国际公共品

在蓝色金融兴起过程中,蓝色债券是极具发展潜力的债务型金融工具。目前主要的蓝色债券投资机构限于专业投资方和国际机构,金融市场的其他潜在投资主体对新兴工具的认可和认知程度有待提高。我国以银行间债券市场为代表的人民币债券市场已经成为国际债券市场的重要组成部分,扩大人民币债券市场的蓝色规模、形成区域蓝色债务融资市场,有利于培育潜在的市场投资群体,形成国际示范效应。

发行人民币主权蓝色债券,可为国际储备提供多元化投资品。主权绿色债券已逐步纳入国际储备资产,而蓝色债券在发行初期的发行主体就是超主权国际组织和主权国家,天然具备优势。目前,我国尚未发行人民币主权蓝色债券。面对未来国际储备资产的投资趋向,应提早布局、谋划发行。这应为全球提供人民币国际公共品,也有助于人民币贸易结算的扩大以及人民币向国际储备功能跨越。

4.重塑国际债务治理新秩序,为化解危机贡献“中国策”

郭栋(2021)提出,新型的国际债务治理在面对债务危机、发展困境和气候应对等复杂问题时,必须坚持开放包容的原则,不同理念和治理模式应相互借鉴、积极互动、互相补充。蓝色概念包含可持续发展、绿色低碳等多重内涵,促进债务可持续性与发展可持续的平衡需要中国参与其中,共同推动国际协调机制转型,构建新型国际融资和债务治理合作框架。巴黎俱乐部不断寻求与新兴债权国的合作,中国已成为其特设参与国(Ad Hoc Participants),并作为观察员列席谈判。未来中国可酌情考虑以正式身份与巴黎俱乐部等债务治理组织开展合作,在债务救助和可持续发展等方面优势互补、分享经验,通过创新融资模式提升融资水平、优化融资结构,降低海外融资的战略风险和地缘政治风险。

注:

1.本研究获得国家社科基金一般项目“货幣回流的经济安全与国债市场渐进式开放策略研究”21BGJ074资助。

2.参见新华社青岛2019年4月26日电《大海作证——庆祝人民海军成立70周年多国海军活动全记录》。

作者单位:国家开发银行资金部

责任编辑:刘颖 魏海瑞

参考文献

[1] 郭栋. 海洋强国的战略选择与蓝色金融的策略谋划[N]. 金融时报,2022-1-24.

[2] 郭栋. 绿色主权债券互换:国际债务治理转型创新方案[N]. 金融时报,2021-5-24.

[3] 何丹. 蓝色金融国际实践研究及对中国启示[J]. 区域金融研究,2021(1).

[4] 胡金焱,赵建. 新时代金融支持海洋经济的战略意义和基本路径[J]. 经济与管理评论,2018,34(5).

[5] 熊蕙,郭栋. 绿色金融:央行储备资产组合中的ESG因素考量[J].中国金融家,2021(9).

[6] 阳立军,浙江舟山群岛新区海洋经济与蓝色金融发展研究[M]. 北京:海洋出版社,2015.

[7] Colette Wabnitza, Robert Blasiak. The rapidly changing world of ocean finance[J]. Marine Policy, 2019(107).

[8] Dong Guo A, Peng Zhou B. The rise of a new anchor currency in RCEP? A tale of three currencies[J]. Economic Modelling, 2021, 104(11).

[9] Meg R. Keen, Anne Maree Schwarz, Lysa Wini Simeon. Towards defining the blue economy: practical lessons from pacific ocean governance[J]. Marine Policy, 2018(88).

猜你喜欢

河北经贸大学学报(2017年1期)2017-02-06 17:38:22

环球人文地理·评论版(2016年5期)2017-01-03 03:35:03

商业会计(2016年14期)2016-10-08 00:45:15

现代经济信息(2016年6期)2016-05-31 01:04:15

商(2016年8期)2016-04-08 10:20:45

海峡科技与产业(2015年8期)2016-01-04 22:47:21

商场现代化(2015年27期)2015-12-31 15:12:15

青岛科技大学学报(社会科学版)(2015年2期)2015-12-16 20:50:45

现代商贸工业(2015年10期)2015-05-29 23:14:00

中国高新技术企业(2014年24期)2014-12-23 19:41:44