中外绿色债券定价对比初探

2022-03-30 23:07:46张超李鸿禧

债券 2022年2期

张超 李鸿禧

摘要:本文以气候债券倡议组织定期跟踪发布的美元与欧元绿色债券定价情况为参照,从发行认购倍数等角度进行对比分析,发现我国绿色债券的认购积极性已初步显现,发行利率整體上略低于可比市场发行利率,在发行后投资者通过二级市场追加配置的积极性还不高。总体来看,我国绿色债券体现出一定的“绿色”优势,但相较国外成熟绿色债券市场仍有发展空间。未来,国内绿色债券的投资积极性与“绿色”定价优势或将进一步显现。

关键词:绿色债券 定价 投资积极性 中外对比

绿色债券是助力经济社会绿色转型和可持续发展的重要金融工具,受到国际社会的广泛关注。一般认为,绿色债券相较于普通债券而言更加强调环境友好与可持续发展,备受政策支持和市场关注,因而会产生一定的“绿色”溢价,即在相似条件下,绿色债券的融资成本较普通债券更有优势。国内外从理论到实践持续关注绿色债券的溢价问题,较有代表性的是气候债券倡议组织(CBI)定期发布《绿色债券一级市场定价》系列报告(以下简称《定价报告》),重点观察国际市场上绿色债券的“绿色”定价优势和投资积极性等情况。根据CBI的相关研究,随着市场机制不断完善、投资者日趋多元化,绿色债券的“绿色”定价优势经历了从无到有的过程,绿色债券对可持续发展领域的支持作用愈加明显。相较而言,国内绿色债券市场起步晚近10年,虽在顶层设计与政策推动方面有一定的后发优势,但与国际成熟市场仍有差距。对照国际绿色债券市场的发展与定价规律,本文从相对可比的定量角度,对比分析中外绿色债券的定价情况,以探究未来一段时间国内绿色债券市场定价的演进方向。

国内外绿色债券市场机制建设情况简述

(一)国际情况

在国际市场上,投资者对绿色债券的偏好随市场规模扩大、标准化建设工作持续推进、市场透明度稳步提升、相关政策激励强化而逐步显现。

在绿色债券发展初期,债券种类和投资工具的丰富促进了市场规模的扩大,吸引众多投资者进入绿色债券市场。绿色债券最早由欧洲投资银行、世界银行等多边开发银行主导发行;2013年,企业和政府加入到绿色债券发行人行列中;2014年,首只绿色资产支持证券发行;2016年,首只绿色担保债券发行。种类的不断丰富使得绿色债券市场规模呈爆发式增长。

为适应更大的市场规模,各方开始进行绿色债券市场的标准化建设工作,并持续提升绿色债券市场的透明度。国际资本市场协会和CBI相继发布《绿色债券原则》(The Green Bond Principle,GBP)和《气候债券标准》(Climate Bonds Standard,CBS),规范绿色债券的识别与认定,为市场的标准化建设奠定基础。在各方推动下,绿色债券市场形成了项目认证和评级等完备的评估体系,市场透明度提升,大大降低了“漂绿”风险。

为了更大程度地提升绿色债券市场的活跃度,多国政府通过贴息、担保、价格补贴、政府采购、建立绿色投资银行等方式对绿色项目予以扶持,提升了绿色债券的吸引力,激发了投资者认购配置的积极性。

(二)国内情况

与国际成熟市场相比,国内绿色债券市场发展较快,在市场机制建设和政策激励等方面仍有提升空间。

市场机制建设方面,我国绿色债券信息披露机制仍待完善。2021年4月发布的《绿色债券支持项目目录(2021年版)》初步完成了国内绿色债券标准的统一,但在绿色债券的环境效益信息披露方面仍有进一步提升的空间。例如,我国尚未建立关于绿色债券环境效益信息披露指标体系的行业标准,对绿色债券的存续期环境效益信息披露的关注度仍需提高等。

配套政策激励方面,目前国内的政策激励主要体现在将绿色债券纳入中期借贷便利(MLF)担保品范围、提升绿色债券发行便利度、开展金融机构绿色债券配置考核等方面,相较国际成熟市场丰富的激励政策,仍有待实施更大力度的政策优惠,如进一步加大绿色债券相关的财政补贴、进行税收减免等。

绿色债券市场定价的国内外比较

(一)研究方法

基于国内外相关数据的可比性及可得性,笔者选取CBI《定价报告》中的3个定量指标进行国内外对比,以集中反映国内外绿色债券的定价偏好或投资积极性。3个指标分别为发行认购倍数,发行利率较可比市场发行利率的溢折价程度,以及发行后短期内一、二级价差变化。鉴于在2019年之前国内外新发绿色债券数量均较少,本文集中对2019年后的情况进行统计。

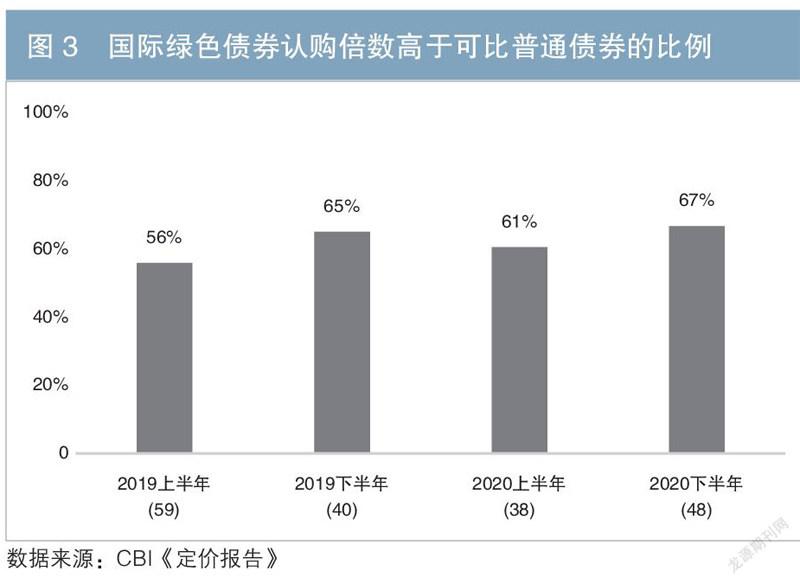

国外方面,笔者采用CBI在2019—2020年发布的四期《定价报告》的结论作为参照。该系列报告的统计对象为2019—2020年新发行、以美元或欧元计价且期限超过3年、经CBI认证的绿色债券,剔除资产支持证券(ABS)、含权债、浮息债等。自2019年以来,CBI的研究样本共计210余个。

国内方面,绿色债券主要包括由发行人主动发起并经独立专业机构认定的“贴标绿”债券,以及未经发行人申请而由基础设施机构依据专业机构意见以及募集资金用途判定的“投向绿”债券。参考CBI的样本统计口径,笔者采用2019年以来新发行且期限超过3年的“贴标绿”和“投向绿”债券为统计样本,剔除ABS、含权债、浮息债等,得到“贴标绿”债券样本200余个,“投向绿”债券样本600余个。

(二)实证及结论

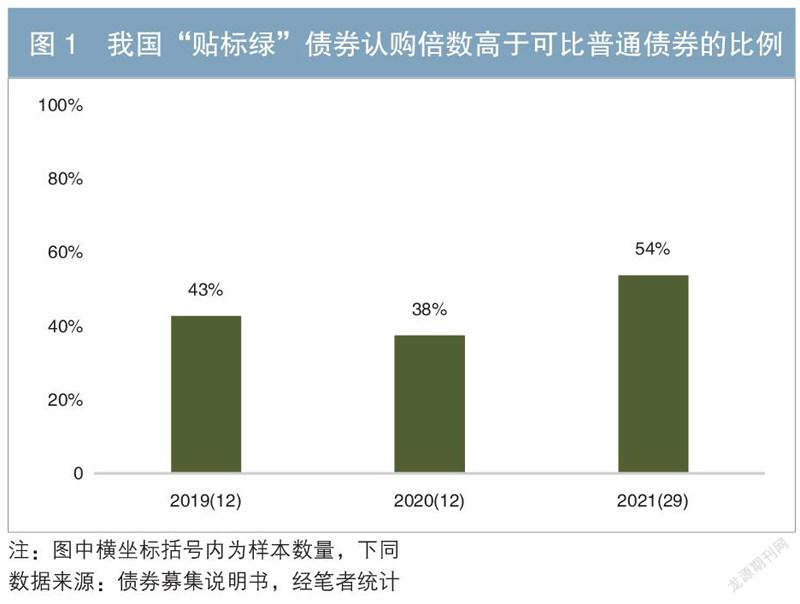

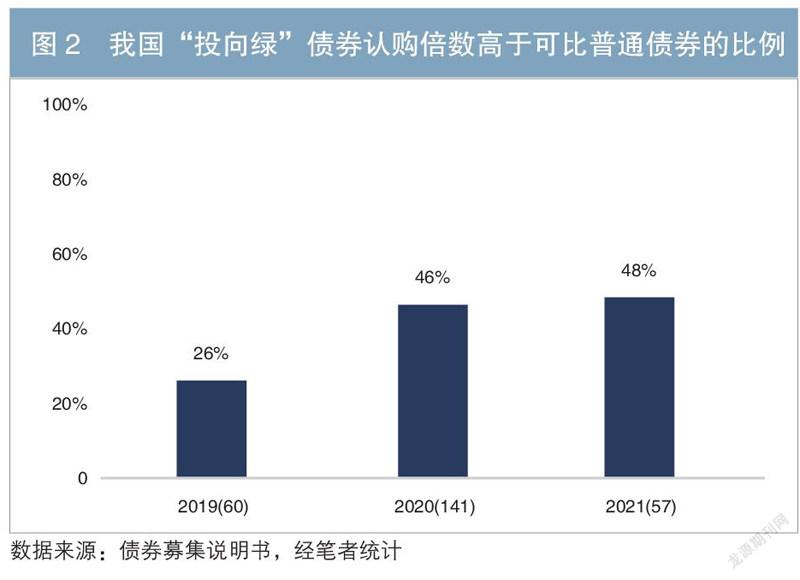

1.国内绿色债券的认购积极性初显

参照CBI,笔者首先将绿色债券的发行认购倍数与可比的普通债券进行对比,以了解投资者在一级市场认购绿色债券的积极性。CBI对可比普通债券的筛选条件包括债券的计价货币、偿还优先级、发行期限、信用等级、担保方式、发行方式、发行人所在行业等,且发行日期在同一季度内。笔者采用了区分度更好的中债市场隐含评级作为国内可比普通债券信用等级的筛选条件,其他条件与CBI一致,据此构造了“贴标绿”口径的可比样本以及“投向绿”口径的可比样本,前者包含“贴标绿”债券53只及其可比普通债券266只,后者包含“投向绿”债券258只及其可比普通债券3581只。

将绿色债券与可比普通债券的认购倍数进行比较,结果显示,近几年我国绿色债券一级市场认购倍数逐步上升,认购需求渐强,但较国际市场仍有差距。总体上看,45%的“贴标绿”、40%的“投向绿”债券的一级市场认购倍数高于可比普通债券,绿色债券尚未体现出明显优势。但从时间序列上看,认购倍数呈现一定的增长趋势,2021年超过50%的绿色债券发行认购倍数高于可比的普通债券(见图1、图2),绿色债券的认购需求渐强。对照CBI的统计结论(见图3),国际成熟市场60%以上的绿色债券都能获得更高的认购倍数,相较而言国内对绿色债券的认购积极性仍有提升空间。

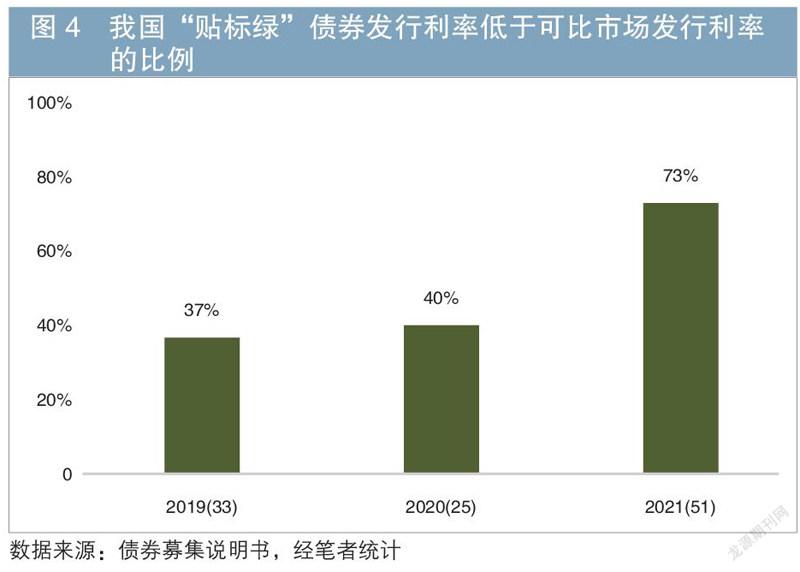

2.国内绿色债券已呈现一定的融资成本优势

参照CBI的《定价报告》,笔者考察绿色债券的发行利率较可比市场发行利率的溢折价程度。此处,CBI将可比市场发行利率定义为发行当日可比普通债券的市场发行利率(包含一级市场发行利率和二级市场成交发行利率),其中可比普通债券仍按照计价货币、偿还优先级、信用等级、担保方式、发行方式、发行人所在行业等条件筛选而得。在《定价报告》基础上,笔者采用同一发行人作为信用等级的筛选条件,严格控制信用差异导致的定价误差,其他条件与保持CBI一致。鉴于绿色债券在发行当天可能得不到可比普通债券的市场发行利率,笔者将可比普通债券的发行时间范围扩大至绿色债券发行所在季度,再通过计算利差的方式剔除季度内不同时点市场变化与债券期限因素的影响1。最终统计样本包含“贴标绿”债券109只及其可比普通债券371只,“投向绿”债券584只及其可比普通债券5480只。

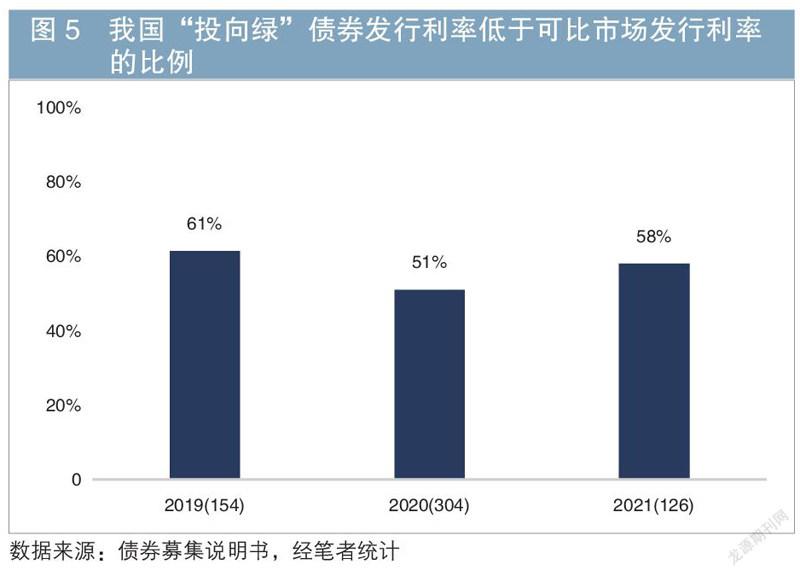

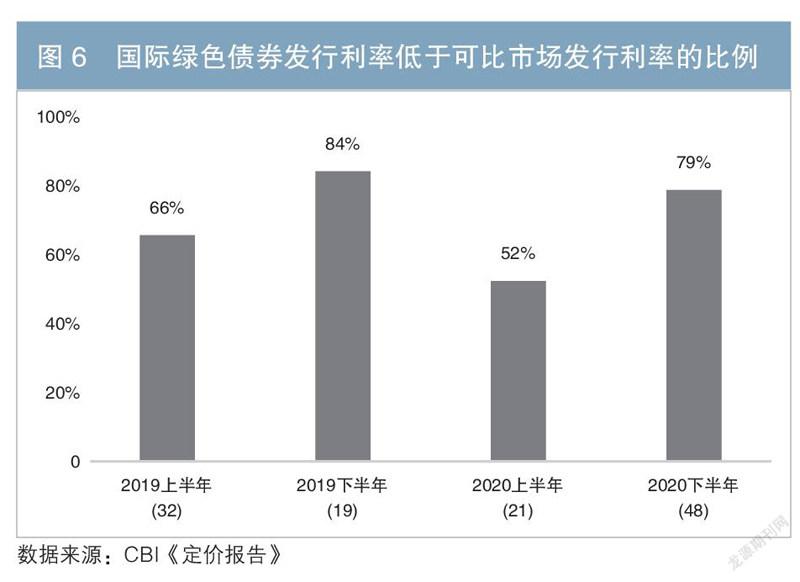

统计结果显示,我国绿色债券的发行利率较可比市场发行利率略低,呈现一定的融资成本优势,这与国际市场较为一致。总体上,55%左右“贴标绿”和“投向绿”债券发行利率低于可比市场发行利率算数平均值(以下简称“均值”),且近年来这种情况在“贴标绿”债券上尤为显著(见图4、图5)。CBI的统计结论(见图6)显示,国际市场上70%的绿色债券发行利率低于可比市场发行利率均值,而国内绿色债券的发行定价优势尚不明显,与国际市场相比仍有差距。

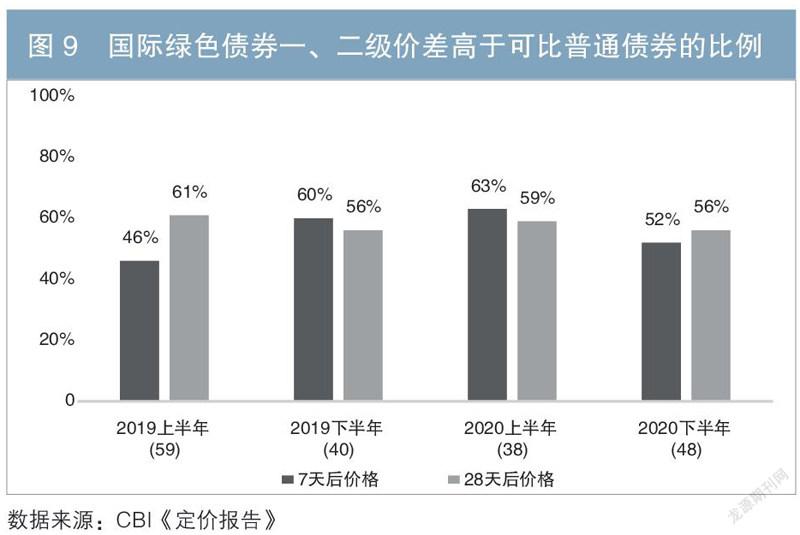

3.国内绿色债券发行后二级市场追加配置的积极性不高

最后,笔者将绿色债券发行后短期内一、二级市场的价差与可比普通债券进行比较,以此观察绿色债券的一级市场认购未被满足继而通过二级市场追加配置的情况。参照CBI的口径,一、二级市场的价差具体指债券发行票面利率分别与发行后7天或28天内该债券二级市场成交发行利率均值的差值,若该价差为负且较大,则说明二级市场追加配置的积极性较高。考虑到在发行后短期内可能出现市场的调整,笔者在CBI口径的基础上进一步剔除市场整体变动带来的影响2。绿色债券与普通债券的可比样本构造方式与认购倍数统计中所采用的方式一致。经统计,最终得到“贴标绿”债券88只及其可比普通债券324只,“投向绿”债券377只及其可比普通债券1903只。

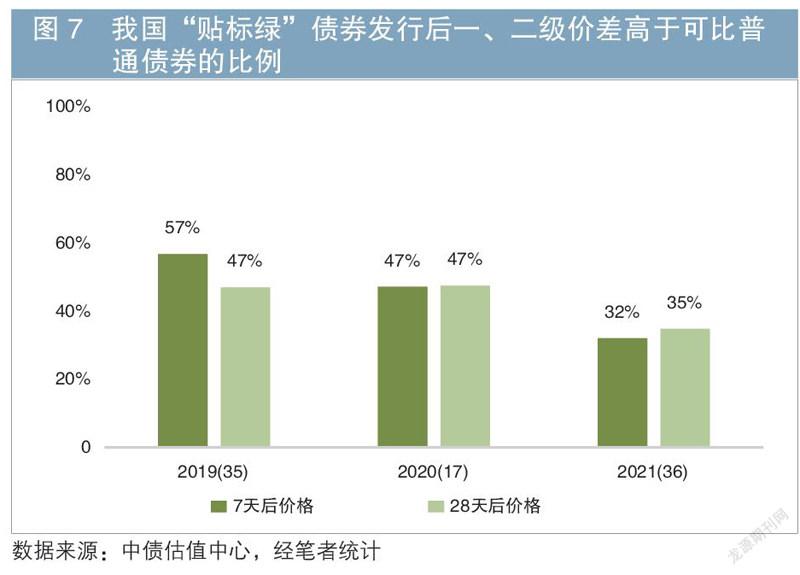

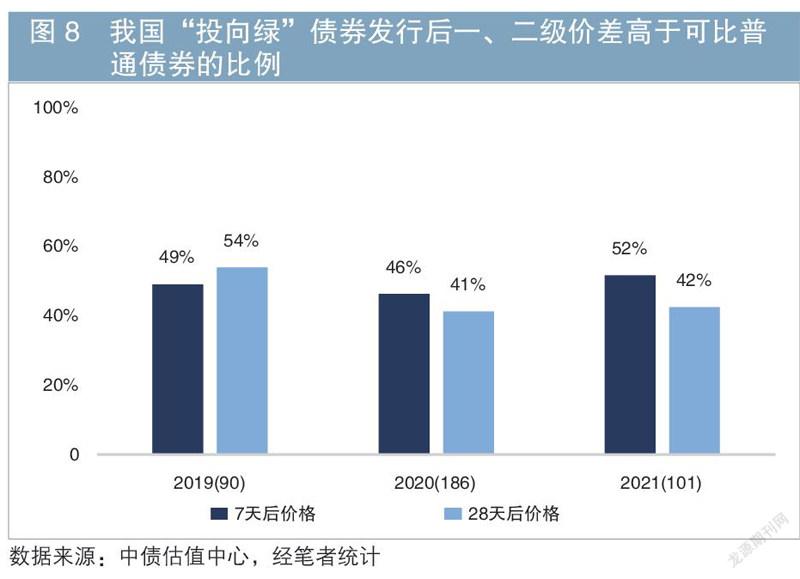

经研究发现,我国绿色债券在发行后短期内一、二级市场价差与普通债券相比无明显差异,二级市场追加配置的积极性还不高。总体上,45%左右的“贴标绿”和“投向绿”债券较可比普通债券的一、二级价差更高(见图7、图8),绿色债券在发行后短期内发行利率并未明显降低。对照CBI的统计结论(见图9),国际市场上近60%的绿色债券在发行后短期内二级市场发行利率较可比普通债券明显下降,投资者在发行结束后追加配置的积极性较国内市场明显更高。

(三)小结及分析

通过国内外对比,笔者总结出如下两点特征:一是国内绿色债券的认购和投资积极性相较国外而言还不算高,尤其是二级市场追加配置的情况不明显,但一级市场发行的成本优势已有所体现;二是自2019年以来,国内绿色债券的热度在趋势上明显提升,主要反映在一级市场认购倍数增加、认购利率进一步低于可比市场发行利率,但二级市场的活跃度不高。结合国内外绿色债券市场情况的分析,笔者认为近两年国内绿色债券一级市场的提振与“双碳”目标和转变经济发展模式下的政策环境密不可分,也符合市场从早期迈入成长期的特点。

目前,国内绿色债券发行期限相对更长,高等级绿色债券与利率债的二级市场走势接近,商业银行和非法人产品仍然是主要的投资群体。在一级市场认购和进行长期配置,是该群体投资绿色债券的主要策略。这一方面反映了商业银行正积极作为以满足监管考核要求;另一方面也体现了我国商业银行积极贯彻落实绿色发展理念,助力实现“双碳”目标的使命担当。需要指出的是,我国绿色债券市场在迈向高质量发展进程中仍需进一步提升,特别是在绿色债券环境效益信息披露领域,相关标准和业务实践仍有待进一步完善。事实上,绿色债券环境效益信息的披露工作在很大程度上也会影响其二级市场的交易选择和风险定价。

发展展望

根据CBI《定价报告》的研究结论,国际市场上投资者对绿色债券的投资积极性较高,从定价上已明显反映出“绿色”优势。对照国际经验,未来我国绿色债券市场或将呈现如下发展趋势。

一是绿色认证与评估服务快速发展,绿色债券存续期的信息披露规定进一步完善,市场透明度及定价精细化水平提升。伴随绿色债券发行主体及其项目在环境方面的风险与收益特征更趋明显,绿色债券的二级市场活跃度也将进一步提升。

二是国内进一步实施更大力度的优惠政策,绿色债券的投资积极性与“绿色”定价优势进一步向国际主流的绿色债券市场靠拢,绿色债券有望成为“资产荒”时期的优质配置选项。

三是随着绿色债券的相关标准和口径与国际绿色债券的标准更趋一致,绿色债券投资者结构将更趋多元化,绿色债券对个人及海外投资者形成较大吸引力,绿色债券市场的产品创新能力将进一步提升,对资金引导及经济转型的作用也将更加突出。

注:

1.剔除方法为:将绿色债券与可比普通债券分别扣减发行或成交当天对应信用等级和债券期限中债收益率曲线的收益率。

2.剔除方法為:分别将债券发行后7天、28天内的一、二级市场价差减去相同时间段该债券所在曲线对应期限价格点的变动,得到修正的价差。其中该债券所在曲线是指将债券匹配到中债收益率曲线族系对应的曲线。

作者单位:中债估值中心战略研究部

责任编辑:魏海瑞 刘颖

参考文献

[1] 陈骁,张明. 中国的绿色债券市场:特征事实、内生动力与现存挑战[J]. 国际经济评论,2022(1).

[2] 金佳宇,韩立岩. 国际绿色债券的发展趋势与风险特征[J]. 环球金融,2016(11).

[3] 马骏. 论构建中国绿色金融体系[J]. 金融论坛,2015(5).

[4] Climate Bonds Initiative. Green Bond Pricing in the Primary Market[R]. 2019(H1, H2), 2020(H1, H2).

猜你喜欢

车主之友(2022年6期)2023-01-30 07:58:54

中国人兽共患病学报(2021年2期)2021-03-28 22:31:37

中央民族大学学报(自然科学版)(2017年3期)2017-06-11 07:17:02

对外经贸实务(2016年12期)2016-12-22 14:48:41

财税月刊(2016年8期)2016-11-21 20:34:43

数学理论与应用(2016年3期)2016-05-17 04:50:14

鄱阳湖学刊(2016年1期)2016-01-28 00:29:47

读写算(下)(2015年11期)2015-11-07 07:21:02

中国卫生(2014年6期)2014-11-10 02:30:40