预算过程中的政治:民国首次国家预算案编订研究

2022-03-29 03:43王梅

安徽史学 2022年2期

王 梅

(四川大学 历史文化学院,四川 成都 610064)

预算关系着国家根本利益分配,并非单纯财经问题。预算过程中,各项收支变化几乎影响所有政治活动,每个决策更动都牵动不同政治势力的神经。可以说,预算本质上是争权夺利的政治博弈。正如美国著名政治学家阿伦·达夫斯基所言:所有预算都是政治,大多数政治都涉及预算。(1)[美]阿伦·威尔达夫斯基、娜奥米·凯顿著,苟燕楠译:《预算过程中的新政治》,中国人民大学出版社2014年版,序言第2页。近代中国预算编订始于清末,至民国时已逐渐成为财政焦点,并融入各类政治角力中。因此,对预算案编订过程的考察,既是深化近代财政史研究的必要步骤,也是突破固有视角推进政治史发展的重要途径。

民国二年度(下文简称“民二”)预算案是民国建立后办理的首个正式国家预算案(2)此前政府所编1912年6月份概算、8月份概算、9至12月临时预算、1913年1至6月临时预算,均非正式预算案。民初会计年度为7月1日制,民二预算年度实指1913年7月到1914年6月。,从1912年底开始编制,至1913年8月提交国会,随即被召回修订,直到1914年4月才最终颁布,历时长达一年半。民二预算案不仅是民初财政变革的重要成果,更是政治演变的关键线索。其编订过程既影响着中央地方关系发展,又涉及中央各部院权责分配,亦与特殊内阁制密切相关。但自民国迄今,学界对其鲜少关注,相关史实仍含混不清。(3)部分财政通史多列举民二预算为改革成果,鲜少议及其编订情况,如贾士毅:《民国财政史》,商务印书馆1917年版;杨汝梅:《民国财政论》,商务印书馆1927年版;杨荫溥:《民国财政史》,中国财政经济出版社1985年版,等。鉴于此,本文欲详细梳理民二预算案具体编订过程,明确各省地方、财政部以及内阁在其间扮演的角色。并在此基础上尝试讨论各省预算案编送与中央地方关系演变间有怎样的牵联,财政部汇编总案的困境又如何与中央各部权利格局相关,内阁更迭及阁员构成对预算编订成败究竟有何影响等问题,思考民初预算过程中的政治发展脉络。

一、各省编送预算案与中央地方关系演变

摒除各国制度差异,预算案编订大致都会经过搜集调查相关材料、综合材料进行编制及核议确定各项收支三个阶段。民初北京政府在编订民二预算案时规定的流程约分六个步骤:一、各省造具岁入岁出概算书(4)按照规定,国务院分配数目之前所编岁出入预估表皆应称“概算”,为免繁复,本文统称预算。,二、各部核编岁入岁出概算书,三、财政部汇总核编岁入岁出总概算书,四、国务院会议确定分配岁入岁出额,五、主管各部遵照院议编造岁入岁出预计书,六、财政部汇总核编岁入岁出总预算书。显然,各省编送预算案到中央是整个预算过程的起点与基础。地方各省需编订该省国家预算案与地方预算案两种,国家预算包括该省属于国家的收入以及划归国家负担的支出,由中央统筹核订后提交国会,地方预算案则提交省议会。这其中的关键即在划分国家地方收支。

为应对财政危机,北京政府在民国建立之初即积极划分国家税、地方税,设立各省国税厅,进行中央集权财政改革。但各省意见分歧,参议院阻碍重重,整个变革进展甚微。(5)参见王梅:《民初北京政府划分国地税研究》,《史学月刊》2016年第9期。至1912年8、9月间,孙中山与袁世凯在北京会谈,南北党争趋于缓和,财政改革才得以持续推进。财政部于1912年底颁令要求各省编订民二预算提交中央,并派财政视察员到各省协商划分国地收支与编送预算案等问题。(6)《财政部致国务院请函饬各主管官署遵照院议总数编成主管全国预算册送部以便汇编函》,《政府公报》1913年7月11日第424号,第6—7页。不久,山西、浙江、江苏、福建等省都督以及副总统黎元洪先后通电支持中央财政改革。(7)《各省都督民政长赞成划分税制设立国税厅电》,《政府公报》1912年12月22日第235号,第17—21页。基于此,各省预算案编订工作在中央指导下得以展开。财政部颁令规定由财政司负责预算事宜,并令各省财政司成立预算决算处专门负责预算办理。(8)《通知各省设预算决算处》,《国民(上海1913)》1913年第1卷第1期,第6页。到3月中旬,直隶、河南、吉林、广东、四川、山东等省已编送预算案到中央。

就在党争缓和,中央与各省合作推进财政改革的同时,二者在财权分配问题上的矛盾也渐趋凸显,焦点首先集中在确定国家税与地方税问题上。财政部曾拟定一草案令各省照办,将大额且有保障税项,如关税、盐税、田赋、厘金、牙税等均划归国家,欲夺取各省手中多项收入的控制权。(9)《修正厘定国家税地方税法案》,《浙江公报》1913年2月14日第357号,第5—10页。部分省份因此即以该草案划分原则不清,且并未在国会议决通过等理由进行抵制,在具体税项归属方面与中央往返争持。由此使各省预算案的编订与提交延滞。

除了公开争执税项的归属问题,更多省份在实际提交的预算册中撇开草案标准,按照自己主张划分国地收入,暗中抵制。对此,财政部在汇总预算案时,对各省编送原册做大幅修改,主要将不符合草案规定的收入由地方提入国家预算表中。由表1可以看出,几乎所有省份的国家地方收入划分都做了较大调整,众多税项收入由地方提归入国家,如将超过额定比例30%的田赋附加税部分一律从地方提归国家,将原册归入地方的牙税、当税、漕粮以及大量官业收入纳入国家。各省与中央在岁入划分上各执一端的情形由此可见一斑。

实际上,中央与部分省份在财权上矛盾的凸显,与整个政局变化密切相关。1913年3月底宋教仁案发生后,袁世凯中央政府与革命党所控制各省关系日益微妙,江西、福建、广东、安徽、湖南等省在5、6月间已暗中达成反袁同盟。预算编订过程中财政利益分配也牵动着对峙双方的神经,部分省份对中央各项集权举措相当敏感,除国地税划分,省议会预算权也一度成为争执焦点。因为《省议会暂行法》中“省议会议决本省预决算”的规定语意模糊,财政部通电解释此仅指地方预算,不包括该省国家预算。(10)《财政部致国务院酌定全国预决算交议划一办法请通电各省民政长暨省议会照办函》,《政府公报》1913年7月5日第418号,第5—6页。但湖南、广西、湖北、陕西、甘肃、江苏等省议会纷纷反对,提出国家经费既由各省分担则预

表1 财政部调整各省原册国家收入情况统计表

算亦应各省核定等理由。(11)《省议会参与国家预算之争执》,《申报》1913年6月28日,第2版。国务院则多次通电强调,国家预算须由国会议决,若省议会议决国家预算,既侵损中央政权,又有蔑视国会之嫌。(12)《国务院通电》,《大公报》1913年7月8日,第5版。用词之尖锐,足见争执激烈程度。

由于央地矛盾凸显,关系渐趋紧张,多省预算案编送一再延迟。在财政部多达近10次的通电催促下,到7月初,也仅直隶、顺天、奉天、吉林、黑龙江、江苏、浙江、江西、广东、河南、湖南、湖北、山西、甘肃、四川、云南等省编送预算册到中央,贵州、安徽、新疆、福建、广西等省仅电报总数,山东、热河、伊犁、西宁、西藏等仍无表册送到。(13)《财政部致国务院请函饬各主管官署遵照院议总数编成主管全国预算册送部以便汇编函》,《政府公报》1913年7月11日第424号,第6—7页。

需要注意的是,各省编送情况既受其与中央关系影响,但又并不完全对应。首先,由袁世凯亲信周自齐掌理的山东虽是最早编送省份,但很快就被退回修订,后续又与中央在田赋、验契等问题上存在一些争论,故而延滞。(14)《各省国税筹备处办理情形》,《税务月刊》1914年第1期,第98页。其次,没有编送省份中,广西、贵州、新疆等省在武昌起义后迅速为地方势力所控制,为维护自身利益对中央集权措施多持抵制态度。最后,同为革命党控制省份,广东、湖南等省编送较早,而安徽、福建则一直未提交。实际上,革命党内亲孙一派,胡汉民、谭延闿等响应孙的主张,最初皆积极配合与袁世凯的合作。而柏文蔚、孙道仁等虽在二次革命革命党阵营中,但显然更多是为借助革命党势力对抗中央。简言之,政治立场是部分省份预算编送的重要背景,但其间财权分配的利益争夺更是决定各省态度的根本。二次革命后,尽管大多数省份鉴于政治局势的变化先后编送预算案,但财权利益的争夺并未停止。各省仍多有隐形抵制,如按草案划分两税后亦将更多支出划归国家,利用省议会与各类舆论攻击举报国税厅等。如此种种皆使财政改革难以为继。(15)《财政部赋税司1913年10月份工作报告》,中国第二历史档案馆编:《中华民国史档案资料汇编》第3辑《财政》(1),江苏古籍出版社1991年版,第1223—1225页。

总之,各省编送预算案的过程,实际与中央地方间财权的分配问题相交融,而财权的争夺又几乎主导中央地方关系演变。多省尽管在党争缓和之际纷纷表态支持中央财政改革,并先后提交预算案。但当根本利益在预算编订中逐渐遭到冲击,部分省份,尤其是革命党所控制省份开始在两税划分、省议会预算权等问题上敷衍抵制中央集权,导致整个编订过程延滞,中央财政危机加剧。

二、财政部平衡收支及其权责分离的困境

各省编送中央的国家预算案主要包括两种,一是以省为单位的国家收入支出表册,须提交财政部,一是以各项国家支出为单位的岁出表册,须送中央主管各部汇编后再转财政部。财政部作为政府财政权责的实际施行者,也是中央汇编预算案的核心,具体权责包括编制本部所管岁出预算,汇编总岁入,以岁入参照各部岁出编制总预算案三方面。

按照流程,各省将国家岁出提交中央主管各部后,须先由各部根据未来会计年度的行政计划对其汇总。原则上,各省之外交、海军、陆军、司法经费等皆为国家行政支出,但各部在实际汇总过程中常因各项具体支出的所属及数额问题与各省进行协商调整。(16)《二年度预算册希速送部由》,北洋政府外交部档案,台北“中央研究院”近代史所档案馆藏,档号:03-42-001-01-005。统筹重编后,主管各部将相应“岁出预算案”送交财政部,由财政部会计司汇总编订总岁出。汇编工作非常繁冗复杂,会计司原本20余人并不足以应付,故1913年3月在司内附设办理预算处,增加15人协助。(17)《财政部令派员组织办理预算处文》,《政府公报分类汇编》1915年第22期,第20页。但工作时仍不免“手忙脚乱,目眩神昏。”(18)《闲评(二)》,《大公报》1913年6月24日,第5版。

汇编总预算的困难在于,其并非简单将数据总和即可,财政部实际还负有平衡收支的职责。因此,筹划增加收入,督促其他各部核减支出才是财政部最主要任务。1913年4月底5月初,财政部根据已送到表册汇总收支,发现不敷甚巨。财政总长梁士诒随即发表《救济目前财政办法及告国人书》剖白收支数额,并宣告将采“量入为出主义”进行增入减出。(19)凤冈及门子弟编:《三水梁燕孙先生年谱》,上海书店1990年版,第137—142页。

如前所述,由于各省编送预算原册中国家收入部分多有不符合部拟草案与实际情况者,除关、盐等特殊税项,各省所报国家收入总约13707万元,较清末宣四预算19682万元,缩减甚巨。鉴于此,财政部在各省原册基础上,将不符合部拟划分草案的相关税项提归国家,参照宣四预算增加各省少列部分,补列印花税、所得税、验契费等新税增加收入。(20)《财政部为送全国预算册及本部核编预算致审计处函》,中国第二历史档案馆编:《北洋政府档案》第138册,中国档案出版社2010年版,第479页。

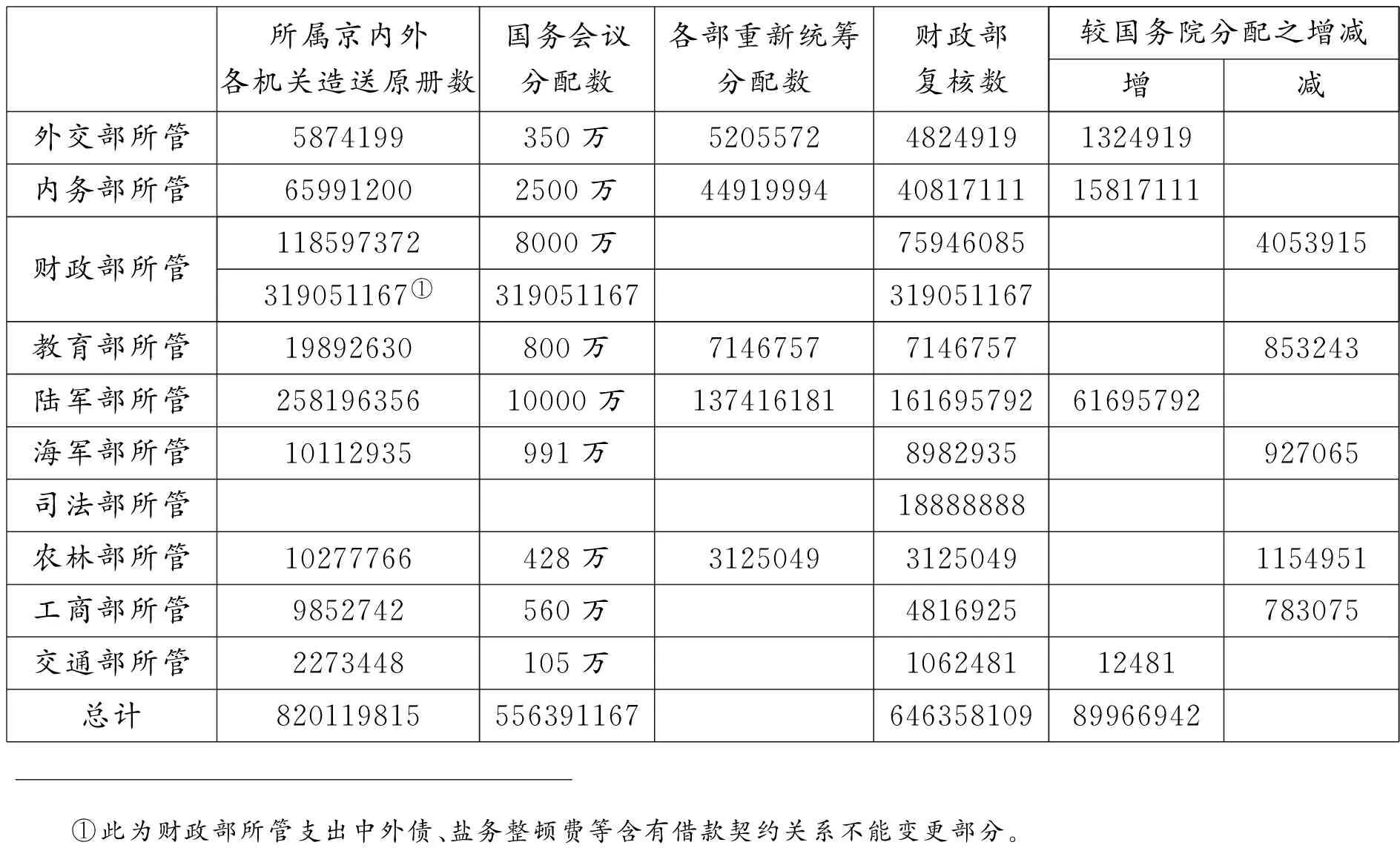

与核增收入相比,核减各部所管国家支出更加困难。从表2的统计中可以看出,各部原册所列支出总额高达82011万余元,几乎是宣四预算的两倍。国务院重新分配各部支出,将总额核减至约55639万余元。财政部则积极督促各部尽快按照国务会议分配数额重新汇编。但各部却多因不满分配额,在具体款项核定上与财政部往返争执。(21)《财政部通告办理主管预算各衙门请于七月十二日以前将主管预算册送部汇编公函》,《政府公报》1913年7月8日第421号,第11页。财政部最终复核岁出总额达64636万余元,超过国

表2 各部所管民二预算案核定数额对比表 单位:元

务院分配数约9千万元,而其根源即在于外交、内务、陆军、交通等部的核定额均超过分配数。显然,财长梁士诒的主张并未得到各部支持。这其间除了各部与财政部间基本的利益争夺外,尤需注意派系立场的影响。

彼时革命党与袁世凯中央政府间的对峙日益尖锐,由刘揆一掌理的工商部即并不配合由袁幕核心之一梁士诒所掌财政部的主张。预算编订之初,工商部认为巴拿马赛会(1915年万国博览会)是拓展贸易的良机,提出190万元的预算支出。在中央财政窘迫的情况下,此类巨额开支并不为财政部所容,拟减去90万元。经过几次修改,工商部将预算额减至120万提交财政部。(22)《扰攘声中之巴拿马赛会》,《申报》1913年8月22日,第6版。但财政部依然毫不手软地将该项支出减至70万余元,民国二年度仅列20万元。(23)财政部编:《民国二年度国家预算工商部所管赴美赛会预计书》,1913年印行,国家图书馆藏。由此导致工商部人员“无不恨财政部之恶作剧”,两部因此时常发生矛盾。(24)《中央政谈》,《大公报》1913年8月13日,第2版。

此外,内务部在赵秉钧辞职后由次长言敦源代理,言为袁幕中皖派,对梁氏粤派的发展充满警惕,频频暗中抵制。因此,内务部于6月所送该部所管事务应需经费数目清单,数额超过院议分配额约2千万。财政部返还表册请其重新编订。(25)《财政部致内务部送还直隶等省正式预算册请照院议支配内务经费数目赶造送部以便汇编函》,《政府公报》1913年7月10日第423号,第9页。内务部所管经费骤增的主要原因之一在于其坚持将省城商埠警察官俸划归国家。财政部一直反对,国务会议议决结果也不支持。(26)《财政部致内务部本年度省城商端口警费预算自当照国务会议决定支配至各省巡警补助费应即编成预算册送部以凭汇编请派员赶办函》,《政府公报》1913年7月15日第428号,第7页。财政部照议决结果重新分配内务部经费,但内务部仍以种种理由表示难达议决数额。(27)《内务部之岁出预算》,《庸言》1913年第1卷第16期,第7—9页。最终复核总额仍超过院议数额1500余万,足见内务部对梁氏主张的忽视。

除去利益分配与派系党争的影响外,财政部难以核减支出的根本原因还在于制度设置。大多数国家之财政部在宪法与官制中较其他各部并无特权,但鉴于预算编订的特殊性,将其预算权责规定于相应会计法规中。(28)[日]工藤重义著、李犹龙译:《各国预算制度论》,群益书社1912年版,第20—41页。但民初北京政府提交参议院的草案,以及1914年颁布的会计条例均没有明确条文规定财政部在预算编订中的权责。(29)中国会计学会会计史料编写组、中国第二历史档案馆合编:《中国会计史料选编》第1册,江苏古籍出版社1990年版,第25页。所以,在民二预算案编订过程中。习自日本的预算编订程序隐含财政部汇编总预算案并平衡收支之职责,但却没有明确财政部于预算编订中权责的会计法可依据。财政部由此陷入权责分离的困境,在平衡收支的过程中力不从心,常与其他各部摩擦。

总之,财政部在预算编订过程中扮演着十分重要的角色,既要汇总各省各部提交的预算册,还要平衡收支。但由于制度设置的缺陷,财政部在预算编订中责重权微,陷入了权责分离的窘境,加之党争派系的干扰,其实际能发挥的作用也受到限制。行政统一是预算编订的基础,在财政部统筹能力有限的情况下,平衡预算之重责便落在作为行政中枢的内阁身上。

三、预算案修订与民初内阁制的末路

如果说,财政部是政府财政权责的执行机关,那么内阁则是确定财政预算策略的核心。内阁须在编订预算案之前制定行政计划,令各行政机关在编订过程中遵守,使整个预算收支与政府行政计划相对应。相反,内阁若无合理计划,预算收支必左支右绌,混杂无章。因此,财政部早在编订临时预算时已感到各自为政缺乏统一方针的艰难,一再呼吁国务院制定行政计划,使其取舍有所依据。(30)《财政部咨国务院请确定财政计划编制预算文》,《政府公报》1912年7月15日第76号,第5—6页。

民二预算案编订始于赵秉钧内阁。赵为袁世凯亲信,赵内阁一定程度上从属于袁世凯总统府,本身缺乏自主性,因此最初并没有明确预算规划。(31)张国淦:《北洋从政实录》,杜春和编:《张国淦文集》,北京燕山出版社2000年版,第225—226页毫无策略方针就导致各省编订时多保留清末旧例,广泛列入革命后新政,还为应对核减而留有余地,支出急剧膨胀。到1913年5月财政部统筹发现不敷过巨时,段祺瑞代理内阁方才确定采“相对量入为出主义”。财长梁士诒认为不可过于限制政治活动,便想方设法增加收入,如对照清末旧额增列收入、添设新税、募集公债等。(32)凤冈及门子弟编:《三水梁燕孙先生年谱》,第137—142页。此即段代阁在减支同时着力增收的财政主张。

二次革命后内阁更替,熊希龄组阁并兼财政总长。熊认为前内阁所编民二预算案错漏甚多,且已不符合当前财政局势,于9月将其从众议院撤回修订。熊内阁颁布大政方针,指责原预算案以公债充经常政费,为形式的收支适合,主张修订采“绝对的量入为出”,力求实际上之收支适合。但除公债及关盐两税收入外,原案中各种租税及税外收入实际仅17700余万,而岁出则高达64000余万元。所以,欲达绝对得量入为出,修订必须全力核减支出。(33)《政府大政方针宣言》,周秋光编:《熊希龄集(4)》,湖南人民出版社2008年版,第386—388页。

财政部于10月底即通令各省各部按照大政方针修正民二预算,并限期于11月15日前提交。(34)《财政部致各部请立饬承办机关迅照国务院会议公决之大政计划编制二年度各主管部修正预算册务于十一月十五日以前一律送部函》,《政府公报》1913年10月30日第535号,第11页。随后又颁布修正办法八条,强调原案中可归并、裁撤、停办等部分的核减方法,要求修正总数只能少于原案,不能增加。(35)《财政部致国务院酌议修正预算划一标准八条请会议公决分别通知见复以便遵照办理函》,《政府公报》1913年11月5日第541号,第20—21页。为了节省函牍往返磋商的时间,财政部还要求各部派办理预算人员“每日径赴本部面为接洽,俾修正预算得以早日蒇事。”(36)《财政部致外交、内务、陆军、海军、司法、教育、农林、工商、交通部请派办理预算主管人员每日赴部接洽修正预算事件以期简捷函》,《政府公报》1913年11月27日第563号,第22页。至1914年初财政部方大致将修订册汇总呈送国务院。

表3 民二预算案修正前后收支增减表 单位:元

由表3统计可以发现,为消除“虚悬”力求“实在”,原案中所列12980万元内债被大幅核减,但赋税增加不能弥补公债减少,岁入总额减少达8906万余元。岁出却仅减少412万余元,因此修订案收支相抵不敷8494余万元。熊内阁竭力减支效果不彰,除策略本身有失偏颇外,也在于内务、交通与陆军等部并未执行内阁方针,岁出较修订之前非但没有减少反而增加。究其原因,内务部总长朱启钤与交通部总长周自齐均为交通系重要人物,即便撇去旧怨,熊希龄从组阁之初即全面否定梁士诒主持编订的原案,并几次三番要取消交通部特殊会计,交通系自然也不会配合熊的财政方针。

熊内阁大政方针即明确指出,交通部路、电、邮、航四政收入中含有外债,由全体国民负担,不能定为特别会计。而交通部也多次发文称其所辖四政含有发展社会经济性质,各国惯例多归特别会计范围。(37)《路电邮航将设特别会计总核处》,《申报》1913年10月6日,第6版。但财政部发送各部的修订意见书中仍表示,特别会计即便不废除,也应略拨四政盈余补充其他开支。(38)《修订二年度国家预算意见书》,中国社会科学院近代史研究所档案馆藏,档号:甲350-119。四政收入是交通系禁脔,绝不容他人染指。因此,交通部专门提出商榷书一一驳斥意见书主张,并强调四政若归入一般会计,必使政府支出膨胀,交通事业停废。且盈余因战争已严重缩减,不可能补充政费。(39)《交通部对于修正二年度国家预算意见书之商榷》,《铁路协会会报》1913年第14期,第47—52页。足见交通部对减支的抵制。

同由交通系控制的内务部,对内阁修订意见亦颇不以为然。因此,其第一次送交财政部的修正册,较原额增加600余万元。(40)《民国二年度国家预算岁出总表(内务部所管)》,中国社会科学院近代史研究所档案馆藏,档号:北洋财政4。财政部指出其违背了修正总数不得增加的原则,返回再次修订。但内务部11月底送交修正册仍较原案增加350余万,财政部只能要求其再通盘筹划,不能违背修正原则。(41)《财政部致内务部二年度修正预算请再通盘筹划分别裁并缓办以符修正标准函》,《政府公报》1913年11月27日第563号,第22页。而内务部复电详述多项理由,坚决表示再难核减。(42)《函财政部本部修正二年度预算案实难再行删减文》,《内务公报》1914年第4期,第25页。最终内务部所管支出修正结果仍较原案增306万余元。

此外,熊希龄与陆军部总长段祺瑞之间的龃龉亦使其减政主张无法贯彻。在修订之前,段即坚持全国配置50师团,而熊为核减经费仅主张配置20师团。双方因此屡次争执,不能达成妥协。(43)《段总长战胜熊总理》,《申报》1913年10月18日,第3版。在修订过程中,陆军部第一次修订结果超出原额甚多,财政部返还令其进行二次修正。但第二次修正仍超出核定数额过巨,依然被财政部返回。至1914年2月初,陆军部复函称其第二次修正已与事实不符难以适用,再难修改。尽管财政部提出将军队支出统按七成经费列入等办法(44)《财政部为陆军部第二次修正预算核减情形致审计处总办函》,《北洋政府档案》第137册,第299—379页。,但从结果看,陆军部并没有听从其安排。

显然,政争是部分阁员不执行内阁大政方针的重要原因,而阁员间政争不断的根源在于民初内阁制的缺陷。责任内阁之要义本在于国务员集体决策,同负责任。总理可选任阁员,各部总长都应支持内阁决策。但民初内阁制依据《临时约法》构建,内阁总理和各部总长的提名权属于大总统,同意权属于参议院,总理在法理上对组阁却无发言权。(45)参见杨天宏:《论〈临时约法〉对民国政体的设计规划》,《近代史研究》1998年第1期。由此导致民初内阁多为妥协产物,阁员分属不同政治集团,矛盾重重,更迭频繁,难以总摄行政。熊内阁亦不例外,既有以梁启超为首的进步党诸人,亦有段祺瑞等袁氏心腹。袁的亲信与进步党既存在立场差异,更有利益纠缠,熊内阁修订民二预算案的策略自然难以施行。

熊希龄被称为“第一流之财政家”,但民二预算的修订没有达成目标,对眼前的财政危机也一筹莫展。不仅梁士诒拿钱救济政府年关窘迫,令熊“不胜难堪。”(46)《熊内阁之倒》,黄远庸:《远生遗著》卷4,商务印书馆1927年版,第12页。袁世凯更直接表示,“院方(国务院)只说话不做事,财政更无办法。”(47)张国淦:《北洋从政实录》,杜春和编:《张国淦文集》,第230页。熊希龄随后即辞职,修正案未能颁布。周自齐接任财长后,又进行部分调整(48)《请转商财政部查照补编本省二年度预算暨修正铁路交涉经费并临时电费由》,北洋政府外交部档案,档号:03-42-001-05-002。,至1914年4月,才正式颁布民二预算最终修正案。

结 语

民国首次预算案——民二预算案的编订无疑与政治息息相关,其不仅是民初财政变革的重要成果,更是政治演变的关键线索。尽管从财经角度看,民二预算案在制度与经验方面都为此后预算体制发展奠定了基础。但从整个政局形势看,其无疑是失败的例证与改革的转折。预算编订对危急的财政状况无能为力,却进一步激化种种矛盾,不仅使时人对西方预算体制产生怀疑,也对清季以来政制变革愈发厌弃,袁世凯政府的改弦更张由此呼之欲出。

一方面,清末以来外重内轻的格局于革命后更甚,中央欲利用预算体制实行集权的意图遭到已手握实权的各省的抵制。财政预算改革因此收效甚微,危机愈演愈烈,预算体制下央地财权划分方法逐渐遭到质疑。袁世凯政府1914年改革时即放弃了此一思路,取消了国地税名目,转而以新的方式与各省达成巩固,实行解款制。

另一方面,汇编统筹预算收支过程极度依赖政府统一行政能力,但财政部深陷权责分离窘境,内阁更迭频繁,整个过程不仅受制度上行政权分散的缺陷限制,还常常被派系政争所累。财政预算的失败反过来加剧了政治改革的迫切,袁世凯政府改内阁制为总统制,由此加强中央集权。尽管预算绝非以上改革的唯一原因,但与过去强调的党争阴谋论相较,预算过程无疑展现了其间多种隐而不显的转变逻辑。总之,在积极构建预算体制的民国初期,所有预算都是政治,理清预算过程中种种复杂关系间的逻辑,是理解民初政治发展的重要维度。

猜你喜欢

领导决策信息(2018年8期)2018-05-22

当代县域经济(2016年9期)2016-09-20

江汉论坛(2014年6期)2014-12-05

新理财·政府理财(2013年12期)2013-12-30

新理财·政府理财(2013年1期)2013-02-21