政府补助对企业技术创新的影响机制

——基于战略性金融投资和投机性金融投资的中介效应分析

2022-03-28 12:10梁琼芬

工业技术经济 2022年4期

曹 平 梁琼芬

(广西大学工商管理学院,南宁 530004)

引 言

2018年正略钧策管理咨询行业研究院对沪深1574家上市公司以及500家各行业重点非上市公司进行调研发现,仅50%的企业表示今后一段时期会有新的投资计划。根据内生增长理论,企业的研发能力是带来核心竞争力的关键[1],但是创新研发因其所需投入的资金数额巨大,经济危机冲击下也受到相应消极影响。除企业自身投入外,政府补助也是企业进行研发投入的主要来源之一[2],但是其对创新活动的作用研究结论尚未统一。本文尝试探讨政府补助对制造业创新活动是否有积极作用并考虑可能存在的中间要素作用。

虽然2008年后经济危机的冲击和股市神话的破灭使得很多企业在金融投资上考虑斟酌更多,但高风险金融投资带来的超额投资回报率对一些企业而言依然具有巨大的吸引力[3],企业进行金融投资对企业技术创新可能产生双刃影响——其积极影响是缓解企业融资约束、分散企业经营风险,满足企业资金预防性需求;其消极效应是部分投机性的投资可能会降低企业创新动力和创新能力[4]。这种影响可能也会与企业金融资产配置类别有关,不同侧重的金融资产配置对企业的创新活动的影响也不尽相同,对企业的金融资产投资加以区分对了解企业相应的配置动机,以及引导企业投资与企业的长期发展规划需求相匹配的金融资产以获得企业价值最大化,防止企业投资匹配失衡而 “金融化”有重要意义。所以本文在关注政府补助对企业技术创新的作用的时候,将当下企业金融投资区分为战略性金融投资和投机性金融投资作为中介变量,对政府补助在企业两类金融投资的中介作用下对企业技术创新的影响进行探讨。

本文的研究贡献主要体现在如下方面:(1)本文将企业的技术创新划分为创新投入和创新产出,分别检验政府补助对两者的影响机制;(2)建立中介模型并将企业的金融投资区分为战略性金融投资和投机性金融投资后分别引入中介模型作为中介变量,分别考虑两种类型的金融投资是否为政府补助和企业创新活动之间的中介渠道,并揭示了政府补助通过两种金融投资中介对企业创新投入的作用因企业规模的差异存在不同。

1 理论基础和研究假设

1.1 政府补助与企业技术创新

由于创新活动的高风险性、正外部性等特点,根据利益相关者理论,在企业利益相关者的压力下企业创新投入水平会相对低于其他的实体投资,同时研发是一个专业性程度高且保密性强的活动,信息不对称情况下投资者会因难以判断企业的未来发展前景而有所顾虑,从而选择其他投资对象[5]。资源论视角下政府补助利用直接或间接的手段为企业研发创新缓解企业资金压力,避免研发资金链断裂,激发企业的创新积极性[6];信号理论角度,补助本身给外界传递的信息和对整个行业市场进行引导,从而对企业的创新研发活动产生影响。对于企业而言,适当的政府补助或者优惠可以缓解企业资金紧张的状况,促进企业创新研发投入[7]并实现创新产出激励[8]。

综上本文提出以下假设:

假设1:政府补助对企业的创新投入具有显著正向作用。

假设2:政府补助对企业的创新产出具有显著正向作用。

1.2 政府补助与企业金融投资

根据信号理论,政府补助的发放给予企业资金支持的同时向外界利益相关者传递积极信号吸引投资者[9]注资从而减缓资金紧张。在融资约束得到缓解的情况下,可能对企业产生强化金融资产储备动机或因依赖政府补助而更加刺激投机性金融资产配置热情的作用[10],从而改变企业不同动机下金融资产的配置选择。

1.3 金融投资的中介作用

随着金融市场的发展,企业出于预防性储蓄等问题[11]的考虑将流动资金等转换配置成金融资产,而金融资产的资金蓄水池作用或投机替代的作用[12]可能会在政府发放的补助和企业最终的创新活动间产生中介作用。

1.3.1 金融投资的划分

对于企业金融投资的研究大多数是将企业全部金融投资视为一个整体去研究[10,12,13], 而并未从企业配置金融资产动机出发考虑金融资产配置差异对企业产生的不同影响。企业投资金融资产主要是出于资金 “蓄水池”的储备动机和以金融资产替代主业投资的投机动机[12],其中 “蓄水池”动机就是企业将内部流动资产投资于金融资产作为投资储备,当企业出现主业投资需求或融资需要的时候可将此类金融资产转化为资金投入使用,获取战略性金融投资可助企业增强资产流动性来防止企业资金链断裂[14]和避免陷入融资困境,所以资金 “蓄水池”储备作用的金融资产需要满足流动性强、转化灵活度高等特点;而出于投机目的持有的金融资产则是以金融资产的投资收益替代进行主业实体投资带来的收益,且投机性金融投资获取的金融收益可提高企业报表资产收益率以吸引投资者,而在主业投资中创新投资因风险高且具有正外部性,其创新投资资金更容易被替代为配置投机性金融资产。

所以本文按配置动机将企业持有的金融资产划分为资金储备而投资的战略性金融资产和获取投机收益配置的投机性金融资产两类,这些金融投资在政府发放的补助和企业最终的创新活动间可能存在中介作用。

1.3.2 战略性金融投资的中介作用

现金持有理论下企业以预防性储备的目的进行金融投资时可以防止或者缓解资金链断裂带给企业的恶性冲击[15],产生蓄水池效果,也就是企业出于资金储备目的持有的战略性金融资产,在企业的实体投资受到融资困境约束的时候其投资收益对企业创新研发反哺,缓解财务困境[16],同时战略储备性金融资产转换为货币资金等流动资金带来的差价收益也会提高企业的报表利润,这可能会使融资市场放松对企业的约束,降低企业再融资困难[17]。当企业获得政府补助时,大量资金流入会强化企业金融资产的储备配置动机,提高企业生产创新水平[10]。

本文据此提出以下假设:

假设3:企业战略性金融投资在政府补助和企业创新投入间发挥中介效应。

假设4:企业战略性金融投资在政府补助和企业创新产出间发挥中介效应。

1.3.3 投机性金融投资的中介作用

王红建等(2017)[18]认为,高回报率会降低管理者的创新积极性而追求短期利益进行金融投资,抑制企业的技术创新,传统的资产投资和金融投资间资源配置冲突时[12],在成本上升等压力[19]和资本逐利性的驱使下企业可能会挤出对实体经营投资资源,以至影响其正常经营发展[20]。但债权投资、房地产这些高收益的投机性金融资产却并未起到如银行存款库存现金等的 “蓄水池”作用,反而是降低企业的实体投资和创新积极性,产生资金 “挤出”作用[21],同时在过度进行金融投资懈怠于创新研发后,企业的创新能力也被削弱抑制, 对企业的长远发展产生消极影响[22,23]。但是也有研究认为,企业经营不善或创新资金短缺时金融资产投资带来的高收益会弥补亏损,给企业实体经营带来资金投入研发而促进企业创新[13,18]。

综上本文提出以下假设:

假设5:企业投机性金融投资在政府补助和企业创新投入间发挥中介效应。

假设6:企业投机性金融投资在政府补助和企业创新产出间发挥中介效应。

2 研究设计

2.1 样本选择与数据来源

本文以A股制造业上市公司为研究对象,选取2008年金融危机后的2009~2020年的数据为研究样本,为了避免偶然性和极端值的影响,剔除ST等上市公司、剔除资产负债率大于1的样本[24]、剔除2009~2020年主要公司数据不连续的公司。本文所使用的变量指标数据均来源于国泰安数据库。

2.2 变量定义

(1) 因变量

本文参照段君山和庄旭东(2021)[13]的做法,分别选取企业研发投入作为企业技术创新的投入项变量和以企业已授权发明型专利衡量企业的技术创新产出项,由于专利具有滞后性,对发明型专利做滞后1期处理。

(2) 自变量

以企业公告所接受的政府补助作为自变量。

(3) 中介变量

本文将企业配置的金融资产划分为战略性投资和投机性投资,货币资金属于广义金融资产的范畴且和交易性金融资产都有战略储备金融资产的特点[25],对企业可能出现的财务及融资困境有较好的缓解作用,所以将交易性金融资产和货币资金之和作为战略性金融投资这一中介变量;由于企业持有长期股权投资多数是为了取得控制权而非投机收益,故本文不考虑长期股权投资,而投资性房地产虽不属于金融资产,但是持有的增值和投机目的具有很强的投机性[21],故也将其纳入研究范围,所以本文综合借鉴黄贤环等(2018)[19]、Demir(2009)[26]、张成思和郑宁(2018)[27]的做法将可供出售金融资产(其他债权投资)、持有至到期投资(债权投资)、衍生金融资产、发放贷款及垫付款、投资性房地产之和表示为投机性金融投资这一中介变量。

(4) 控制变量

选取企业财务杠杆、企业成长性、股权集中度、薪酬激励、企业年龄、总资产报酬率作为控制变量,详见表1。

表1 变量定义

2.3 模型设计

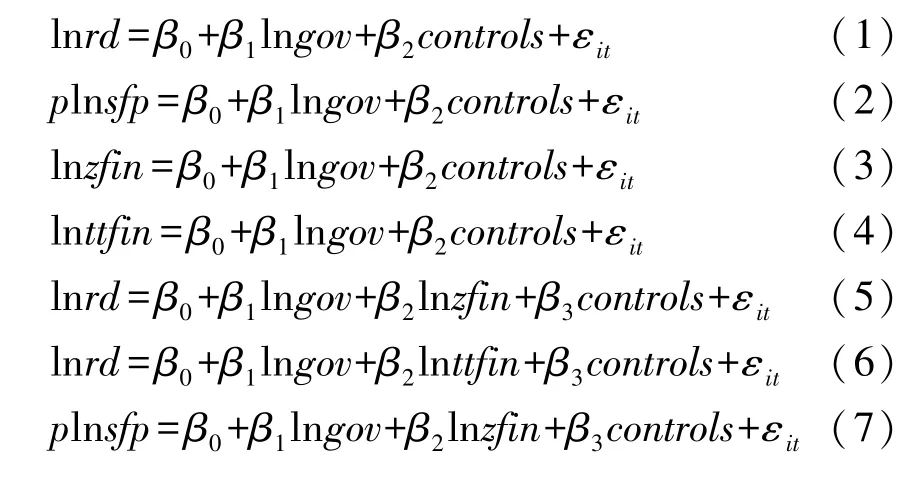

为检验本文所提假设,建立如下回归模型:

3 实证结果分析

3.1 变量描述性统计和相关性分析

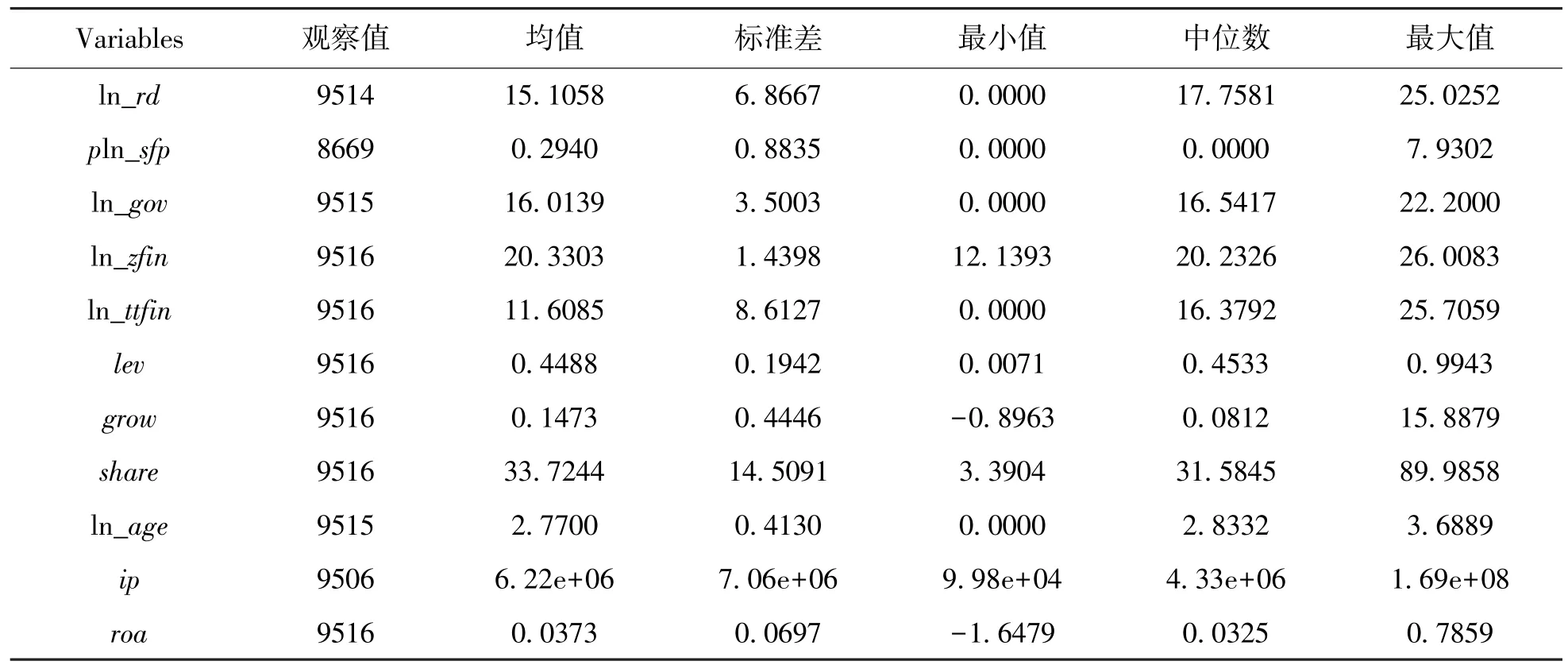

各主要变量描述性结果如表2所示,企业创新投入极差为25.0252,发明型专利极差为7.9302,这表明我国制造业企业的创新研发投入和产出水平差距很大。检验相关性最大值为0.439,小于0.8的界限值,所以不存在多重共线性①。

表2 描述性统计结果

3.2 回归分析

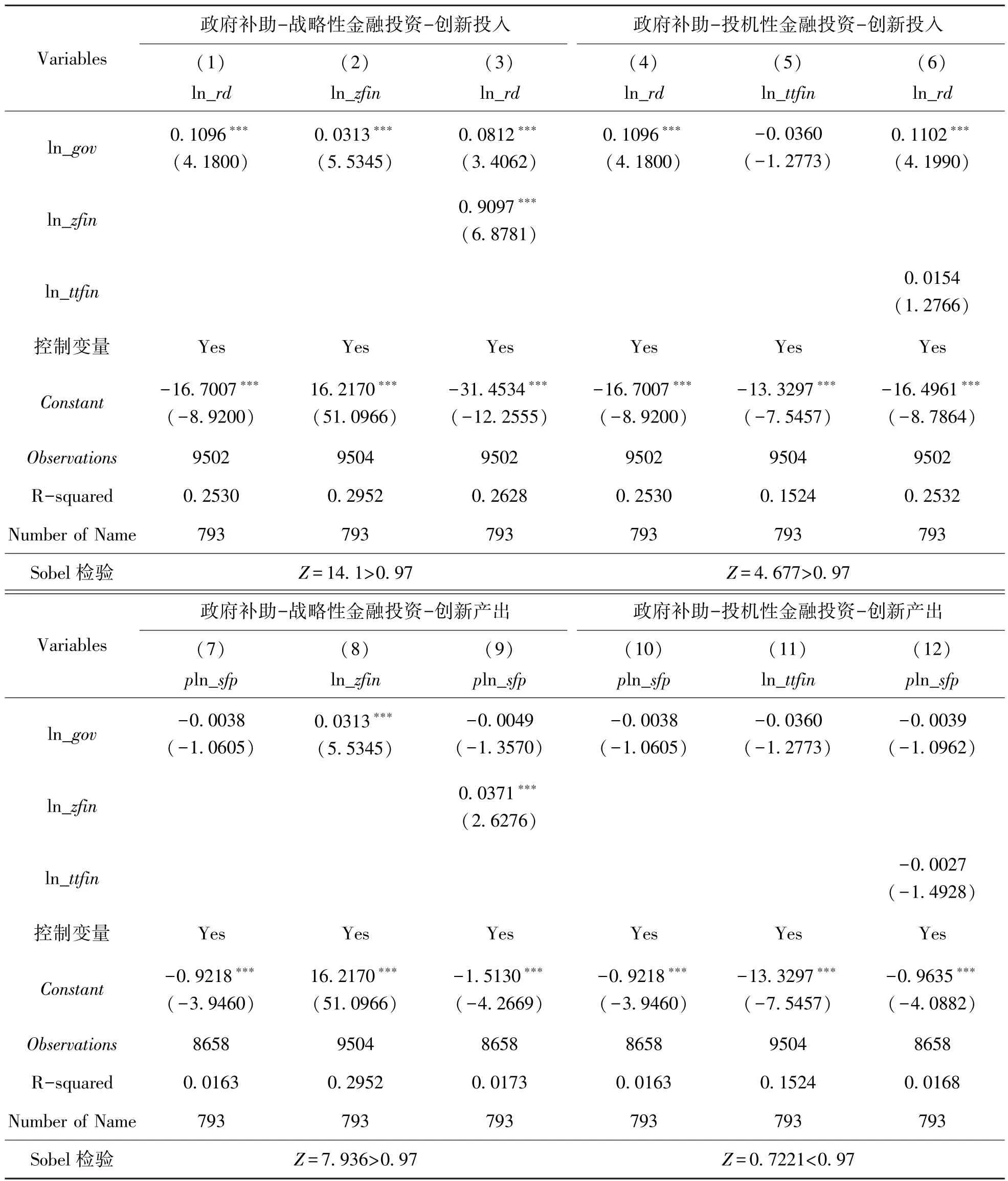

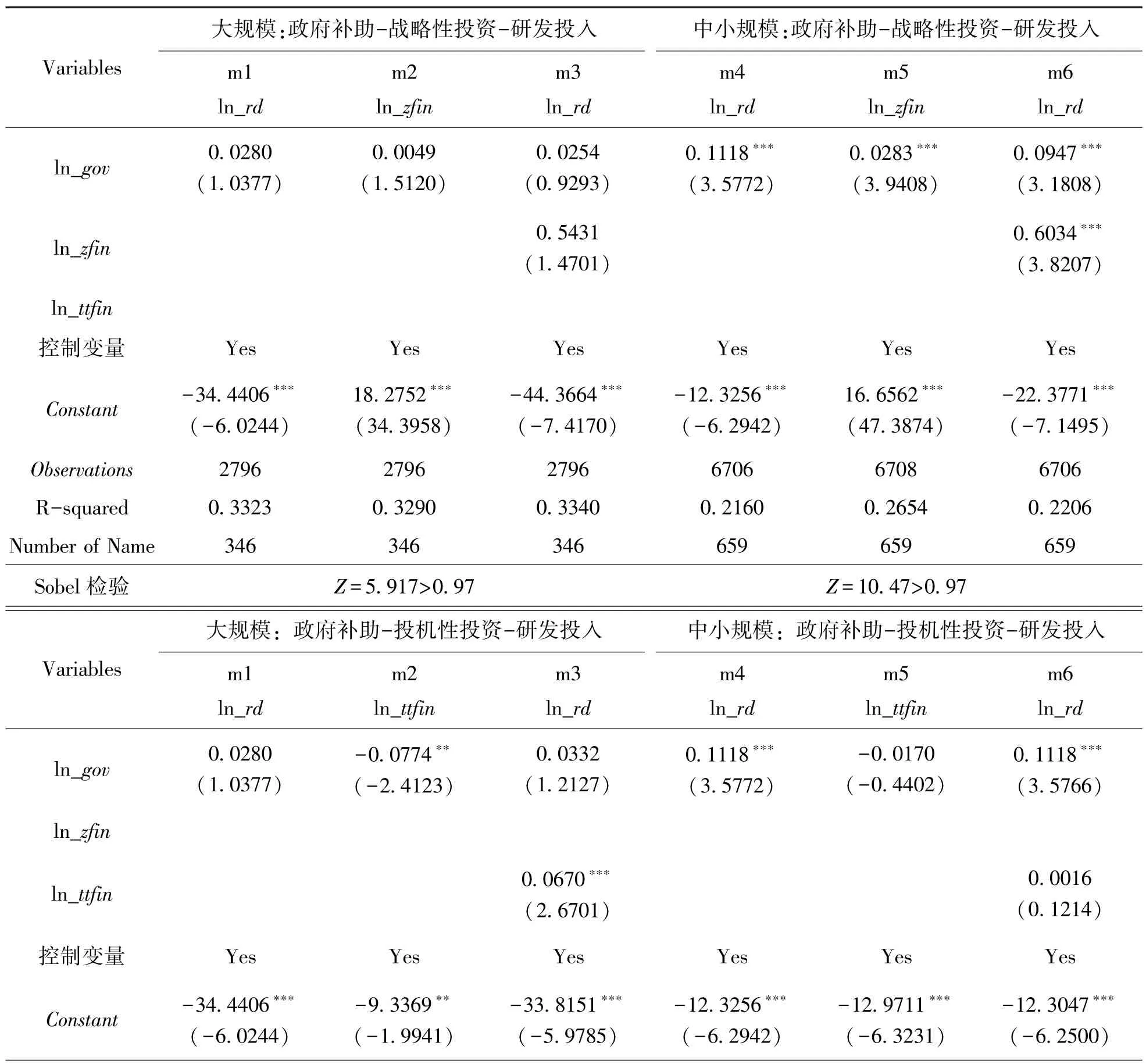

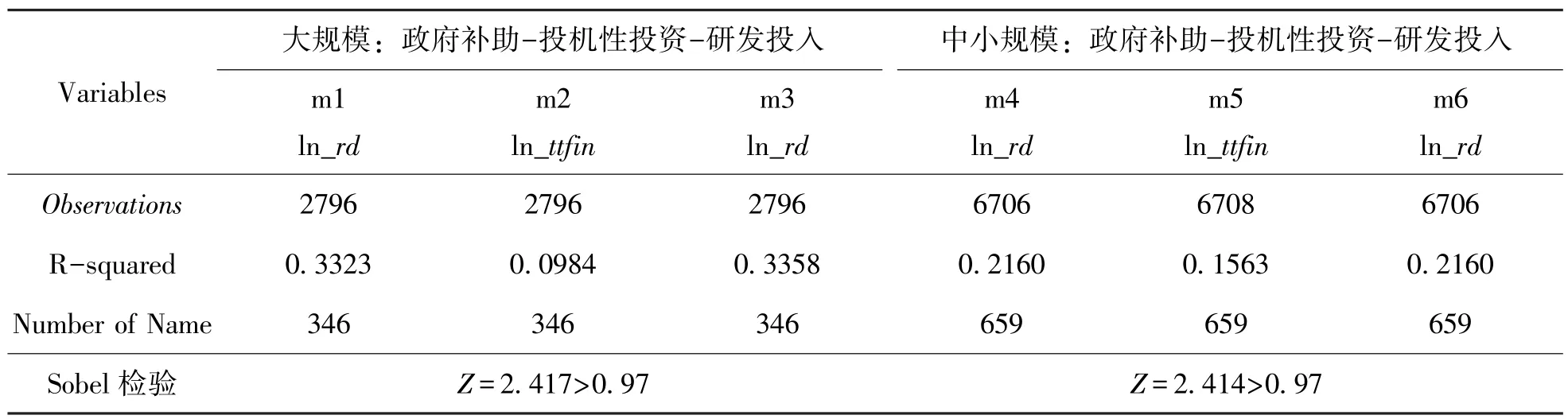

本文使用Stata15对模型进行回归分析,选用普通最小二乘法对政府补助与企业技术创新间的关系及企业金融投资在其中的作用进行分析。如表3所示,列(1)和(4)表明政府补助对研发投入具有正向作用并在1%的水平上显著,也就是说政府补助对企业的创新投入存在促进作用,假设1得到验证;列(2)和(3)均为显著正效应,表明政府补助-战略性金融投资-创新投入中介效应成立,政府补助通过提高企业的战略性金融投资促进企业的创新投入,验证了假设3。列(5)、(6)检验政府补助通过投机性金融投资影响创新投入的中介模型,其中政府补助对投机性金融投资和投机性金融投资对创新投入的回归系数不显著,Sobel检验中其统计量Z=4.667大于,5%显著性水平对应的临界值0.97[28],说明中介效应在5%显著性水平上存在;且本文利用Boostrap方法进行中介检验,设置1000次重复抽样,结果显示直接效应和间接效应的置信区间均不包含0且P值在1%显著性水平下显著,所以企业的投机性金融投资也是政府补助促进企业创新投入的中介因素之一,假设5成立。

表3 政府补助对企业创新投入和创新产出OLS回归结果

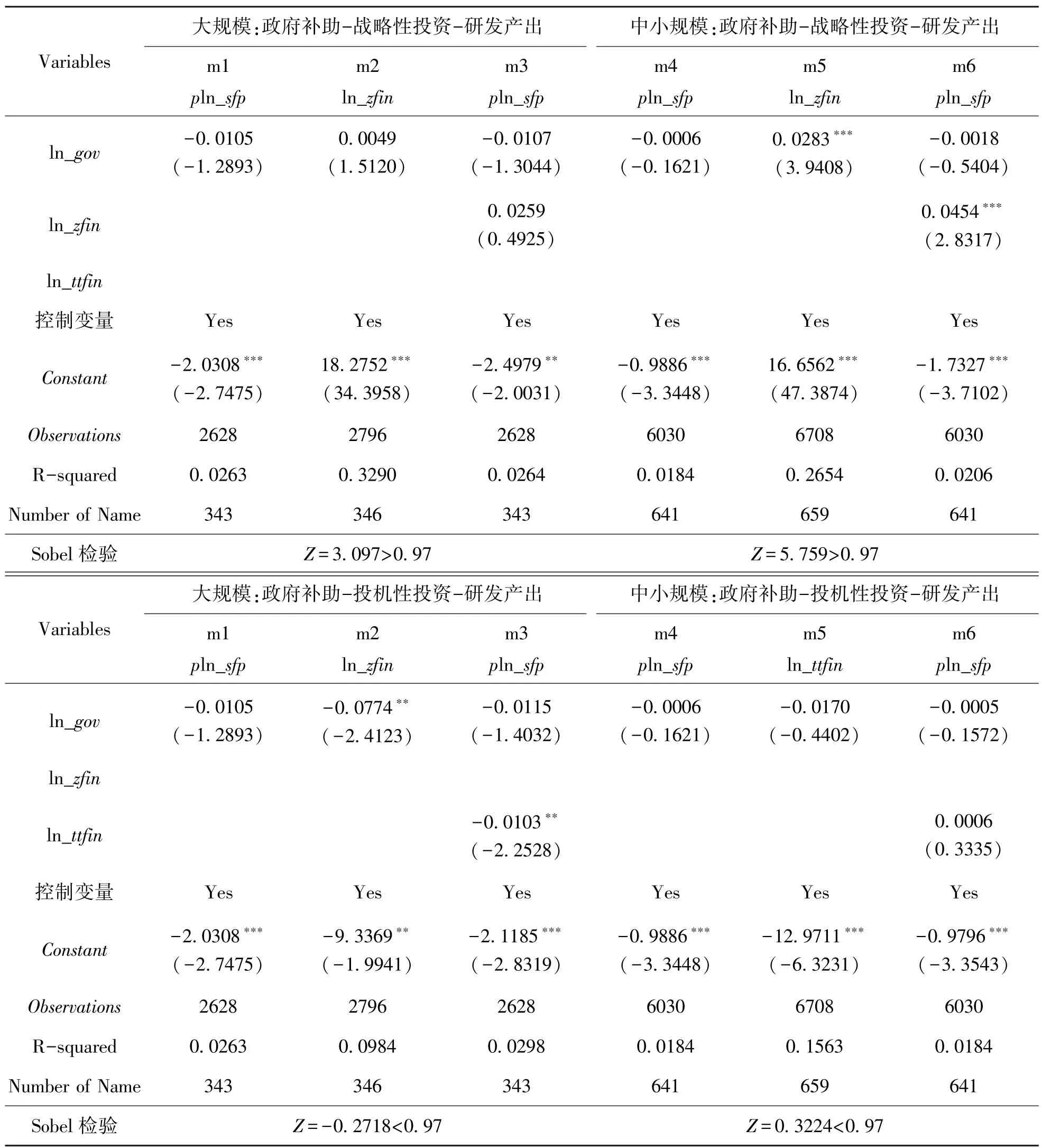

列(7)和(10)表明政府补助对企业的创新产出具有负作用但不显著,加入中介变量战略性金融投资和投机性金融投资后依然是产生负效应,战略性金融投资对企业的创新产出显著为正,投机性金融投资在模型中作用为负但不显著。在该表中虽然政府补助-战略性金融投资-创新产出模型的列(8)、(9)中战略性金融投资对创新产出作用显著且Sobel检验显著,但是违反了逐步法下自变量对因变量作用机制存在的前提[29,30],其中政府补助对企业战略性金融投资的显著作用及企业战略性投资对创新产出的显著作用并不是中介效应,应属于遮掩效应[30]。也就是说假设2、4和6均不成立。

3.3 稳健性检验

(1) 替代因变量

本文将因变量企业创新投入替换为研发投入强度,参考王则仁和刘志雄(2021)[31]的做法以研发投入占营业收入的比例衡量研发投入强度,以已申请的发明型专利作为企业创新产出的替换因变量,其估计结果与主回归分析结果一致,说明回归结果稳定②。

(2) 缩尾检验

本文参考何涌和王秀(2020)[32]的做法,对所有连续变量进行1%和99%的缩尾处理后重新做主效应回归,结果与上述回归结果一致,即回归结果稳定。

(3) 工具变量法

政府补助和企业的创新活动可能并不是单向影响,企业的创新活动可能也会反向影响政府向企业拨款资助的力度,为了排除这种双向因果影响,根据郭玥(2018)[33]的做法,选择滞后1期的政府补助作为工具变量,使用最小二乘法检验其内生性问题,检验结果与原结果较为一致,原回归结果稳定。

3.4 异质性分析

政府补助对不同规模的企业作用也不一样,为了分析企业金融投资对政府补助和企业创新活动的中介作用是否会因企业规模不同而不同,企业规模一般是以企业期末总资产、固定资产等表示,本文考虑到总资产受到偶然性影响较小且不同年份间差异不会特别悬殊,选用期末总资产衡量企业规模。同时考虑到在行业中大于行业均值的一般资产较为雄厚,有足够的市场占有率支撑,所以参照施建军和栗晓云[34]的研究以样本期末总资产的均值为区分企业规模异质的标准,按照规模大小进行分组,总资产大于样本均值的企业划分为大规模企业,等于或小于样本均值的则为中小规模企业,表4和表5结果表明政府补助对大规模企业的创新投入和产出并无显著的促进作用,企业的两类金融投资也未起到中介作用,投机性金融投资在政府补助对企业的创新投入和产出之间均有遮掩效应;中小企业规模结果与总样本主回归效应的结果一致,也就是说政府补助通过两类金融投资对中小规模企业的创新投入促进作用更为显著,能够激发中小企业的创新投资积极性,但是对其创新产出的作用与总样本一样并不显著。这说明大规模企业本身资金充裕,政府补助可能并不会对企业投资决策产生很大的影响,而中小企业对创新投入相对谨慎,这时候政府补助的发放将会对企业的创新研发活动带来较大的刺激鼓励作用,从而刺激企业的创新投资。

表4 企业不同规模下政府补助对创新投入OLS结果

续 表

表5 企业不同规模下政府补助对创新产出OLS结果

4 结论与讨论启示

本文基于国泰安数据库793个制造业上市公司的数据,研究政府补助对企业创新活动的影响及其是否能够以企业战略性金融投资和投机性金融投资为中介对企业创新投入和创新产出产生鼓励作用。研究表明:(1)政府补助能够对企业的创新投入产生显著 “挤入”作用,缓解企业融资约束的同时充裕的资金可以刺激企业增加相应的创新投资,并且通过增加企业战略性金融投资和减少投机性金融投资鼓励企业提高创新投入的积极性,且两个中介变量中战略性金融投资的中介作用更强,展现了更强的促进作用;(2)政府补助对企业的创新产出并无显著作用,战略性金融投资在政府补助——企业创新产出这一作用模型中具有遮掩效应;(3)政府补助通过战略性金融投资和投机性金融投资对企业的创新投入和创新产出的作用机制因企业规模的大小而存在差异,中小规模企业分组分析结果与总样本回归结果基本一致,但是大规模企业这一分组中政府补助对企业的创新投入和创新产出均无显著作用,且并未验证战略性金融投资和投机性金融投资在其中具有中介作用,而是投机性金融投资在政府补助对企业创新投入和产出这两个作用渠道中均具有遮掩效应。

基于上述研究结论,对企业和政府分别提出以下管理启示:

企业应合理进行战略固定资产性金融投资和投机性金融投资的配置,保持一定的收益率的同时也要留存足够的战略性金融投资或者流动资产防止资金链断裂,保证主业发展投资资金需求。同时还应该优化金融投资的配置结构,结合战略性金融投资 “资金蓄水池”的储备作用和投机性金融投资的收益回报及资金挤出、高风险等特点,适度配比以获得最大的企业价值回报。

政府发放补助时应考虑企业对发明型专利回避的畏难心理,可以通过增加对创新技术水平较高或创新积极性较强企业的政府补助,同时为了防止政府补助只促进实用性专利的研发,可以加上约束性条件或者在企业研发出发明型专利时给予奖励,激发企业对发明型专利的挑战积极性,加大监督和创新成果阶段性验收力度,防止企业为了完成创新任务而研发非发明型专利应付政府补助的成果检查。同时结合规模异质性的分析,政府可以针对中小企业有更大创新弹性的特点,发放一定的补助刺激其进行创新投资推动行业的创新进程,为了防止寻租依赖,可以建立完善的监督机制和补助发放制度,保持补助发放信息的公开透明,更要坚持适度原则以防止补助过度发放而干预正常的市场规律;在给予大规模企业补助时也可以附加一定的创新条件或者协议推动企业创新决策的下发实施以达到创新激励作用。

注释:

①因文章篇幅原因,图表详情可向作者索要。

②因文章篇幅原因,在此不一一赘述检验结果,有需要请向作者索要数据分析结果表格。

猜你喜欢

军民两用技术与产品(2021年5期)2021-07-28

科学导报·学术(2019年51期)2019-09-10

合作经济与科技(2017年1期)2017-01-03

中国乡镇企业会计(2015年12期)2015-03-17

中国船检(2014年9期)2014-01-11

中央社会主义学院学报(2013年6期)2013-03-01

中国科技财富(2012年3期)2012-05-16

中国工程咨询(2012年2期)2012-02-14

中国经贸(2009年14期)2009-09-21