建筑企业经营管理中应用精细化管理模式的分析

2022-03-24 00:37黄威

四川建材 2022年3期

黄 威

(中交一公局集团建筑工程有限公司,天津 301700)

0 前 言

建筑行业的整体竞争情况越来越残酷,业主单位对工程投资的把控逐渐变得严格,对建筑工程项目的施工质量以及施工要求有了更高的标准,对工程回访服务品质也逐渐提升了标准。“包工头靠工人做工程”来获得经济效益的时代已经过去。建筑企业想要在激烈的行业竞争中生存,必须在现有资源的基础上提升经济效益,采用精细化的管理模式,从根源上改变在经营发展过程中的现有情况,进一步提升企业的利润率,从而在市场环境中始终立于不败之地。

1 精细化管理在建筑企业经营管理中的应用范围

精细化管理模式在建筑企业中的运用范围非常广泛,例如可应用在建筑施工质量管理、经营管理创新等方面。综合分析与研究我国当前建筑市场的整体发展规律,发现精细化管理理念在建筑企业经营管理层面的使用频次最多,通过科学合理运用精细化理念,能够细化建筑企业的经营管理任务,在此基础上制定出来的企业经营项目管理计划与企业内部各个部门之间可以实现更好的有机融合。

将精细化管理的概念运用在建筑企业的经营管理上,并不是要求企业产生立竿见影的管理效果,而是通过一种管理渗透的方式进一步优化和提高建筑企业内部员工在日常工作中的自我约束能力,调整自身的工作状态,将自身的职业规划与建筑企业的战略目标实施和行业前景有机融合,使得建筑企业在实际的发展过程中最大限度发挥出在人力资源上的应用成效,在企业内部形成更加团结稳定的员工体系结构,在外部也能够提升自身的企业影响力和市场综合竞争水平[1]。精细化管理理念还常常被运用到建筑企业文化建设上,通过进一步提升和完善建筑企业的整体管理体系,以此在企业内部和外部形成较为深远的企业影响力,在建筑市场中逐渐形成自身的行业口碑,以一种更加长远和深刻的文化向建筑市场传播自身的经营施工理念,这样的建筑企业经营管理模式对其自身发展和战略目标的推进具有非常重要的可持续发展作用[2]。

2 当前建筑企业管理存在的问题

2.1 成本控制观念不强

目前,在实际工程建设过程中展开对工程造价的成本管理是企业实现稳定发展和在市场中生存的重要基础条件,只有把控好成本才能达到预期的经济效益,是整体企业经营活动中最为重要的工作内容。虽然我国大多数建筑企业对成本把控的重要性具备深刻的认知,同时具备自身的管理手段,但是对精细化成本把控以及全员参与、全面控制、全过程监督的管理理念认知并不强,目前还停留在成本把控的堵漏阶段,也就是对施工材料、工程分包、劳务分包以及设备采购等相关支出上进行漏洞的补充,对于一些建筑工程项目施工过程中可能会影响工程成本把控的因素并没有具备深刻的认知,也没有较强的措施和手段进行更加精细化的管理。

2.2 拖欠工程款严重

垫资开工和拖欠工程款已经成为整体建筑行业的市场潜规则,导致建筑企业在自身的经营管理和施工建设中存在着严重的资金不足现象,只能选择向银行贷款,需要偿还高额的利息,也最终降低了建筑企业在实际施工建设中获得的经济利润,若是碰到了特殊工程的建设,还需要东拼西凑建筑材料,以此满足建筑工程项目的施工进度,也需要承担由于材料涨价所带来的经济损失。目前对工程款的拖欠已经不是建筑企业和建设单位两者之间的单一矛盾,而是逐渐形成了建筑单位、业主单位、分包商、材料商之间非常复杂的三角债务,不管是躲债还是讨债,对于建筑企业来说都需要耗费大量的精力,严重影响建筑企业自身在经营管理过程中的发展状况。

2.3 创新意识不足

目前我国很多建筑企业已经开始逐渐转变自身的管理意识,想要做到与时俱进,将自身的发展和战略目标的实施与整体国家的宏观发展趋势保持一致。但是仍有个别建筑企业沿用传统的生产经营理念,缺乏创新意识,对建筑市场的认知定位存在一定的偏差,没有对市场的整体发展情况展开更加深入的调查分析,长时间下来,建筑企业会与行业的发展趋势逐渐脱节,丧失在行业内的竞争力,经济效益也会逐渐降低,最终入不敷出。

3 推行精细化管理模式的有效措施

3.1 制定严格详细的管理制度

建筑企业内部管理制度的制定方案需要综合考虑企业自身的实际发展目标和当前所处市场环境的变化趋势,通过建立健全科学合理的管理制度提升建筑企业和市场环境两者之间的紧密联系。建筑企业应定期更新管理制度,跟市场的发展状况实现紧密结合,建立明确的管理目标,将企业员工的自身管理与企业整体的发展规划管理实现共同促进和平行进行,建筑企业在激烈的市场环境中想要找准自身的定位和提升影响力,需要逐渐形成能够影响市场环境的建筑水平和决策能力,企业内部管理制度一旦形成,必须采取科学合理的措施将其有效落实。同时在建筑企业内部发展过程中建立自身的监管体系,若是发现违背企业管理制度的状况,要严格处理,以此优化管理制度在建筑企业发展过程中的警示作用。管理计划制定的初始阶段可能会在企业内部存在落实艰难的状况,在精细化管理模式中,可以针对企业内部的不同管理模块制定出具备更强针对性的管理制度,各个岗位以及部门员工在企业内部的管理体系中也能渐渐感受到建筑企业在管理制度建设上的专业水平,在管理制度的长期影响下逐渐转变由传统工作理念带来的影响,以一种更加与时俱进的工作理念投入到工作中去,建立出效率更高、质量更强的工作模式。

3.2 采用细控成本法节省运营费用

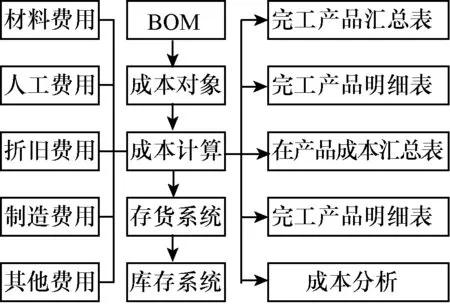

将精细化管理模式用在建筑企业经营过程中的成本把控中,由于建筑企业在实际运用过程中成本组成是非常复杂的,包含各个项目在建设过程中需要投入的资金总额、企业在建筑管理过程中的人力资源成本以及各个岗位和部门在工作过程中所产生的费用支出等,在成本把控的过程中,建筑企业首先详细划分生产经营成本之间,如图1所示,包含财务资金的使用途径以及在各个项目投入成本之后所能带来的经济利润,充分了解以上财务信息内容之后才可以针对现有的企业运营费用组成结构进行优化,采取精细化的管理理念,去除运营成本中不恰当的组成部分,运用精细化的成本控制手段,这对于建筑企业的长期发展和战略目标的落实具有非常显著的促进作用,尤其对于成本把控中的资金投入具有非常显著的节约成果,能够帮助企业通过成本把控来进一步提升建筑管理过程中的资金效应。

图1 精细化成本把控图

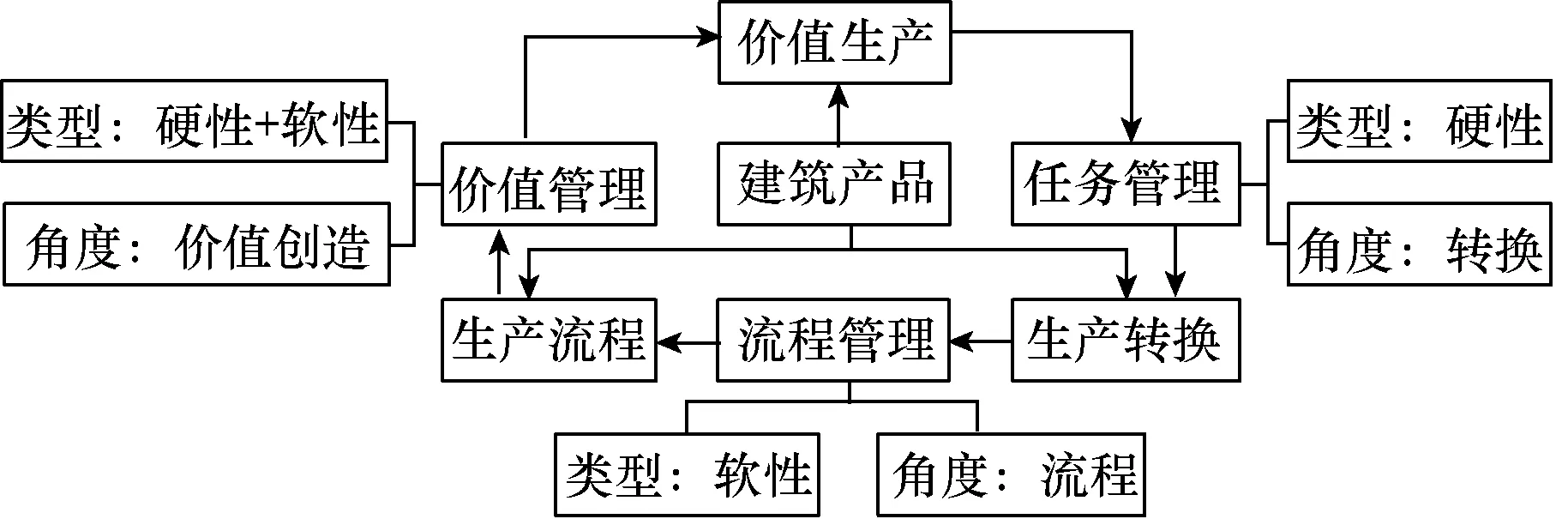

3.3 TFV理论的应用

在建筑企业的精细化管理模式实施过程中可以运用TFV理论,即精益建造理论,如图2所示。该理论将整个建造过程视为流程、价值、转换三个组成部分,以此实现建筑企业的利润最大化,避免出现浪费资源的现象。同时将业主单位作为核心,尽量满足业主单位在建筑工程施工中所提到的要求。精益建造是由精益生产逐渐演变而来的经济生产,主要是固定的人来生产流动的产品。对于建筑企业来说,建筑是固定的产品,流动的则是一线施工人员,建筑工程项目在实际施工过程中具备一定的不确定性以及复杂性特点,因此,精益建造并不是简单地将精益生产理念融入建筑工程项目的施工建设中,而是需要综合精益生产的概念和建筑企业的实际特点,对建造过程进行相应的改造升级,以此形成功能更加完善的监督系统。在我国传统的建筑企业管理工作过程中,往往只注重产品的好坏,而忽略了过程管理,将TFV理论的概念融入之后,整体建筑企业将会更加注重建筑过程和建筑产品两者之间的有机融合。

图2 TFV理论示意图

4 结束语

建筑企业想要在自身的生产经营过程中提升经济效益,获得更强的市场竞争力,需要加强对精细化管理模式的运用,以此使得企业的管理模式得到创新性的突破,对生产经营的各个环节以及施工行为进行规范化管理,最终形成高效率、高质量的管理链条,优化管理的落实成果,进一步拓宽企业获得经济效益的范围,确保企业实现健康稳定的可持续发展。

[ID:012903]

猜你喜欢

建材发展导向(2022年10期)2022-07-28

现代装饰(2022年3期)2022-07-05

大众投资指南(2021年23期)2021-12-06

活力(2021年6期)2021-08-05

大众投资指南(2020年10期)2020-07-24

海峡姐妹(2020年5期)2020-06-22

人大建设(2019年4期)2019-11-17

消费导刊(2017年24期)2018-01-31

人大建设(2017年4期)2017-07-21

商周刊(2017年25期)2017-04-25