绿色金融服务黑龙江省乡村振兴的实现路径

2022-03-23 04:02吴浩陈征雨李明玉哈尔滨金融学院金融系

农场经济管理 2022年3期

吴浩 陈征雨 李明玉(哈尔滨金融学院金融系)

一、引言

21世纪以来第18个指导“三农”工作的中央一号文件指出,“民族要复兴,乡村必振兴,要把全面推进乡村振兴作为实现中华民族伟大复兴的一项重大任务”。认真贯彻落实乡村振兴战略,必须把农业经济和金融经济相互联系,秉持农业发展依靠金融经济,金融经济推进农业发展的理念,将两者有机结合,充分实现多维度金融在农业经济中的应用,逐步完成向新经济发展方式的转型。

绿色金融利用合理的运行体系能够促进农村产业、农业经济、农业生态的多元化,利用高效的经济效益来推动乡村经济迅速发展,利用全新的理念为农村人才注入新鲜血液,提高农民生活质量。

乡村振兴战略不仅是一套农村经济发展理论体系,更是一个崭新的、集农业和绿色金融于一体的全新举措,全方位吸纳新时代发展特色,运用合理的举措推动黑龙江省乡村振兴、生态振兴,蓬勃发展。一方面,国家为了乡村振兴战略的顺利实施,对战略落地给予永久性政策支持,如健全完善财政投入保障制度、加大金融支持力度、建立健全社会积极参与的多元投入格局、聚集各类人才共同书写乡村振兴大文章。另一方面,以绿色信贷、绿色债券为主的绿色金融产品发展迅速、稳健增长,以服务乡村振兴实体经济。以绿色金融推动乡村振兴战略的实施,能够有效促进农村、农业、农民开启绿色发展新篇章,建设美丽中国。同时,也推进农村金融机构实现自身经营的转型。因此,弘扬和发展绿色金融是推动乡村振兴顺利实现的活力来源与必经之路[1]。

二、绿色金融在推进黑龙江省乡村振兴中的作用

绿色金融所涉及的金融业务包括绿色信贷、绿色债券、绿色股指、绿色基金、绿色保险及碳金融等,旨在进行以节约资源、保护环境等为抓手的相关经济活动。随着我国乡村振兴战略的提出和不断实施,绿色金融在其中体现的作用显得日趋重要。

(一)发展绿色金融是推进黑龙江省农业振兴的迫切需要

农业振兴是绿色金融推动乡村振兴的前提和关键。实现农业振兴的路径包括构建完备的农业生产、经营体系,推进由传统农业向智慧农业、低碳农业等新型农业转型。

黑龙江省作为我国农业经济重要命脉,粮食产量全国第一,是重要的粮食生产基地。目前,离新型农业仍有较大距离,农业生产观念停滞不前,农业生产链衔接不完整,智慧农业、低碳农业发展理念没有得到充分普及,仍处于不断探索阶段,相对滞后,很难获得融资支持。此时金融业发挥其流动性较强的作用,以小额信贷、绿色基金、绿色保险等对农户提供支持,缓解其经营压力,满足多样化的融资需求,充分发挥绿色金融在支持乡村振兴战略中的杠杆作用。2020年4月,“手机新农具”在广袤的黑土地上播撒着绿色金融惠农的“金种子”,中国建设银行黑龙江省分行超100亿元的农贷资金源源不断地通过手机“云端”流向田间地头,助力黑龙江省农业振兴的坚定步伐。农民作为乡村振兴的直接参与者、受益者,强化和发展绿色金融这一“推进器”,有利于农村农业稳定发展、农民增加收入、农民实现生活富裕。绿色金融在推进农业振兴方面充分发挥了调控作用。

(二)发展绿色金融有助于黑龙江省实现生态振兴

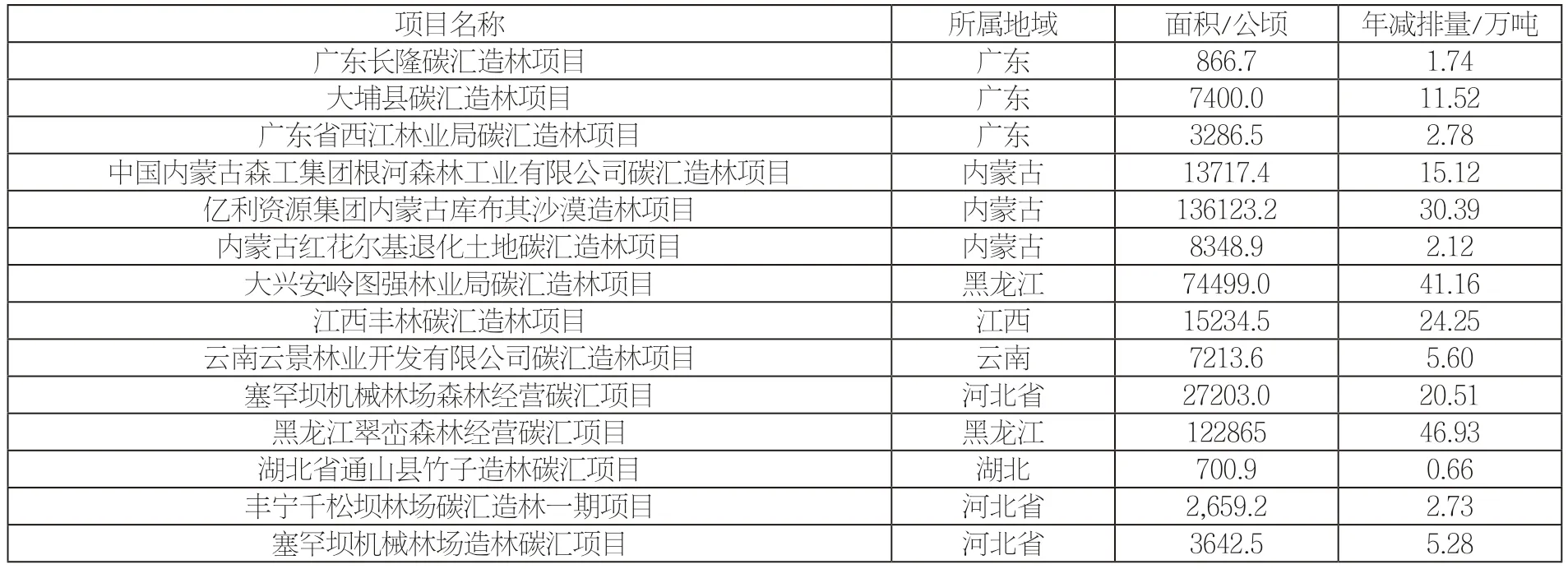

黑龙江省自然资源丰富,生态环境优良,拥有森林、草原、湿地、湖泊等强大的生态条件,这里林草丰茂、四季分明、地肥水美,森林资源丰富,森林碳汇供给能力强,拥有自然和人文条件来发展林业碳汇项目,如我国储林量最大的小兴安岭优势、黑土地资源优势、“三江一河”水源优势及各种发展所需的生态条件。由表1可对比观测出黑龙江翠峦森林经营碳汇项目和大兴安岭图强林业局碳汇造林项目,总备案面积达197364公顷,年减排量可达88.09万吨,为备案项目中年减排量最高的。

表1 全国主要地区林业碳汇项目

林业作为固碳主体所起的作用与碳汇问题越来越受到人们的关注,如英国在1999年发布《可再生能源义务令》、2003年和2007年发布《能源白皮书》、2007年发布《气候变化法》、2007年发布《农业林业低碳经济应用》、2009年发布《低碳转型发展规划》等。2017年12月亚洲开发银行批准追加1.5亿美元资金,用于支持中国黑龙江省4座煤炭城市(鹤岗、鸡西、七台河和双鸭山)发展多元化生态经济。

金融机构一方面通过绿色信贷、绿色债券、绿色基金、绿色保险等,依靠中央相应扶持政策,针对绿色金融助力黑龙江省实现生态振兴方面重点发力;另一方面关注黑龙江省本地发展特色,同时借鉴其他地区的先进发展经验,开展森林生态银行、大米生态银行、冰雪生态银行、水生态银行等一系列生态银行模式建设的研究工作。

三、绿色金融在推进黑龙江省乡村振兴中存在的问题

乡村振兴在我国经济发展中是一项艰巨的工作,“三农”问题就是其中的根本问题和至关重要环节。要实现乡村绿色发展,发展绿色金融势在必行。然而,发展绿色金融的方式有多种,在这其中不免会存在诸多问题。

(一)绿色金融产品供求双方比例不协调

一是金融机构基于绿色金融方略所供给的应用于乡村振兴的金融产品总量不够大,导致供不应求,供需矛盾日益显著。根本原因在于我国绿色金融政策制度不够完善,金融机构对发展绿色金融以推进乡村振兴战略的积极性不强,从而出现大量的供给排斥效应。数据表明,2017年我国绿色金融农业上的资金缺口约为3.04万亿元,供给总量严重不足[2]。

二是从金融产品需求方来讲,很大程度上会出现排斥效应,如上海一大学的调研结果表示,农户获取金融产品的融资渠道比较单一,大部分农户没有了解相应的知识,从根本上拉开了和金融机构之间的距离,激化了供需矛盾[3]。

(二)绿色金融主体融资渠道存在局限性

一是融资的主体主要表现为以银行为代表的金融机构,且其主要金融产品大部分是维持农业生产经营的基本绿色信贷资金,其中还存在更深入的难题,如部分金融机构仅有的绿色金融信贷业务普及范围狭窄、绿色保险进程相对缓慢、其他类型金融产品缺失。

二是银行以外的金融机构参与性不强,难以出现创新型绿色金融产品,不能及时为乡村振兴发展注入新鲜活力[4]。

四、发展绿色金融促进乡村振兴的路径

(一)引入社会资金,加强绿色金融产品创新

一是缓解需求压力,降低金融机构的融资风险。满足部分不适用于现有金融产品融资的农户,如进行绿色农业的养殖户、农场等。

二是从供给方角度出发,缓解供给压力。新型绿色金融产品的出现能最大限度地满足各类需求主体的融资需求。

(二)增强绿色意识

绿色发展是每个人的责任,它取决于行动和成就。绿色金融产品供给方、需求方都应树立绿色发展理念,共同促进乡村振兴。

增强绿色金融意识,一方面要加大以绿色金融推进乡村振兴的宣传力度;另一方面要脚踏实地及时落实可行方案,大力发展以绿色金融推进绿色产业,促使部分机构能起到带头作用,从而引导全国开展行动。2019年7月,广发证券与联合国粮农组织、中华农业科教基金会展开战略合作,共同启动“联合国可持续发展目标示范村”项目。项目在湖南省龙山县、湖北省来凤县、海南省白沙县、四川省美姑县,通过“互联网+农业+金融”模式,开展农民田间学校培训,整合电商平台销售农产品,对16个试点村进行全方位帮扶。

(三)强化政策支持

金融机构在探索和开发对乡村振兴有利的绿色金融产品时,财政应给予金融机构相应支持,及时发挥其主导作用,使更多绿色金融资金流向乡村振兴工作中。激励金融机构开展乡村振兴绿色金融业务,同时加强此类资金的审核和管理。

加强乡村中小金融机构建设,扩大其在村镇的金融服务脉络,有针对性地建立相应金融体系。发挥乡村金融机构的便利性及带头作用,及时发现并弥补绿色金融在乡村振兴发展过程中的欠缺,打造全新的绿色金融乡村振兴指标,在全国范围内起带头示范作用[5]。

猜你喜欢

品牌研究(2022年26期)2022-09-19

奋斗(2022年13期)2022-08-24

奋斗(2022年15期)2022-08-24

教书育人(2019年25期)2019-09-12

中国外汇(2019年10期)2019-08-27

海峡姐妹(2019年3期)2019-06-18

商周刊(2017年26期)2017-04-25

初中生学习·高(2016年5期)2016-08-03

华人经济(2016年3期)2016-06-28

创业家(2015年6期)2015-02-27