以实践为基础的研究方法在债务重组准则修订中的体现与启示

2022-03-19 15:28:03郜瑾瑾陈高才

中国市场 2022年9期

郜瑾瑾 陈高才

摘 要:随着社会经济的不断发展,我国企业所面临的市场环境日新月异,资本市场的日渐发展以及企业日常经济活动的形式不断发展变化等,都要求我国企业会计基本准则不断完善修订。会计准则在指导和规范企业财会人员对经济业务的会计处理的同时,也在随着市场环境的变化和要求不断修订完善。文章以企业会计准则中债务重组部分几次大的修订为例,阐述以实践为基础的研究方法在债务重组准则修订变化中的体现,同时指出会计准则今后的修订与完善必定也要从实践出发,指导财会人员的实践,根据市场环境的变化和实践的要求做出相应的修正,在实践中不断完善发展。

关键词:会计准则;债务重组准则;市场环境

中图分类号:DF414 文献标识码:A 文章编号:1005-6432(2022)06-0042-03

DOI:10.13939/j.cnki.zgsc.2022.09.042

1 引言

实践是理论的来源,理论来自于实践、指引实践,又在实践中不断完善和发展,是马克思主义社会方法论以实践为基础的研究方法的主要内容,包括三个方面:其一,立足实践的需要进行研究理论;其二,对实践经验进行理论概括和总结,指出理论研究必须来源于实践、必须深入了解社会实践活动才能更好的发展理论;其三,在实践中不断检验理论和发展理论,实践是理论的归宿。文章主要阐述会计准则随着经济的发展变化而不断修订的过程,结合准则修订时我国的经济发展状况以及市场环境,说明债务重组准则修订是如何给市场带来影响,以及如何进一步影响其自身的修正,指出以实践为基础的研究方法的具体内容在债务重组修订过程中的具体体现。

2 以实践为基础的研究方法在债务重组准则修订变化中的体现

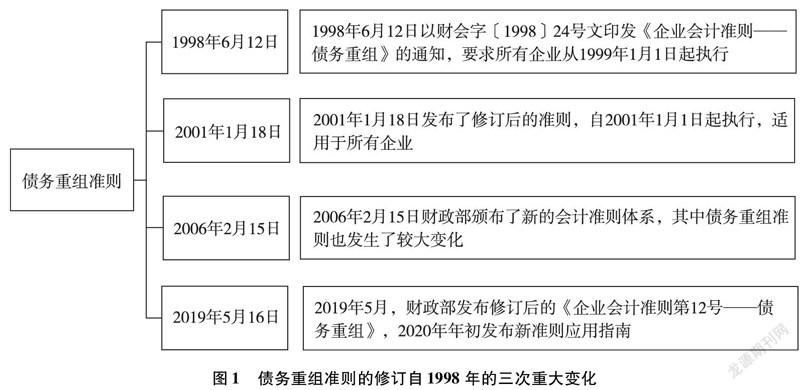

针对债务重组准则的修订自1998年以来经历了三次重大变化,如图1所示。

1998年我国为了和国际会计准则趋同,对债务重组准则的制定参考国际会计准则,引入了大量公允价值计量属性,但是仅两年时间后财政部就于2001年对债务重组部分做出修订,其后又在2006年针对企业债务重组的会计处理要求在准则中再次修订,之后经过十几年于2019年5月重新修订,与国际会计准则更加趋同,也更加适应我国的经济市场。每一次准则修订都会给企业经济活动的会计处理和报表披露带来影响,从而对投资者决策产生影响,均会引发实务界和学术界针对准则的修订的讨论。

2.1 2001年针对企业会计准则基本准则——债务重组的修订

1998年准则对于债务重组的规定基本处理原则是债务人和债权人因为债务重组产生的利得或损失都计入营业外收支,直接影响当期利润,[1]这使得很多企业利用债务重组进行盈余管理有了很大的操作空间。而事实的确如此,很多上市公司尤其是ST或者面临ST的公司会选择在年末为了粉饰报表选择债务重组。仅2000年12月这一个月中,就有12家上市企业在年末进行债务重组,从而达到修饰利润的目的。[2]基于这方面的原因,2001年财政部对1998年制定的债务重组准则进行了较大修订,修订版中变化最大的就是原计入损益的债务重组利得或损失转为计入资本公积,并且对以前的会计处理进行追溯调整。这一调整很明显是为了规范企业利用债务重组来调整利润,对准则在实施过程中出现的问题来进一步调整准则,深刻体现了理论来源于实践,又在实践中不断完善自己。

除了这个变化之外,2001年修订版也对债务重组的定义有所调整,1998年准则定义中要求债务人发生财务困难和债权人做出让步,然而这两个条件在企业日常活动中如何来进行判断具有很大的主观性,在2001年的修订版中将这两个条件删去,修改之后使会计准则更加务实。1998年准则中对于债务重组处理的规定涉及很多公允价值,如以非现金资产偿还债务时要确认该资产的公允价值,从而确认处置该资产的损益等,在2001年修订版中对于公允价值这一计量属性的运用大大减少,在债务人的会计处理规定中甚至都不涉及運用公允价值的会计处理。[3]结合当时的市场环境来看,20世纪和21世纪相交的时间点正是中国加入WTO的时期,我国会计准则与国际会计准则趋同是大方向,但是否与国际会计准则一致一直是国内学者讨论的热点,公允价值计量属性在国际会计准则上很常见,但是当时国内企业组织结构尚不完善、资本市场不够成熟等客观原因使得公允价值是否能够可靠取得成为了一个问题,很多公司会刻意提高公允价值从而操纵本公司的利润,在2001年修订版中减少公允价值这一计量属性,更加符合当时的市场环境,恰恰说明了实践的状况说明理论的任务,理论服务于实践,理论研究必须来源于实践。

2.2 2006年针对企业会计准则基本准则——债务重组的修订

我国会计准则基于谨慎性原则在2001年将债务重组产生的损失或收益计入了资本公积并减少公允价值的使用,但是随着我国经济飞速发展,国内资本市场、货币市场等日趋成熟,2001年修订的准则已经跟不上企业发展的速度,加入WTO之后外资进入国内企业以及中国企业进入国际舞台数量大增,出于谨慎性考虑的债务重组准则与国际会计准则相比差异较大,已经不能适应时代的发展,因此2006年会计准则关于债务重组部分再次修订。[4]2006年新修订的会计准则对于债务重组事项的规定和1998年类似,选择公允价值计量模式,并且允许企业将因债务重组产生的利得或损失计入当期损益,与国际会计准则更加趋同,但是仍然结合我国国情在一些重要事项上保持谨慎性原则。2006年修订后的会计准则对于公允价值的核定和运用情形要求更加明确,同时要求在附注披露公允价值的确定方式,在一定程度上可以规避企业通过公允价值来进行盈余管理的动机。同时2001年对于债务重组的规定范围更广,在2006年中对于债务重组的范围给了更加明确的限定,要求必须是债务人发生财务困难同时债权人必须做出让步的事项才能按照债务重组准则进行核算,这样的规定更加符合企业实际情况,也可以避免企业在没有发生财务困难的情况,仅为了粉饰利润来进行名不副实的债务重组。

2006年修订的债务重组准则再次允许企业重组损益影响当期利润表,并且涉及很多公允价值计量,与1998年的准则相似,但是1998年的中国存在市场经济不发达、资本市场不完善、企业组织结构不明确等一系列问题,国际会计准则与美国等西方国家的发达资本市场更加适配,显然直接使用与国际会计准则更加趋同的规定是不适应当时的中国的。结合这个实际情况,财政部重新修订了债务重组准则,减少公允价值计量属性在实务中的应用,更加符合会计的谨慎性要求。到2006年中国经济已经飞速发展,因此要求准则也要加快更新。经过几年发展,中国经济市场化程度更高、资本市场更加完善,此时再引入公允价值符合中国实际情况。虽然以公允价值计量仍然给企业盈余管理提供了操作空间,但准则对于可以盈余管理的部分有了更加详细的规定,同时财务报告使用者的综合水平也在提升,对于会计信息的质量可以更好的判断,相对于20世纪初,财务报告使用者也在随着时代的发展提升自己使用会计信息的能力,鉴别力有了很大的提升,这也会在一定程度上抑制企业盈余管理的动机,过于谨慎的债务重组准则已经不再适应整个市场环境。根据实际情况的变化不断修订的会计准则也更加符合实际情况,会计准则是从实践中来,又运用于企业的实践活动,在实践活动中不断检验发展。

2.3 2019年针对企业会计准则基本准则——债务重组的修订

自2006年债务重组会计准则修订之后近十几年关于债务重组的规定没有大的变化,只有其他准则改变的时候会涉及一些科目的更改,但基本原则没有变化。经过十几年发展,到2019年财政部再次对债务重组会计处理规定进行修改,并于2019年5月正式发布,此次修订几乎将原来的准则全部重新表述。从总体上看,最大的区别是原来的重组债务和重组债权是区别于金融工具进行单独核算的,而新的准则要求重组债权和债务的会计处理按照新金融工具准则的规范来进行,从而与会计准则中新金融工具准则协调一致,使整个准则体系内部逻辑更加自洽和协调。新的准则首先将债务重组的定义由原来的债权人做出让步和债务人发生财务困难删去,强调在不改变交易對手方的情况下,经过债权人和债务人协定或法院裁定,就清偿债务的时间、金额或方式等方面重新达成新的协议的交易。[7]新的债务重组规定符合新金融工具准则的规定,不再与其他金融工具有定义上的区分。将重组债务与债权纳入金融工具,就使得原来的债务重组会计处理规定不再适用,在新准则下则要求按照债务的账面价值和付出资产之间的账面价值来进行核算,两者之间的差额计入其他收益——债务重组收益。2006年准则中对于债权人受让非货币性资产的会计处理也完全改变,2006年的规定是按照受让资产的公允价值作为入账价值,将受让资产的公允价值和放弃债权的账面价值之间的差额计入重组损失;在最新的准则中受让资产的入账价值则要以放弃债权的公允价值为基础来进行确定。其他的改变也与2006年相差很大,笔者这里不再赘述。从上述两个例子可以看出,重组债权和债务在本质上相当于金融工具,与之相对应的是我国资本市场的发展程度提高,新准则强调放弃债权的公允价值,应收账款的买卖在发达国家已经非常普遍,但是对我国来说是近几年才发展起来的,其公允价值就现在的资本市场来说是可以可靠获得的,但是再往前几年,应收账款的买卖在国内非常少见,确定它的公允价值难度是非常大的。针对现在的市场环境,准则将重组债务和债权作为金融工具是符合实际情况的。

新准则一个大的改变还在于损益类科目的改变,2019年之前的会计准则均规定重组损益计入营业外收支,营业外收支项目是不影响企业利润表中的营业利润的,这是因为当时的市场环境下,对于企业来说重组债务和债权并不是日常经营活动;而新准则将重组相关损益都放入了影响营业利润的项目中,这是因为随着经济发展,对于企业来说这项业务已经是日常经营发生的,而不是偶然发生事件。随着应收账款买卖逐渐兴起、资本市场更加发达,更多的企业将债权作为一项金融资产来对待,在准则尚未修订之前就已经有企业将应收账款按照新的业务模式来分类,只是在之前的准则下作为一项新的业务没有规定的处理方式,只在财务报表附注中进行了披露,可见实践迫切需要新的理论来指导,准则修订是实践的需要。

3 以实践为基础的研究方法对会计准则修订的启示

可以看到,准则的修订是一个不断摸索、更正的动态过程,准则来源于实践,又在实践的检验中不断修订完善,从而能够更好地指导实践。随着科技的发展,越来越多新的社会分工角色出现,新兴科技使得越来越多新的交易形式出现,这就要求规范财会人员对企业交易事项进行会计处理的企业会计准则也要随着新的交易形式不断更新修订,以适应日新月异的经济环境和飞速发展的企业。可以看到1998年的债务重组准则虽然和2006年修订的有很多相似之处,但是在1998年中国经济市场化程度不高、企业组织形式不够完善、会计从业人员整体素质不高等大环境,使得当时的准则不适合中国社会,于是在2001年基于谨慎性重新修订了准则以适应当时的社会,而2006年之后中国资本市场逐渐成熟,对于公允价值的获得更加可靠,会计准则的修订与当时的社会环境适配。会计理论是对会计实务进行的理论概括和总结,从实践中来,以会计准则的形式规范企业的会计处理、指导着实践,也必须按照实践的要求不断更新,回归于实践,为实践服务。

参考文献:

[1]纪劲.企业会计准则——债务重组[J].财会月刊,1998(9):54.

[2]陈淑贤.浅析新版《企业会计准则——债务重组》对上市公司的影响[J].工业会计,2001(4):14-16.

[3]纪劲.企业会计准则——债务重组[J].财税与会计,2001(4):54-55.

[4]纪劲.企业会计准则第12号债务重组[J].财会月刊,2006(13):19-20.

[5]鲁冰.《企业会计准则——债务重组》修订前后的差异及其影响[J].会计之友(下旬刊),2006(7):79-80.

[6]孙明蕾.浅析我国债务重组准则的演变[J].长春金融高等专科学校学报,2018(5):92-96.

[7]纪劲.企业会计准则第12号——债务重组[J].交通财会,2019(6):96-97.

[8]何敬.对我国会计准则“国际化”和“中国特色”的回顾与思考[J].财会月刊,2020(18):74-78.

[基金项目]浙江省自然科学基金(项目编号:LY18G020005);浙江省社会科学规划课题(项目编号:18NDJV190YB);教育部人文社会科学基金规划项目(项目编号:18YJA630006)。

[作者简介]郜瑾瑾,女,汉族,山东菏泽人,就读于浙江工商大学会计学院,研究方向:会计理论;陈高才(1975—),男,汉族,河南濮阳人,中共党员,博士(后),浙江工商大学会计学院教授,博士生导师,研究方向:会计理论、审计理论。

3623501908219

猜你喜欢

中国注册会计师(2021年9期)2021-10-14 07:13:56

经济技术协作信息(2018年5期)2019-01-19 08:39:24

现代营销·学苑版(2016年9期)2016-12-08 00:56:24

中国科技纵横(2016年17期)2016-11-30 11:16:08

文艺生活·下旬刊(2016年10期)2016-11-03 00:40:21

商(2016年28期)2016-10-27 20:14:34

大众理财顾问(2016年2期)2016-06-06 15:50:57

行政事业资产与财务(2015年23期)2015-10-26 03:13:06

当代经济(2015年4期)2015-04-16 05:57:01

新会计(2014年3期)2014-06-13 19:43:30