中国对“一带一路”沿线国家对外直接投资绩效研究

2022-03-18 01:07:40杨丽华谭珉威

新疆财经 2022年1期

杨丽华,谭珉威

(1.广东海洋大学,广东湛江 524088;2.中国石化销售股份有限公司广东佛山石油分公司,广东佛山 528010)

一、引言

在经济下行压力不断增大、保护主义日渐盛行的国际背景下,全球国际直接投资规模自2016年以来持续下降,新冠肺炎疫情的爆发更是加剧了这一趋势。以美国为代表的发达国家自2016年以来收紧了对中国企业的外资安全审查,中国企业的对外直接投资(Outward Direct Investment,以下简称ODI)尤其是高新技术企业的海外并购与合作障碍明显增多。面对复杂的国际环境,2017年中国对ODI政策作出相应调整,多因素叠加导致中国ODI流量从2016年的1961.5亿美元下降到2017年的1582.9亿美元、2018年的1430.4亿美元和2019年的1369.1亿美元①详见商务部等部门联合发布《2019年度中国对外直接投资统计公报》,http://fec.mofcom.gov.cn/article/tjsj/tjgb/,2020年9月16日。,数量驱动型的ODI扩张模式面临难以为继的挑战。

在此背景下,“一带一路”沿线国家(以下简称BRCs)在构建中国全方位开放发展新格局中的战略地位日趋重要。2019年中国对“一带一路”沿线国家ODI达186.9亿美元,同比增长4.5%,占同期中国ODI流量的13.7%,远高于同期的存量占比②详见商务部等部门联合发布《2019年度中国对外直接投资统计公报》,http://fec.mofcom.gov.cn/article/tjsj/tjgb/,2020年9月16日。。2020年1月—10月,中国企业对BRCs非金融类ODI达到141.1亿美元,同比增长23.1%,占同期中国ODI总额的16.3%③详见商务部发布《中国对外投资合作发展报告2020》,http://www.gov.cn/xinwen/2021-02/03/content_5584540.htm,2021年2月3日。。2019年4月第二届“一带一路”国际合作高峰论坛圆桌峰会将“高质量共建”写入联合公报,标志着发展质量问题已成为“一带一路”建设的核心议题。从中国ODI实际来看,因环境问题而被迫终止的投资失败案例较多,造成了巨大损失。在中国经济增长方式由数量型扩张向质量型提升转变的背景下,中国ODI扩张模式同样面临着由数量驱动向质量拉动的转型。对中国ODI绩效的关注,是高质量共建“一带一路”的应有之义。

学术界有关ODI绩效的研究多从微观层面展开,主要关注ODI对跨国企业财务绩效或非财务绩效的影响,选取海外资产比率、海外销售额、海外子公司或雇员比率、企业生产效率、成本加成率、投资收益率、生产力水平、投入资本回报率等指标[1-4]对ODI绩效进行测度。2002年版《境外投资综合绩效评价办法(试行)》从资产质量、运营效益、发展、偿债能力、社会贡献5个方面评价企业ODI绩效。而从宏观层面对一国ODI绩效进行测度的研究成果相对有限,主要从ODI对母国宏观经济的贡献度视角进行研究,如冉光和等[5]从经济增长、出口、外汇增长、FDI流入、国内投资、全要素生产率等6个方面对中国ODI宏观绩效进行测度。自联合国贸易与发展会议2004年提出了“对外直接投资绩效指数”之后,即用一国ODI流量占全球ODI的比重再除以该国GDP占全球GDP的比重测度一国ODI绩效,张伟如[6]、陈建勋[7]、张鲁青[8]等也都运用这一指数对中国ODI绩效进行了跨区域或跨国比较。

由于一国ODI绩效不仅受企业投资绩效微观因素的影响,还受投资机制、产业结构、区位选择等诸多宏观因素的影响,因而从宏观层面对一国ODI绩效进行测度更具现实意义。本研究引入《中国对外投资追踪数据》(2020)中的不良投资(Troubled Transactions)指标作为ODI绩效的代理变量,从宏观层面对中国ODI绩效进行评估,旨在识别投资质量较低、环境风险较大的投资区域或行业,为高质量共建“一带一路”提供决策参考。本文相关数据的统计来源主要有:中国商务部发布的《中国对外直接投资公报》与美国企业研究所和传统基金会发布的《中国对外投资追踪数据》(China Global Investment Tracker,以下简称CGIT)。前者从宏观层面记录了中国ODI的流动状况,后者基于微观视角对每一笔交易金额在1亿美元以上的中国对外直接投资、海外工程项目及不良投资进行了记录①《中国对外投资追踪数据》与《中国对外直接投资公报》数据的差别体现在:前者使用实时企业信息披露来记录每一笔对外投资交易,且只记录1亿美元以上的投资,而后者基于宏观层面使用资本流动的季度报告。如果中国出现大量相对小金额的海外直接投资,二者之间的差距会扩大。。本文将优先选用能从《中国对外直接投资公报》中获取的数据,只有在涉及某东道国某细分行业的微观ODI数据时,基于数据的可获得性才选用CGIT数据。

二、中国对“一带一路”沿线国家ODI的行为特征

(一)流量与存量均逆势增长

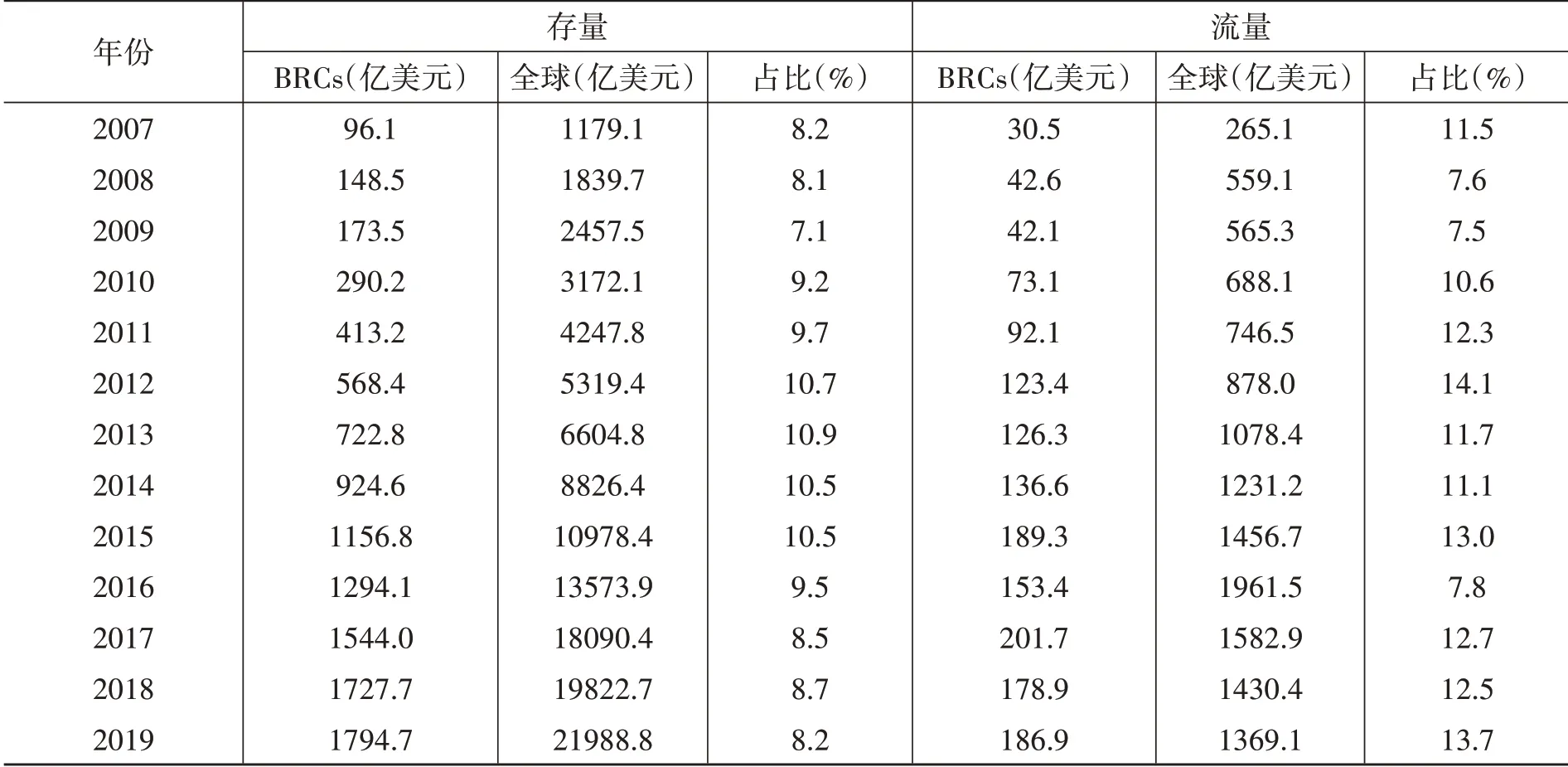

自“一带一路”倡议提出以来,中国积极与沿线国家签署双边投资协定,双边投资规模稳步扩大。表1为2007年—2019年中国对外直接投资规模。从ODI流量来看,2007年—2019年间中国对“一带一路”沿线国家ODI流量虽有波动,但整体呈上升态势。尤其是在遭受中美贸易战和新冠肺炎疫情全球蔓延的外部冲击以及中国2018年—2020年全球对外直接投资连续3年下降的背景下,中国对“一带一路”沿线国家ODI流量2019年仍达到186.9亿美元,同比增长4.5%,占同期中国ODI全球流量的13.7%,远高于当年8.2%的存量占比。从ODI存量来看,2019年末,中国对BRCs的投资存量为1794.7亿美元,占中国同期ODI存量的8.2%,与2007年相比存量规模增长了19.1倍,从中可以凸显出“一带一路”沿线国家在我国ODI区位选择中的战略地位。

就2007年—2019年中国对BRCs投资规模在中国对全球ODI所占份额来看,除个别年份以外,ODI流量占比(均值为11.2%)高于存量占比(均值为9.2%)。虽然ODI流量因受外生变量的影响更大,导致各年份流量占比波动较明显,尤其是2016年因受政治风险影响,中国对东盟ODI流量骤降导致流量占比跌入谷底,但从趋势线来看,中国对BRCs的流量占比整体呈上升态势。而ODI存量占比呈倒U形态势,即在2012年—2015年处于高峰时期,一直稳定在10.5%~10.9%之间,但近年来有下降趋势。这说明尽管中国对“一带一路”沿线国家ODI的绝对规模呈稳定增长态势,但相对规模并未呈稳定增长态势,中国对“一带一路”沿线国家O DI的可持续发展仍是值得关注的问题。

表1 2007年—2019年中国对外直接投资规模

(二)区位分布高度集中

依据《中国对外直接投资公报》的统计口径,“一带一路”沿线国家主要可分为东盟、西亚、俄罗斯及独联体、中东欧、南亚5个区域。表2为2019年末中国对外投资存量的区位分布情况。

表2 2019年末中国对外投资存量的区位分布

由表2可知,中国ODI区位分布差异较大。2019年中国对东盟10国的ODI存量为1098.9亿美元,占中国对“一带一路”沿线国家ODI存量的61.2%,存量、流量排名均位列第一。中国对西亚16国ODI存量规模为225.9亿美元,占中国对“一带一路”沿线国家ODI存量的12.6%,位居第二。原因是沙特阿拉伯、阿联酋等海湾国家作为“一带一路”辐射亚欧非经济板块的核心区域,以丰富的资源禀赋和得天独厚的区位优势成为中国最大的石油进口源地、世界第二大承包工程劳务及工程建设市场。这也印证了柳莉[9]、Scissors[10]等人的研究成果。而在经济发展水平较高、社会发展较好的中东欧15国,中国ODI存量规模仅为25.9亿美元,占比仅为1.4%,位列最后,这可能与双边地理距离较远以及文化、制度差异较大等有关。就变化趋势来看,中国对中东欧15国ODI的起点虽低,但所占份额呈缓慢上升态势,而对西亚地区的ODI无论流量还是存量占比均呈下降态势,说明中国ODI的区位选择日趋多元化。中国对南亚7国ODI存量为112.5亿美元,占比仅为6.3%。中国对俄罗斯及独联体7国ODI存量为283.5亿美元,占比为15.8%,与排名第一的东盟10国相差较远。本文认为俄罗斯等国近年来经济增长停滞、市场需求下降、政策因素导致的双边投资合作不畅,以及中国近年来对俄罗斯等国能源投资减少是造成中国对俄罗斯及独联体7国ODI下降的主要原因。

综上,由于“一带一路”沿线国家资源禀赋、市场规模、经济水平、科技水平、制度环境差异较大,导致中国对其ODI的区位分布严重失衡。

(三)产业选择具有环境敏感型特征

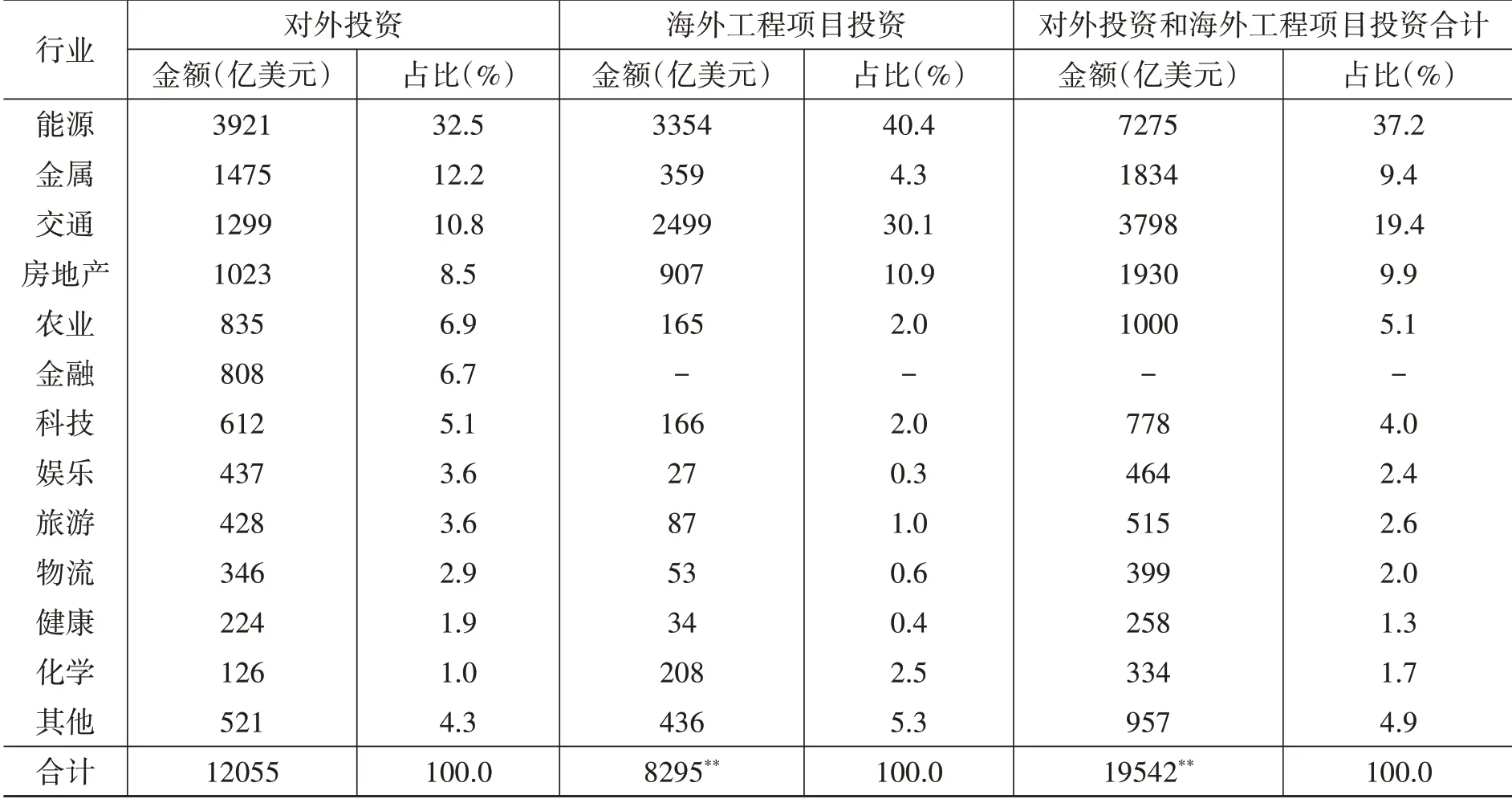

为了更全面地了解中国ODI在各东道国不同行业的分布状况,本文以国家发展改革委、外交部和商务部于2015年联合发布的《推动共建丝绸之路经济带和21世纪海上丝绸之路的愿景与行动》中对“一带一路”重点区域的战略部署为依据,选取了四大国际经济合作走廊——新亚欧大陆桥、中亚—西亚、中南半岛、孟印走廊的50个样本国,借鉴盛思鑫和曹文炼[11]的做法,根据CGIT(2020)的行业分类标准,将农业、化学、能源、金属、房地产、交通六大行业界定为环境敏感型行业。2005年—2019年中国在全球ODI及海外工程项目投资的行业分布见表3。

表3 2005年—2019年中国在全球ODI及海外工程项目投资的行业分布

由表3可以看出,2005年—2019年间中国在六大环境敏感型行业的ODI占比高达71.9%,其中能源和金属行业ODI占比近45%。如果将非股权投资的海外工程项目考虑进来,能源行业不论在对外投资还是海外工程项目中均排名第一,合计占比近40%,其中以石油为主的能源开采在能源行业ODI中占主导地位,而以水力发电和煤炭发电为主的电力行业在海外工程中占主导地位。以铁路、公路等交通基础建设为主的交通行业则位居第二,在ODI和海外工程项目中的合计占比为19.4%。而以科技、娱乐、旅游、健康等为代表的服务业占比明显偏低,分别为4.0%、2.4%、2.6%和1.3%。

表4为2017年—2019年中国在“一带一路”沿线国家ODI的行业分布。如表4所示,2017年以来中国在“一带一路”沿线国家ODI有近2/3集中在环境敏感型行业,其中农业、交通和能源行业近3年ODI流量平均占比分别为26.2%、21.2%和12.3%。2018年中美贸易争端发生以来,对能源、交通和金属行业的投资占比有了明显增加,而对农业和房地产行业的投资占比呈锐减态势。这主要与中国作为制造业大国所具有的比较优势有关,其ODI优势行业主要集中在钢铁、金属、建材、铁路、电力、通信工程等环境敏感型行业。这也印证了周宜昕[12]、胡德胜[13]、张雨微[14]等人的研究结果。同时呈现这种态势也与中国在高质量共建“一带一路”下“继续把互联互通作为重点、聚焦基础设施的互联互通”等战略定位有关[12]。中国与“一带一路”沿线国家在港口、铁路、公路、电力、航空、通信等领域的密切合作[10]提高了建筑业在中国ODI中的比重,使得中国ODI的产业选择具有一定的环境敏感型特征和资源寻求型特征,在东道国面临较大的环境风险[13]。

表4 2017年—2019年中国在“一带一路”沿线国家ODI行业分布

综上,中国ODI无论在区位分布还是在产业选择上,都具有高度集中的特征,过于集中的区位分布和产业选择不仅限制了企业对外投资的潜力,还增加了投资风险,影响对外投资的质量和效益。

三、中国对“一带一路”沿线国家ODI绩效的异质性

中国企业外向国际化的历史较短,有关ODI绩效的数据有限,仅有以CGIT为代表的数据库对中国不良投资的记录,CGIT将因非商业性原因(如政治或环境等方面的原因)导致的投资失败界定为不良投资。通过梳理中国对“一带一路”沿线国家ODI的投资失败案例,不难发现环境敏感型行业的不良投资占比高,可以较好地衡量中国ODI的投资绩效,同时基于数据的可获得性,本研究选取不良投资作为中国ODI投资绩效的代理变量。

(一)ODI绩效的区位差异性

1.“一带一路”沿线国家成为中国不良投资的高发地。通过梳理不良投资失败案例可知,2005年—2020年中国在全球的不良投资案例多达301起,金额高达3959.4亿美元,涉及90个国家(地区)。如表5所示:就区位分布来看,中国在“一带一路”沿线国家的不良投资案例数占比达30.6%,不良投资额占比约为32.1%;就国别分布来看,中国在美国和澳大利亚的不良投资额分别以725.7亿美元和539.9亿美元位居前列。另外,资料显示,中国在“一带一路”沿线国家不良投资额位居前列的东道国主要有伊朗(259亿美元)、德国(190亿美元)、俄罗斯(143亿美元)、利比亚(127亿美元)、尼日利亚(115亿美元)、英国(95亿美元)。

表5 2005年—2020年中国ODI不良投资的区域分布

2.中亚—西亚和新亚欧大陆桥成为不良投资的重灾区。由表5还可以看出,就不良投资在“一带一路”沿线国家的区域分布来看,2005年—2020年间,不良投资案例数占比位居前三位的分别为中南半岛(31.5%)、中亚—西亚(29.4%)和新亚欧大陆桥(26.1%);不良投资金额占比位居前三位的分别为中亚—西亚(37.7%)、新亚欧大陆桥(33.3%)和中南半岛(21.8%)。本文认为这与中国ODI的行业分布特征有关,如中国在西亚海湾国家的投资大多与石油等能源行业有关,在伊朗的投资项目既有石油、天然气又有水电等,在巴基斯坦有相当部分的投资是水电建设,在印度尼西亚的许多投资与煤炭相关,都具有环境敏感性特征。

(二)ODI绩效的行业异质性

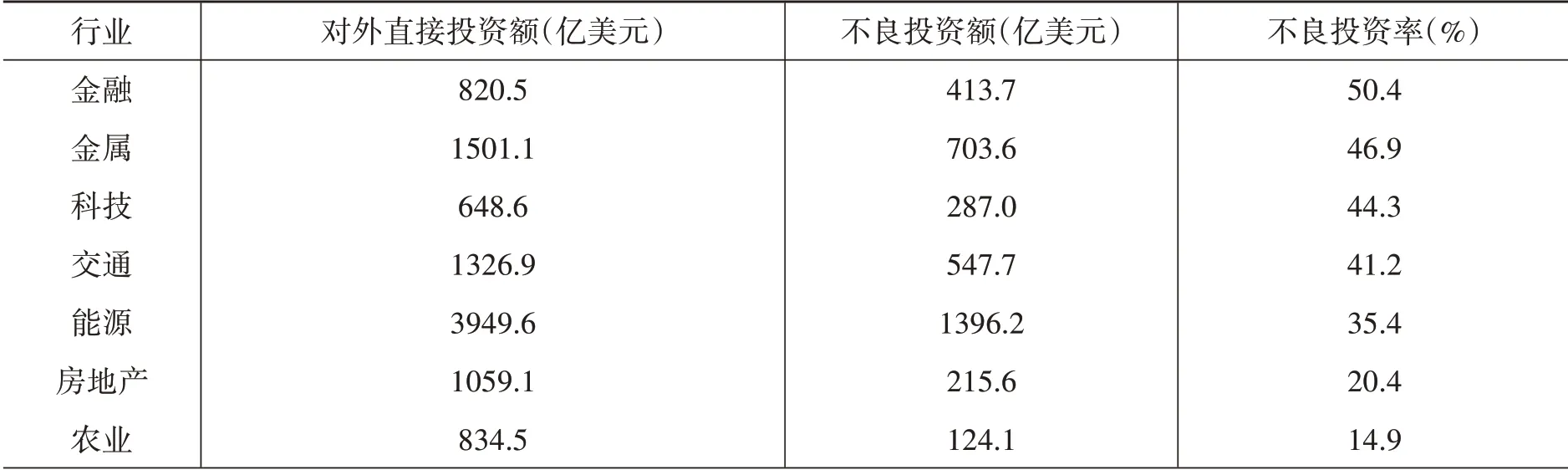

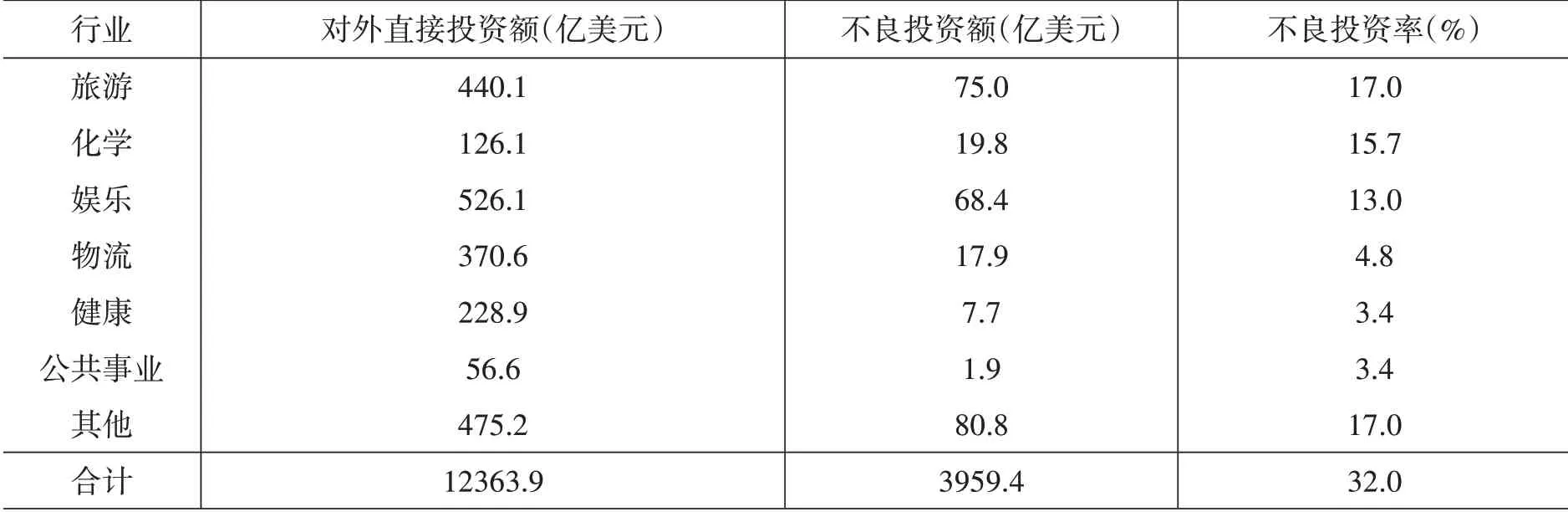

1.中国在全球的不良投资行业分布。将各细分行业的对外投资额和不良投资额加总,可以计算各细分行业的不良投资率。表6为2005年—2020年中国在全球的不良投资行业分布结果。如表6所示,不良投资率在35%以上的有五大行业,由高到低分别为金融(50.4%)、金属(46.9%)、科技(44.3%)、交通(41.2%)、能源(35.4%)。其中,金融和科技行业属于政策敏感型行业,因在东道国面临较高的技术壁垒而导致不良投资率较高;金属、交通和能源行业属于环境敏感型行业,因受东道国环境影响较大而导致投资失败案例较多。这也是中国面临的两大主要对外投资壁垒。由表6还可以看出,健康、公共事业的不良投资率最低,仅为3.4%;物流次之,为4.8%。

表6 2005年—2020年中国在全球的不良投资行业分布

续表6

2.中国在“一带一路”沿线国家的不良投资行业分布。表7为2010年—2019年中国环境敏感型行业不良投资额占比情况。由表7可以看出,2010年—2019年间,中国海外投资中约有1/3的不良投资额来自于BRCs(表7中的②/③),其中有5个年份的比例超过40%,2018年、2019年更是高达68.0%、76.9%。中国环境敏感型行业在BRCs的不良投资占同期全行业不良投资的比例(表7中的①/②)一直居高不下,2010年—2019年约有84%的不良投资额来自于环境敏感型行业,其中有5个年份90%以上的不良投资额来自于环境敏感型行业,尤其是2010年金属、交通、能源行业以及2012年交通、能源行业的不良投资全部来自于环境敏感型行业。

表7 2010年—2019年中国环境敏感型行业不良投资额占比

(三)ODI绩效的国别差异

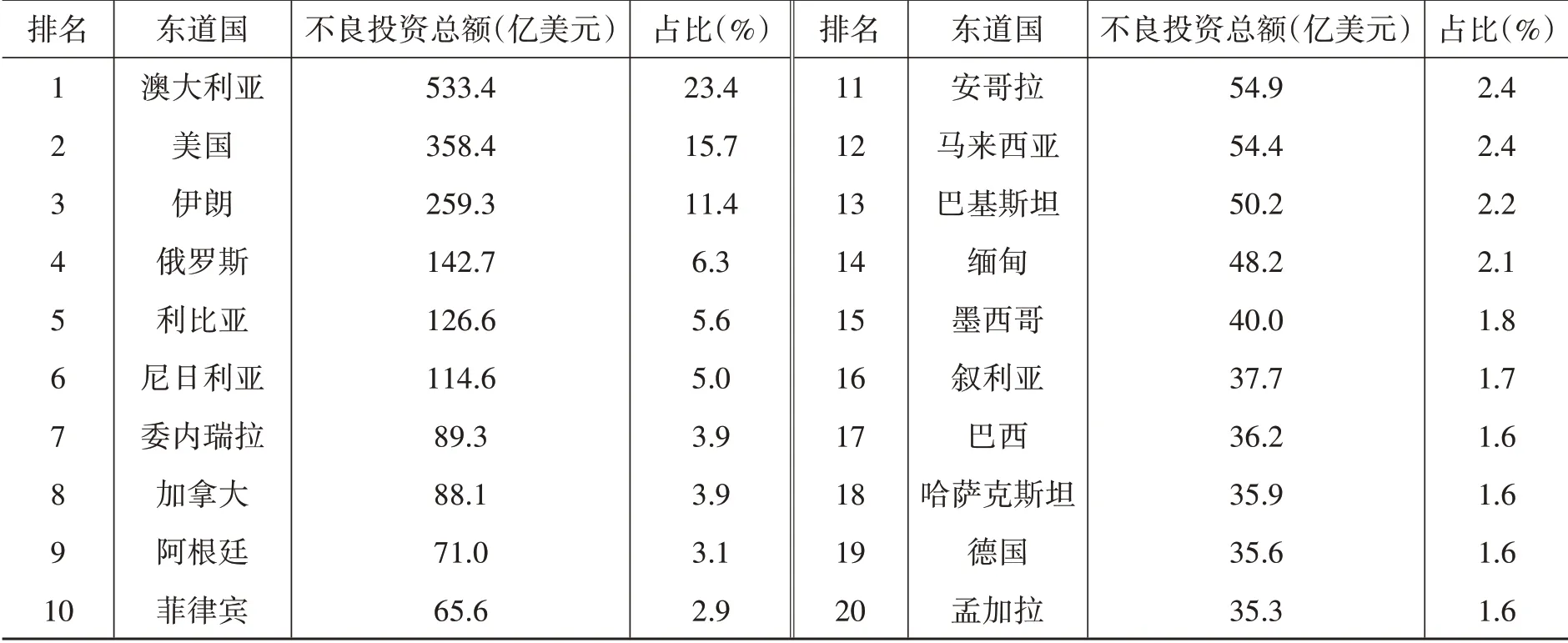

按国别对环境敏感型行业不良投资额进行统计可知,2005年—2019年间中国在环境敏感型行业的不良投资共涉及79个东道国,其中累计规模在10亿美元以上的有54个国家(BRCs占29席),总计3747.7亿美元。表8为2005年—2019年中国在环境敏感型行业不良投资排名前二十(TOP20)的东道国。由表8可以看出:这20个东道国中,澳大利亚和美国的不良投资率最高,分别为23.4%和15.7%,合计占比近40%。BRCs占了10席,不良投资总额为764.9亿美元,占比达33.8%。“一带一路”沿线国家中以伊朗的不良投资率最高(11.4%),约占中国在全球环境敏感型行业不良投资的10%,仅次于澳大利亚和美国。

表8 2005年—2019年中国在环境敏感型行业不良投资TOP20东道国

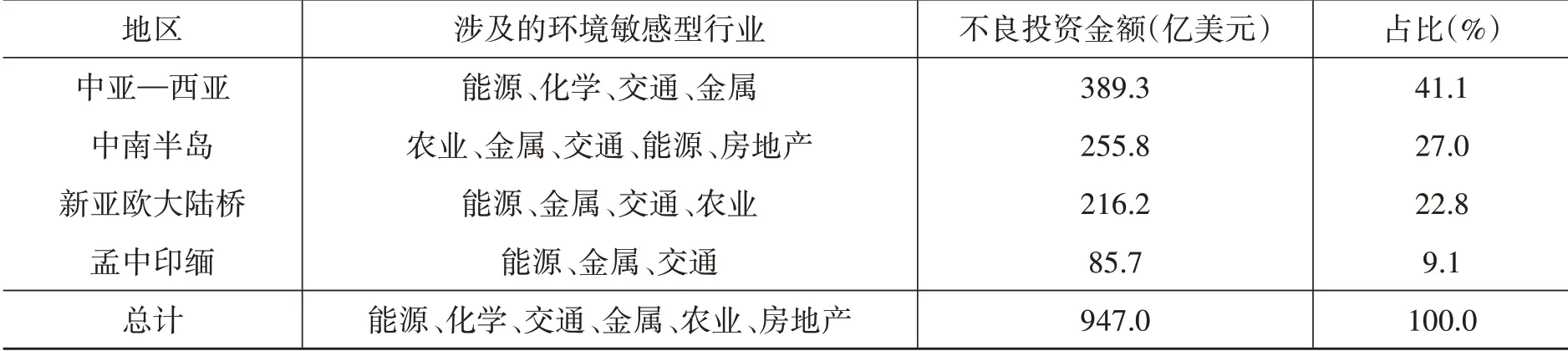

表9为2005年—2019年中国对环境敏感型行业的不良投资在“一带一路”沿线国家的区位分布。由表9可以看出:中亚—西亚区域的不良投资额最高,为389.3亿美元,占比达41.1%;中南半岛和新亚欧大陆桥两大区域的不良投资额也较大,分别为255.8亿美元和216.2亿美元。另据资料显示,新亚欧大陆桥的不良投资主要分布在俄罗斯,规模约为142.7亿美元。

表9 2005年—2019年中国对环境敏感型行业不良投资在“一带一路”沿线国家的区位分布

表10为2005年—2019年中国环境敏感型行业在“一带一路”沿线国家不良投资排名前二十(TOP20)的东道国。由表10可见,就环境敏感型行业不良投资在“一带一路”沿线国家的国别分布来看,不良投资占比较高的多数是发展中国家,且主要集中在中亚—西亚区域。伊朗以259.3亿美元的不良投资额排名第一。此外,中国对外投资存量分布较多的国家,包括俄罗斯、菲律宾、马来西亚、缅甸等国,也是环境敏感型行业投资失败案例的集中区域。

表10 2005年—2019年中国环境敏感型行业在BRCs不良投资的TOP20东道国

续表10

四、研究结论及提升策略

(一)研究结论

中国在“一带一路”沿线国家的不良投资具有区位与行业集中的特征。在区位分布上,50%左右的ODI存量和流量都集中在东盟区域;在行业分布上,近2/3的ODI流量分布在能源、化工、金属等环境敏感型行业。从区位分布来看,中亚—西亚区域不良投资比例最高(37.7%),新亚欧大陆桥区域次之(33.3%)。从国别分布来看,伊朗居不良投资额东道国之首,接下来是俄罗斯。从行业分布来看,金融、金属、科技、交通和能源这五大行业2005年—2020年的不良投资率都在35%以上,环境敏感型行业是不良投资高发区。从环境敏感型行业的不良投资来看,中亚—西亚区域的不良投资率在“一带一路”沿线国家占比达41.1%,位居第一;中南半岛区域占比为27.0%,位居第二。

(二)提升策略

1.实施多元化的区位与行业选择战略,更好地规避投资风险。中国ODI在区位与行业选择上的高度集中是造成不良投资率高的一个原因,为此,应从产业层面推动ODI转型升级,实施多元化的区位与行业选择战略,避免因高度集中而带来的投资失败风险。具体来说:第一,为跨国企业提供有关东道国制度环境、市场规模、资源状况及技术水平等方面的信息,帮助其在对东道国区位特征进行研判的基础上,实施多元化的区位选择战略,优化投资产业布局。第二,将创新升级重点放在低碳技术领域,在投资中选择更为成熟的低碳技术。重视对新能源的开发与使用,这既有助于保护东道国的生态环境,又可降低对外投资所面临的环境风险,实现对外投资的可持续发展。第三,调整对环境敏感型行业的投资,促进投资区域和行业均衡化,避免过度集中带来的投资风险和资源浪费。

2.增强企业的社会环境责任意识,降低ODI环境风险。企业对社会环境责任关注不够是造成中国对外投资失败的另一个原因。中国对外投资的失败案例有不少是源于企业社会环境责任意识淡漠,对投资项目所面临的风险评估不足[15]。由于对国际上通行的企业社会责任实践缺乏足够了解,很多企业难以对国际化背景下的社会环境责任角色进行明确界定,导致其对跨国经营面临的环境责任风险认识不足,在海外投资活动中没有将对企业社会责任的关注上升到战略层面[16]。为此,应强化企业ODI的环保意识与社会责任,弱化其投资行为的环境敏感性。具体来说:第一,进一步完善企业环境责任相关法律法规,并借鉴发达国家的成功经验督促企业履行环境责任。在标准制定方面,向国际通用标准和公约如SDGs、赤道原则、跨国公司管理指南等靠拢。与东道国签订双边或多边投资的保护协定,建立健全对外投资的环境保护机制。第二,鼓励扶持环境咨询服务企业为跨国企业提供专业的诊断和评估,制订专业的环境保护方案,促进企业建立环境风险预警机制,最大程度降低企业因环境责任问题造成的损失。第三,企业应充分了解东道国的环境规制、法律法规及变化趋势,审慎评估东道国潜在的环境风险,将环境管理成本纳入对外投资战略决策并进行合理预测,保证人力、物力资源的投入及企业环境管理体系的有效运行,提高对外投资在生态环境方面的安全性,降低中国企业ODI环境风险。

猜你喜欢

房地产导刊(2020年5期)2020-06-24 06:14:06

印刷工业(2020年5期)2020-03-29 06:47:00

仲裁研究(2019年1期)2019-09-25 07:41:00

仲裁研究(2019年2期)2019-09-25 07:31:46

智富时代(2019年4期)2019-06-01 07:35:00

武大国际法评论(2017年2期)2018-01-23 03:25:04

三门峡职业技术学院学报(2017年1期)2017-06-05 10:17:29

中国公路(2017年5期)2017-06-01 12:10:10

暨南学报(哲学社会科学版)(2016年9期)2017-01-15 13:52:01

乡村地理(2016年2期)2016-06-15 20:29:27