技术创新投入产出视角下页岩气企业税收影响效应研究

2022-03-17 08:00张恒硕李绍萍

经济论坛 2022年3期

张恒硕,李绍萍

(东北石油大学经济管理学院,黑龙江 大庆 163318)

一、引言与文献述评

20世纪80年代中期美国进入页岩气资源大规模发展阶段,其主要的助推力为非常规能源开发的税收优惠政策与水平井钻完井及水力压裂技术的进步[1]。与美国扶持页岩气资源开发政策相比,现阶段中国并没有形成页岩气产业完善的税收制度体系[2],除页岩气开采的资源税税率优惠外,页岩气企业涉及相关税收政策暂按天然气企业的税制安排,对于鼓励页岩气企业发展不具有特殊激励性。“成本投入高、效益产出低、投资周期长”一直是页岩气企业发展面临的困境,受税收负担重、资本成本高等影响,页岩气企业可持续发展能力受限且缺乏技术创新与投资的热情。“十四五”时期是页岩气等非常规天然气资源开发的重要发展时期,作为政府宏观调控工具的税收政策能否对页岩气企业技术创新的投入产出产生显著影响?同时是否能够通过多税种设置影响页岩气企业的研发活动及创新效率?本文通过理论分析与实证检验的方式试图回答上述问题。

税收政策与技术创新一直备受学者关注,就两者的关系而言,韩林静[3]指出税收是增强企业技术创新的最有效和最直接的手段之一,张琳等[4]指出我国高新技术企业逐渐形成“研发投入-效益提高-税收减免-加大研发”的良性循环。就税收对技术创新的影响结论而言,现阶段学术界相关研究结论仍存在较大争议,何凌云等[5]认为税收优惠能够有效促进绿色技术创新;高新伟等[6]认为税收优惠政策没有促进新能源企业实现真正的技术飞跃;冯海红等[7]认为税收优惠力度应在3.93%~12%之间,税收优惠政策对企业研发能发挥显著作用。就税种而言,刘效梅[8]指出,只有增值税对高新技术企业的研发强度能发挥显著作用;王敏等[9]指出,企业所得税税率与中小企业研发强度呈倒“U”状;高新伟等[10]认为辆购置税优惠能显著提升新能源汽车企业的创新绩效。

现有研究涉及税收对技术创新影响的成果已较为丰富,但研究对象缺乏对页岩气企业的考量,更缺少对页岩气企业技术创新税收效果的检验;现有研究多从税收优惠角度进行考虑,缺少税负视角下探究税收对技术创新的影响,且涉税政策主要从增值税、企业所得税角度分析,涉及的其他税目较少。此外,本文的贡献更在于从投入、产出、创新效率角度综合研究考量企业的技术创新问题,并检验多税种并行下对页岩气企业技术创新活动的影响,为企业技术创新能力与税收政策之间的影响效应研究提供更多理论借鉴和证据支持。

二、理论分析与研究假设

(一)税收对页岩气企业研发投入影响

我国页岩气产业属于战略性新兴产业且正处于发展初期,其产业链完善程度及相关技术发展仍不够成熟,且短期盈利性不强[11]。基于生命周期理论,我国页岩气企业技术进步及成本费用降低使生命周期曲线呈上涨趋势,宽松的税收政策环境将会为技术创新活动提供良好的投资及参与环境。技术进步是推进页岩气资源开发的关键因素,研发投入水平是衡量企业技术进步与创新的要素[12]。研发资金及研发人员投入具有外部性特征,研发投入所产生的边际收益会出现小于技术创新带来的边际收益现象,税收会对研发活动产生挤出效应,税收负担会改变研发投入资金的敏感性,而降低税收负担将会减少研发成本,对研发投入具有促进作用[13][14]。

基于此,提出第一条假设:页岩气企业税负与研发投入存在显著负相关关系,即减税能够显著促进页岩气企业研发投入。

(二)税收对页岩气企业研发产出影响

页岩气企业研发产出作为技术创新成果的直接表现,易受产业内部研发投入资源配置与税收环境的影响。页岩气企业所处的征税环境及征税导向对研发产出作用效果具有一定调节作用,技术成果转让在企业所得税的减免优惠有助于发挥税收政策的正外部效应,给予页岩气企业间技术转让良好的市场导向。基于税收对研发产出影响的已有研究,表明产业主体复杂的市场环境及影响因素的多重性使得税收杠杆在作用调节过程中出现失灵或弱影响现象时有发生。郭景先等[15]指出,税收优惠对处于科技型初创期中小企业创新能力发挥着不显著的正向调节作用;Adne等[16]认为,税收优惠对新产品、专利为指标变量的研发产出无显著影响;而Dirk等[17]认为,税收优惠能明显增强新产品创新度。

基于此,提出第二条假设:页岩气企业税负与研发产出存在显著负相关关系,即减税能够显著促进页岩气企业研发产出。

(三)税收对页岩气企业技术创新效率影响

基于税收政策成本效应双重性影响,一方面通过免税减税、加速折旧等税收优惠形式降低页岩气企业的成本,而另一方面多税种的纳税负担加重页岩气企业的纳税支出。Wei等[18]指出,页岩气专利中心由北美向亚太地区转移及技术创新发展主要由税收优惠政策和宽松的环境制度驱动。税收杠杆调节作用对页岩气涉税主体有直接或间接影响,政府根据市场经济环境的运行效果科学调整税收政策,可使页岩气产业处于健康发展状态。Cao等[19]指出,为了实现页岩气的可持续开发和技术进步,美国在页岩气勘探开发的早期阶段积极为企业提供减税、免税、补贴等必要的激励措施。通过技术创新涉税优惠政策减轻页岩气企业税收负担,更有助于改善页岩气企业现金流循环及扩大预期收益现值水平,加快研发投入与产出的转化以提高页岩气企业的技术创新效率,进而增强页岩气资源的开发能力及页岩气纳税主体的税基水平(图1)。

图1 技术创新活动的税收政策影响动态运行机制

基于此,提出第三条假设:页岩气企业税负与技术创新效率存在显著负相关关系,即减税能够显著提高页岩气企业技术创新效率。

三、研究设计

(一)变量设定及统计分析

被解释变量:基于研发投入、研发产出及技术创新效率视角对技术创新进行综合考量,借鉴林新奇和赵国龙[20]、魏峰和江永红[21]的研究,研发投入以研发资金投入强度、研发人员投入强度进行衡量。借鉴杨乐和宋诗赟[22]、周艳春和姜华[23]的研究,研发产出以无形资产与专利个数进行衡量,技术创新效率由混合距离EBM模型计算得出。

解释变量:借鉴吴祖光等[24]、顾雪玲和王盼[25]的研究,以增值税税负、企业所得税税负、个人所得税税负、城建税税负、教育费附加税负作为解释变量。

控制变量:参考宋文娟和李奕[26]、殷秀清等[27]的研究,选择研发资金、研发人数、资产负债率、净资产收益率、企业规模作为控制变量。具体变量定义与说明如表1所示。

表1 变量统计表

(二)模型构建

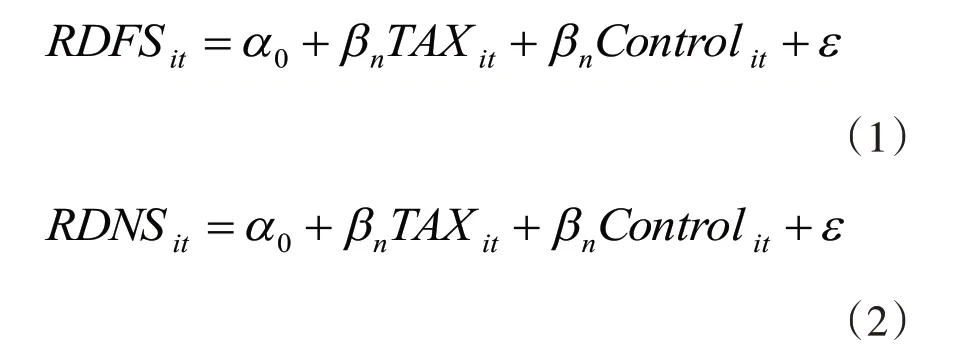

基于上述分析,税收对页岩气企业研发投入影响模型设计如下:

结合页岩气企业涉及的税收政策,主要从增值税、企业所得税、个人所得税、城市维护建设税、教育费附加角度来验证税收政策对研发投入的实施效果,并加入控制变量后得到模型(1-1)和(2-1)。

税收对页岩气企业研发产出影响模型设计如下:

从页岩气企业涉及的实际税收政策出发,进一步考虑具体各项税收政策对研发产出的影响且加入控制变量后,构建模型(3-1)(4-1)。

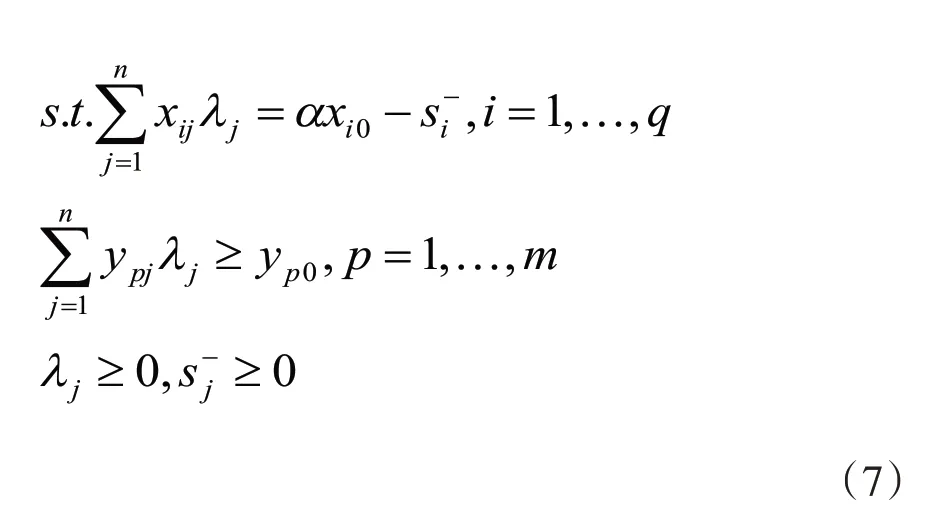

由页岩气企业技术创新投入及产出变量构建投入产出矩阵,其中xij表示第j个决策单元的第i个投入变量,第ypj表示第j个决策单元的第p个产出变量,构建投入产出向量矩阵为:

Tone&Tsutsui提出混合距离EBM模型[27],结合CCR及SBM模型径向与非径向兼容特征,提高了效率测算的全面性及准确性,页岩气企业技术创新效率测算的EBM模型规划形式为:

TIE*表示技术创新效率最优值,α为径向规划系数,决策单元(DMU)的线性组合系数为λ,ω表示技术创新投入变量的相对权重,表示第i个投入变量的松弛变量,以q和m表示投入、产出个数,表示第i个投入指标的相对权重,满足表示非径向部分相对权重,约束条件的表达形式为:

若σx值为0时,该模型转化为CCR模型;若σx值为1时,该模型转化为SBM模型。测算的效率值越趋近于1时说明技术创新效率相对水平越高,反之,越趋近于0时越相对无效。以研发人员投入、研发资金投入作为投入变量,以专利个数及无形资产当年期末的绝对规模作为产出变量,基于EBM模型测算页岩气企业技术创新效率。首先,考虑实际涉税负担对技术创新效率的单方面影响,结合涉税政策构建模型如下:

其次,在上述模型的基础上,考虑技术创新效率不仅受税收政策单方面的影响,同时考虑控制变量影响后将模型调整为:

其中i代表第i个页岩气企业(i=1,2,3...),t代表第t个年度(t=2013,2014...2019),α0代表常数项,β代表回归系数,ε代表随机误差,其他变量符号代表相应的被解释变量、解释变量及控制变量。

(三)数据来源

参考2012年12月《页岩气探矿权招标结果公布》与2013年1月《第二轮页岩气探矿权招标结果公布》的中标主体,选取沪深两市2013—2019年以页岩气勘探开发、炼制化工、开采设备加工及销售等的页岩气上市公司作为样本企业。选取标准:(1)剔除ST、*ST经营异常的公司;(2)剔除研究期新上市或退市使得数据不完整的公司;(3)剔除税收数据信息不完整的公司。筛选后最终选取18家页岩气企业作为样本对象,其2013—2019年的变量数据取自国泰安数据库、巨潮资讯网及年度报告,并利用Stata15.0对数据进行处理。

四、实证结果与分析

(一)投入视角下技术创新的税收政策影响效应

基于投入视角下检验页岩气企业技术创新的税收政策影响效应,模型(1-1)(2-1)的回归结果如表2、3所示,并在模型分析结果中考虑研发投入的滞后效应,以检验当期税收政策对当期研发投入及滞后期研发投入的影响效果。表2显示了研发资金投入当期及滞后期税收效应检验结果。研究表明,整体模型构建较为有效且拟合程度较优,企业所得税税负率与页岩气企业研发资金投入强度呈显著正相关关系,而其他税负率对研发资金投入强度未能发挥显著影响作用,整体税负率对研发资金投入强度的滞后1期影响作用明显提升,但仍未能全部发挥显著作用,考虑研发资金投入强度的滞后2期效果后,各项税负率对其影响作用回落且影响作用没有滞后1期显著。研究结果与假设的偏离程度较大,结果显示税收政策对研发资金投入影响并不直接与显著,进一步体现出当前页岩气企业涉税政策对激励技术创新投入方面未能全部发挥显著机制作用。

表2 研发资金投入当期及滞后期税收效应检验结果

表3显示了研发人员投入当期及滞后期税收效应检验结果。研究表明,模型(2-1)整体显著性水平及拟合程度皆满足回归要求,企业所得税税负率与研发人员投入强度在1%水平上呈显著正相关,增值税税负率、个人所得税税负率等对页岩气企业研发人员投入未能发挥显著作用,假设H1未能成立,考虑研发人员投入强度滞后效应后,对于其滞后1期及2期的企业所得税税负率都能发挥显著影响作用,而其他税收政策的税负率未能发挥显著作用,增值税税负率与个人所得税税负率对研发人员投入强度的滞后1期影响作用有所增强。

表3 研发人员投入当期及滞后期税收效应检验结果

通过研究结果表明,基于投入视角下页岩气企业涉税政策未能全部对研发投入发挥显著作用,企业所得税实际税负水平直接关乎页岩气企业税收利润情况,在对页岩气企业研发投入的影响机制上作用最为明显,当期税收政策对下期的企业投资选择影响较大,加上研发投入具有费用与资本化阶段,当期影响效果没有滞后期影响好。增值税及个人所得税在考虑研发投入变量滞后效应后影响作用有所增强,但仍未能有效发挥显著作用,在影响页岩气企业技术创新的投入方面有较大发挥空间。

(二)产出视角下技术创新的税收政策影响效应

表4报告了基于产出视角下页岩气企业技术创新的税收政策当期及滞后期影响效应的检验结果。研究结果表明,税收政策对页岩气企业当期研发产出未能发挥显著作用,考虑研发产出变量的滞后1期后个人所得税税负率与专利个数在5%水平上呈显著正相关,考虑研发产出变量的滞后2期后企业所得税与无形资产呈显著负相关关系。整体页岩气企业涉税政策未能在研发产出方面发挥明显的作用机制,受滞后效应影响下滞后1期整体作用效果优于当期及滞后2期的研发产出税收政策影响效应。当前页岩气企业涉税优惠的倾向是研发投入,缺乏研发产出的涉税激励导向,并且研发产出需要技术积累的过程且周期较长,因此税收政策在研发产出的表现并不明显。

表4 研发产出当期及滞后期税收效应检验结果

为验证页岩气企业研发投入对研发产出影响效果,在模型(3-1)、模型(4-1)中加入研发资金与研发人员投入作为解释变量进行检验,结果显示,研发资金投入对无形资产及专利个数能发挥显著促进作用且当期影响效果最为明显,研发人员投入在当期、滞后1期及滞后2期均与无形资产与专利个数间具有显著关系,通过影响系数大小及正负反映出研发人员投入对无形资产及专利个数的作用效果呈现微弱的负影响。页岩气企业多数处于生命周期中的起步与上升阶段,技术与研发人员积累的规模较小,因此在发挥研发人员对研发产出的影响时机制作用较弱。

(三)创新效率视角下技术创新的税收政策影响效应

以页岩气企业各年技术创新效率为决策单元,EBM模型测算的结果表明页岩气企业技术创新效率多数集中分布在0~0.3之间,部分年份仍处于无效或低效状态,页岩气企业技术投入产出转化率较低。我国页岩气资源开采地质条件复杂且微地震监测技术、水平井压裂技术、非常规“人工油气藏”等技术升级问题始终是开发页岩气资源面临的技术重点与难点问题[28]。“高投入、低产出、长周期”的页岩气产业特征致使开发主体时常面临破产或财务危机,恶性循环周期使得部分页岩气企业以外购技术及支付技术使用费等形式代替自主研发。页岩气企业技术创新环境急需政府政策的大力支持,税收政策作为政府鼓励开发主体技术创新的重要政策工具,其作用效果如表5所示。

为探讨基于投入产出率视角下技术创新的税收政策影响效应,表5报告了EBM-Tobit模型的计量结果。模型M1(公式8)单独检验页岩气企业技术创新效率的税收政策影响是否有效,模型M2(公式9)考虑加入控制变量后的影响效应结果,增值税税负率对技术创新效率能发挥显著正向影响,而其他税收政策的税负率未能对页岩气企业技术创新效率发挥显著的作用效果,涉税政策整体上对技术创新效率影响较弱,多数政策处于无明显影响作用状态。页岩气技术创新的积累过程较慢,技术的投入产出转化率与技术成果率较低,当期税收政策并未对其产生过多影响。增值税属于流转税,在页岩气企业中影响经营的现金流活动,参与内部经营的活动过程较多,进而能够发挥对技术创新效率的激励作用。

表5 技术创新效率税收效应检验结果

(四)稳健性检验

为证实税收政策对页岩气企业技术创新影响的相对弱效应以验证研究结果的有效性,本文选择对税收政策变量进行替换及考虑研发投入、产出及技术创新效率变量滞后期的稳健性检验方式。一方面,将增值税、企业所得税、个人所得税、城市维护建设税及教育费附加的实际税负额替换模型中的解释变量,检验结果如表6所示,在页岩气企业技术创新的税收政策影响上大部分税收政策仍未发挥显著作用,进一步表明税收政策在页岩气企业技术创新的影响效应不明显,税收在页岩气企业技术创新的影响机制与影响效果上不匹配。另一方面,检验页岩气企业研发投入、研发产出及技术创新效率的涉税效应过程中考虑其滞后1期及2期的影响,其结果仍未发生实质性改变,说明研究结论具有稳健性。

表6 稳健性检验结果

五、结论与建议

(一)结论

1.页岩气企业涉税政策对研发投入未能全部发挥显著作用。企业所得税对研发人员投入强度有显著的促进作用,符合高新技术企业条件的页岩气企业的企业所得税按15%的税率缴税,企业所得税的优惠政策能够有效鼓励页岩气企业的技术创新活动。其他税收政策对页岩气企业的技术创新未能起到显著影响,滞后1期的影响效果有所增强,但作用关系仍不显著。

2.页岩气企业涉税政策对研发产出未能发挥显著作用且滞后效应影响作用较弱。页岩气开采难度大且中国开采页岩气资源的地质条件复杂,对先进技术的依靠程度较大,现行税制问题影响税收促进页岩气企业技术创新发展作用的有效发挥。

3.研发资金与研发人员对研发产出能发挥显著影响作用,当期投入的影响效应最显著。研发资金投入强度与页岩气企业研发产出呈显著正相关,但影响系数为0.1%,说明页岩气企业研发投入对于转化的研发产出影响效应较弱,且对滞后1期及2期的研发产出未能发挥显著促进作用。研发人员投入强度与页岩气企业研发产出呈显著负相关,研发人员投入强度反映研发人数与企业总人数的比值,说明页岩气企业应积极引进技术人才,良性扩大页岩气企业员工队伍。

4.我国页岩气企业整体技术创新效率能力较低,税收政策对技术创新效率影响效应不明显。多数技术创新效率决策单元处于0~0.3区间,说明大部分技术创新投入与产出间为未呈正比变动关系,增值税政策能够在促进页岩气企业技术创新效率提升方面发挥显著影响作用,但整体税收政策在页岩气企业技术创新影响上发挥的作用效果不够明显。

(二)建议

页岩气资源作为未来油气战略性发展重点,如何协调企业与政府、社会关系仍有待深入探究。本文从页岩气企业的涉税政策对技术创新的影响机理出发,以多税种角度实证检验涉税政策效果,发现页岩气企业技术创新活动的涉税政策的影响效果并不理想,与我国当前页岩气企业技术创新行为的涉税现状相吻合。基于此,提出思考型对策如下:

1.健全页岩气产业技术创新活动涉税优惠政策体系。我国页岩气产业正处于发展初期阶段,受我国页岩气资源开采难度大及条件复杂、国际油价市场波动性强的影响,页岩气企业经营的经济压力较大且对先进技术的依赖程度较大,急需政府政策的大力扶持。而我国页岩气产业技术创新活动涉税政策体系还不完善,对页岩气产业的税收扶持并没有像煤层气产业的力度大,若想依靠技术创新以提升页岩气产量,健全和完善页岩气产业税收政策体系尤为重要。上述分析结果显示,增值税、个人所得税等税收政策对页岩气企业技术创新未能发挥显著作用,涉税优惠体系亟待完善,对技术创新活动的税收政策扶持上既要体现结构性减税理念,又要扩大税收优惠政策涉及税种的覆盖面。

2.充分发挥税收政策引导机制,加大页岩气企业技术创新投入的税收支持力度。增值税、个人所得税等税收政策对研发资金投入及研发人员投入上未能发挥显著影响,而企业所得税对研发人员投入上能发挥显著影响,对未能发挥显著作用的税种应扩大页岩气企业技术创新的涉税优惠,采取即征即返增值税优惠方式,提高页岩气企业内资金流转效率,分梯度减征个人所得税税率形式鼓励研发人员的技术创新活动参与热情,进而有效发挥增值税及个人所得税税收政策的积极引导效应。对页岩气企业技术创新能发挥显著作用的企业所得税应深化其影响效果,加大对研发支出加计扣除额度及延长摊销年限。

3.突出页岩气企业研发产出税收激励政策导向,提升研发投入的技术转化率。现行税收政策优惠倾向于研发支出与投入方向,缺乏研发产出的税收优惠政策,使得部分页岩气企业出现“重投入轻产出”现象,未能达到研发投入与研发产出间的平衡良性效应。对于页岩气企业技术创新的税收优惠政策上应注重研发投入与研发产出的并重发展,积极推进研发投入的成果化及研发产出的产业化发展。

猜你喜欢

大众投资指南(2021年23期)2021-12-06

大众投资指南(2021年35期)2021-02-16

建材发展导向(2019年5期)2019-09-09

冰雪运动(2019年3期)2019-08-23

钻井液与完井液(2018年5期)2018-02-13

能源(2016年1期)2016-12-01

中国流通经济(2015年10期)2015-12-05

能源(2015年8期)2015-05-26

现代企业(2015年4期)2015-02-28

中国质量与标准导报(2014年6期)2014-02-28