基于利差、久期和流动性视角的信用债投资策略

——以江苏13地市信用债市场为例

2022-03-17 11:29张明发江苏银行股份有限公司泰州分行

现代经济信息 2022年1期

张明发 杨 杰 江苏银行股份有限公司泰州分行

一、江苏地区信用债基本情况

债券根据其所含信用风险程度,分为政府债、准政府债券和信用债,其中政府债包括国债和地方政府债;准政府债券包括政策性金融债、铁道债等;信用债的发行主体是指政府之外的实体,包括央企、省属国有企业、地方国有企业、地方政府平台以及民营企业。商业银行信用债投资标的主要涉及地方政府平台发行的公司债、企业债和协会债,少量涉及当地实力较强实体产业。

除南京、苏州等经济发达城市外,江苏其他地区信用债发债主体大多为地方政府平台,信用债发行及存量数据是城投债发行和存量统计的有效替代。

二、江苏各地区经济分析

2020年,江苏省GDP总量10.27万亿,首次突破十万亿大关,位列全国第二,仅次于广东省,同比增长3.7%,受新冠疫情影响较2019年度6.1%有所下降,但整体经济质量在全国属于“优等生”。2020年,江苏省人均GDP达12.1万元,连续12年位列全国前列。无论是从总量还是人均角度,江苏地区经济质量均领先全国绝大多数省份,因此,江苏地区信用债风险在全国范围内相对较低,良好的宏观经济发展态势使得基于政府隐性信用的债券成为市场上热门投资标的。

2020年,江苏省一般公共预算收入达8 904亿元,同比增长1.15%。公共财政一般预算支出12 573亿元,同比增长7.9%。全省债务余额16 572亿元,债务率186%,较2019年169%有所提升。

13个地级市中,1.公共财政收入方面,苏州、南京、无锡位列公共预算收入排名前三位,均超过千亿大关;2.政府债务余额方面,南京2 818亿元居首位,南通1 684亿元次之,镇江1 566亿元位列第三;3.债务率方面,苏州以66.52%全省最低,也是唯一低于100%的城市,无锡、南京和常州债务率在100—200%之间,属于第二梯队,剩余城市均在200%以上,而盐城、宿迁和镇江的债务率突破300%。

综合来看,江苏地区各地经济综合实力较强,信用债风险整体可控。综合公共财政收入、财政支出、地方政府债务余额、债务率等要素来看,苏南地区(镇江除外)整体财力较强且债务压力较小,属于信用风险较低的区域;南通、徐州、泰州、扬州、淮安、连云港六市债务率在200%—300%之间,而盐城、镇江和宿迁债务率均在300%以上,各地市债务率在一定程度上反映了江苏地区城市信用风险的阶梯分布,投资者在信用债投资时可以参考债务率所体现的“偿债能力”分层次构建资产包。

三、江苏各地区地方政府平台信用债分析

商业银行主要投资于以当地政府平台为发行主体的信用债,为研究地区差异对信用债投资的影响,选取地域利差、地域久期和流动性三个指标分析评价各地信用债内在差异。

(一)地域利差分析

对各地存量信用债进行抽样研究,选择“地域利差”作为统计量,分析地域差异对信用债到期收益率率的影响。地域利差定义如下所示:

地域利差=信用债加权到期收益率-当天收盘中债国开债到期收益率

以2020年11月9日至2021年11月8日一年数据为基础,对江苏地域差异进行统计,发现目前债券市场地域差异走阔后收窄,债项AAA、AA+和AA的地域利差如下图所示:

图2 江苏整体地域利差走势图(AA+)

图3 江苏整体地域利差走势图(AA)

如图1、2、3所示,受2020年四季度“永煤”“华晨”事件影响,债项AAA、AA+及AA的信用债地域利差呈现上升态势,2021年随着交易商协会平台分类以及证券交易所区域颜色管控政策的实施,城投债发行放缓,地域利差与上年末四季度相比降低。投资人在控制好组合风险的前提下,优先选择地域利差较大的信用债是可取的投资策略。

图1 江苏整体地域利差走势图(AAA)

对13个地级市的地方政府平台债券到期收益率计算统计地域利差,如下表所示:

如上表1所示,南京、苏州、无锡、常州及徐州债项AAA的地域利差位于第一梯队,地域利差在85bps以内;泰州、扬州、宿迁、南通、淮安位于第二梯队,地域利差在85—120bps;剩余城市在第三梯队。AAA信用债是投资组合管理风险管理的重要因素,无论是发行人主体评级还是通过增信方式达到AAA,对投资人来说风险均较小,优先选取地域利差较高的地区信用债进行投资是兼顾了管控组合风险和争取更高的投资收益。

2015年教育部发布《关于引导部分地方普通本科高校向应用型转变的指导意见》,指出转变发展理念,引导本科高校向应用型转变,其中一项主要任务就是推动高校培养应用型人才[1]。在新的发展形势下,为适应高等教育教学改革发展的需要,培养具有优良技术能力和创新能力的应用型人才的重要性日益突出。药剂学专业应用型人才的培养需要结合高校发展规划,完善培养方式,改进教学方法,提高教学水平,这成为教师需经常思考和解决的问题。

表1 近6个月地域利差均值统计单位:bp

第二梯队和第三梯队的城市来说,债项AAA的投资机会并不多见,主要还是集中在AA+和AA的信用债。对于AA和AA+的信用债,地域利差分布较为离散,资产负债率是财务管理中衡量融资人偿债能力的重要指标,本文选取城市债务率作为该城市的信用风险度量因子,通过分析单位风险的地域利差补充作为信用债投资的参考因素之一,如下公式所示:

其中risk premium为单位风险补偿,regional spread是地域利差,debt ratio是当地政府债务率,反映了其偿债能力。通过对risk premium的计算,可以粗略为信用债选择提供数据支撑。

此外通过对近6个月数据进行分析,扬州的AA+和AA债券的地域利差出现倒挂,宿迁AAA和AA+地域利差也出现倒挂,即市场出现错误定价,给投资者提供了套利的机会:买入低估债券,卖出高估债券,随着市场出清,债券价格会回到公允定价水平。

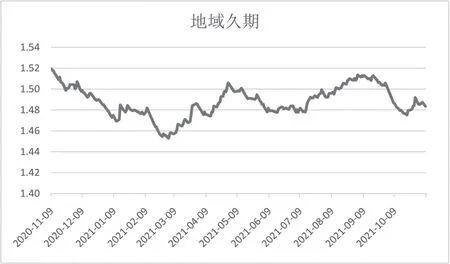

(二)地域久期分析

对各地存量信用债进行抽样研究,分析地域差异对信用债久期的影响。以2020年9月16日至2020年12月17日三个月数据为基础,对江苏地域差异进行统计,江苏地区债券久期走势如下图所示:

图4 江苏整体地域久期走势图

受信用债违约影响,长久期债券发行困难和存量债券久期自然下降两个因素叠加影响,2020年11月开始江苏地区信用债久期逐渐下降。上表也显示出在季度末久期下降,而新季度开始后呈现上升趋势,印证了债券市场周期性资金紧张的情况。无论是处于信用风险考虑,还是处于对资金周转的考量,短久期债券的吸引度显著大于长周期债券。

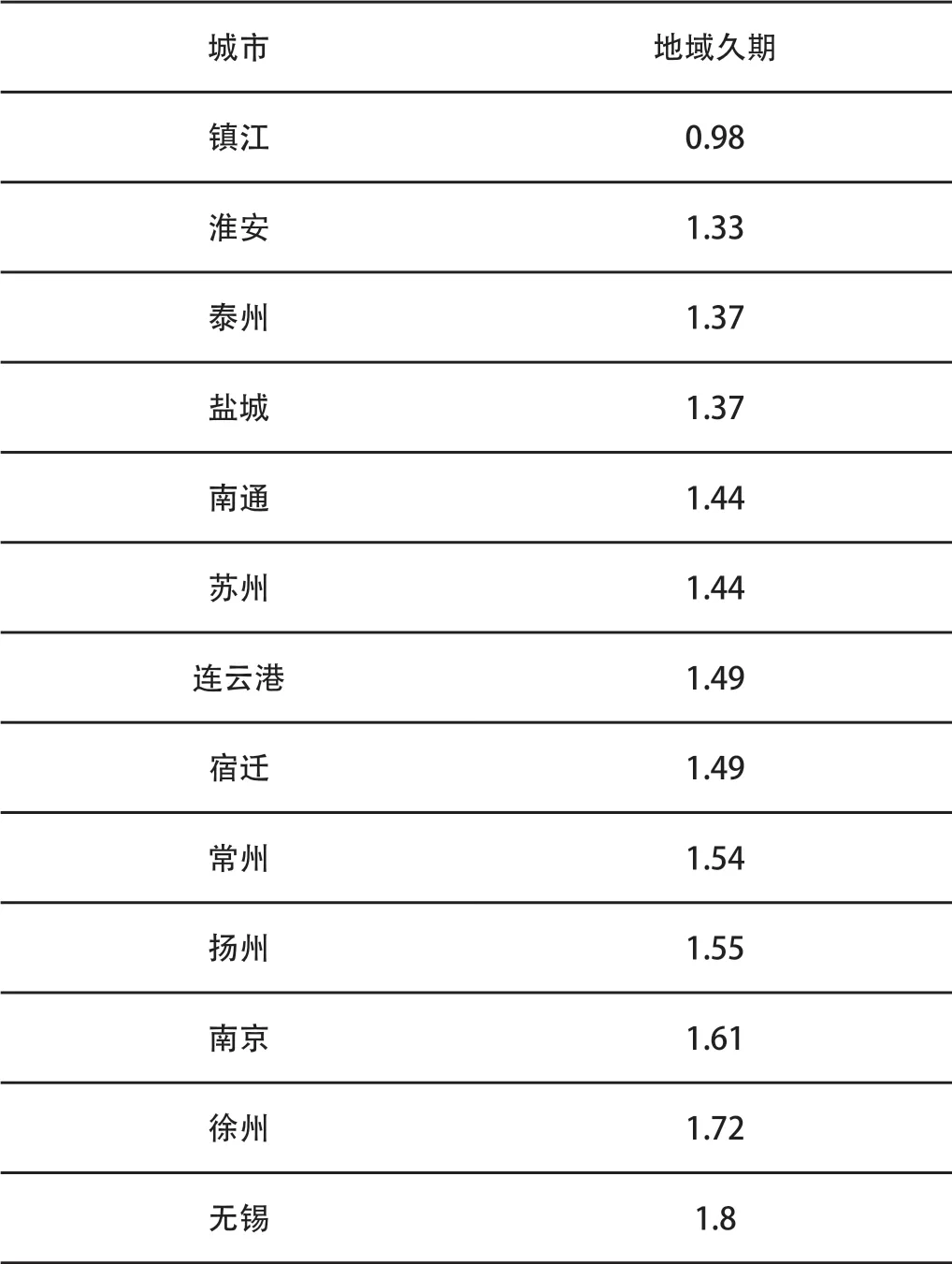

表2 近6个月地域久期均值统计单位:年

(三)流动性分析

流动性是信用债投资的关键因素之一,若市场流动性较差,只能选择持有至到期,弱化了债券的可投性,根据2021年5月8日至2021年11月9日江苏各个地市存量地政府平台债券交易数据,对地方政府平台流动性进行探讨,如下表所示:

表3 近6个月流动性分析单位:只、亿元

换手率度量了债券的交投活跃程度,由于省内各地市信用债存量规模差异较大,单纯使用“换手率”指标可能存在一定的偏颇。本文引入债券交易券次、交易天数、交易金额作为换手率的补充。投资人可以从投资期限出发选择不同流动性的债券和流动性溢价。

四、江苏各地区地方政府平台债配置建议

(一)久期长短搭配,以短为主

久期度量了债券投资人收到未来现金流的平均时间。各类投资主体投资于信用债为资金寻找优质投资标的,目前信用债的投资主体主要为银行以及理财子公司,非银机构占比较小。以理财子公司为例,资管新规不再允许期限错配。在信用债选择上,理财子公司可以考虑长短兼顾,以短为主,客户对理财产品的投资期限存在不同偏好。中青年客户,尤其是有一定投资经验的往往偏好到期日在两年内的理财产品;老年客户,由于习惯原因,更愿意选择结构性存款等高收益存款产品满足其资产配置要求。因此,理财子需要在产品期限内选择对应的信用债进行投资,短久期债券是优先之选。

(二)风险可控,利差为王

风险和收益的平衡是信用债投资的永恒话题,本文对江苏各地市的GDP和债务率指标进行梳理后发现,江苏各个城市债整体风险可控,经济健康发展、财政收支稳定,出现地方政府平台信用债违约的概率极低。

在信用风险可控的前提下,利差成为信用债选择的主要因素之一。建议选择配置高利差的信用债,夯实投资组合收益的基础。

五、结语

江苏一直以来是全国经济增长的排头兵,经济基础好、发展潜力较大,综合来看整体信用债风险可控,出现违约的概率较低。就江苏地区信用债投资而言,本文建议从三个因素加以考量,一是地域利差,投资人可以以单位风险补偿作为选择区域的考量因素之一;二是久期,在经济下行的背景下,投资人需要组合管理时考虑组合加权久期,长短搭配,以短期为主;三是流动性考虑,对于现金类的理财产品和固定期限理财产品,根据流动性需求在不同的区域间进行选择。

注释:

①2020年受新冠疫情影响,GDP、财政收入等指标增加乏力。

②对存量地方政府平台债券进行抽样(剔除ABS和永续债),以余额做权重加权计算地方政府平台债券到期收益率。

③交易天数定义:一只债券在单个交易日实现成交的,则计数一次。

④信用债存量规模较低的城市,换手率可能会由于个别债券交易频繁,统计结果偏高。

猜你喜欢

华人时刊(2021年15期)2021-11-27

华人时刊(2020年15期)2020-12-14

华人时刊(2020年23期)2020-04-13

华人时刊(2019年21期)2019-05-21

智富时代(2019年2期)2019-04-18

智富时代(2019年2期)2019-04-18

证券市场周刊(2017年28期)2017-08-14