J 公司财务绩效评价

2022-03-16 15:37段俊玲李晓嵘

今日财富 2022年5期

段俊玲 李晓嵘

零售业在我国国民经济中占据着十分重要的地位,其作为连接生产者和消费者的纽带,发挥着重要作用。零售业尤其是商超行业与居民的生活密不可分,研究要立足于实际,从身边出发。本文以实现“走进社区、深入乡村、贴近生活、打造十分钟商圈”为目标的J集团股份有限公司为例,选取2016年第四季度至2021年第二季度的财务数据,从盈利能力、营运能力、偿债能力、发展能力四个方面选取指标,运用因子分析法对其进行财务绩效评价,并提出对策建议。

一、引言

公司戰略的制定、实施、完善的最终目的是提升企业的财务绩效。但是在企业的生产经营中也会存在各种各样的问题,这些问题会对财务绩效产生一定的影响。零售业目前存在着业态结构混乱、竞争不规范、定位不清晰等问题。随着新零售模式及新业态的发展,以及物联网和大数据时代风起云涌。零售业越来越缺乏核心竞争力,同质现象严重,制约了零售业的发展。零售业是我国改革开放以来发展最快的行业,零售业关乎国民经济,因此对零售业的财务绩效进行研究是十分必要的,本文以J公司为例进行分析。

二、J公司财务绩效分析

(一)J公司简介

J集团股份有限公司,注册成立于山东省某市,于2016年在上交所上市。所属行业类别为零售业,主营业务为超市连锁经营,以大卖场和综合超市为主要业态,截至2020年末,拥有大卖场149家、综合超市554家、百货店13家。山东省内直营门店数量811家,省外地区86家。2020年实现营业收入166.78亿元,其中山东省内实现营业收入152.08亿元,省外地区实现收入14.7亿元。

(二)样本选取及数据来源

本文选取了J公司2016年第四季度至2021年第二季度的相关财务数据,数据主要来源于新浪财经网及国泰安数据库。

(三)财务指标选取

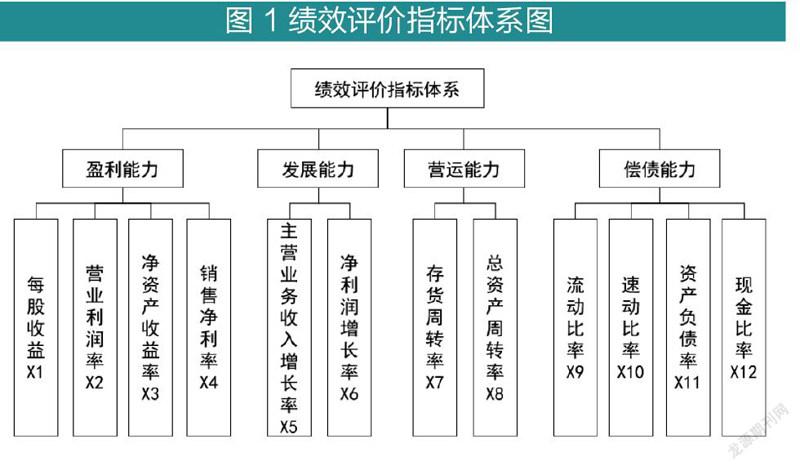

所选择的指标需要与分析的目的有关,并非简单罗列指标,这会导致效率低下及分析结果出现偏差的问题。所以根据指标选取的综合性、重要性、层次性原则,最终选取了能反映盈利能力、发展能力、营运能力、偿债能力的12个指标,具体指标如图1所示。

图1 绩效评价指标体系图

(四)基于因子分析的J公司财务绩效分析

1.适用性检验

KMO的值越接近1.0,则表明原有变量越适合建立因子分析模型。KMO在0.9以上,非常合适做因子分析;在0.8-0.9之间,很适合;在0.7-0.8之间,适合;在0.6-0.7之间,尚可;在0.5-0.6之间,表示很差;在0.5以下应该放弃。

对指标进行正态标准化处理后,运用SPSS19.0软件进行KMO检验和巴特利特球度检验,如表1所示,KMO测度值为0.621>0.6,p值=0.000<0.05,表明变量间存在相关性,比较适合运用因子分析。

2.提取公因子

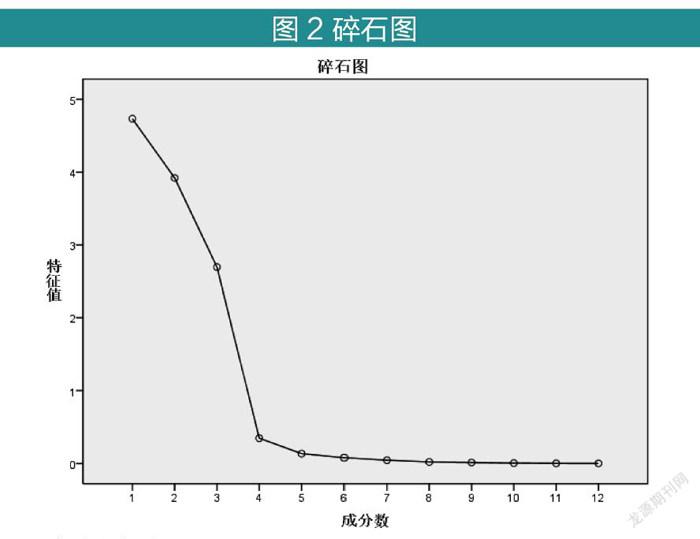

根据特征值大于1的原则,由表2可以看出,成份1至3的特征值都大于1,而且累计贡献率达到了94.577%。原有信息保留得较为完整,能够较好地反映原始变量的主要信息。前3个因子能基本反映所有数据的整体水平,所以提取前3个因子用来评价J公司的财务绩效。

图2的结果也证明了上述公因子提取的合理性。从碎石图中可以看到,前3个因子变化最大,从第4个因子开始变化较小,剩余的变量仅占据了十分小的比例。这说明从12个变量中所提取的3个因子是较为合理的。

3.命名因子

由于正常因子分析得出的因子逻辑意义不够明显,所以对因子载荷矩阵采取最大方差法进行正交旋转,得到旋转成份矩阵,如表3所示。旋转后的因子载荷矩阵,反映了该因子与原始变量之间的关系和重要程度。载荷系数绝对值越大,说明该因子对原始变量的影响程度越大。由旋转成分矩阵可以看出,第一个因子在总资产周转率、存货周转率、净资产收益率和每股收益有较大载荷,代表企业的营运和盈利能力,所以将第一个因子命名为营运盈利因子;第二个因子在流动比率和速动比率上有较大载荷,所以将其命名为偿债因子;第三个因子在主营业务收入增长率和净利润增长率上有较大载荷,命名为发展因子。

4.计算因子得分和综合得分

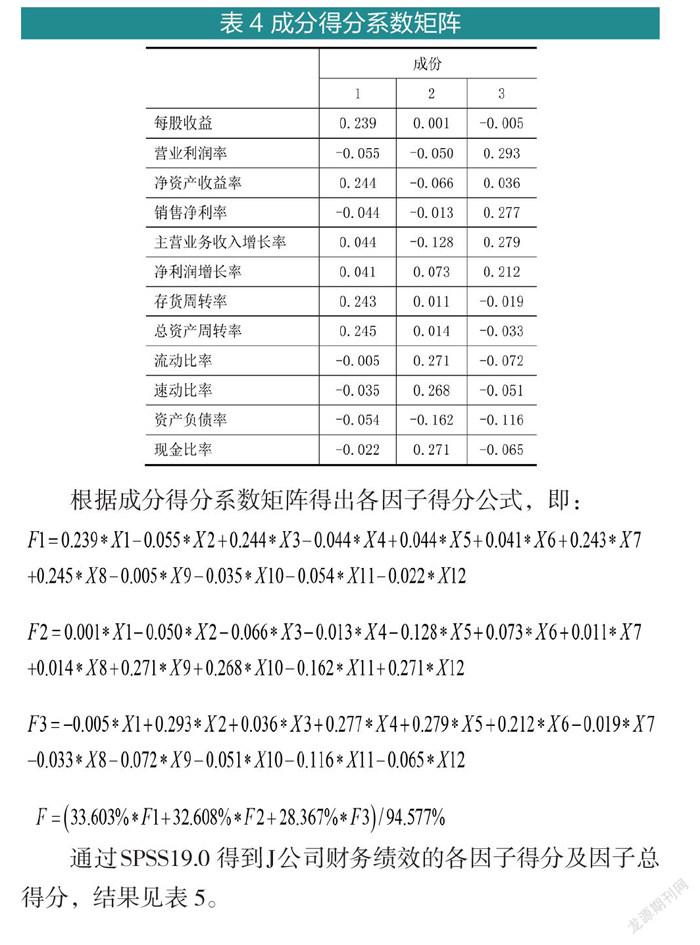

由SPSS19.0得到表4成份得分系数矩阵。

根据成分得分系数矩阵得出各因子得分公式,即:

通过SPSS19.0得到J公司财务绩效的各因子得分及因子总得分,结果见表5。

三、J公司财务绩效评价

(一)总体评价

J公司的经营业绩呈现出波动的态势,即每年从第一季度至第四季度呈现上涨趋势,第四季度达到峰值,至次年第一季度有所下降,循环往复。2017-2019年呈现出较为规律的波动。导致这一现象的原因是第四季度节日活动较为密集,中秋节、国庆节以及年终大促活动等。由于店家会举办一些活动,提供一些优惠,所以消费量增加,业绩上涨。自2020年第四季度起,经营业绩直线下降。导致这一现象的原因为社区团购、美团优选等新业态对超市零售行业产生一定的分流影响,加之疫情过后居民消费能力的下降。

(二)营运、盈利能力评价

J公司的营运和盈利能力也表现为规律的波动,自每年的年初至年末呈现逐渐上升的趋势,至次年初又表现为下降,随之又上升。2018年营运和盈利水平达到峰值,期间占据胶东地区霸主地位的J公司在省内提速扩张的同时,开始走出山东,向省外拓展。投资收购了河北多家超市,如张家口福悦祥连锁超市,因此收入逐步增长。在2021年第一季度跌到低值,由于新零售的出现,致使居民消费习惯出现变化,使其经营能力受到冲击。此外,在成本控制方面也存在薄弱环节,加之对成本控制的不重视,导致其利润水平不高。

(三)偿债能力评价

偿债能力2017年较强,后期能力减弱。由于J公司展开的山东省外的扩张策略,其资金大部分用于并购扩张,使得偿债能力出现一定程度上的下降。

(四)成长能力评价

J公司的成长能力较为不稳定,波动没有规律可言,具有较大的不稳定性。说明零售业的竞争较为激烈,加之各种新零售形式的出现,对零售行业带来了一定的冲击。

四、提高J公司财务绩效的建议

(一)注重成本管理和风险管理

零售业对市场的变化具有高度的敏感性,所以要提高风险意识,加强风险管理,建立起识别、控制、解决等一系列风险管理流程。此外,重视成本控制,加强成本的精细化管理,对采购、运输、存储和销售等进行精细管理,与供应商、物流公司等其他合作伙伴建立长期合作关系,以节约成本,提高盈利能力。

(二)实现规模经济

目前,J公司已经扩展到了河北、江苏、安徽、内蒙古等地。通过并购可以实现规模的扩大,成本的降低,实现规模经济,以节约资源。规模的扩大,也在一定程度上提高企业的竞争力。在进行并购时,要制定切实可行科学精细的方案,可以向中部、南部地区继续拓展,且从偿债角度来讲,并购要制定合理的举债方式及偿债计划,降低财务风险。

(三)进行模式创新

随著互联网时代的发展,要实现零售业的进一步发展,需要结合大数据、物联网、云计算等技术,进行模式创新,优化线上+线下的服务模式,对于生鲜产品可采取“平台预收+用户自提”的模式,实现以销定采。此外,可加强与餐饮旅游业、体育业的合作,实现业态融合经营。此外,充分利用现代技术构建满足消费者需求的销售模式。随着人们生活习惯的改变,科技已融入生活且密不可分。因此要充分利用这一优势,做到便民利民。

(四)抢占市场份额

在数字化经济如火如荼发展的今天,传统零售业要想占据一席之地必然要顺应时代发展的潮流。充分利用物联网、大数据、智能化的时代优势,找准企业自身的定位。零售业不仅要与时俱进,更要高瞻远瞩,预测市场的未来发展方向,及时抢占市场份额,提高自身竞争力。引进技术人才、掌握技术手段、转变战略思维,实现数字化商业经营,争做行业的风向标和领路人。

结 语

本文运用因子分析法对J公司财务绩效的盈利能力、发展能力、营运能力、偿债能力进行评价分析,提出注重成本风险管理、实现规模经济、进行模式创新以及抢占市场份额的建议,希望其能在激烈的竞争环境中保持持续发展的动力。总而言之,零售业关乎国民生活,提升零售业的各方面实力不仅能为居民提供更好的服务,满足消费者的多样需求,也能提高财务绩效,使企业获得更高的利润。所以,提高零售业的财务绩效是十分重要的。

3434501908279

猜你喜欢

国际商业技术(2022年6期)2022-05-23

商业文化(2020年7期)2020-04-09

智富时代(2018年4期)2018-07-10

智富时代(2018年4期)2018-07-10

中国连锁(2017年6期)2017-07-05

会计之友(2016年22期)2016-12-17

中国市场(2016年33期)2016-10-18

商场现代化(2016年4期)2016-04-08

汉语世界(The World of Chinese)(2016年5期)2016-01-10

小天使·六年级语数英综合(2014年2期)2014-01-09