供应链金融应收账款资产证券化信用风险研究

2022-03-15 09:29:34杨跃云

中国注册会计师 2022年2期

| 杨跃云

一、引言

随着我国利率市场化改革的深入推进,资产证券化市场延续快速增长势头。据统计,2020年资产证券化市场共发行资产证券化产品2085单,发行总规模为28901.85亿元,且资产存量规模突破5万亿元。随着大数据金融、区块链等技术的发展,供应链金融资产证券化进入蓬勃发展的阶段,在推进供给侧结构性改革,优化资本市场结构,提升经济发展质量,解决中小企业融资问题等方面发挥着重要的作用。核心企业规模较大且信用等级较高,普遍具有较强的偿债能力,违约事件发生的概率较低,供应链金融资产支持证券可以获得较高的信用评级,从而吸引了大量的投资者。供应链金融主流模式是“1+N”模式,其中“1”为供应链的核心企业,“N”为供应链上下游的中小企业。“1+N”模式是在一个相对闭环的供应链关系中发展,基于各方良好稳定的贸易合作关系进行的,在贸易自偿性的支持下,分散的、信用情况不一的各供应商可以通过资产证券化获得应收账款的提前回收,不仅解决了中小企业融资问题,而且推动了核心企业和中小企业建立稳定的供应链和战略合作关系。

近年来,供应链金融相关政策陆续出台,顶层设计渐趋完善,供应链金融资产证券化发展迅速,越来越多的企业布局供应链金融证券化业务,尤其在房地产行业的应用日渐广泛。自万科2016年8月发行国内首单供应链金融资产证券化以来,越来越多的房地产企业采用供应链金融资产证券化进行融资,以有效化解企业应收账款大量占用企业日常流动资金的问题,然而企业应用供应链金融资产证券化进行融资的过程中应格外重视信用风险控制问题。基于此,本文从信用风险角度出发,选择合适的度量指标,运用DEA模型评估供应链金融应收账款资产证券化信用风险,并提出风险防范措施,以确保证券化过程的安全性和稳定性。

二、文献综述

国外学者对供应链金融的研究较成熟,麦克米伦提出麦克米伦缺口,认为资金缺口是企业普遍存在的现象,特别是长期融资过程中由于金融资源供给不足而形成的巨大资金配置缺口。Michael Lamoureux(2007)研究认为供应链融资为供应链上下游企业带来新的融资模式,降低了供应链上下游企业的管理成本和生产成本,是一种对资金的可得性和成本进行系统优化的过程。Wuttke D A, Blome C和Henke M(2013)研究认为供应链金融为供应链上下游企业创造更高的价值,带来更多的增值机遇,供应链金融未来发展潜力巨大。Wuttke D A, Blome C和Heese H S(2016)等人认为通过逾期偿还应收账款能提升供应链金融的运行效率,提高供应链上下游企业的融资效率。Manuj I, Esper T L和Stank T P(2014)通过对不同风险条件下的供应链金融风险管理绩效进行分析,选择净利润等指标评估风险管理效率,以确定有效的供应链金融风险管理方法。Chen L, Chan H K和Zhao X(2020)研究认为,在当今技术飞速发展的背景下,应将供应链金融与新兴技术结合起来,对供应链金融运行绩效进行分析。Shin HS(2009)认为资产证券化能够很好地解决企业融资难问题,增加企业资金来源。Ho W, Zheng T和Yildiz H(2015)研究供应链金融风险管理相关内容,并对供应链金融风险的定义、类型和影响因素进行分析。

魏春华(2019)认为供应链金融资产证券化作为一种新的融资方式,拓宽了企业融资渠道、降低了企业融资成本、提高了企业融资效率,对企业的发展有着重要的作用。丁雨纯、陈人怀(2019)认为在国家对房地产监管日益严格、信贷日益紧缩的背景下,房地产行业面临着严峻的融资问题,房地产企业利用供应链金融保理资产证券化可以化解融资难的困境。杨德祥(2019)将KMV模型应用于房地产行业供应链金融保理ABS中,以度量并转移证券化过程中的信用风险。黄明田和储雪俭(2019)在当前供应链金融蓬勃发展的背景下,构建以供应链为基础的金融服务模式,并对供应链金融未来的发展方向进行展望。房丽媛、张子彪和程雪(2018)认为供应链金融保理资产证券化有效地解决了房地产行业融资难问题,成为房地产行业的融资新渠道。汤佩红(2019)通过建立一套供应链融资信用风险指标评价体系,来评估证券化过程中的信用风险,从而促进供应链融资的发展与完善。王子晗(2018)基于供应链金融与互联网金融+资产证券化的视角对电商扶贫中的产业整合与资金循环进行了分析,认为长期可持续对产业发展至关重要。温胜辉(2017)根据供应链金融的特点,对供应链金融证券化市场的概况、基本类型、交易结构、风险关注四个方面进行了论述,最后对供应链金融 ABS 的发展进行展望。赵奇琪(2018)认为应从核心企业信用风险、基础资产质量和供应链交易结构合理性三个方面对房地产行业供应链金融融资的信用风险进行分析和规避。李津津(2018)认为在当今的新经济形势下,商业银行应拓宽供应链金融证券化覆盖的行业企业,并利用自身优势,提高供应链融资的效率。

三、研究设计

(一)样本选择

房地产行业在我国实体经济中占据重要地位,不仅具有较强的品牌影响力,而且在供应链金融资产证券化融资中占比较大,同时具有完善的产业链和较大规模的基础资产,适合用于分析供应链金融应收账款资产证券化,有很强的代表性。在房地产产业链中,房地产企业为核心企业,上游供应商在交易中产生大量的应收账款,然而上游企业规模较小、资金紧张,且在房地产企业信贷监管日益严格的背景下很难从银行等金融机构筹得资金。在此背景下,本文选取房地产行业上游供应商企业为研究对象,对供应链金融应收账款资产证券化信用风险进行研究。

供应链金融核心企业一般为房地产行业中的龙头企业,规模较大,拥有稳定的供应商和健康的资金链,且信用等级较高,经营能力和财务状况良好,极少出现现金流断裂的风险,具有很强的偿付能力。站在整个供应链的角度考虑,核心企业违约事件出现的概率极低,而处于核心企业上游的供应商是供应链金融资产支持证券的发行方,具有资产支持证券的还本付息义务,而这些企业相对来说规模较小且现金流不稳定,还款能力较弱,故而对供应链金融应收账款证券化信用风险研究时,主要考虑供应链中核心企业的上游供应商企业的信用风险。本文选取房地产企业上游供应商中有代表性的15家中小企业作为供应链金融应收账款资产证券化研究样本,并以15家供应商企业的相关数据评估供应链金融应收账款资产证券化信用风险。

(二)变量选取与说明

输入指标的选择:输入指标X 为注册资本,企业的注册资本可以直接反映企业规模大小,规模较大的企业一般具有较为稳定和可观的现金流,企业具有较强的抗风险能力和较强的债务偿还能力。输入指标X 为经营风险发生次数之和,可以通过经营过程中的风险发生次数来直观地评估中小企业经营过程中存在的风险,发生经营风险的次数越多意味着企业经营过程中的不确定性越强,信用风险越大。

输出指标的选择:输出指标Y 为已签合同金额,表示供应链上游供应商企业与核心企业签订的合同总额,能够反映上游供应商企业与核心企业的合作程度。输出指标Y 为合约持续时间(月),表示该上游供应商企业与核心企业签订合约的持续时长,可以通过合约持续时间衡量双方合作的稳定性,一般合约持续越长意味着供应商企业的信用风险越低,相应的供应链金融应收账款资产证券化过程中整条供应链的稳定性也就越强。

(三)模型设计

DEA模型假定每个输入都关联到一个或多个输出,并且输入和输出之间确实存在着某种联系,但不必确定这种关系的显示表达式。处理后的数据为效率值,效率值的取值范围为0-1,如果<1,那么效率比较低,如果≥1,则表示决策单元有效。

运用DEA模型进行信用风险评估的步骤:(1)把核心企业供应链上游且存在应收账款的企业作为决策单元(DMU);(2)根据企业公开的披露信息,选定输入指标和输出指标;(3)建立DEA模型,计算每个决策单元的效率值,根据效率值决定是否将其纳入证券化资产池。

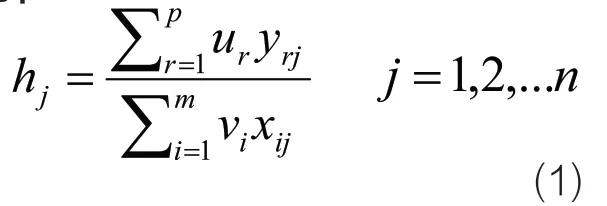

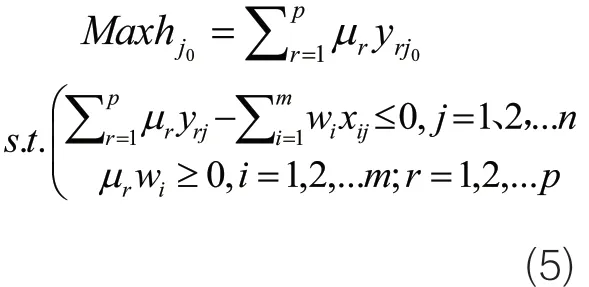

设有n个同类型的企业(决策单元),每个企业都有m种类型的“输入”以及p种类型的“输出”。引入各决策单元产出指标的权重系数μ、μ、μ、...μ、,以及各投入指标ν、ν、ν、... ν、。

每个决策单元相应的效率评价指数为:

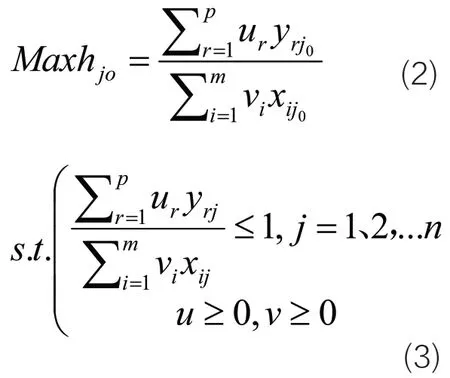

以第j 个决策单元的效率指数为目标,所有决策单元的效率指数为约束,构造出第j 个决策单元的相对效率优化评价模型为:

模型中χ 和y为已知数,,为权数。

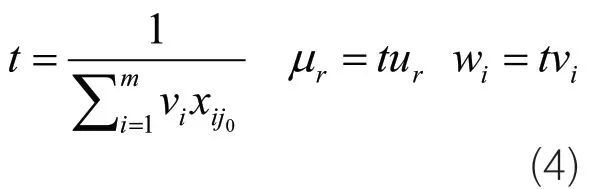

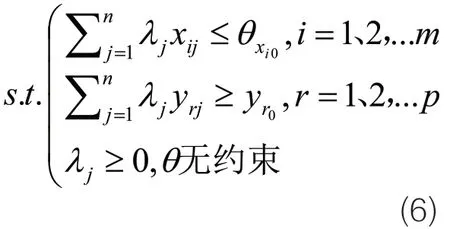

上述模型是一个分式规划模型,为此,令:

转化为线性规划模型:

其对偶问题为:

引入松弛变量和剩余变量,模型如下:

利用模型判断决策单元是否同时为技术有效和规模有效:

(1)=1,且S=0,S=0,则决策单元j 为DEA有效,决策单元的经济活动同时为技术有效和规模有效。

(2)θ=1,且至少某个输入或者输出大于0,则决策单元j 的经济活动不同为技术有效和规模有效。

(3)θ<1,决策单元j 不是DEA有效,经济活动既不是技术有效,也不是规模有效。

四、实证结果与分析

本文选取15家房地产上游供应商为研究样本,对相关数据进行分析整理,在DEA模型中,输入指标注册资本X ,评估供应商企业的规模大小;经营风险发生次数之和X ,通过经营过程中的风险发生次数评估中小企业经营存在的风险。输出指标已签合同金额Y ,表示上游供应商企业与核心企业签订的合同金额;合约持续时间(月)Y ,可以通过合约持续时间衡量双方合作的稳定性,15家上游供应商企业输入输出数据如表1所示。

表1 15家上游供应商企业输入输出数据

根据DEAP2.1的数据处理结果可知上述15个样本中,DMU、DMU、DMU、DMU、DMU、DMU、是有效决策单元,表明四川省**建筑劳务有限公司、韶关市**建筑工程服务有限公司、广东顺德**装饰工程有限公司、重庆市**建筑劳务有限公司、益阳市**装饰有限公司和郑州**建筑劳务有限公司信用风险较低,核心企业与信用风险较低的供应商企业建立长期合作,能够保证供应链金融资产支持计划的信用风险处于较低水平,从而使供应链金融资产支持证券获得较高的信用评级,吸引更多的投资者,有利于供应链金融应收账款资产证券化的健康稳定运行。

表2 DEAP2.1处理结果

五、结论与建议

本文选取房地产企业的15家上游供应商为研究样本,选择合适的度量指标,利用DEA模型对供应链金融应收账款资产证券化信用风险进行评估。由于DEA模型选用多个输入和输出变量进行分析,且分析方法非常直观有效,故选用DEA模型对供应链金融应收账款资产证券化信用风险进行评估。在样本选择上,由于房地产行业在我国实体经济和供应链金融资产证券化市场中都占据十分重要的地位,故选取房地产企业作为核心企业。由于核心企业违约事件发生的可能性极低,信用风险主要集中在核心企业上游的供应商企业,本文选择合适的指标作为输入和输出变量,并运用DEAP2.1软件进行数据处理,筛选出有效的决策单元。根据DEA模型的处理结果检验上游供应商企业是否具有稳定的经营能力,帮助核心企业对上游供应商企业进行筛选,进而保证供应链金融资产支持计划的稳定运行,保护供应链金融资产证券投资者的利益。

根据上文结论,本文提出如下政策建议:

1.关注企业财务杠杆的使用效率及销售回款能力。企业尤其是房地产企业在项目的前期建设需要投入大量资金,投资资金通常是通过融资筹集,融资增加了企业的财务杠杆,过高的财务杠杆会加大企业的经营风险,因而财务杠杆的使用效率对企业至关重要,若财务杠杆较高且使用效率低会导致企业难以偿还负债而发生违约事件。企业的销售回款能力是企业偿还借款的资金来源,体现了企业财富的创造能力,可以通过评估企业创造的现金流能否偿还企业债务来考察企业的信用风险情况。

2.提高基础资产分散程度。基础资产的质量是影响供应链金融应收账款资产证券化信用风险的重要因素,为降低证券化过程中的信用风险,选用质量较高的、有稳定现金流的基础资产。对于同一产业链上的企业,应通过适当提高基础资产的分散程度,来规避由于政策性因素和其它不确定因素导致资产池受到的损失,从而影响资产支持证券的偿还,进而破环整个供应链金融应收账款资产证券化的进程。资产池应当纳入至少10个互相没有关联的债权人,可以有效避免债务偿还时间过于集中,保持企业现金流的稳定性,达到控制信用风险的目的。

3.注重交易结构的合理性。合理的交易结构和适当的增信措施可以有效防范证券化过程中的信用风险。首先可以通过划分资产支持证券的优先级来实现信用增级,将证券划分为优先级证券和次级证券,优先级证券化的偿付顺序优于次级证券,当违约事件发生时,应优先偿付优先级证券。采用“黑红池”机制,可以有效的避免资金沉淀,提高资金的使用效率。改善交易结构可以让应收账款的现金流更加稳定安全,有助于防范供应链金融应收账款证券化的信用风险。

4.加强相关部门监管。政府应出台相关法律制度,对证券化过程中纳入资产池的基础资产质量做出相应规定,对证券化过程的透明度做出具体要求,加强政府及相关部门对资产证券化过程中的相关参与主体的监管,各行为主体要严格遵守相关部门制定的相关法律法规和行为准则,避免官僚作风,才能确保应收账款的履约偿付。

5.引入区块链技术。区块链的引入公开披露所有参与主体的交易记录和数据信息,有效地解决供应链金融资产支持证券的投资者与参与主体企业之间信息不对称问题,提升供应链金融资产支持计划的运作效率和透明度,进而提高供应链的稳定性,从而降低证券化过程中的信用风险。因而,应大力推进区块链技术的使用,为供应链金融应收账款资产证券化的发展注入更多的活力。

猜你喜欢

经济技术协作信息(2018年32期)2018-11-30 01:43:00

中国公路(2017年6期)2017-07-25 09:13:57

辽宁经济(2017年6期)2017-07-12 09:27:35

当代经济(2016年26期)2016-06-15 20:27:18

新疆财经大学学报(2015年3期)2015-12-10 03:49:13

中国乡镇企业会计(2015年12期)2015-03-17 16:48:17

当代经济科学(2015年2期)2015-02-03 03:00:44

特区实践与理论(2014年5期)2014-07-24 14:02:08

经济(2014年11期)2014-04-29 00:44:03

太原城市职业技术学院学报(2014年9期)2014-02-27 07:38:21