汽车排放标准对车企绩效的影响研究

2022-03-14 08:50吴劭逸上海大学经济学院

品牌研究 2022年2期

文/吴劭逸(上海大学经济学院)

一、引言

碳中和是指企业、组织和个人在一定时间内的生产和生活活动中,通过节能减排、植树造林和购买碳配额等方式抵消的以二氧化碳为主的温室气体排放总量,从而实现温室气体零排放。

自改革开放以来,中国经济发展可谓迅猛。其中,汽车制造业对于推动国民经济快速发展功不可没。但在汽车制造业快速发展的过程中,我国汽车保有量快速增长,且技术的落后使得车辆产生较多尾气,尾气污染问题也随之而来。

汽车尾气中的主要污染物有CO、HC、NOX等,为温室气体的主要组成部分。我国在20世纪末就开始着重关注该问题,并制定了针对汽车污染物排放标准的阶段性的相关标准及文件。从2000年至今,汽车污染物排放标准已经从第一阶段(国I)升级至第六阶段(国VI)。文件中,主要对汽车污染物排放量制定了限值。但问题在于,对汽车污染物排放标准的严格化给车企带来了技术难题,每次的标准更新换代意味着车企受到了一次技术标准带来的冲击,会对汽车制造业带来影响。

因此,本文拟回答两个问题:第一、汽车排放标准对车企绩效是否有影响?第二、汽车排放标准对车企短期绩效和长期绩效影响有何不同?本文以2000-2019年汽车制造业上市企业为样本,采用OLS回归方法,着重关注汽车排放标准对车企绩效长期影响和短期影响。研究汽车排放标准限制的政策,可以为车企应对标准的技术升级、完善政府干预政策提供科学依据。

二、文献综述

汽车工业的发展满足了社会交通的需要,带动了相关产业的发展,但也带来了新的环境问题。我国汽车尾气排放存在两个主要问题。首先,我国的汽车保有量正在快速增长。20世纪90年代以来,由于汽车主要在城市使用,一些大城市的空气污染已由烟灰型向烟灰与汽车污染结合型转变,汽车污染的贡献率显著上升。其次,我国汽车尾气的污染物含量较高。与发达国家的城市相比,我国的汽车排放因素较大。因此,我国需要制定更严格的汽车排放标准,以控制空气污染。

我国政府不断提高排放控制标准。特别是自2000年国家一级标准实施以来,汽车制造业污染控制技术水平迅速提高,在污染物减排方面取得了显著成效。纪亮等(2011)、郭秀锐等(2013)的研究结果表明,实施更严格的排放标准可以增强减排效果。

观点一认为,环境规制将导致行业绩效上升或在某阶段上升。波特假说认为,适当的环境规制对企业进行更多的创新活动有促进作用。而在汽车产业中,创新对企业的发展起着关键的作用。观点二认为,环境规制将导致行业绩效下降。以古典经济理论为基础,许多学者认为环境规制会导致企业生产成本的提高,即企业对环境的投资将导致对生产的挤出效应,从而导致企业财务绩效的下降。

三、研究设计

(一)研究假设

研究假设H1:汽车排放标准与企业短期绩效呈现负相关关系。

研究假设H2:汽车排放标准与企业长期绩效呈现正相关关系。

(二)样本选取与数据来源

根据CSMAR数据库对汽车行业的分类,选取147家上市汽车制造企业作为样本。考虑到数据的可得性和样本的代表性,本文选取样本企业2000 - 2019年的面板数据进行分析,研究汽车排放标准对汽车制造业上市公司财务绩效的影响。收集第一阶段至第五阶段“轻型车辆污染物及排放限值”的车辆废气排放标准。企业的财务数据是通过CSMAR数据库结合企业的年度报告来收集的。上市公司的年报来源于上海证券交易所和深圳证券交易所的官方网站。本文使用Stata进行数据处理和统计分析。

(三)变量设计

本文被解释的变量是企业的财务绩效。在以往的研究中,企业的财务绩效按照时间长短分为两类:短期财务绩效和长期财务绩效。根据许多学者的经验,ROA或ROE多用于衡量短期绩效。Tobin Q常被用来衡量长期绩效。本文结合汽车企业发展的实际情况,选择ROA和Tobin Q作为企业短期财务绩效和长期财务绩效。总资产回报率通常指的是资产回报率,衡量的是每单位资产产生的净收入。Tobin Q是股票市场价值与股票所代表的资产重置成本之比。

本文的核心解释变量为机动车排放标准。具体指标为第一类车PI类别的I型实验中CO、HC、NOx限值的加总(以g/km为单位)。第VI阶段污染物排放标准实施时,由于新冠疫情影响会对企业绩效造成干扰,因此本文仅考虑国I至国V阶段。

参考樊林堉(2017)的研究,本文的控制变量有政府补助、企业规模、财务杠杆。另外,本文控制了年份固定效应。

(四)模型构建

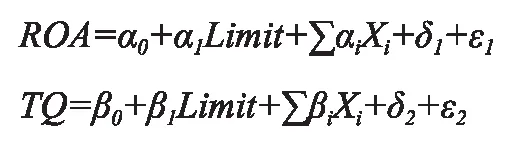

为验证模型假设H1,本文构建以下模型:

其中,Xi为控制变量集合,βi为控制变量的系数δi为年份固定效应,εi为随机扰动项。

四、实证分析

(一)描述性统计分析

首先对选取的各变量进行描述性统计分析。排放限值的平均值为1.765g/km,最大值为3.69g/km,为汽车排放物限制的最初规定,最小值为1.160g/km,为国V标准。企业资产回报率与财务杠杆的方差较小,表明汽车制造业的负债差异较小。政府补助的最小值为0,最大值为437855.9万元,方差较大,表明不同企业不同年份的补贴水平存在较大差异。托宾Q和ROA方差较小,表明汽车制造业发展较为均衡。企业规模平均数为22.111,大部分企业的规模为22-23之间,表明企业规模差距较小,且对企业规模按年份取均值可得,企业规模呈现逐年上升的趋势,表明我国汽车制造业仍处于不断发展壮大的阶段。我国汽车制造业财务绩效有个先升后降的过程,其中,转折点为2008年。在2000-2008年,车企财务绩效逐年上升,发展势头较好,而2008年之后,车企财务绩效呈现下滑趋势且波动较大,虽然在个别年份(2011年、2017年)有小幅度上升,但整体水平仍处于较低位。

(二)回归结果分析

对汽车排放标准的实证分析结果见表1。汽车制造业财务绩效(ROA)和排放标准(Limit)在0.1%的水平上显著正相关,验证了假设H1。该结果表明,汽车污染物排放限值越低,即排放标准越严格,车企短期财务绩效越低。其可能的原因是,虽然我国车企处于快速发展的阶段,但对排放物的控制没有得到车企足够的重视。车企在造车时,仅仅考虑了当前的排放标准,没有为下一阶段的标准升级主动做准备,导致在标准变得更严格时,企业无法及时进行技术更新,导致了销量下降,从而绩效下降。而托宾Q与排放标准呈负相关,且在0.1%的水平上显著,验证了假设H2。从长期考虑,企业会逐渐地掌握新技术,上市符合新排放标准的车并盈利,从容抵消了排放标准的严格化带来的冲击。因此,从长期来看,政策对车企绩效存在正向影响,从短期来看,政策对车企绩效存在消极影响。

表1 回归结果

在控制变量中,无论是在长期还是在短期,汽车制造业财务绩效(ROA)和企业规模(Size)在0.1%的水平上显著正相关。普遍来说,企业规模越大,企业财务绩效越高。从短期来看,汽车制造业财务绩效(ROA)和财务杠杆(Lev)在0.1%的水平上显著负相关。该结果表明,汽车制造业营业风险越大,企业短期绩效越低。而政府补助(Sub)对汽车制造业财务绩效(ROA)的影响在短期不显著,在长期显著。可能的原因是政府补助存在多种形式,与企业短期绩效的相关性较弱。但政府补助的项目实际上有利于企业的长期发展,因此政府补助对汽车制造业在长期存在积极影响。

(三)稳健性分析

第一,在短期绩效衡量中,存在ROE与ROA两种测算方法。ROA为总资产收益率,ROE为净资产收益率。采用ROE进行短期绩效的回归实证结果与采用ROA作为被解释变量的回归结果基本一致,表明了实证结果的稳健性。

第二,在长期绩效衡量中,托宾Q值等于市场价格/当前重置成本。由于没有唯一的方法来衡量企业的市场价值,企业的tobin’s Q值也不是唯一的。因此,我们采用不同方式计算的tobin’s Q值来代表企业价值,并进行多元回归来检验实证结果的稳健性。不同Tobin Q值下的实验结果与上述分析结果基本一致,说明了实证结果的稳健性。

五、研究结论和政策建议

(一)研究结论

本文以我国汽车制造业上市企业为样本,分析了低碳经济下,汽车排放标准对车企绩效的影响,并把影响分为长期影响和短期影响。实证结果表明,从2000年国I实行以来,汽车排放标准限制越低,即汽车污染物排放标准越严格,车企短期绩效越差,而长期绩效越好。与短期相比,排放标准对车企绩效的影响在长期相关性更强。汽车排放标准在更新换代前,往往会有半年左右的缓冲期,在该缓冲期内,许多车企会选择降价进行旧标准车型的促销并加紧研发新的废气清理技术对发动机进行升级。在双重夹击下,车企会受到打击,销量下降,并且研发支出增加,导致了绩效的下降。在长期,该汽车排放标准会促使企业加快研发的脚步,增加技术储备,调整企业运营,更加注重汽车尾气污染物排放问题,从而导致长期绩效改善。

(二)政策建议

基于以上结论,得出以下建议。

首先,低碳经济下,汽车排放标准只会越来越严格。汽车制造业应注重绿色研发,更从容地应对机动车排放标准对企业经营造成的影响,也能更好地承担社会责任,为低碳经济作出贡献。其次,对政策制定者来说,在进行政策的更新换代时,可以采取更加缓和的做法,让汽车产业的政策有更高的稳定性。虽然汽车排放标准的严格化有利于低碳经济的发展,也有利于企业的长期发展,但短期绩效也同样重要。可以给汽车制造业更长的一段成长时间。

猜你喜欢

江西理工大学学报(2022年2期)2022-07-26

走向世界(2022年3期)2022-04-19

汽车工程师(2021年12期)2022-01-17

现代企业(2021年2期)2021-07-20

少儿科学周刊·儿童版(2021年23期)2021-03-24

华人时刊(2019年15期)2019-11-26

意林·全彩Color(2019年9期)2019-10-17

智富时代(2019年2期)2019-04-18

智富时代(2019年2期)2019-04-18

科学中国人(2018年8期)2018-07-23