年报问询函、内部控制质量与股价崩盘风险

2022-03-14 03:09朱晓燕

新疆财经大学学报 2022年1期

朱晓燕,黄 政

(湖南工商大学,湖南 长沙 410205)

一、引言

在我国资本市场中,控制股价暴涨暴跌风险是保持资本市场健康稳定发展的重要一环。相较于股价暴涨,暴跌的风险往往更大。现实中,上市公司管理层出于机会主义动机往往会刻意隐瞒公司的负面消息,当负面消息积累到一定程度以至于不得不释放时,过去维持股价稳定的假象便会破灭,甚至可能引发股价崩盘[1]。股价崩盘一旦发生,不但会破坏金融市场稳定、使投资者遭受损失,而且会使监管机构面临更大的挑战。党的十九大报告也明确提出要坚决打好防范化解重大风险攻坚战,健全金融监管体系,守住不发生系统性金融风险的底线。因此,探究如何降低股价崩盘风险,对于维护资本市场健康稳定发展具有较强的现实意义。

既有研究从信息透明度[1-3]、内部控制质量[4]、审计质量[5]、社会信任氛围[6]等方面对股价崩盘的影响因素进行了讨论,为如何降低我国上市公司股价崩盘风险提供了思路。然而,既有研究大多从公司内部层面入手,较少关注外部监管对股价崩盘的影响。年报问询作为外部监管的重要举措,一方面有助于提高上市公司信息披露质量、减少信息不对称,进而降低股价崩盘风险;另一方面公司年报被问询相当于向市场传递了其财务报告存在问题的信号,加之“羊群效应”的存在,可能引起投资者恐慌,引起股价剧烈波动甚至崩盘。因此,实践中交易所年报问询函能否起到降低股价崩盘风险的作用值得进一步研究。此外,研究表明上市公司较高的内部控制质量能够降低股价崩盘风险[4],那么其与年报问询函在降低上市公司股价崩盘风险中是否存在以及存在怎样的交互作用也值得进一步研究。

鉴于此,本文着重探讨交易所年报问询函在制约上市公司管理层信息操纵、减少信息不对称等方面的作用,同时检验内部控制质量与年报问询函之间的关系,以期为降低股价崩盘风险提供新思路。本文可能的贡献在于:第一,在对监管政策的既有研究中,学者多将重点放在处罚性监管上,而本文主要研究以交易所年报问询函为代表的非处罚性监管在资本市场中的作用;第二,既有文献大多仅考虑信息透明度在年报问询函与股价崩盘风险关系中的作用等方面,本文将研究视野进一步拓展到公司内部控制质量,研究内部与外部两种治理机制在降低股价崩盘风险中的作用;第三,本文考虑到年报问询函的特征,检验问询文本语气、公司回函详细程度对股价崩盘风险的影响,可丰富相关领域的研究。

二、文献简述与研究假说

(一)文献回顾

股价崩盘通常表现为股价的急剧下跌,个股一旦崩盘,其他股票也可能受其影响,进而引起整个市场股价下跌。另外,由于上市公司与投资者之间存在信息不对称,而上市公司管理层的机会主义行为通常会加剧这种不对称现象,使投资者难以了解公司的实际经营情况,投资者的投资决策易被不透明或不真实的信息误导,增大股价崩盘风险,因此,股价崩盘风险的影响因素成为了学界研究的一大热点。已有文献发现,信息披露质量的改善[7]、内部控制质量的提高[4]以及投资者信息能力的增强[8]等均有助于通过减少信息不对称进而降低股价崩盘风险。

内部控制作为公司的内部治理机制,有保护投资者利益[9]、抑制管理层机会主义行为[10-11]、降低股价崩盘风险[4,12-13]等作用。但若上市公司代理成本较高,仅靠强化内部控制难以抑制管理层机会主义行为,此时外部监管便显得尤为重要。年报问询函作为一种外部创新监管方式[14],受到了监管机构和学界的关注。研究发现,内部控制质量越低、应计与真实盈余管理程度越高、并购重组中的潜在风险越大时,上市公司收到交易所年报问询函的概率越大[15-16]。年报问询函具有一定的信息含量,能够减少信息不对称,发挥外部监管作用[14,17-18];同时,年报问询函还会影响管理层行为,有助于提高公司信息披露质量[19-20],对公司管理层的自利行为和审计师的审计行为均具有一定的治理作用,也能够抑制公司内部控制意见购买行为[21]。此外,年报问询函对公司信息披露的影响具有溢出效应,能使其他未收到问询函的同行业公司主动披露更具体的风险信息[22],还能改善被问询公司下一年度的披露情况,使其倾向于披露更多信息[23]。因此,交易所年报问询函不仅可引起资本市场的反应,还可发挥规范管理层行为、缓解信息不对称、提高上市公司信息披露质量等作用。

(二)研究假说

1.年报问询函与股价崩盘风险。基于信息不对称理论,管理层与投资者之间存在信息不对称,而年报问询函可通过减少信息不对称来改善公司信息环境。年报问询函具有一定的强制性,它要求公司在规定时间内回函,督促公司披露更多投资者及监管部门关注的信息;此外,年报问询函除能提高被问询公司当年及以后年度的信息披露质量外,还可间接提高未收到问询函公司的信息披露质量。

基于委托代理理论,当代理成本较高时,管理层既有机会也有能力隐藏公司的负面消息,机会主义行为增多。年报问询函可通过降低公司代理成本来约束管理层的机会主义行为。年报问询函会使公司受到媒体、投资者、监管机构等来自外部的关注和监督,这增加了管理层利用信息优势隐藏负面消息的违规成本。此外,为避免公司受到更深入的调查或更严厉的处罚,避免公司因声誉受损而降低投资者预期所带来的潜在风险,公司管理层可能会倾向于收敛机会主义行为,如实披露公司信息。

基于信息理论,一般而言,若上市公司收到交易所年报问询函,通常会传递出其年报可能存在缺陷的信号,由于投资者存在异质性,对信号的理解及反应不尽相同,若其不能作出及时、正确的反应则可能遭受资金损失,因此提高投资者信息能力极为重要。一方面,由于年报问询函由交易所发出,投资者对信息的获取和处理均可通过证券交易所这一专业机构完成,公司的真实经营状况可由交易所专业、详细地解读后再传递给投资者。另一方面,公司在交易所的监管下,更倾向于对问询函进行详细回复。这样,由投资者信息能力不足所引发的股价崩盘风险便可得到一定抑制。因此,年报问询函可帮助投资者在信息获取与处理中提高对公司盈余的解读能力,在一定程度上弥补投资者信息能力的不足。

基于上述分析,本文提出研究假说1,即限定条件下,年报问询函可以降低股价崩盘风险。

2.内部控制质量、年报问询函与股价崩盘风险。内部控制作为内部治理机制,与年报问询函这一外部治理机制都有提高信息披露质量、约束管理层机会主义行为的作用,那么它们在降低股价崩盘风险中是否有更深层次的关系呢?一般来说,当公司内部控制质量较低时,其难以通过降低代理成本进而降低股价崩盘风险,那么此时年报问询函这一外部监管机制便可通过降低代理成本来抑制管理层机会主义行为,进而降低股价崩盘风险。随着上市公司内部控制质量的提高,公司管理层机会主义倾向减弱,此时内部控制便能够取代年报问询函发挥更大的监管作用,降低股价崩盘风险。因此,内部控制质量与年报问询函在降低股价崩盘风险上可能存在替代关系。此外,当公司年报被问询时,如果公司内部控制质量较高,那么问询函中所提出的问题便可基于良好的内部控制得到及时回复与有效解决,还能使公司关注到更隐蔽或可能被忽视的问题和风险,此时年报问询函能起到“双保险”作用,因此内部控制质量与年报问询函在降低股价崩盘风险上可能存在互补关系。

基于上述分析,本文提出竞争性研究假说2和研究假说3。研究假说2即限定条件下,当公司内部控制质量越低时,交易所年报问询函对股价崩盘风险的抑制作用越强,内部控制质量与年报问询函存在替代关系。研究假说3即限定条件下,当公司内部控制质量越高时,交易所年报问询函对股价崩盘风险的抑制作用越强,内部控制质量与年报问询函存在互补关系。

三、研究设计

(一)样本选取与数据来源

本研究主要选取2015年—2020年深圳证券交易所年报问询函的相关数据,其中公司年报问询函数据来自深圳证券交易所官方网站,上市公司内部控制数据来自迪博中国上市公司内部控制指数库,其他数据来源于CSMAR数据库。研究中对初始样本进行了以下处理:一是由于行业特殊性而剔除了金融行业上市公司;二是剔除了1个会计年度中股票交易日少于26周的上市公司;三是剔除了数据缺失的样本。经过上述处理后,本研究最终得到6个年度共计9675家样本公司,同时为避免极端值的影响,对连续变量在1%和99%的水平上进行了缩尾处理。

(二)变量的选取和度量

1.被解释变量。本研究的被解释变量为股价崩盘风险,借鉴Chen[24]、Hutton[2]、Kim[25]等人的做法,分别采用负收益偏态系数和收益上下波动比率作为股价崩盘风险的替代变量,同时考虑到市场因素的影响,分年度采用个股i的周收益率对经过流通市值加权后的市场周收益率进行回归,计算公式如下:

式(1)中:ri,t为个股i第t周的考虑现金红利再投资收益率,rm,t为第t周经流通市值加权计算的市场收益率,εi,t为个股i的周收益率未被市场周收益率所解释的部分。

进一步地,可计算个股特有周收益率(Wi,t)、负收益偏态系数(NCSKEWi,t)和收益上下波动比率(DUVOLi,t),计算公式如下:

式(3)中,n为1个会计年度内个股i的交易周数,NCSKEWi,t数值越大表明个股i的股价崩盘风险越大。式(4)中,nu(nd)表示个股i的特有周收益率高于(低于)当年特有周收益率均值的周数,up(down)是特有周收益率高于(低于)均值的子样本,DUVOLi,t数值越大表明个股i的股价崩盘风险越大。

2.解释变量。本研究的解释变量为年报问询函(CL_dummy),同时设定若公司收到深交所年报问询函则取值为1,否则取值为0。另需说明的是,由于年报问询函多在年中发放,因此本文进行滞后一期处理,以检验其对公司股价崩盘风险的影响。

3.控制变量。借鉴Chen[24]、Hutton[2]、Kim[25]等人的做法,本研究选择内部控制质量(ICQ)、信息透明度(OPAQUE)、个股周收益率均值(RET)、个股周收益率标准差(SIGMA)、财务杠杆(LEV)、公司规模(SIZE)、总资产报酬率(ROA)、净资产收益率(ROE)、董事会规模(BOARD)、投资者异质性(DTURN)、审计质量(TOP10)、审计意见(AO)、产权性质(SOE)、管理费用率(MCR)、违规处罚(VIOLATION)、审计师变更(AUCHANGE)作为控制变量,此外还通过个体虚拟变量控制了个体的影响。由于年数较短,且股价崩盘风险主要受公司自身而非年度的影响,故本文并未控制年度的影响。

本研究中的主要变量及定义见表1。

表1 主要变量定义表

(三)检验模型

本研究采用如下模型检验前文提出的研究假说1:

式(5)中:Con为控制变量;j表示控制变量的数量,如控制变量有16个,则j的取值为1~16。如果研究假说1成立,则式(5)中的α1应显著为负,表明年报问询函可显著降低公司股价崩盘风险。

本研究采用如下模型检验研究假说2和研究假说3:

式(6)中,CL_dummyi,t-1×ICQi,t为滞后一期年报问询函与当期内部控制质量的交互项。由于公司内部控制质量较低时,其被问询的可能性较大,因此本文引入当期内部控制质量以避免该影响。如果前文提出的研究假说2成立,则α1、α2应显著为负,α3显著为正,即当公司内部控制质量越低时,年报问询函对股价崩盘风险的抑制作用越强,年报问询函与内部控制质量存在替代关系;如果前文提出的研究假说3成立,则α1、α2应显著为负,α3显著为负,即当公司内部控制质量越高时,年报问询函对股价崩盘风险的抑制作用越强,年报问询函与内部控制质量存在互补关系。

四、实证分析

(一)描述性统计分析

由表2所示的主要变量的描述性统计结果可知,负收益偏态系数(NCSKEW)的均值和标准差分别为-0.281和0.752,收益上下波动比率(DUVOL)的均值和标准差分别为-0.189和0.495。这说明我国上市公司负收益偏态系数和收益波动比率差异较明显,上市公司股价存在一定的崩盘风险,且不同公司的股价崩盘风险存在一定差异,这也印证了叶康涛[12]、张俊生[26]等人的研究结论。滞后一期年报问询函(L_CL_dummy)的均值为0.085,说明大约有8.5%的样本公司收到了深交所的年报问询函。另外,对变量的相关性检验(限于篇幅,本文未列示)结果显示,滞后一期年报问询函(L_CL_dummy)与公司当期股价崩盘风险(NCSKEW、DUVOL)之间的相关系数在5%水平上显著为负,VIF值在1.02~2.74之间,可见变量间不存在严重的共线性问题。

表2 主要变量的描述性统计结果

(二)回归分析

表3列示了面板数据固定效应回归结果。由表3所示的回归结果可知:列(1)、列(2)中,滞后一期年报问询函(L_CL_dummy)的回归系数分别为-0.186和-0.135,且均在1%水平上显著,说明当其他条件一定时,交易所对公司年报进行问询能够降低公司股价崩盘风险,故前文提出的研究假说1得到验证。列(3)、列(4)是引入滞后一期年报问询函与当期内部控制质量交互项后的回归结果,滞后一期年报问询函(L_CL_dummy)、内部控制质量(ICQ)的回归系数均显著为负,交互项(CL×ICQ)的回归系数在1%水平上显著为正,故验证了前文提出的研究假说2而拒绝了研究假说3,即内部控制质量的提高会弱化年报问询函对股价崩盘风险的影响,当公司内部控制质量越低时,年报问询函对股价崩盘风险的抑制作用越强,年报问询函与内部控制质量之间存在替代关系。本文认为可能的原因在于:一方面,公司内部控制质量较低时其信息透明度通常较低,信息披露质量也较差,而外部交易所的年报问询能够促使公司改善信息披露状况,降低股价崩盘风险;另一方面,随着内部控制质量的提高,良好的内部控制便已能有效降低股价崩盘风险,此时年报问询函降低股价崩盘风险的作用可能会被替代。

表3 年报问询函、内部控制质量与股价崩盘风险的回归结果

续表3

(三)稳健性检验

1.以问询字数作为年报问询函的替代变量。一般来说,交易所年报问询函的问询字数越多,公司借助回函能解决的问题也越多,进而越有利于降低股价崩盘风险。本文参考胡玮佳和张开元[27]的研究方法,以年报问询函字数滞后一期(L_CL_words,公司收到第一份年报问询函字数的自然对数,若未被问询则为0)作为年报问询函的替代变量,其中问询字数剔除了标点符号、空格等不能传递文本信息的字符数。由表4所示的回归结果可知:列(1)、列(2)中,年报问询函字数滞后一期(L_CL_words)的回归系数仍在1%水平上显著为负,说明年报问询函能够降低股价崩盘风险,且问询字数越多、内容越详细,其对股价崩盘风险的抑制作用越强。列(3)、列(4)是引入年报问询函字数滞后一期(L_CL_words)与内部控制质量交互项(CLwords×ICQ)的回归结果,交互项回归系数依然显著为正,即年报问询函对股价崩盘风险的抑制作用在公司内部控制质量较低时更明显。由此进一步验证了前文提出的研究假说1和研究假说2并拒绝了研究假说3。

表4 年报问询函字数与股价崩盘风险的回归结果

2.内部控制质量分组分析。在主回归中,本文通过引入交互项来检验年报问询函与内部控制质量在降低股价崩盘风险中的替代关系或互补关系。为检验前文结论的稳健性,本文在式(5)的基础上,对内部控制质量按中位数分为高低两组,以检验内部控制质量在其中的作用。由表5所示的回归结果可知:在高内部控制质量组中,滞后一期年报问询函(L_CL_dummy)的回归系数均不显著;在低内部控制质量组中,滞后一期年报问询函(L_CL_dummy)的回归系数均在1%水平上显著为负。由此进一步验证了前文提出的研究假说2而拒绝了研究假说3。

表5 内部控制质量分组回归结果

3.Heckman两阶段模型分析。为解决样本自选择问题,本文采用Heckman两步法,参照陈运森等[28]的研究,对公司收到年报问询函的概率进行第一阶段回归,并计算出逆米尔斯比率(imr),再将imr加入式(6)中进行第二阶段回归。由表6所示的回归结果可知:列(1)、列(2)中,滞后一期年报问询函(L_CL_dummy)与股价崩盘风险仍在1%水平上显著为负,由此验证了前文提出的研究假说1;列(3)、列(4)中,年报问询函与内部控制质量交互项的回归系数也均在1%水平上显著为正,即内部控制质量的提高会弱化年报问询函对股价崩盘风险的影响,它们之间存在替代关系,前文的研究结论依然稳健。

表6 Heckman两阶段回归结果

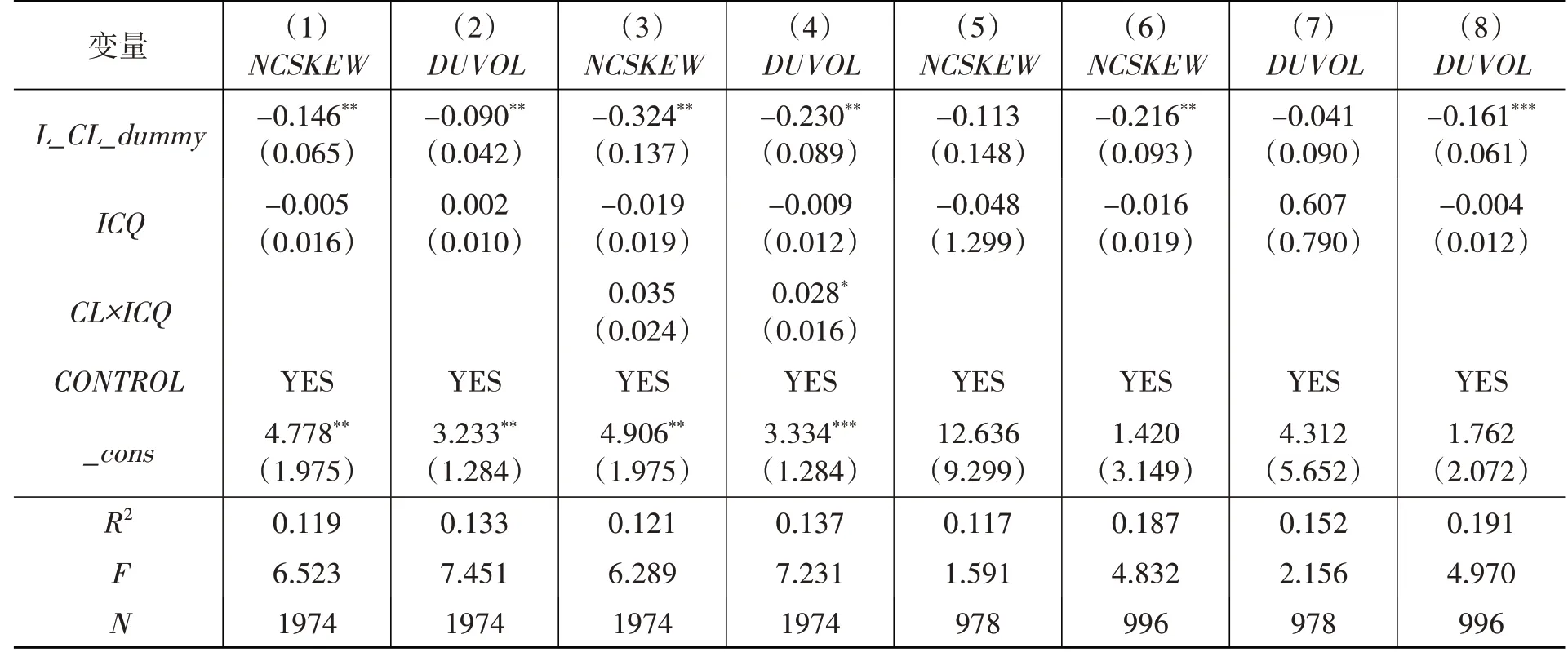

4.倾向得分匹配(PSM)分析。为解决样本自选择问题,本文还采用1∶1无放回近邻倾向得分匹配方法,参照Cassell[29]、陈运森[14,28]、邓祎璐[30]等人的研究,基于控制变量对被问询公司进行了倾向得分匹配回归分析,使当期收到交易所年报问询函和未收到年报问询函的公司数量相当且情况相似。经匹配处理后,本研究得到了987个处置样本和987个配对样本,共计1974家样本公司。由表7所示的回归结果可知:列(1)、列(2)中,滞后一期年报问询函(L_CL_dummy)的回归系数分别为-0.146和-0.090,且在5%水平上显著,表明在控制了样本自选择问题后,年报问询函仍对公司股价崩盘风险有较强的抑制作用。原因可能是,年报问询函能抑制上市公司管理层机会主义行为并提高信息透明度,进而降低公司未来股价崩盘的可能性。这支持了前文提出的研究假说1。列(3)、列(4)是引入滞后一期年报问询函和内部控制质量交互项(CL×ICQ)的回归结果,可知当被解释变量为负收益偏态系数(NCSKEW)时,交互项回归系数为正但不显著,当被解释变量为收益上下波动比率(DUVOL)时,交互项系数在10%水平上显著为正。这表明只有微弱的证据表明年报问询函与内部控制质量之间存在替代关系。为此,本文进一步将内部控制质量按照中位数分为高低两组,以从另一角度检验内部控制质量的作用。在列(5)、列(7)所示的高内部控制质量组回归结果中,滞后一期年报问询函(L_CL_dummy)的回归系数为负但不显著;在列(6)、列(8)所示的低内部控制质量组回归结果中,当被解释变量为负收益偏态系数(NCSKEW)时,回归系数在5%水平上显著为负,当被解释变量为收益上下波动比率(DUVOL)时,回归系数在1%水平上显著为负。这说明当公司内部控制质量较低时,年报问询函对股价崩盘风险的抑制作用更强,这支持了前文提出的研究假说2而拒绝了研究假说3,进一步验证了前文结论的稳健性。

表7 进行倾向匹配得分后的回归结果

(四)进一步分析

除上市公司是否收到交易所年报问询函外,年报问询函本身也蕴含着语气语调等难以衡量的特质信息,如果问询语气较为负面,说明上市公司年报存在问题的严重程度较高,此时公司受到监管的力度可能更大,这是否能降低股价崩盘风险呢?另外,上市公司回函的详细程度在一定程度上代表着公司对交易所提出问题的重视与解决程度,这是否也能影响市场对公司的预期进而降低股价崩盘风险呢?为了回答这两个问题,本研究进一步基于年报问询函的负面语调及上市公司回函详细程度来探究年报问询函的具体特征对股价崩盘风险的影响,以及内部控制质量与年报问询函是否仍具有替代关系。

1.年报问询函的负面语调。年报问询函语调负面性越强,在一定程度上表明交易所发现公司存在的问题越多,公司进行回函时,便更有可能对现存的或潜藏的问题进行回复和解决,减少信息不对称,进而降低股价崩盘风险。本文参照李晓溪[19]、卞世博[31]等人的研究,基于《中文情感极性词典》,将年报问询函中的积极属性词语集(如“积极”“进步”“高效”等)和消极属性词语集(如“低迷”“黯淡”“不利”等)分别作为积极、消极情绪词语列表,通过python提取年报问询函中的消极词语,并以消极词语数量与问询函长度之比衡量年报问询函负面语调(CL_tone)。参照式(6),本研究以滞后一期年报问询函负面语调(L_CL_tone)为自变量,并滞后一期引入年报问询函负面语调与内部控制质量的交互项(CLtone×ICQ)进行回归分析。由表8所示的回归结果可知:列(1)、列(2)中,滞后一期年报问询函负面语调的回归系数均显著为负,说明年报问询函语气负面程度越高,越有助于降低公司股价崩盘风险;列(3)、列(4)是引入滞后一期年报问询函负面语调与内部控制质量交互项(CLtone_ICQ)的回归结果,交互项系数仍在1%水平上显著为正,说明在降低股价崩盘风险方面,公司较高的内部控制质量能够替代交易所的年报问询监管。

表8 年报问询函负面语调与股价崩盘风险的回归结果

2.回函字数。上市公司对交易所回函的字数越多,越能向市场传递正向信号,表明公司在解决问题时态度积极,通过增加回函的可读性减少信息不对称。本文以公司回函字数(Re_words,公司收到年报问询函后进行回函的字数取对数,若未被问询则为0)衡量回函的详细程度,参照对年报问询函问询字数的衡量,剔除了标点符号等无效信息。由表9所示的回归结果可知:列(1)、列(2)中,滞后一期回函字数(L_Re_words)的回归系数均显著为负,说明回函字数越多,回函详细程度越高,对股价崩盘风险的抑制作用越强。列(3)、列(4)是引入滞后一期回函字数与内部控制质量交互项(REwords×ICQ)的回归结果,交互项回归系数仍显著为正,可见公司内部控制质量与回函详细程度存在替代关系。

表9 回函字数与股价崩盘风险的回归结果

五、结论与建议

本文基于2015年—2020年深圳证券交易所发布的年报问询函数据,实证检验年报问询函对股价崩盘风险的影响,并引入内部控制质量,分析了年报问询函与内部控制质量在降低股价崩盘风险中的关系。研究发现:一是深交所年报问询函能够降低上市公司未来股价崩盘风险;二是年报问询函与内部控制质量之间存在替代关系,内部控制质量越低时,年报问询函对股价崩盘风险的抑制作用越强。对年报问询函的特征分析发现,年报问询函负面语调越强则公司股价崩盘风险越低,公司回函详细程度越高则股价崩盘风险越低,内部控制质量与年报问询函存在替代关系。

基于上述结论,本文认为应主要从以下方面防范上市公司股价崩盘风险:其一,从某种意义上说,股价崩盘源于管理层的机会主义行为,该行为会导致信息不透明,因此应进一步完善信息披露制度,提高上市公司信息透明度。其二,年报问询函作为公司外部重要的治理机制,有利于降低代理成本,减少信息不对称,抑制股价崩盘风险,因此应进一步完善问询监管机制,加强交易所对上市公司年报的问询监管,加大问询力度并提高问询质量,进而有效约束管理层的信息操纵,充分发挥问询函的监督作用和交易所的监管作用。其三,内部控制制度作为公司内部重要的治理机制,对管理层机会主义行为的监督约束作用相较于柔性的问询函来说更为直接和明确,因此应进一步完善上市公司的内部控制制度,努力提高上市公司经营水平。总的来说,内部治理与外部监管应双管齐下,共同致力于提高上市公司经营质量、维护资本市场健康稳定发展。

猜你喜欢

房地产导刊(2022年10期)2022-10-18

股市动态分析(2019年42期)2019-11-13

股市动态分析(2019年49期)2019-01-13

证券市场红周刊(2018年10期)2018-05-14

证券市场红周刊(2018年5期)2018-05-14

现代商贸工业(2017年30期)2018-01-22

江苏农业科学(2017年10期)2017-07-21

江苏农业科学(2017年10期)2017-07-21

股市动态分析(2016年16期)2016-10-18

股市动态分析(2016年2期)2016-09-27