我国上市商业银行财务绩效研究

2022-03-12 07:04王芳桃首都经济贸易大学北京100000

商业会计 2022年4期

王芳桃 (首都经济贸易大学 北京 100000)

随着经济的不断发展以及居民生活水平的不断改善,在当今信息化以及智能化的时代,市场上的支付方式、理财产品等都呈现出了多元化的趋势,给传统商业银行的经营模式以及市场领域造成了巨大的冲击,行业内的竞争也日趋激烈。作为我国金融体系中的重要主体,上市商业银行的发展关乎着我国经济的高质量发展,对其财务绩效进行评估是我国金融管理的重要组成部分。因此,对上市商业银行的财务绩效进行研究是非常有必要的,具有很重要的现实意义。

一、文献综述

目前有关我国上市商业银行财务绩效的研究文献有很多,如杨秀琼(2020)使用模糊DEA模型对上市商业银行财务绩效进行评估,考虑了多个财务指标和相应的不确定性,有利于得出更准确的结论。葛佳玲、王姝(2019)从盈利性、流动性、安全性以及成长性四个方面建立了研究我国上市商业银行财务绩效的指标体系,得出我国上市商业银行的财务绩效有逐渐改善的趋势。梅长杉(2018)通过因子分析法对我国上市银行的相关财务数据进行了实证分析,并使用聚类分析法对其综合绩效进行了分类,为广大投资者以及管理者的决策提供了一定的科学依据。王巧霞(2018)重点从资本和杠杆情况、资产质量、盈利能力等方面对我国上市商业银行财务绩效进行评价,结果发现财务绩效综合排名靠前的是城市商业银行,而比较靠后的是股份制商业银行。朱红杰(2016)在研究上市商业银行财务竞争力时,发现在提取的成长因子、资产质量因子、资本充足率因子、市场风险因子以及拨备覆盖因子这五个因子中,成长因子的贡献率是最大的。

二、指标选取及样本数据

(一)指标选取

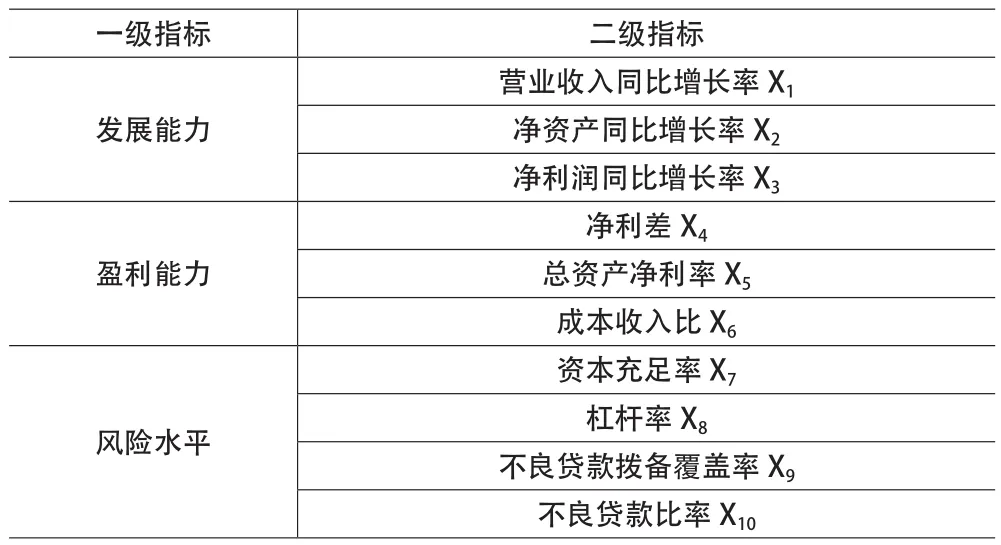

本文从以下三个层面选取了我国上市商业银行财务绩效评价指标:从发展能力层面,选取营业收入同比增长率X、净资产同比增长率X、净利润同比增长率X;从盈利能力层面,选取净利差X、总资产净利率X、成本收入比X;从风险水平层面,选取资本充足率X、杠杆率X、不良贷款拨备覆盖率X以及不良贷款比率X。这10个指标构成了我国上市商业银行财务绩效评价指标体系,如表1所示。

表1 我国上市商业银行财务绩效评价指标

(二)样本数据

通过查阅相关资料,截至2019年年末,我国共有36家上市商业银行。因此本文以我国36家上市商业银行2019年的有关财务数据为研究样本,其中主要的财务数据来源于各上市商业银行的年报,部分财务数据来源于新浪财经。

三、实证分析

(一)KMO检验和Bartlett球形检验

在进行因子分析之前,通常要对数据是否适合做因子分析进行可行性检验。KMO可以用来比较相关系数值和偏相关系数,其值越大,说明进行因子分析的效果越好。Bartlett可以检验变量之间的相关系数。本文的检验结果如下页表2所示。KMO的值为0.509>0.5,且Bartlett检验值为0.000<0.05,综合说明这些财务数据是适合做因子分析的。

表2 KMO和Bartlett的检验

(二)提取公因子

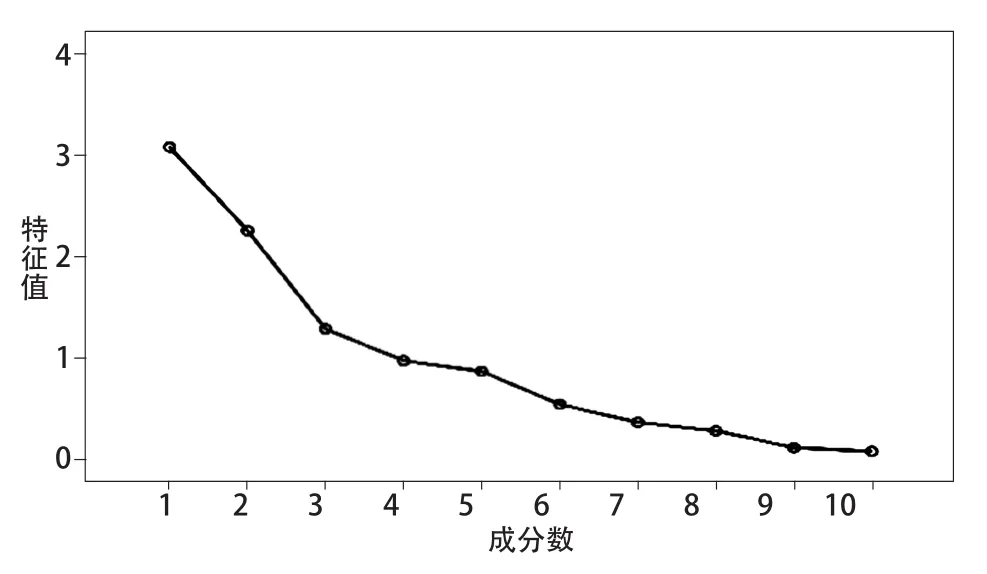

本文采用主成分分析法提取公因子,并计算其相关系数矩阵的特征值和方差贡献率。碎石图及提取结果分别如图1、表3所示。

由图1可知,成分数在5之前呈较为陡峭的下滑趋势,而在5之后出现了明显的平缓趋势,所以提取前五个因子作为主因子比较合适。由表3可知,提取的五个公因子累积方差贡献率是85.610%,说明这5个公因子能够很好地解释原来10个指标85.61%的信息,同时也能在信息损失较少的情况下达到降维的效果。因此,本文选用这五个公因子能充分地反映这36家上市商业银行的财务绩效水平。

表3 解释的总方差

图1 碎石图

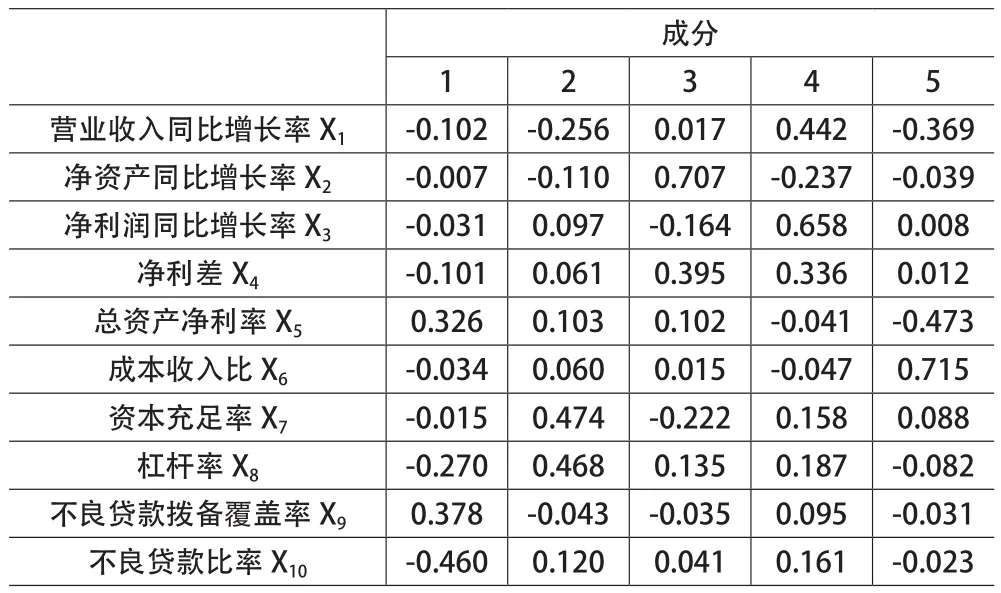

(三)因子载荷矩阵分析及因子命名

本文使用最大方差法对样本数据进行因子载荷的旋转(如表4所示),能更好地解释公因子的经济含义。从表4可以明显看出:反映风险水平的不良贷款拨备覆盖率X、不良贷款比率X在第一个公共因子(F)上载荷较大,故可将F命名为风险因子;资本充足率X、杠杆率X在第二个公共因子(F)上载荷较大,故可将F命名为偿债因子;净资产同比增长率X在第三个公共因子(F)上载荷最大,故可将F命名为资产因子;反映发展能力的营业收入同比增长率X、净利润同比增长率X在第四个公共因子(F)上载荷较大,故可将F命名为发展因子;反映盈利能力的成本收入比X在第五个公共因子(F)上载荷最大,故可将F命名为盈利因子。

表4 旋转成分矩阵

(四)因子得分及综合得分计算

本文通过SPSS软件,得到成分得分系数矩阵,结果如表5所示。

表5 成分得分系数矩阵

通过表5可以建立各因子的评分函数如下:

以五个因子的得分系数和因子旋转后的方差贡献率占比为权重,可以得出我国上市商业银行财务绩效的综合得分(F)函数如下:

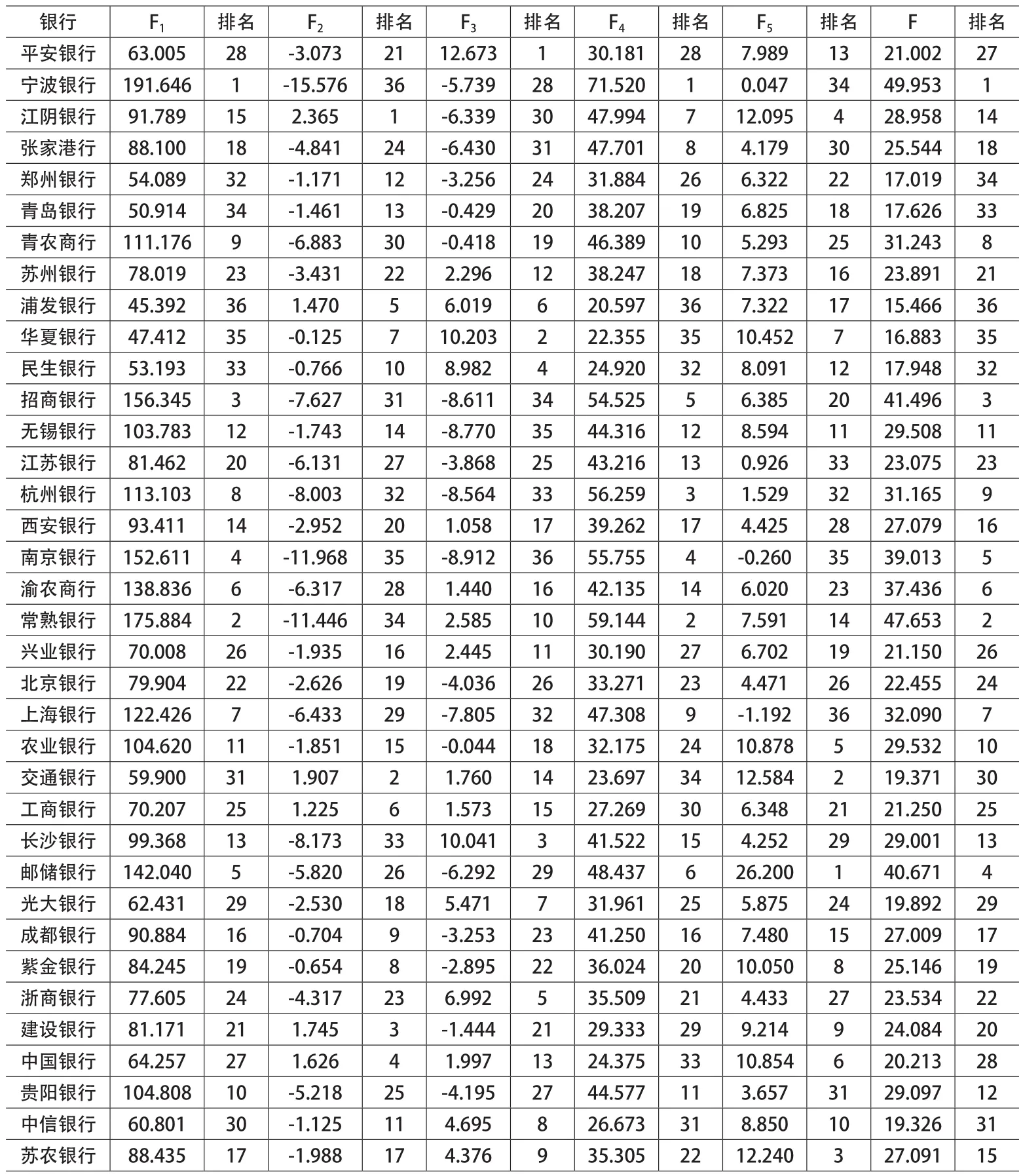

根据综合得分F函数计算我国36家上市商业银行的各因子得分排名以及综合得分排名,结果如表6所示。

表6 因子得分及排名

四、实证结果分析及评价

(一)单因子分析及评价

1.风险水平。F代表上市商业银行的风险水平指标,其可解释22.831%的综合能力,从得分结果来看:宁波银行的F值(191.646)最大,浦发银行的F值(45.392)最小,F值的极差为146.254。该结果可说明以下几个问题:(1)F在五个因子中属于强势因子,对上市商业银行的综合能力有22.831%的解释权,远超过其他四个因子的解释权。(2)风险水平情况较好的上市商业银行其综合能力也是位居前列,而风险水平情况不突出甚至是不乐观的上市商业银行其综合能力排名也是名落孙山,比如:排名前三的宁波银行、常熟银行、招商银行,其风险水平排名与综合能力排名是完全一致的,而排名倒三的浦发银行、华夏银行、青岛银行,其风险水平除了青岛银行存在略微差异,其他两个银行与综合能力排名也是完全一样的。(3)上市商业银行的风险水平参差不齐、差距较大,风险水平的管理能力是每个上市商业银行都必须要重点关注的问题,其关乎着银行的命脉。该水平在本文集中体现在不良贷款拨备覆盖率X和不良贷款比率X这两个指标上,这两个指标越低说明上市商业银行的风险水平越低。因此,上市商业银行应该在保证基本的经营需求下尽量降低这两个指标,降低风险水平,进而使银行持续健康发展。

2.偿债能力。F代表了上市商业银行的偿债能力指标,可以解释20.522%的综合能力,从得分结果来看:F>0的有6家上市商业银行,F<0的有30家上市商业银行,极差为17.941。该结果表明:(1)F属于影响较强的因子,对上市商业银行的解释权仅次于风险水平。(2)F的极差也是较大的,说明上市商业银行的偿债能力差别也是较大的。因此,对传统的商业银行而言,要想提高其偿债能力就要在一定程度上提高自己的创新能力以及营运能力,并控制杠杆率。

3.资产能力。F代表了上市商业银行的资产能力指标,可以解释14.831%的综合能力,从得分结果来看:F>0的有17家上市商业银行,F<0的有19家上市商业银行,极差为21.585。结果说明 :(1)F对上市商业银行的综合能力的解释所占权重排在中间的位置。(2)F的极差也较大,反映出36家上市商业银行的资产的规模以及资产的增长速度都是有很大差距的。因此,各上市商业银行要不断提高自身的资产营运管理能力,以进一步扩大自身的市场领域及提升竞争优势。

4.发展能力。F代表了上市商业银行的发展能力指标,可以解释14.317%的综合能力,从得分结果来看:宁波银行的 F值(71.520)最大,浦发银行的 F值(20.597)最小,这一排名情况与F的排名情况是完全一样的,F值的极差为50.923。该结果可反映出以下问题:(1)F的极差相对较大,说明我国36家上市商业银行的发展能力及潜力是有一定差距的。(2)在F的排名中,排名前五的上市商业银行中城市商业银行就占据了80%的席位,而排名后五位的上市商业银行中国有商业银行也占据了80%的席位,这充分说明国有商业银行的发展性、成长性不如城市商业银行。(3)国有商业银行作为我国的大型商业银行,发挥着引领我国银行业良好发展的作用,是我国银行业发展的不竭动力及源泉。因此,国有商业银行要把握机会、抓住机遇,持续健康发展。

5.盈利能力。F代表了上市商业银行的盈利能力指标,可以解释13.109%的综合能力,从得分结果来看:F>0的有34家,F<0的只有2家,极差为27.392。该结果表明:(1)F对上市商业银行的综合能力的解释所占权重是最弱的,达不到20%。(2)我国上市商业银行的整体盈利能力较好,只有2家银行得分为负。(3)盈利可以确保上市商业银行经营所需的资金链不会断裂,有持续经营的资本。但部分上市商业银行的盈利能力并不是很突出,甚至在五个指标中处在下游的位置。财务能力之间是相互关联、相互影响的,因此,上市商业银行在日常的经营过程中要合理调整经营战略、制定科学有效的盈利目标,以实现持续盈利,进而稳定扩资,不断开拓属于自己的市场领地。

(二)财务绩效综合分析及评价

根据上页表6中的排名情况可以发现:F值的排名和五个因子的排名是不一致的,甚至有的差异还非常大。这是因为每个因子是在不同程度上解释了样本的总方差,而F值可以在整体上综合反映样本的实际财务状况,同时也说明了我国上市商业银行的财务绩效情况。通过观察36家上市商业银行的F值,最高的为宁波银行(49.953),最低的为浦发银行(15.466),这与F、F的排名是完全一致的,极差为34.487,说明上市商业银行的综合能力较为悬殊。因此,综合能力不突出的上市商业银行应从各方面提升自己的核心竞争力及综合实力。

五、结论及建议

(一)结论

通过对我国36家上市商业银行的财务绩效进行实证研究及分析,可以得出以下结论:国有商业银行在偿债能力以及盈利能力方面与其他性质的银行相比具有一定的优势,但其发展能力不尽如人意,其综合排名也相对不乐观;股份制商业银行的财务绩效综合能力相对而言较为稳定,各个公因子排名也处于中上游或中下游的位置;城市商业银行具有较强的风险管理水平及发展能力,其综合能力也是名列前茅,但其偿债能力和盈利能力相比处于较弱的水平。

综上,我国上市商业银行的整体发展情况不均衡,各个银行应该全面发展,补齐短板,从而更好地提高自身的财务绩效水平,立足于竞争日趋激烈的市场中。

(二)建议

基于以上对我国36家上市商业银行财务绩效的系列实证分析及得出的结论,本文提出以下几点建议:(1)加强风险管理,提高信用水平。风险管理和信用水平决定着商业银行的根本,巨大的风险和严重的失信行为可能会导致银行破产,银行应该将风险管理列为重点,与经济发展水平相适应,抓住时机,有收有放,提升自己的风险水平和信用水平。(2)优化多元经营,提升发展能力。在当今竞争日趋激烈的金融市场上,能否持续、健康地发展是每个上市商业银行最关注的问题,发展能力将直接影响其前途和命运。上市商业银行要不断开拓自己的业务领域、拓展新的业务方向,此外,还要不断创新,多元化经营,提高发展能力。(3)做好资金管理,强化盈利能力。资金是银行营运的基础,一旦资金链断裂,而又无法很快补足资金的话,银行的运营会受到严重影响。上市商业银行要做好资金管理,时刻掌握资金的变动情况,随时关注行业的一举一动,保证银行的资金链条,从而保证其有条不紊地运营,同时也能进一步强化盈利能力。

猜你喜欢

赢未来(2019年15期)2019-08-14

数学学习与研究(2018年7期)2018-05-16

新丝路(下旬)(2018年7期)2018-05-14

课程教育研究·新教师教学(2017年33期)2018-05-07

山东青年(2017年11期)2018-03-29

校园英语·中旬(2016年4期)2016-05-14

东方女性(2016年4期)2016-04-28

BOSS臻品(2014年5期)2014-06-09

中学数学杂志(初中版)(2014年1期)2014-02-28

意林(2011年3期)2011-05-14