基于熵值法的农村金融发展水平评价分析

2022-03-10 06:17:26周红瑞霍静娟罗文峰

安徽农学通报 2022年3期

周红瑞 霍静娟 罗文峰

摘 要:运用熵值法对2010—2019年农村金融相关数据进行测度,分析全国及三大区域的农村金融发展水平。结果表明:我国农村金融发展水平虽有小范围的波動,但整体水平在提升;三大区域的农村金融发展水平都处于上升趋势,东部区域农村金融发展水平一直高于中部和西部区域,中部区域一直高于西部区域;但三大区域的农村金融发展水平趋势变化有很大不同,虽然三大区域农村金融发展水平都呈现“M”型,但涨幅不同;差距波动不同,但均趋于缩小。

关键词:熵值法;农村金融发展水平;区域差异

中图分类号 F832.35 文献标识码 A 文章编号 1007-7731(2022)03-0001-03

Abstract: This paper uses the entropy method to measure the rural financial related data from 2010 to 2019, and analyzes the rural financial development level of the country and the three major regions. The study found that although the level of rural financial development in my country fluctuates in a small range, the overall level is improving. In addition, the level of rural financial development in the three regions is on an upward trend. The level of rural financial development in the eastern region has always been higher than that of the central and western regions, and the central region has always been higher than the western region. However, the trends in the development level of rural finance in the three major regions are quite different. Although the levels of rural financial development in the three major regions are all M-shaped, the growth rates are different, the gaps fluctuate differently, and all tend to narrow.

Key words: Entropy method; Rural financial development level; Regional Difference

乡村振兴在新发展时期再一次被提上国家战略高度,并成为重中之重。农村金融在 “三农”发展和乡村振兴中具有重要作用,因此要切实做好“十四五”时期农村金融服务工作,巩固拓展脱贫攻坚成果,提升农村金融服务乡村振兴的能力和水平。农村金融问题是世界性难题,当前中国农村金融发展与改革已有了很大进展与成效,但仍存在一定问题。

对于农村金融发展水平的研究,李婕妤和李林玲[1]研究发现农村金融服务与农村互联网基础设施、农民收入具有相互影响关系。高红等[2]认为金融是促进农村贫困地区经济发展的重要因素,具有带动农村各生产要素配置的作用,但是贫困地区缺乏农村金融发展的基础环境,农村金融精准扶贫有效性受到制约。朱建华和李荣强[3]研究发现农村金融规模的扩大和农村金融效率的提升可以促进绿色发展,而农村金融结构对绿色发展存在负向影响;农村金融结构、人均GDP以及教育水平等因素对西部地区绿色发展的影响较小,农村金融规模的扩大以及金融效率的提升是促进西部地区绿色发展的关键。陆杉和熊娇[4]认为,农村金融可以直接影响农业绿色效率,也可以通过农地规模经营间接作用农业绿色效率。李海央等[5]提出要促进农村金融市场完备发展,促使金融组织脱离“精英俘获”行径,提高“三农”领域农村金融服务的可得性,加强农村金融机构业务和发展可持续性的能力建设。基于此,笔者收集了2010—2019年农村金融相关数据,运用熵值法对农村金融发展水平进行测度和分析。

1 模型搭建与数据选取

1.1 测度模型搭建—熵值法 使用熵值法计算各指标权重,最后将各指标的权重与标准化值相乘再累加即为各省份农村金融发展指数。先对数据进行无量纲预处理工作。

1.2 指标及数据

1.2.1 指标体系构建 基于农村金融发展的内涵,构建农村金融发展水平评价指标体系,如表1所示。

1.2.2 研究对象与数据来源 本研究所涉及的数据主要来自《中国金融年鉴》《中国统计年鉴》以及各省份统计年鉴。选取30个省份的2010—2019年数据进行测算,由于数据缺失,剔除了中国香港、澳门和台湾以及西藏。

2 农村金融发展水平分析

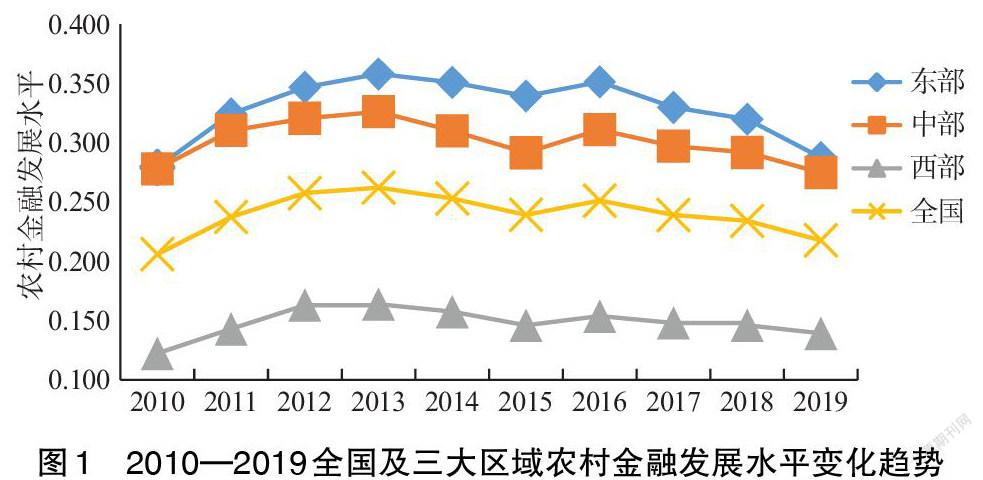

图1描述了全国及东、中、西部区域农村金融发展水平变化趋势。从全国整体层面来看,2010—2019年农村金融发展水平呈现波动上升趋势,在2019年达到0.218,意味着农村金融发展水平虽有小范围的波动,但整体水平一直在提升。2013—2015年有缓慢下降趋势,但下降范围仅有0.023,2015—2016年大幅度上升,虽在2016年出现转折点,但2019年的农村金融发展水平仍大于2010年。究其原因可能在于:(1)当前农村金融需求远大于供给,政府给予的支持不能满足农村金融发展的资金、设施和人才需求;(2)农村资金大量外流。涉农生产项目周期较长、收益不高且容易受到自然灾害影响,而且农村生产经营者通常缺乏抵押品,所以多数农村金融机构出于成本控制和风险防控等因素的考虑,偏向于城市客户贷款而使资金流出农村;(3)农村金融产品的单一性无法满足农村经营者差异化的需求。农业生产者因为农业生产的周期性、地域性特点对资金的需求量、使用期限均存在差异,与农村金融机构主要提供的短期小额贷款不相匹配。

从区域层面看,2010—2019年三大区域的农村金融发展水平趋势均呈现“M”型态势,但变化有很大不同。2010—2019年东部区域农村金融发展水平一直高于中、西部区域,中部区域一直高于西部区域,东、西部区域一直高于全国,说明区域的农村经济发展水平会影响农村金融发展水平。在东部区域,农村经济发展为农村金融提供资金保障,助力农村金融吸纳人才;在西部区域,农村经济发展滞后阻碍农村金融开展服务,出现农村金融无法精准扶贫问题。三大区域的农村金融发展水平在2010—2013年都上升,2013—2015年都下降,2015—2016年呈现上升趋势,在2016年后均呈现下降趋势,但东部区域和西部区域在2019年的发展水平仍高于2010年,中部区域在2019年的发展水平与2010年基本持平。因为涨幅不同,三大区域之间的差距变化不同。2010年东部区域和中部区域的差距仅有0.001,在2015年差距达到0.048,接着差距逐渐缩小,在2019年差距缩小至0.013,西部区域与中部区域的差距也由0.156缩小到0.136,西部区域与东部区域的差距也由0.157缩小至0.148。差距缩小的原因在于国家实施区域协调发展战略,对不同区域因地施策,缩小差距。

3 结论与讨论

研究结果表明,我国农村金融发展水平虽有小范围的波动,但整体水平在提升;三大区域的农村金融发展水平都处于上升趋势,东部区域农村金融发展水平一直高于中部和西部区域,中部区域一直高于西部区域,但三大区域的农村金融发展水平趋势变化有很大不同,虽然三大区域都呈现“M”型,但由于涨幅不同,三大区域之间的差距波动有所不同。

要进一步提高农村金融发展水平,缩小区域间差异,必须加大农村金融投入,改善农村金融环境和提高农村金融产出。加大农村金融投入,为农村金融发展提供人力、物力和财力支持,政府要加强金融政策引导,鼓励农村金融机构加大对乡村振兴的投入,保障农村金融有足够的规模支持乡村振兴和农业现代化。改善农村金融服务环境,让所有真正需要金融支持的农民得到支持,也保障了农村金融持续提供支持,鼓励农村金融机构推进落实数字普惠金融基础设施建设,提高服务“三农”的能力。加大对乡村产业振兴的金融支持力度,提高农村金融的产出效应。

参考文献

[1]李婕妤,李林玲.“互联网+”背景下我国农村金融服务区域差异研究——基于VAR模型的实证分析[J].哈尔滨商业大学学报(社会科学版),2021(04):33-46.

[2]高红,党志琴,党志文.精准扶贫视角下金融扶贫的经济学思考[J].农业经济,2021(07):97-99.

[3]朱建华,李荣强.乡村振兴背景下农村金融影响西部地区绿色发展的机制分析——以贵州省为例[J].江苏农业科学,2021,49(15):1-7.

[4]陆杉,熊娇.农村金融、农地规模经营与农业绿色效率[J].华南農业大学学报(社会科学版),2021,20(04):63-75.

[5]李海央,朱明月,马娜.农村金融高质量发展水平测度与时空分异[J/OL].重庆大学学报(社会科学版):1-13[2021-09-10].http://kns.cnki.net/kcms/detail/50.1023.C.20210629.1023.002.html.

(责编:徐世红)

3451500338278

猜你喜欢

宏观质量研究(2016年4期)2017-01-19 22:10:57

环球人文地理·评论版(2016年8期)2017-01-19 00:34:21

高教探索(2016年12期)2017-01-09 21:59:04

大经贸(2016年11期)2017-01-06 12:56:21

商业经济研究(2016年22期)2016-12-27 18:16:46

商业经济研究(2016年22期)2016-12-27 11:17:43

现代商贸工业(2016年27期)2016-12-26 17:53:56

商(2016年29期)2016-10-29 11:10:35

商(2016年28期)2016-10-27 08:13:24

企业导报(2016年14期)2016-07-18 18:44:27