内部控制与薪酬差距之间的关系研究

2022-03-09 06:50刘正军

中国乡镇企业会计 2022年3期

毕 然 刘正军

一、引言

收入分配公平问题一直是社会热点问题,为减弱贫富差距、促进收入分配公平,我国出台了一系列政策鼓励差异化薪酬管控,但必须注意收入分配合理化。如何合理拉开薪酬差距,在发挥薪酬激励作用的同时兼顾分配效率和分配公平问题值得深入探讨,本文基于内部控制的视角进行实证研究。目前国内外学者对于薪酬差距影响因素的研究较少,Bognnanno认为员工人数、职位等因素会影响高管内部薪酬差距,由于内部控制关系到员工数量和职位晋升,故建立了内部控制和薪酬差距之间的联系。步丹璐等(2017)从高管晋升预期角度考察了内部薪酬差距的影响因素,研究发现,当晋升预期高时,高管更倾向于领取低薪酬,进而缩小薪酬差距。在内部控制与薪酬差距之间关系方面,Shenglan Chen和Danlu Bu研究发现,大股东基于个人私利更倾向于利用董事会增大高管-员工薪酬差距,增加董事会成员能够有效抑制大股东的这种行为,而内部控制会影响董事会人数进而发挥作用。Paletta和Alimehmeti(2016)认为,公司薪酬制度与高管实际经营业绩不相匹配,其根本原因是内部控制严重不足。Richard G.Trotter等(2017)认为缩小高管-员工薪酬差距的途径主要有两种:一是增强薪酬透明度,二是加强公司内部治理,内部治理是内部控制的一部分,因此,内部控制会对薪酬差距产生影响。王铁肩和陈震认为当内部控制水平提高时,管理层对薪酬的敏感性会增强。罗宏,曾永良等从心理学角度进行分析,认为高管会通过盈余操纵来提高自己的薪酬。陈汉文、黄轩昊(2019)从高管持股、管理层能力等不同视角,检验了内部控制对薪酬差距的作用效果,最终得出一致结论:内部控制质量与薪酬差距显著正相关。

二、理论分析与研究假设

公司建立薪酬差异化制度的主要目的是进行薪酬激励,提高经营效率,进而创造价值,这与公司实施内部控制的目标一致。高管薪酬政策可能会导致其消极工作,在经营中做出错误决策,从而损害整个公司的利益。所以内部控制的设计和执行,不会为了维护公平而放弃薪酬激励带来的高业绩。其次,薪酬激励能够激发员工潜力,提高工作效率,促使员工为企业创造更多价值。锦标赛理论认为,底层员工会为了升职加薪更加努力工作,因此薪酬差距会产生激励作用。一套有效的内控机制会考虑到管理层和普通员工的能力差异,并将这种差异用薪酬差距显示出来,能者多得,这实质上也是一种公平。有效的内部控制应该能够缓解员工因为薪酬差距产生的的负面情绪,一方面,内部控制促进公司信息的公开化、透明化,这使员工认识到薪酬差距是由能力差距导致的;另一方面,内部控制要求全体员工共同参与,有效的内部控制会促使员工主动参与薪酬制度的制定与执行过程,并将薪酬差距看成一种激励,使其为了追求高薪酬而更加努力的投入到工作中。正如夏雪花等(2021)研究发现,随着内部控制质量的提高,上市公司高管—员工之间的薪酬差距会增大。根据上述分析,提出如下假设:

H1:内部控制质量越高,公司内部管理人员与普通员工之间的薪酬差距越大。

三、研究设计

1.样本选择与数据来源

本文以2015—2019年A股制造业上市公司为研究样本,并依据以下标准对数据进行筛选:(1)剔除ST、*ST的上市公司样本;(2)剔除管理人员或员工的薪酬为负数的异常值;(3)剔除存在缺失数据的样本。最终得到4494个观测值。本文的解释变量内部控制质量采用迪博内部控制指数衡量,其他数据均来源于CSMAR数据库。

2.变量说明

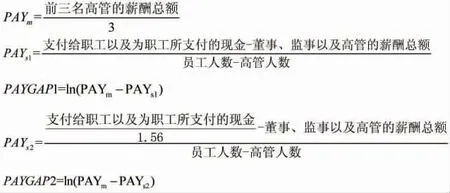

(1)被解释变量。本文的被解释变量是高管-员工薪酬差距。借鉴刘春和孙亮(2010)、黎文靖和胡玉明(2012)等学者对内部薪酬差距的计算方法,计算得出内部薪酬差距PAYGAP1和PAYGAP2。为了消除量纲的影响,对计算的薪酬差距采用对数化处理,具体计算过程如下:

(2)解释变量。本文的解释变量是内部控制质量,用迪博内部控制指数的自然对数衡量,数值越大,表示公司的内部控制质量越好。

(3)控制变量。借鉴相关文献,选取公司规模(SIZE)、资产负债率(LEV)、盈利能力(ROE)、第一大股东持股比例(TOP)、董事长与总经理两职合一(DUAL)、独立董事占董事会人数的比例(INOR)、股权性质(SOE)作为控制变量。具体变量定义如表1所示。

表1 变量定义表

3.模型构建

为验证假设,构建模型(1)如下:

四、实证结果与分析

1.描述性统计

从表2可以看出,PAYGAP2的平均值是13.04,大于PAYGAP1的平均值12.96,故以剔除社会基本保障费用后的净值衡量员工薪酬计算出的薪酬差距,大于没有考虑社会基本保障费用的薪酬差距。在本文选取的样本中,国有企业占32%,内部控制质量的最大值是6.80,最小值是5.17,公司规模的标准差是1.12,大股东持股的标准差是13.49,这表明本文选取的样本在内部控制质量、样本规模、大股东持股等方面都存在差距,具有代表性。

表2 描述性统计

2.单位根检验

对模型进行单位根检验,结果如表3所示。从表3中可以看出,LLC对应的P值为0.0000,ADF对应的P值为0.0000,均小于0.05,所以这个序列不存在单位根,序列平稳,继续进行F检验。

表3 单位根检验结果

3.F检验

构建混合估计模型和个体固定效应模型进行F检验,结果如表4和表5所示,将表格数据代入模型(2)

表4 混合估计模型

表5 个体固定效应模型

其中,SS Er表示混合估计模型的残差平方和,数值为1874.056;SSEu表示固定效应模型的残差平方和,数值为1469.706;N代表截面数,为899;T是时间序列数,数值为5;K代表解释变量个数,数值为1;计算得到F=1.375,因为F>F0.05(898,4489),所以拒绝原假设,本文模型为固定效应模型。

4.多元回归分析

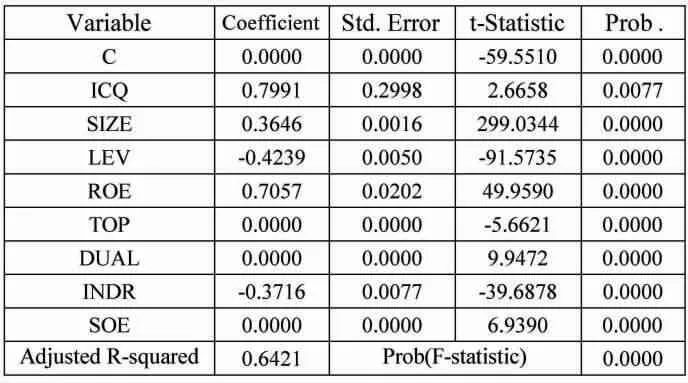

当考虑社会基本保障费用时,内部控制与薪酬差距的回归结果如表6所示,从表6中可以看出,拟合优度为0.645,这表明解释变量ICQ和控制变量ROE、S IZE、LEV、TOP、DUAL、INDR、SOE对被解释变量PAYGAP2 64.5%的差异做出了解释,模型拟合效果较好。ICQ和PAYGAP2的回归系数是0.799,这说明在其他控制变量不变的情况下,内部控制质量每增加1个单位,平均来说薪酬差距将增加0.799个单位。ICQ对应的P值小于0.05,回归系数为正,所以得出结论:在显著性水平α=0.05下,内部控制与薪酬差距显著正相关,符合假设H1的推断。

表6 多元回归分析结果

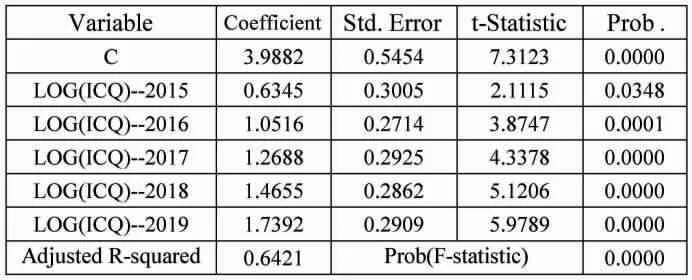

进一步研究,引入年度变量,回归结果如表7所示。结果显示,2015年到2019年,内部控制与薪酬差距的系数依次为0.6345、1.0516、1.2688、1.4655、1.7392,呈增大趋势,这说明内部控制质量对薪酬差距的正向影响在逐年增大。近年来我国对企业内部控制的重视程度越来越高,上市公司也在积极响应国家政策,内部控制逐渐规范,所以整体上我国上市公司内部控制质量呈上升趋势,内部控制产生的薪酬激励作用也越来越大。

表7 内部控制与薪酬差距逐年回归结果

5.稳健性检验

在进行稳健性检验时,本文考虑以下两方面:(1)公司高管工资高于普通员工工资,取极限后,按照上文公式计算出的薪酬差距就约等于高管工资,普通员工工资得不到体现。因此,本文用重新衡量薪酬差距。(2)在样本范围方面,考虑到如果员工数量很少,设置薪酬差距几乎没有意义,因此从样本中剔除员工人数少于300人的公司。在进行上述两方面的调整后,重新检验,结果仍然稳健。

五、研究结论与对策建议

1.研究结论

合理的薪酬差距会产生激励作用,提高公司高管和基层员工的工作效率,鼓励其努力工作,为公司创造更多价值。本文从内部控制视角出发,分析内部控制和薪酬差距之间的关系,实证研究发现:内部控制质量越好,管理层和普通员工之间的薪酬差距越大,进一步研究发现,近年来内部控制对薪酬差距的促进作用正在逐年增大。

2.对策建议

(1)完善内部控制制度,促进内控对高管的薪酬激励作用。公司建立完善的内部控制制度,会对高管产生激励作用,促使其高管努力工作,为公司创造更大价值。内部控制的建设对公司发展具有重要意义,但目前还存在部分公司对内控重视程度不够的现象,其制定的大多是形式上的内部控制制度,内部控制没有对公司发挥实质作用。所以,提高内部控制质量应该从改变公司高管对内部控制的观念开始,领导者应该起到带头作用,首先正确认识内部控制的作用、对公司未来长远发展的意义。在构建内部控制制度初始阶段,可能会产生大量成本,但长期来看,不但会减少总成本,还会为公司创造额外价值。此外,公司应根据外部市场环境和内部战略为导向,制定适合未来发展的内部控制总体目标,进一步制定分目标,根据分目标规范内部控制各个方面的规范制度,严格要求全体员工执行公司内部控制制度,营造积极的内控环境,实现内控对高管激励作用的最大化。

(2)合理制定薪酬制度,重视普通员工的薪酬激励作用。内部控制能够促进高管和员工之间的薪酬差距,拉开薪酬差距的最终目的是起到薪酬激励作用,所以公司首先应该制定公平、合理的薪酬制度。公司可以对管理层采取适当加薪政策,让其在工作时产生更大动力,但是加薪的幅度需要根据前期评估、满意度调查结果等因素合理制定,减少管理层进行自利决策进而损害公司利益情况的发生。此外,薪酬差距产生于管理层和普通员工,高管决定公司的投资计划、发展方向,而普通员工是其决策的执行者,他们的工作直接涉及到日常生产经营,其工作成果直接关系到公司各种决策的成败与否,所以薪酬差距激励作用的对象除了公司高层,还有一线员工。公司可以构建考核-绩效-薪酬工资链,以薪酬激励普通员工努力工作,当员工工作目标和公司发展目标同步时,公司将会健康、长远发展。

猜你喜欢

今日财富(2021年2期)2021-01-15

当代陕西(2019年20期)2019-11-25

小说界(2019年5期)2019-09-28

股市动态分析(2019年11期)2019-07-08

股市动态分析(2019年23期)2019-07-06

股市动态分析(2019年24期)2019-07-06

股市动态分析(2019年25期)2019-07-06

家庭影院技术(2018年3期)2018-05-09

重庆工商大学学报(西部论坛)(2017年2期)2017-04-18

企业文化·中旬刊(2014年5期)2014-06-25