产能结构调整关键期下的国内氧化铝市场

2022-03-09 05:57:06霍云波闫瑾

中国有色金属 2022年4期

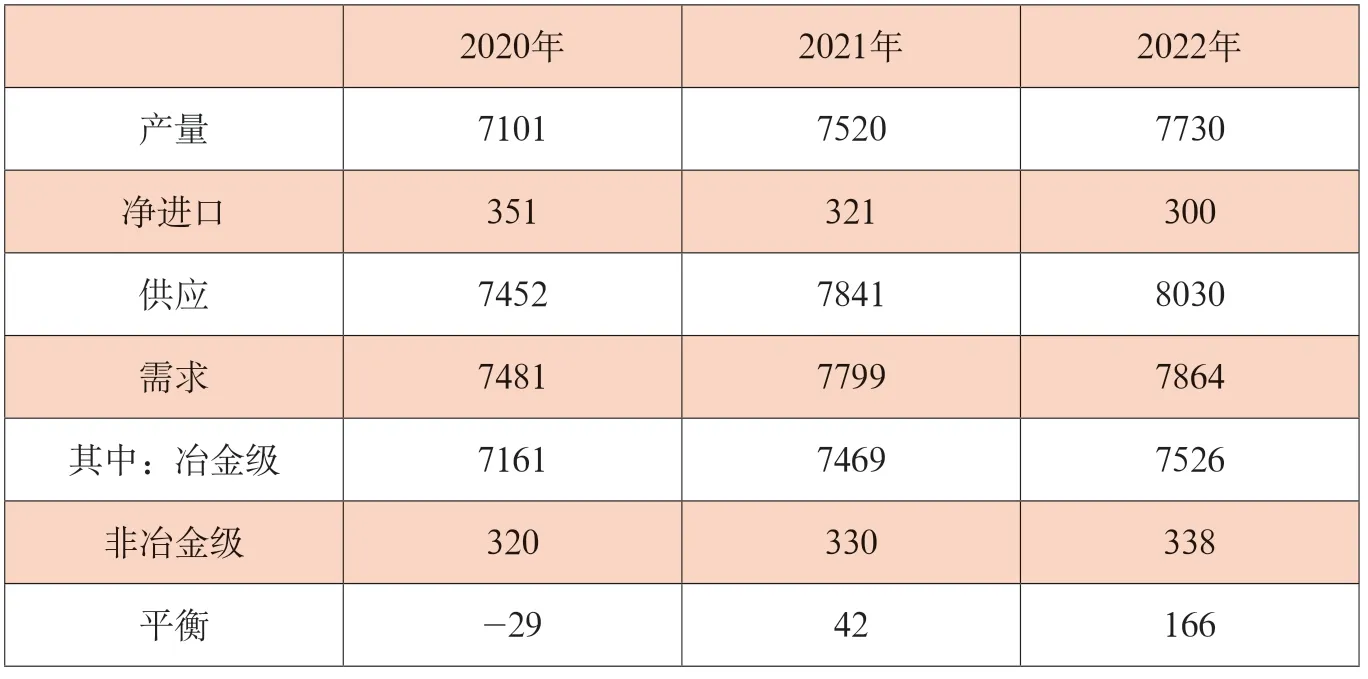

2021年国内氧化铝现货价格经历“过山车”走势,全年均价2799元/吨,比2020年增长19.9%。在新增及复产产能推动下,氧化铝产量大幅增加,达到7520万吨,比2020年增加5.9%。2022年,预计氧化铝产量将继续增加至7730万吨。由于供应增速快于需求,市场供需由平衡向过剩转变,使氧化铝价格面临较大压力。2022年,预计国内氧化铝价格将重心下移至2300~3200元/吨之间。

2021年氧化铝市场回顾

1.氧化铝价格走势

全球大宗商品市场在经历了2020年新冠疫情带来的冲击并逐步走出谷底后,在2021年终于迎来了一波规模空前的上涨行情。国内氧化铝市场也顺势而起,演绎出近年来少有的凌厉走势,但受自身基本面因素影响,氧化铝价格运行节奏与电解铝市场有所不同。2021年年初以来的国内氧化铝价格保持不温不火的状态,维持窄幅区间震荡走势,波动区间在2300~2400元/吨。期间经历了秋冬采暖季减产,也经历了疫情导致的运输问题,价格始终难以向上突破。从2021年5月起,氧化铝价格重心开始小幅上移,但上涨的幅度并不大,5-7月间价格只提高了100元/吨。氧化铝价格在蛰伏了较长时间后从8月开始启动,并于9、10月进入快速拉升阶段,在10月末涨至4108元/吨,创13年来新高,较2021年年初上涨76.7%。自11月起,在多重因素制擎下,氧化铝价格已从高位明显回落。截至12月底,国内氧化铝现货均价回落至2830元/吨。推动氧化铝价格上涨主要有四方面因素:第一就是电解铝价格高位维持对氧化铝价格的带动作用;第二是2021年以来环保督察、能耗双控等造成阶段性氧化铝运行产能下降,供应减少;第三是海外供应下降,氧化铝进口量减少;第四是原材料价格上涨,成本推动价格快速上涨。2021年国内氧化铝现货全年均价2799元/吨,同比增长19.9%。

在经历了三年时间的价格下行后,国内氧化铝价格迎来了突破,氧化铝企业盈利状况大幅改善。山西和河南两省是国内氧化铝生产成本的高地,在价格快速上涨后,由此前的亏损实现盈利,但盈利期也仅有三个月,价格回落后又迅速逼近成本线。这也是上述两省氧化铝企业维持较低开工率的主要原因。加之2021年7月和10月两省的洪灾,均对当地氧化铝生产造成较大的影响,对盈利能力本就较弱的企业更是雪上加霜。近两年,两省氧化铝企业多数时期处于亏损状态,与电解铝行业形成鲜明的对比。

双子城过去的种种明尼毫不在乎,对它而言,现在有蔬菜、烘烤的小圆面包以及其他吃食的日子已经足够理想。尽管环卫工为了维持公园的清洁很辛苦,但总有一些野餐的食物遗落在明尼哈哈公园,落下明尼哈哈瀑布——最终进了明尼的肚皮。明尼喜欢公园!不过它不喜欢跌下水墙!此外,明尼在被急流冲过堤坝水下的闸门时也被吓到了!这条巨大的深沟太嘈杂了!明尼开始转移。

2021年,国外氧化铝价格与国内运行态势基本一致,10月末涨至年内高位484美元/吨,此后逐步回落。2021年国外氧化铝年均价为326美元/吨,比2020年上涨19.9%。

2.国内氧化铝产能产量

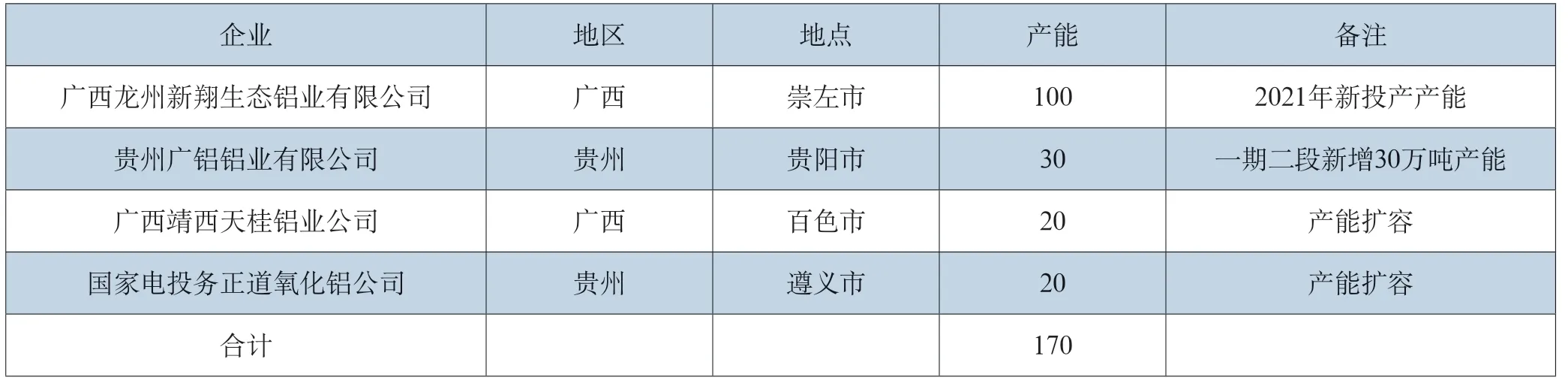

据北京安泰科信息开发有限公司(以下简称“安泰科”)统计,截至2021年12月底,国内氧化铝产能达到9035万吨/年,产能比2020年年末增加了170万吨/年。新增产能集中在广西、贵州地区,其中广西龙州新翔生态铝业有限公司、贵州广铝一期二段为新建投产产能,产能共计130万吨/年;广西靖西天桂铝业、国电投务正道氧化铝公司通过产能扩容,提升产能共计40万吨/年。产量方面,2021年我国氧化铝产量7520万吨,比上年增加5.9%。

2021年上半年,国内氧化铝运行以复产为主,开工率稳步提升。北方地区解除重污染天气管控限制后,部分氧化铝受限产能复产。加之氧化铝价格处于2300元/吨以上区间,多数氧化铝企业提高开工率,增加产量以实现降本增效。同期国电投遵义公司氧化铝项目100万吨/年产能恢复生产,山西交口肥美铝业有限责任公司在停产两年后,于5月复产运行140万吨/年。6月国内氧化铝产能开工率达到87.7%,为年内最高水平。

2021年中国铝土矿进口量有所下降,主要是受运费上涨的影响,但中国对进口铝土矿的需求量仍在上升。目前国内港口仍有3000万吨左右的进口铝土矿库存,尽管进口量有所下降,但未对使用进口矿的企业生产造成影响。

2021年进口量下滑主要受两方面因素影响。第一,7-8月海外多家氧化铝厂出现减产,其中,美铝巴西Alumar氧化铝厂因皮带运输卸矿装置故障,自7月19日运行产能下降三分之一,该厂总产能350万吨/年;8月23日,Jamalco氧化铝厂附属重油电厂爆炸,停产产能达150万吨/年;8月29日,美国Gramercy氧化铝厂受飓风影响导致停产,该厂总产能为125万吨/年。突发事件打破了本就脆弱的海外供应,海外供应面出现缺口使得国内氧化铝进口量同比呈现下降态势。第二,自2021年2月开始,海运费出现较大幅度增长,10月底海运费涨至59美元/吨,较年初的21.7美元/吨涨幅达到172%,处于历史高位。随着海运费上调,海外氧化铝价格折合人民币到岸价较国内氧化铝现货均价价差一度达到236元/吨。尽管在5月和10月国内价格快速上涨期间,海外价格折合人民币到岸价曾低于国内现货价,刺激了部分进口订单的签订;但随后海外氧化铝价格跟涨,高昂的海运费以及船期再次限制了氧化铝进口需求。

2021年,中资企业海外铝土矿项目再添新产能。4月24日,国家电投几内亚铝业开发项目首船22万吨铝土矿起航发运,历时45天约11800海里,于6月7日顺利抵达国内唐山京唐港。12月1日,几内亚金波铝土矿开发项目通过与几内亚本土铝土矿开发企业——双铝公司(AGB2A)进行合作,使用位于几内亚博法省Fatala河的金波联合港口(Kimbo&Co.Port)实现了项目首船17.3万吨矿石的成功发运。两个项目新增产能合计达1750万吨/年。

本实验是微组织(微载体复合脂肪干细胞的3D培养)对周围神经再生的体外研究。利用SD乳鼠脂肪干细胞分离培养后与多孔明胶微载体材料复合构建微组织,培养3 d后的微组织与背根神经节共培养,观察其对背根神经节轴突生长的促进作用,并与2D细胞共培养以及单纯背根神经节比较,并从细胞增殖和凋亡等方面分析比较2D、3D细胞培养优劣势。

中国铝土矿进口情况分析

3)在成熟盆地和低勘探程度区配置大量资产。成熟盆地的资产基本属高质量勘探区块,例如巴西盐下深水、墨西哥湾深水、澳大利亚、圭亚那、巴布亚新几内亚、莫桑比克近海勘探区块等,主要分布在其核心区内。低勘探程度区块则在全球分布,主要位于欧洲的塞浦路斯、爱尔兰、罗马尼亚、非洲的赤道几内亚、毛里塔尼亚、刚果、南非以及亚洲马来西亚和俄罗斯等国家。

2021年下半年,在河南洪灾、晋鲁豫环保督查至矿石供应紧张、广西限电等多方面因素影响下,氧化铝厂压产运行情况普遍存在。但随着氧化铝价格快速上涨,未受限的氧化铝企业均提高生产负荷,增产和压产情况并存。10月,在山西暴雨导致矿石开采受困以及9月因限电压产的黔桂地区部分工厂暂未恢复压产产能的情况下,日均产量为19.7万吨,为全年日均产量最低水平。

自2014年以后,中国扩大了铝土矿的进口渠道,进口国家数量渐增,2017和2018年最高达到14个。近几年,随着几内亚铝土矿出矿量的增加,中国铝土矿进口来源国逐步减少,2021年仅有8个国家,较2017年减少6个。

据海关数据显示,2021年,中国铝土矿进口量累计达10737万吨,较2020年下降3.8%。主要自8个国家进口,自几内亚、澳大利亚和印度尼西亚进口数量位列前三。其中,自几内亚进口铝土矿累计达5481万吨,较2020年增加4.1%;自澳大利亚进口量达3408万吨,较2020年下降7.9%;自印度尼西亚进口达1782万吨,较2020年下降4.3%;此外,中国还自牙买加、马来西亚、加纳、黑山共和国和土耳其进口铝土矿66.3万吨。

参考Luo等[19]的方法并做部分修改:10 mL丁香酚与90 mL 3 mol·L-1氢氧化钠溶液混合,高压蒸汽灭菌锅中加热到121 ℃并保持10 min,得到澄清透明溶液,冷却备用。

广西、山西、重庆、河南、贵州地区产量均呈现增长态势。其中广西华晟新材料有限公司的200万吨氧化铝项目自2021年1月份进入全面生产经营期,日产量达7000吨以上,对国内产量增加做出突出贡献。同时,广西龙州新翔、贵州广铝、广西靖西天桂等新建项目及扩容产能的投产,以及交口肥美铝业、南川水江的复产也对桂黔晋渝地区产量增长发挥一臂之力。而山东、云南地区的减产则主要体现在魏桥、云铝两家企业。总体来看,减产量不及增产量,全年氧化铝产量呈现增长态势。值得关注的是,在华昇、龙州新翔等新项目投产的带动下,2021年广西已超越河南成为氧化铝产量排位第三的地区。

有时修饰动词的状语很多,这时很容易将状语翻译为定语,而且状语顺序也容易忽视,要按照英语的顺序和习惯把状语放在合适的位置。

国内氧化铝进口量分析

2021年,中国累计进口氧化铝333万吨,累计出口12万吨,累计净进口321万吨。中国主要自澳大利亚、越南、哈萨克斯坦、印度尼西亚和印度等国家进口氧化铝。其中,自澳大利亚进口氧化铝223万吨,较2020年减少12.8%;自越南进口43万吨,较2020年减少18.4%;自哈萨克斯坦进口23万吨,较2020年减少10.6%;自印度尼西亚进口16万吨,较2020年减少14.5%;此外,中国还自印度、委内瑞拉和巴西等国家合计进口氧化铝27万吨。

分地区来看,2021年山东氧化铝产量下降1.2%,占全国总产量的35.3%;山西产量增加10.6%,占全国总产量的25.6%;河南产量增长3.7%,全国占比13.1%;广西产量增长21.5%,全国占比14.8%;贵州产量增长3.1%,全国占比6.6%;重庆产量增长38.7%,全国占比2.0%;云南产量减少5.1%,全国占比2.0%;内蒙古产量减少21.9%,全国占比0.7%。

氧化铝市场平衡及预测

2022年供需预测:2022年,靖西天桂铝业公司氧化铝项目产能160万吨/年、博赛万州氧化铝项目产能360万吨/年、河北文丰新材料氧化铝项目产能240万吨/年、孝义市田园化工扩建氧化铝40万吨/年预计将于上半年建成投产,对全年产量增量贡献较大。贵州其亚铝业氧化铝项目50万吨/年、山东鲁北海生生物氧化铝项目100万吨/年、山东鲁渝博创铝业氧化铝项目80万吨/年预计将于下半年后投产,对全年产量增量贡献有限。新项目中多数产能以进口铝土矿为原料,属于低成本氧化铝产能。重污染天气限产政策的持续,北方地区的减产或成为常态,同时,南川先锋80万吨预计2022年1月份停产。综上所述,2022年,在新投产产能的推动下,氧化铝产量将继续增加。安泰科预计2022年国内氧化铝产量将达到7730万吨,较上年增长2.8%。

2021年一季度,国内氧化铝供需延续2020年末短缺的格局。此后随着价格的上涨,国内氧化铝企业提高了运行产能,开工率逐步上升,6月达到最高值,氧化铝供需由短缺向过剩转变,6月过剩量最高达到31万吨。7月以后,受洪灾和限电的影响,氧化铝运行产能下降,但电解铝限产幅度更大,除10月以外,氧化铝供需始终维持过剩的状态。四季度北方地区实施秋冬季限产的政策,对产量的影响有限。2021年国内氧化铝整体供应过剩42万吨。

国内氧化铝供需:2021年是正式实施“双碳”目标的第一年,无论是市场情绪还是实际影响都有明显体现。2021年,国内电解铝减产规模达380万吨/年,新建项目除了上半年云南、广西有小量新投,其他大部分项目都停滞,新投产能只有45万吨/年;复产产能有123万吨/年。截至2021年12月底,国内电解铝建成产能4325万吨/年,较2020年年底仅增93万吨/年,部分新建项目建成之后并未投放;运行产能3770万吨/年,较年初下降近200万吨/年。根据安泰科统计,2021年电解铝产量为3890万吨,较2020年增加4.3%。根据2021年中国电解铝产量计算,冶金级氧化铝需求量7469万吨。

从需求面来看:安泰科预测,在“双碳”目标背景下,国内电解铝生产持续受限或成为常态。新投或复产规模取决于能耗双控政策的实施力度,具有较大不确定性。安泰科预计2022年电解铝产量将小幅增长0.8%至3920万吨。以此计算,2022年国内冶金级氧化铝的需求量约为7526万吨。

国外氧化铝产量在新增产能的推动下也将继续增加,下游电解铝企业多渠道采购原则不变,预计2022年国内氧化铝进口量在300万吨左右。2022年国内氧化铝供应增速大于需求增速,供需平衡之后,2022年国内氧化铝市场将过剩166万吨。

“单片机原理与接口技术”注重理论和实践教学,既是一门重要的专业基础理论课,又是计算机应用类课程毕业设计等教学环节的重要手段,教学方法的合理性取决于教学的效果,单片机系统的课程不同于其他课程,知识点较多,还十分复杂,这就要求教师要重复教学,不断地讲解学生提出的疑难问题,筛选较为抽象的概念,突出重点难点,侧重理论和实践并存的教学方针,扩展出开放性实验,实现以生产一线岗位能力为中心的培训学生实践的教学目标。教师通过不同学生的基础水平进行不同的实验设置,进行设计和开发,分析和总结出现的问题,并吸取经验教训,巩固书本知识带来的硬件部分。

价格预测:中央经济工作会议用“稳字当头、稳中求进”给2022年的中国经济定下基调。从宏观经济专家到不同规模的市场主体,在经历不平凡的2021年后,开始在不确定性中探寻更多的确定。安泰科认为,2022年能耗双控力度或面临纠偏式转变,“电荒”有望大幅改善,能耗双控和限电对生产的约束有所降低,电解铝生产活动逐步恢复。但“双碳”、环保等对电解铝生产端所形成的硬约束越来越强,产能、产量增长空间都极为有限,电解铝有可能形成产量天花板,产量增速大幅度降低。受需求制约,2022年国内氧化铝新产能的投产与大范围的被动减产预计将接替进行,氧化铝供应增速快于需求,平衡向过剩转变。

从成本方面来看:“回不去”的原材料价格将导致氧化铝生产成本重心上移,矿石价格居高不下,烧碱和煤炭价格冲顶后难以回到原位,氧化铝成本将对价格形成底部支撑。

在趋于过剩的基本面主导下,预计氧化铝价格将重新回归至成本线附近。预计2022年国内氧化铝价格将重心下移至2300~3200元/吨之间。

猜你喜欢

铝加工(2022年3期)2022-11-24 04:34:47

山东冶金(2022年4期)2022-09-14 08:59:42

铝加工(2021年5期)2021-12-02 21:54:03

中国粉体技术(2021年1期)2021-01-04 02:18:54

氯碱工业(2020年9期)2020-03-02 11:21:16

铝加工(2019年4期)2019-03-30 01:53:26

环境保护与循环经济(2017年4期)2018-01-22 03:27:12

有色金属设计(2014年4期)2014-03-11 19:43:14

河南科技(2014年7期)2014-02-27 14:11:09

地质找矿论丛(2014年2期)2014-02-27 09:31:31