政府收支分类科目改革对行政事业单位会计核算的影响

2022-03-08 02:57肖峰

今日财富 2022年3期

肖峰

政府收支分类科目是公共财政管理核算的基础,2018年开始实施支出经济分类科目改革,并在次年开始对相关会计制度加以落实,而该项工作的落实也对行政事业单位当中的会计核算造成了一定的影响。本文简述政府收支分类改革内容,阐述了部门预算常见业务应用,分析了对会计核算的影响,并举例说明。

《预算法》明确指出,政府部门应该将自身的全部收支都纳入预算当中。而预算主要是由政府进行编制,在获得立法机关审批通过以后,实施的一种能够直观反映政府年度收支情况的计划。但在落实预决算编制、组织、执行以及会计核算工作的过程中,需要将收支分类科目作为相关依据,如此才能提高相关工作的科学性与合理性。而我国财政部门历经十余年探索,2018年开始实施支出经济分类科目改革,并在2019年开始在政府当中正式实施会计制度,这在推动相关工作改进和完善的同时,也对行政事业单位中的会计核算工作造成了一定的影响。

一、政府收支分类改革

(一)政府收支分类的概念

所谓的政府收支分类,实际就是按照特定的类别及层次对政府收支情况进行划分的工作,该项工作的主要目的是为了对政府各项收支活动进行清晰、全面地反映。属于较为基础的财政预算管理工作,会对财政预算管理科学性、规范性以及透明性造成直接的影响。而从形式上看,分类就是根据相关标准在收支对照表当中对政府的收支计划进行分类的反映;其内容需要能够对政府收支结构和规模做出相应的计划与安排。而具体的收支分类涉及到收入分类、支出经济分类以及支出功能分类等内容。

(二)政府收支分类的目的

在政府当中落实收支分类工作的主要目的是为了对政府各项收入进行系统的反映;而针对支出功能进行分类,是为了对政府的相关职能活动加以反映;支出经济分类,则将政府支出的方向及用途全面、规范地反映出来。改革后的政府预算,更具有专业性、实用性、通俗性。既充分满足了财政管理的要求,又具备简化实用的特点。而不断提高财政管理及财政监督工作的规范性与透明性,对预算的全面管理、会计核算、预算绩效以及国库集中支付等工作的改革有着非常积极的作用,是政府有效提升自身财政管理水平,获取更高财政资金绩效的重要途径。

(三)政府收支分类条目

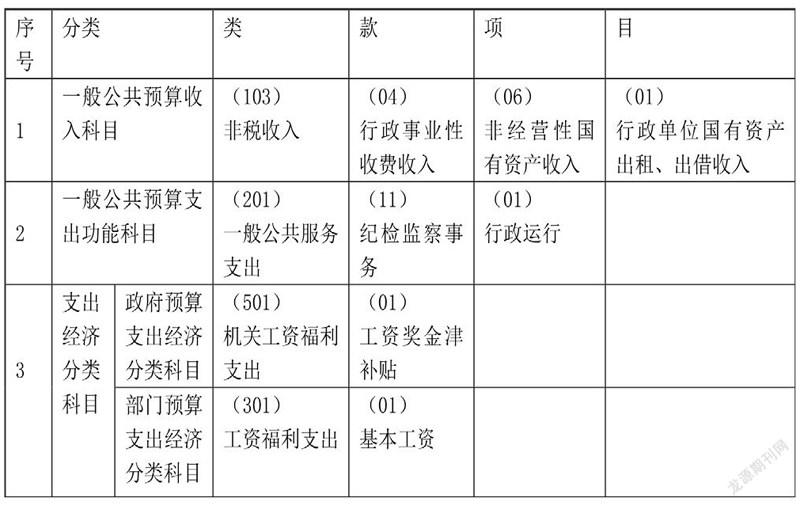

具体可以将预算科目分为四类预算内容,一是,针对公共财政预算设置的收支科目;二是,针对政府基金预算设置的收支科目;三是,针对国有资本经营预算设置的收支科目;四是,针对社保基金预算设置的收支科目。而为了对政府收支分类科目进行全面地反映,在对科目进行附录的过程中,需要做好各科目的汇总归集工作,也就是将细化之后的各科目规整好,首先,是收入科目,主要可以分为四级,即:类、款、项以及目;其次,是支出科目,可以分为三级,具体为:类、款、项;最后,是支出经济科目,其主要内容包括类和款二级。层级如下图:

(四)支出经济分类科目改革

该项改革工作主要是从2018年1月1日开始实施,改革后的分类更加细化,通过支出经济分类能够将政府财政支出活动明确的反映出来,在预算支出指标当中,该项内容属于末级细化科目。而支出经济分类涉及到两项内容,一是,针对政府预算支出作出的经济分类,二是,针对部门预算支出作出的经济分类。其中,前者能够对政府预算方面的管理要求进行直观地反映,通常在政府进行预算编制、实施及总预算会计核算等工作中应用。而后者则可以对部门预算方面的管理要求加以反映,能够为部门的预算编制、实施、决算、公开及预算会计核算提供支持。两者之间具有相辅相成的关系,使部门预算和政府预算保持顺畅衔接。在预算编制过程中,预算单位通常需要结合部门以及政府的预算经济分类科目,对预算进行编制,并向财政部门报批;在预算实施过程中,需要根据各项预算支出经济的类别对支出进行填制;对于决算编制,部门(单位)需要结合自身预算会计核算数据进行汇总和编制,而政府决算编制则需要根据政府预算经济类别,应用财政总预算会计数据来实现汇总生成。

(五)2020年政府收支分类科目调整内容

首先是根据国家机构改革调整了相关分类科目。比如组建文化和旅游部,将“文化行政事业收费收入”科目名称修改为“文化和旅游行政事业性收费收入”。其次根据国家政策变化调整相關的分类科目。例如,在“个人及家庭补助”科目当中增设“社会保险费代缴”科目,能够将政府为贫困人员缴纳的社保费直观反映出来。但在此过程中,还需要配合预算管理等调整相关科目。

二、部门预算支出经济分类改革的常见业务

部门预算支出经济分类是单位财务管理和预算会计核算的基础,随着改革的不断变化,账务处理也要做随之调整。笔者总结了预算单位常见的经济支出事项的改革内容,以方便会计实务工作者准确把握经济分类和会计核算的关系。

(一)货币化改革补贴适用科目

随着政府收支分类改革的不断推进,对于货币化改革补贴适用的经济科目问题不断变化,比如《政府收支分类改革问题解答》中,将一些货币化补贴列入了“工资福利支出”类下的“津贴补贴”科目,在《财政部办公厅关于印发政府收支分类改革后有关科目具体运用解答的通知》(财办预〔2006〕18号)中,将“采暖费”“通信补贴”等,列入“商品及服务支出”下的相关条款;从《2017年政府收支分类科目》看,其主要将货币化改革补贴分别列入了3个支出经济分类科目。一是,“工资福利支出”;二是,“商品及服务支出”;三是“个人及和家庭补助支出”。2018年实行支出经济分类改革后,机关事业单位当中的部分支出科目内容发生了一定的改变,如原来在“个人及家庭补助”当中的物业补贴和采暖费补贴,如今已经被列入了“工资福利支出”科目。

(二)住房改革支出

在住房改革支出方面,购房补贴、住房公积金以及提租补贴是最为主要的支出经济分类科目。在2017年以前,这三项内容主要归为“个人及家庭补助”。而在2018年实行支出经济分类改革后,相关内容得到了适当的调整,使得原来的补贴内容被加入到了“工资福利支出”当中,其中,住房公积金作为一个款级科目单设,而购房补贴以及提租补贴则被列入“津贴补贴”科目当中,但这只针对在职人员;对于离退休人员,其购房补贴以及提租补贴并未做出调整,但款级科目不再单设,分别并入“离休费”和“退休费”款级科目核算。2020年无变化。

(三)应休假未休假补贴

笔者建议应该将休假未休补贴的所属科目进行调整,因为,将该补贴支出具有明显的购买性,但未休假的劳动报酬,不属于单方面无偿的补助,因此,不能列入“个人及家庭补助”进行核算。

(四)聘用人员支出

这里的聘用人员主要包括没有编制但长期聘用人员以及一些临时聘用人员。其中,前者需要与单位进行劳动合同的签订,享受同工同酬待遇,支出以工资表的形式列支,在其工资发放方面,所有支出都要归结为“工资福利支出”科目,并且要细化到“其他工资福利支出”当中进行核算;而对于临时聘用人员,虽然也需要对劳动合同进行签订,但不允许以工资表形式列支,临时聘用人员在“商品及服务支出”类下的“劳务费”科目核算;劳务派遣人员的应用通常是由单位和相关劳务派遣单位进行合同签订并支付相应的费用,而支付给劳务派遣公司的费用,在“商品及服务支出”类下的“劳务费”科目核算。

(五)公务租车费用

对于租车费用,宏观上来讲,其属于“商品及服务支出”范畴,但需要将其进一步的细化到“其他交通费用”当中进行核算。通过“其他交通费用”能够对单位公务用车之外的交通费用进行直观地反映。例如,打车费用、公务交通补贴以及租车费用等,明确将租车费用排除在“三公”经费之外。

(六)困难职工和遗属生活补助

在2017年以前,行政事业单位主要将困难职工以及遗属生活补助支出归为“个人及家庭补助”范畴,应用其子科目“生活补助”进行核算。而在2018年对支出经济分类科目进行改革以后,对在职人员的生活补助进行了重新的定义,主要将其视为购买性支出,改列“工资福利支出”下的“其他工资福利支出”科目,行政事业单位的职工遗属补助继续在“生活补助”科目核算。

(七)离退休人员的各项支出

对于离休人员,其公用经费以及特需费主要应用“商品及服务支出”的子科目“其他商品及服务支出”进行核算。而其他支出则通过“个人及家庭补助”的相关科目进行核算。

(八)加班发生的餐费、午餐支出

在职人员因加班发生的餐费支出,不属于“公务接待费”的范畴,也不属于“伙食补助费”,应列入“其他商品及服务支出”科目核算。还比如疫情防控期间发放的午餐补助也应列入“其他商品及服务支出”科目核算。

(九)图书购置支出

各单位以建图书阅览室、图书室名义购买的图书,应列入“资本性支出”类下的“其他资本性支出”科目核算,并按固定资产进行管理。对于业务人员购买的一般业务用书,通常列为“办公费”科目。

三、政府收支分类改革对会计核算的影响

(一)会计科目设置影响

政府收支分类改革以后,更加规范管理,对单位财务管理和会计核算要求更加细化。会计核算的明细科目设置需要符合政府收支分类要求。如,功能分类,需要对政府中的各项职能活动进行反映,并且能够对政府支出结构、总量以及方向加以体现;在经济分类方面,需要对各项支出用途进行反映,明确到底是公用支出,还是人员支出。因此单位的财务核算同样要在账簿中设置相应的收支明细科目进行会计核算,以便准确清晰区分各种收支,并为决算报表提供原始数据。

(二)会计基础工作的影响

政府收支分类改革,对预算单位收入支出更加细化,这就要求单位在会计核算基础工作的清晰准确,进而对单位的财务管理提出了更高要求。例如单位的基本支出和项目支出要区分准确,会计核算和经济支出科目保持一致,进而提升单位的业务管理精细化。

(三)政府会计制度核算的影响。

政府会计制度的执行主要从2019年开始,主要方法是同时使用预算会计及财务会计进行平行记账,政府收支分类支出经济分类科目属于预算科目,单位在预算会计设置相关支出经济分类科目,用于对单位预算实施情况的反映。财务会计能够对单位中的财务状况进行反映,部分单位会在单位管理费用或者是财务会计相关的业务活动费用中设置经济分类科目,这种做法显然是不科学、不规范的。应该对预算会计以及财务会计设置明确的分工,背面两者初选内容趋同的情况。比如费用类科目应当根据需求体现项目、服务或业务类别、支付对象,在财务会计下进行明细核算,如果还有其他管理上信息需要,可以在辅助项设置相关的明细科目。下面举例说明。

例:2020年3月份,某单位通过财政直接支付方式,从财政预算安排的基本建设项目信息化项目中支付服务器购置费用20万元。购货发票已收到,关于支付入账的通知,从代理银行方面接收,关于支出功能分类,具體如教育支出、教育管理事务、常规化行政管理事务等等。根据以上收支分类信息进行会计核算。

财务会计:

借:固定资产—专用设备—服务器 200 000,

贷:财政拨款收入—一般公共预算财政拨款 200 000。

预算会计:

借:行政支出—支出财政拨款—支出项目—信息化基本项目建设—软件购买更新以及信息网络—常规化行政管理事务 200 000,

贷:财政拨款预算收入—项目支出—基本建设项目信息化项目—一般行政管理事务 200 000。

(作者单位:长春市市直机关事务保障中心)

猜你喜欢

海南金融(2022年3期)2022-04-14

意林·少年版(2021年3期)2021-04-13

环球时报(2017-11-23)2017-11-23

中国经济周刊(2016年14期)2016-04-19

股市动态分析(2015年36期)2015-09-10

电脑爱好者(2015年17期)2015-09-10

科技与管理(2014年4期)2014-12-31

中学英语园地·教研版(2008年1期)2008-03-20