矿业权制度对地质地勘单位发展影响

2022-03-04 08:21白维灿刘瑞国

中国煤炭地质 2022年1期

任 辉,白维灿,刘瑞国

(1.中国煤炭地质总局,北京 100038;2.中煤地质集团有限公司,北京 100040)

1 矿业权制度与矿业权市场

矿业权许可制度是在“行政许可+合同”基础上的一种行政法规制度,是一种“权与许可制度”[1-2];矿产资源开发利用和矿业权的流转受国家行政权力的规制[3]。我国有关矿业权许可制度的法律依据是1986年3月19日颁布并经过1996年、2009年两次修改的《中华人民共和国矿产资源法》;1994年国务院令第152号发布了《矿产资源法实施细则》,1998年国务院第240号令发布了《矿产资源勘查区块登记管理办法》、1998年国务院第241号令发布了《矿产资源开采登记管理办法》(简称:一法一细则两令),及其他国务院规章是我国矿业权管理及政策研究的重要依据[4]。

矿业经济的发展与改革开放相伴随、相互促进,也在改革中逐步摆脱计划经济的束缚,融入社会主义市场经济体系之中,形成以探矿权为源头,以采矿权为中心的矿业市场[5]。随着改革的不断深化以及矿业权市场的形成和市场经济体系的完善,旧有的管理体制和投融资模式已经不再适用现代社会经济的发展,地矿、地质地勘行业都必须适应新的环境,在日益激烈的市场竞争和挑战中寻求生存和发展机遇[6]。促进矿业权资本化与国内国际资本市场的利用是我国矿业权市场、矿业领域投融资模式构建的重点[7]。构建科学规范的矿业权市场与矿业领域投融资体制应当是政府+市场模式。二者在方式方法上对立统一,相辅相成[8]。

1.1 矿业权制度状况与发展趋势

我国经济正处于高质量发展新常态化阶段,矿业发展也呈现出一些新趋势、新格局和新特点;面对百年未有之大变局和错综复杂的世界经济形势,需要树立矿产资源全球化观念,广泛引进、学习和借鉴发达国家矿业发展的成功经验,同时也要走出去,积极开拓国外矿业市场;积极面对新一轮科技革命和产业变革,为经济高质量发展奠定基础[9-10]。

党的十八大后,我国先后出台了多项矿业领域政策法规,对矿业产业转型升级提出了明确要求。全面开展矿业权出让制度改革,不断完善矿业权竞争性出让制度;同时开展矿产资源权益金制度改革。2018年9月,国务院印发《关于取消一批行政许可事项的决定》,取消地质勘查资质,全面开放矿业市场准入。矿政管理重点转向“制定行业标准规范,加强事中事后监管,惩处违法违规行为,维护市场秩序。”为下一步矿业领域深化改革奠定了基础[11]。

1.2 矿业权市场状况与发展趋势

1.2.1 矿业权市场

我国的矿业权市场是两级结构模式,即一级矿业权市场(即矿业权作为资产初次进入流通所形成的市场)、二级矿业权市场(即矿业权再次投入流通所形成的市场)以及提供各类服务的矿业权技术中介交易服务市场和矿业资本市场[12]。

1.2.2 矿业权发展状况分析

1.2.2.1 探矿权发展状况分析

(1)探矿权登记情况

据自然资源部全国矿业权登记库统计,21世纪以来探矿权登记数量呈逐年递增趋势,2012—2013年达到顶峰,后因全球经济及矿业形势变化,探矿权登记数量迅速下降呈逐年递减趋势;截止到2020年底,探矿权数量仅为10 351个,同比下降15.8%;其中油气矿权790个,同比下降1.0%;非油气探矿权9 561个,同比下降5.6%。有效探矿权中,22.45%的探矿权处于普查阶段,33.11%的探矿权处于详查阶段,39.01%的探矿权处于勘探阶段。

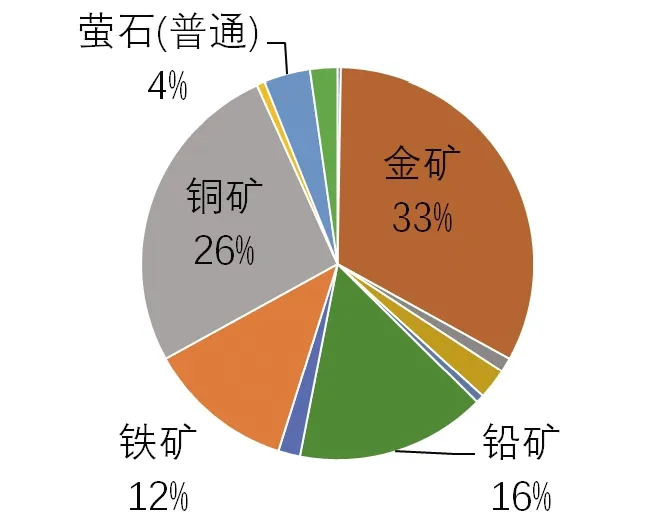

在12个重要矿种中金、铜、铅、铁,以及煤探矿权数量较多,金、铜、铅和铁占重要矿种矿业权登记总数的86.79%(图1),煤探矿权占有效探矿权总数的7.99%。从探矿权数量看,前五位的矿种是金矿1 989个、铜矿1 482 个、铅矿844个、煤827个、铁矿742个,共5 884个,占全国探矿权总数的56.8%。前五位的省份分别是新疆1 730个、江西1 185个、内蒙古1 111个、云南519个、四川489个,共5 034个,占全国探矿权总数的48.6%。从登记面积看,前五位的矿种是煤26 486.6km2、金矿19 092.6km2、铜矿15 950.0 km2、铅矿8 432.2 km2、多金属矿7 131.4 km2,共77 092.9 km2,占全国探矿权总数的67.8%。从区域分布看,东部地区探矿权1 233个、中部地区2 490个、西部地区5 838个,分别占全国的12.8%、26.1%、61.1%。

图1 金、铜、铅、铁等矿种探矿权数量及其占比情况

(2)探矿权新立情况

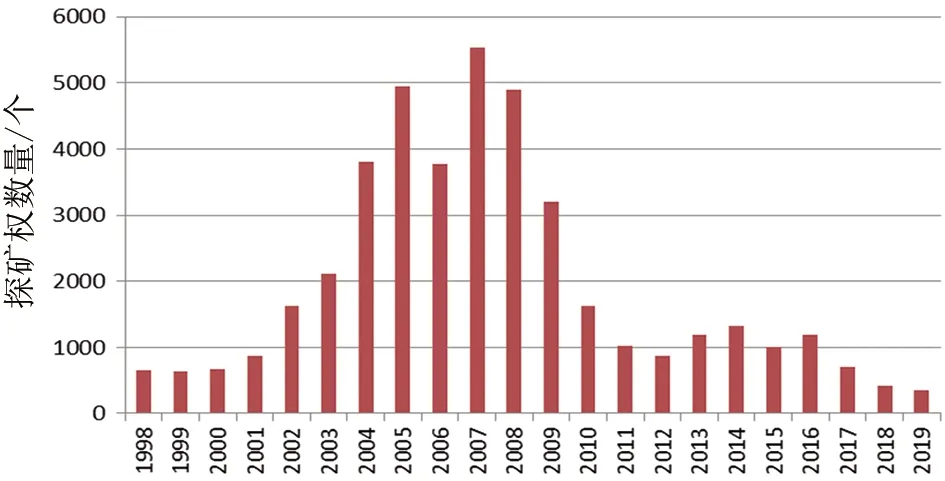

探矿权新立与探矿权登记规律基本一致。2003年以后新立探矿数量逐年增多,2007年数量增至最多,达5 531个,此后逐年递减,到2010年跌至1 629个,低于2003年水平(图2)。2020年,全国年度新立探矿权303个,同比下降36.6%。全国年度新立探矿权前五位的矿种分别是地热56个、金矿34个、铜矿34个、煤28个、铁矿23个,共175个,占出让总数的57.8%。从面积看,前五位的矿种是金矿677.6km2、煤605.7 km2、锂矿550.7 km2、铜矿410.9 km2、铁矿204.2km2,共2 449.3 km2,占全国探矿权总数的62.8%。从出让方式看,申请在先的方式出让60个,协议方式48个,招拍挂方式195个,占比19.8%、15.8%、57.4%。从区域分布看,东部地区出让探矿权53个、中部地区76个、西部地区174个,分别占全国的17.5%、25.1%、57.4%。

图2 近年新立探矿权数量

(3)探矿权注销情况

2020年,全国共注销探矿权1 964个,涉及面积40 302.8km2,均为非油气矿产;注销的探矿权前五位矿种分别是金矿349个、铜矿316个、铅矿271个、铁矿168个、煤矿126个,共1 230个,占注销总数的62.6%。从面积看,前五位的矿种是煤6 773.5km2、铜矿6 621.0km2、金矿5 977.0 km2、铅矿4 517.9 km2、铁矿2 845.0 km2,共26 734.4 km2,占全国探矿权总数的66.3%。

探矿权登记、新立探矿权数量持续下降,显示探矿权勘查市场低位运行,勘查投资信心不足。

1.2.2.2 采矿权变化趋势

(1)采矿权登记情况

采矿权登记、新立情况与探矿权情况基本一致。截至2020年底,全国登记采矿权34 635个,同比下降13.0%;油气采矿权769个,同比下降1%;非油气采矿权33 866个,同比下降13.6%;设计生产规模143.9亿t/a,同比下降6.3%。其中,贵州3 217个、四川2 692个、云南2 263个、山西2 177、内蒙古2 009个,是全国矿业权数量最多的五个省,总数为12 358个,占全国矿业权总数的36.5%。从登记面积看,前五位的矿种分别是煤矿52 750.4 km2、铁矿3 325.6 km2、金矿2 275.4 km2、铝土矿1 531.5 km2、铅矿1 054.8 km2,共60 937.7 km2,占全国的68.8%。从设计规模看,前五位的省份分别是山西11.2亿t/a、贵州9.6亿t/a、陕西9.4亿t/a、广西7.7亿t/a、内蒙古7.1亿t/a,共44.9亿t/a,占全国的31.2%。前五位的矿种分别是煤42.3亿t/a、水泥用石灰岩20.1亿t/a、建筑石料用灰岩19.8亿t/a、铁矿10.6亿t/a、石灰岩5.0亿t/a,共97.7亿t/a,占全国的67.9%,全国三分之二的产能集中在这五个矿种。从区域分布看,东部地区登记采矿权5 554个,中部地区10 198个,西部地区18 114个,分别占全国的16.4%、30.1%、55.7%。

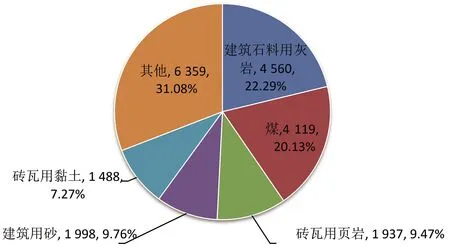

目前我国采矿权总数前十位的矿种是建筑石料用石灰岩、煤、砖瓦用页岩、建筑用砂、砖瓦用黏土、铁矿、石灰岩、水泥用石灰岩、建筑用花岗石、地热,共计20 461个,占全国有效采矿权总数的60.42%。建筑石料用石灰岩总数4 560个、占前10位矿种总数的22.29%(图3)。

图3 单矿种采矿权数量居前5位数量及在前10位矿种中占比

(2)采矿权新立情况

2020年,全国新立采矿权1526个,同比下降7.5%。其中油气采矿权16个,同比下降55.6%;非油气采矿权1 510个,同比下降4.3%;新增设计生产规模9.5亿t/a,同比下降3.1%。从出让方式看,以探转采方式出让85个,以协议方式出让36个,以招拍挂方式出让1 305个。所占比例分别为12.1%、2.4%、85.5%。从矿种看,以砂石土类矿产为主,共1 057个,占总出让数的70.0%,前五位的矿种分别为建筑石料用灰岩333个、建筑用砂299个、砖瓦用页岩88个、建筑用砂岩87个、建筑用花岗岩84个,共807个,占出让总数的53.4%。

(3)采矿权注销情况

2020年,全国注销采矿权5 600个,涉及面积2 384.6km2,涉及设计生产规模7.8亿t/a。从注销的矿种看,前五位的矿种分别为建筑石料用灰岩976个、砖瓦用黏土729个、煤604个、砖瓦用页岩551个、建筑用砂373个,共3 233个,占全国的57.7%。

矿业权交易信息公示公开、配号情况。从2011年4月1日建立矿业权出让转让信息公示公开制度以来,累计达10万多项。2020年矿业权出让转让信息公示公开5 646项,同比下降8.9%。其中,探矿权招拍挂出让公告231项,采矿权招拍挂出让公告2 170项;探矿权招拍挂成交成果公示251项,采矿权招拍挂出让成交成果公示1 742项;探矿权协议出让公示73项,采矿权协议出让公示154项;探矿权受理项目公开106项,采矿权受理项目公开317项;探矿权转让公示174项,采矿权转让公示428项。

全国探矿权配号申请数和配号成功数分别为7 134个和7 084个,同比分别下降22.1%和26.7%,配号成功率为99.3%;采矿权配号申请数和配号成功数分别为15 673个和15 016个,同比分别下降16.3%和17.3%,配号成功率为95.8%。

采矿权数量的变化是多种因素造成的,其中矿业权(矿山)整合也是其中重要的因素之一,矿业权(矿山)整合后资源储量的变化不大。

1.2.3 矿业权管理发展趋势

1)矿业权管理是矿政管理的核心内容之一,尊重矿业权管理的地质规律、资源规律、经管规律、法制规律、社会规律等基本规律与逻辑,不断完善矿业权管理制度体系与具体办法及措施是必然趋势。

2)近些年来,各级政府行政管理与市场化机制对矿业权管理职能职责逐步清晰界定。矿业权管理是矿政管理中最敏感最复杂的行政管理制度之一,需要重视在管理中责权分级划分,明确各级政府及相关主要部门矿政管理的职能职责。

3)矿业权市场交易体系将逐步完善。在矿业权市场交易过程中坚持公平公正,维护矿业权交易市场合理合法与市场规则。

4)建立统一的网上政务服务平台,实现政务服务“一网通办”。

5)随着制度管理的推进,矿业权管理法律法规与制度将日趋完善。

6)鼓励与发展矿业权管理领域一体化、专业化与综合性相结合的各类中介服务机构。

7)矿业权市场监督机制逐步健全,达到监管科学化、制度化、专业化,形成一种完善的矿业权市场交易环境。

2 矿业权资产与矿产资源资产关系

2.1 矿业权资产不等同于矿产资源资产

矿业权资产是国家在矿产资源利用中形成的一种产权资产[11]。矿业权资产必须依附于矿产资源资产,同时矿产资源资产价值实现必须依靠矿业权资产,二者相互依存,对立统一,共同作用,价值体现上无法分开。

2.2 矿业权体现了地质地勘单位多年“劳动的物化”

矿业权资产是各类地质地勘单位的“劳动的物化”和地质地勘工作者运用了“体力和智力的总和”[13-17]。现阶段,政府及矿政管理部门对矿权的出让方式采取“招、拍、挂”,以资金实力为主导,不考虑地质地勘单位前期及过程中的“物化劳动”,是不符合地质规律和经济规律的,造成地质地勘单位在矿产资源开发利用领域始终处于“打工经济”状况[18-19]。

不考虑其它因素全面实行竞争性挂牌出让矿业权,在很大程度上对治理矿业市场混乱、增长方式粗放、资源开采浪费有很好的效果,对国家增加矿业权收益,确保国家利益及时实现作用重大。但不分高低风险、不分矿种、不考虑矿产资源赋存特征因素,一律“招拍挂”出让亦会引起诸多问题。勘查投资风险大必然制约地质找矿工作,导致投入无法取得回报,同时,勘查资金投入不足,周期短,影响了地质勘查工作质量和成果。地质地勘单位前期大量人力、物力勘查投入找到了资源,形成了矿业权,全部交给国家,实行竞争性出让,地质地勘单位勘查投入形成不了效益,甚至前期的投资都无法收回,将导致恶性循环,无法继续开展找矿勘查工作,没有发展的资本和动力。

综上,矿业权经营与管理制度与措施仍需不断完善,对有价值的矿业权加大投资力度,确保国家矿产资源战略安全。建议完善矿业权管理制度,加大对地质地勘单位的政策支持。

1)对于取得探矿成果的地勘单位给予奖励。在财政公益性地勘基金的基础上,地质地勘单位开展勘查项目,形成探矿权区块和成果交付给国家及相关主管部门,项目出让时形成的收益按一定比例(10%~20%)给予地质地勘单位专项和封闭式奖励。

2)改革中央地勘基金和省级地勘基金投入方式,按中央地勘基金+省级地勘基金+地质地勘单位的资本、专业及技术等有形和无形资产投入+相关矿区或资源基地相关单位共同组织区域地勘基金或专项地勘基金,针对多矿种共伴生资源矿区,配套整装勘查、综合勘查、绿色一体化勘查政策。

3)制定鼓励地质地勘单位探采一体化具体政策,在竞争性出让基础上,把地质地勘专业特征、技术要求等关键要素按相应的比例设定条件,支持地质地勘单位取得探矿权并大力推进探采一体化路径。

4)制定政策鼓励地质地勘单位按“专业化+区域化”布局要求,与矿区大型开发企业及产业链、供应链的其他相关企业“联合体”竞争性获取探矿权。按“专精特新”的专业结构要求鼓励形成行业“小巨人”和“单项冠军”。

5)完善支持地质地勘单位参与社会资金风险勘查项目的配套政策,包括财政、审计、司法、资本市场、投融资领域和已有矿业权处置和新设矿业权的市场化经营等各个方面的配套政策。

建议在新一轮找矿战略行动中进一步完善以下政策:

1)第一轮找矿战略行动中形成的大量勘查资源量如何合理开发利用,科学合理转化为可供开发的矿产储量,需要有针对性地深入研究,一些矿种矿产探转采过程中,仍需要有大量的资金投入和专项技术等基础工作,否则将沦为“呆矿”。

2)矿业政策有明显的普遍性与特殊性特征,在普遍性原则基础上实施战略性矿产“一矿一策”和“单矿种战略”,特别是对 36种关键性、战略性矿产,分类分层分别采取相对应的特定时期特殊政策。完善特殊矿产开发利用中国家、社会及产业链相关企业的利益调整机制与措施。

3)同一矿种同级管理与同一矿种分级管理各有利弊,涉及矿业权的各类手续办理、职权职责与开发利用效率,需要不断完善配套政策。

4)新一轮找矿战略行动中的资源基地和矿集区、规划区需进一步实施与完善整装勘查政策和多矿种共伴生资源综合性一体化绿色勘查政策,针对上一轮全国141个整装勘查区和新的资源基地,按类型、矿种、层位、区域等不同情况全面梳理,分类分项科学制定新一轮找矿战略行动中的整装勘查及其配套政策。

5)目前相关矿区特别是老旧矿区边部及相邻地区探矿权设置与审批仍是一个政策空白和老大难问题,建议在进一步完善老旧矿山、矿区和新资源基地深部探矿权设置与审批制度的基础上,不断完善边部及相邻矿区的探矿权设置与处置政策。

6)在找矿区块拓展与优选以及区块设置一体化整装勘查和成果提交政策方面,加快形成切实可行的制度、办法与措施。

7)协调财政、审计、国资等部门在矿业权资产报表填报与处置过程中的政策一致性问题,进一步完善矿业权益金制度。

3 地质地勘单位与矿业权的关系

地质地勘单位肩负着国家矿产资源战略安全保障的主要职能职责,是国家地质地勘找矿的主力军。地质地勘单位与矿业权之间是天然的必然的上下游产业链。没有地质地勘单位的先导性、基础性工作,就没有矿业开发的快速发展,就没有能源资源的战略安全保障[20-22]。

矿业权是地质地勘单位生存与发展的基础之一,把矿业权经营作为重要资产与重要资源,不断发挥矿业权在地质地勘单位发展与政策调控中的关键作用,是资源型地质地勘单位的必然选择,将矿业权作为地质地勘单位的生存发展权来对待,言不为过。强化矿业权经营管理工作,是支撑地质地勘单位高质量、可持续发展的关键措施。只有科学处理矿业产业开发利用中国家、社会、企业等各方利益,结合当前矿业开发利用和地质地勘单位的实际情况,尊重地质规律、矿产资源规律、经济规律、社会发展规律等客观规律,科学合理制定矿业开发利用导向和矿业权制度政策,才能有效推动矿业开发,保障能源安全。

4 矿产资源开发利用投资情况

2020年,受经济增长持续放缓影响,全国非油气地质勘查投资持续萎缩。受疫情影响,采矿业投资出现大幅下滑,采矿业和矿业加工业利润大幅下降。

4.1 地质勘查投资

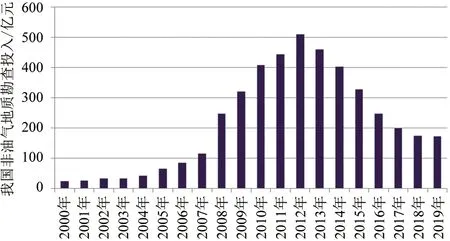

1)非油气地质勘查投入继续萎缩。自然资源部发布的《2020年全国地质勘查成果通报》显示,2020年全国地质勘查投入资金161.61亿元,同比减少6.1%,延续了近年来的下行趋势。受疫情影响,与2019年相比降幅有所扩大(图4)。

图4 我国非油气地质勘查投入情况(数据来源:自然资源部)

从资金来源看,中央财政46.26亿元,占总量的28.6%,同比减少26.8%;地方财政63.87亿元,占总量的39.5%,同比增加20.4%;社会资金51.48亿元,占总量的31.9%,同比减少7.8%。从资金投向看,矿产勘查82.47亿元,占总量的51.0%,同比减少6.3%;基础地质调查19.93亿元,占总量的12.3%,同比减少22.3%;水文地质、环境地质与地质灾害调查评价34.51亿元,占总量的21.4%,同比减少0.3%;地质科技与综合研究21.97亿元,占总量的13.6%,同比增加11.3%;地质资料服务与信息化2.73亿元,占总量的1.7%,同比减少33.1%。

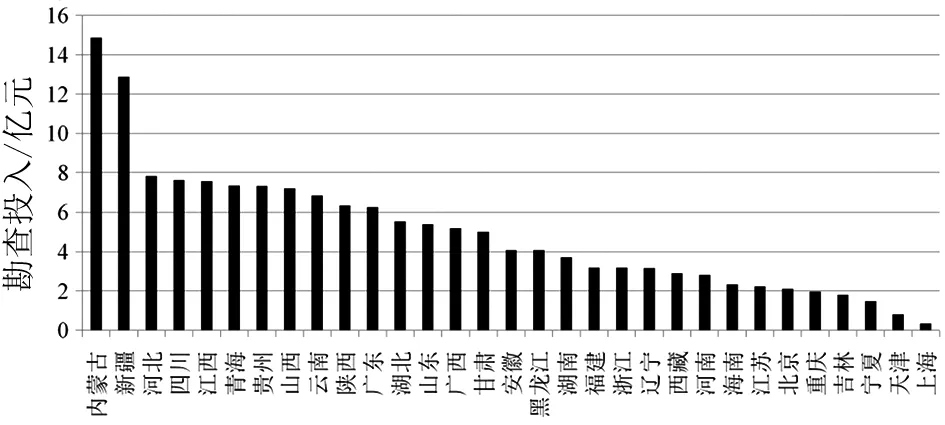

资金投入排名前5位的省(区)分别是内蒙古(14.86亿元)、新疆(12.88亿元)、河北(7.83亿元)、四川(7.63亿元)、江西(7.57亿元)(图5)。

图5 2020年各省(区、市)地质勘查投入情况(数据来源:自然资源部)

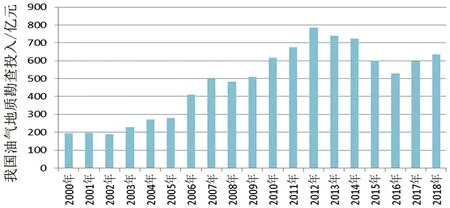

2)油气资源勘查开采投资持续回升,实物工作量增长较快。自然资源部发布的《全国石油天然气资源勘查开采情况通报(2019年度)》显示,2019年全国油气(包括石油、天然气、页岩气、煤层气和天然气水合物)勘查、开采投资分别为821.29亿元和2 527.10亿元,同比分别增长29.0%和24.4%,勘查投资达到历史最高;采集二维地震5.14万km、三维地震4.71万km2,同比分别增长17.9%和40.2%;完成探井2 919口、进尺809.18万m,同比分别减少1.2%和0.1%;完成开发井23 412口、5 198.18万m,同比分别增加0.7%和5.2%(图6)。

图6 我国油气地质勘查投入情况(数据来源:自然资源部)

4.2 采矿业投资

与2019年相比,2020年全国采矿业投资大幅萎缩,除煤炭行业固定资产投资增速保持正增长外,油气行业、黑色金属、有色金属、非金属固定资产投资增速纷纷出现负增长。全国采矿业固定资产投资额累计同比减少8.7%,较同期全国固定资产投资增速高15.0%。石油和天然气开采业投资额累计同比减少18.3%,增速比上年同期放缓了67.9%。煤炭开采及洗选业投资额累计同比增长4.0%,增速比上年同期放缓了8.1%。黑色金属矿采选业投资额累计同比减少4.7%,增速比上年同期放缓了3.5%。有色金属矿采选业投资额累计同比减少4.5%,增速比上年同期回升了3.4%。

从不同时期矿业开发与地质地勘资源发展状况分析,矿产资源开发利用不仅带动了地质地勘经济快速增长,而且推动了地质地勘找矿工作,从20世纪末到现阶段,随着国民经济的高速发展,作为经济发展基础的矿产资源开发从轰轰烈烈过渡到理性平稳。

5 完善矿业权制度推动地质地勘单位改革发展的对策与建议

地质地勘行业是技术密集和资本密集的统一体,勘查活动是勘查技术投入的重要载体,勘查投资具有“三高一长”(高风险、高技术、高收益、长周期)的特点。当前地质勘查单位企业组织主要有以下几种形式:一是国有地质勘查队伍,这是中国特色的地质地勘单位,使用国家财政资金进行地质找矿,获得的找矿成果归国家所有,服务于国家建设。二是各大型矿业公司的地质勘查机构,一方面为公司的矿山企业服务,另一方面介入初期找矿工作,获取低投入高风险的找矿成果。三是各中介服务机构等小型地质勘查公司。四是由地质工作人员合伙组建的地质勘查有限公司,这类公司一般规模小,技术及资金实力弱,多在大型矿区周边工作,以服务矿业公司为目标。从地质找矿的规律及特征来看,有限公司式的地质地勘企业如果以找矿为目标是无法存活的。中国特色的地质地勘单位是我国社会主义建设的先遣队,是国家能源资源安全的主力军。完善矿业权制度建设,推动地质地勘单位改革发展,对推动我国高质量发展具有重大意义。

1)科学合理的矿业权制度是国家能源资源安全的重要保障,能充分调动资源型地质地勘单位找矿的积极性,并且能极大地促进矿业科技不断创新发展。

2)科学合理的矿业权制度对地质地勘单位专业化、市场化发展作用重大。

3)完善矿业权制度,推动地质地勘单位转型升级。提高地质地勘单位的综合服务能力,全面提升市场竞争力水平。一是加强多元化复合型人才队伍建设。二是促进矿业权收益分配和流转市场不断规范。三是对地质地勘单位优先获得矿业权给予一定的特殊政策。申请在先的方式应该在一定条件下予以保留。四是积极延伸产业链条,主动拓展服务领域,地勘单位在矿业开发领域要有所作为。在获得的找矿成果上要勇于参与矿产资源的开采,根据自身能力主导、参与或跟进矿业开发,为自身建设及发展提供资本保障。

4)完善矿业权制度促进商业性地质勘查工作不断发展。

5)矿业权市场化是实现矿产资源高效开发利用的主要途径。

6)回归矿业权制度的市场属性与规律属性。区别不同矿业权类型实际状况,分别采取不同的政策办法。

6 结语

地质地勘找矿勘查是一个高投入、高风险、长周期的行业,需要有风险承担能力和专业化勘查技术能力,更需要有矿产资源勘查投资与产出的政策保障。没有任何一个人愿意先出资金来买一个高风险高投入的权益,以切合实际、符合客观规律的方式方法来鼓励真正意义上找矿投资人或地质地勘单位配给矿业权,并进行科学的勘查投入,查明矿产资源储量,实现探采一体化,是矿业开发规律与逻辑的客观要求。

猜你喜欢

矿山安全信息(2022年7期)2022-11-24

——“双碳”目标视角下的路径探讨

资源开发与市场(2022年5期)2022-05-10

矿山安全信息(2021年11期)2021-12-01

建材发展导向(2021年12期)2021-07-22

石材(2020年5期)2020-01-02

现代经济信息(2016年22期)2016-10-26

中国经济周刊(2016年23期)2016-07-01

企业导报(2015年16期)2015-12-14

中国总会计师(2014年6期)2015-03-11

商用汽车(2012年10期)2012-08-15