核心高管商业资本与企业创新

2022-03-04 12:06张宏亮李晨

金融理论探索 2022年1期

张宏亮 李晨

摘 要:基于资源依赖理论,企业创新与发展需要大量的资源支撑,核心高管的商业资本作为一种无形的资源,对于缓解企业创新面临的问题具有重要作用。选取2015—2019年A股上市公司的数据作为研究样本,考察了核心高管商业资本与企业创新的关系以及不同情境因素对两者关系的调节作用。研究发现,核心高管商业资本对促进企业创新具有显著影响。运用替换变量、滞后一期、Heckman两阶段模型以及PSM进行稳健性检验,结果仍然显著。进一步研究发现,相对于较为宽松的行业竞争环境而言,行业竞争越激烈则越有利于核心高管商业资本对企业创新促进作用的发挥。此外,相对于非国有企业而言,国有企业对核心高管商业资本与企业创新的关系具有显著的促进作用。

关 键 词:核心高管;商业资本;资源;创新

中图分类号:F425 文献标识码:A 文章编号:2096-2517(2022)01-0051-10

DOI:10.16620/j.cnki.jrjy.2022.01.006

一、引言

创新是引领发展的第一动力。随着我国经济由高速增长阶段转向高质量发展阶段,创新在转变发展方式,优化经济结构,转换增长动力中发挥着越来越重要的作用。为支持企业创新,政府陆续出台了一系列政策和举措。2021年政府工作报告中提到企业要实现发展必须提升创新能力,以创新引领才能有效解决“卡脖子”问题。“十四五”规划和2035年远景目标均提出“坚持创新在我国现代化建设全局中的核心地位”。2020年12月中央经济工作会议中提到要加快创新步伐,掌握更多的独门绝技。 以上举措都提出要大力推动企业创新。然而,创新本身是一项投入大、周期长、收益具有不确定性的活动,核心高管作为企业创新的决策者,其创新意愿的强弱程度是影响企业是否进行创新的关键因素[1]。但通常情况下,核心高管出于追求短期经营业绩和保持职位的考虑,更倾向于投资短期内可获得回报并且风险较低的项目[2],降低了企业创新的意愿。另外,企业创新面临着高管激励和融资约束两大难题[3],这使得一些企业由于代理成本和资金不足等问题不具备创新的条件和能力。根据资源依赖理论,企业创新需要大量的资源作为支撑[4],核心高管商业资本是支持企业进行创新的一种无形资源[5],它可以通过与外界建立稳定而持久的联系获取企业创新所需资源,在一定程度上缓解企业创新面临的难题。在国家鼓励创新而企业创新不足的背景下,研究核心高管商业资本与企业创新具有以下意义:第一,在已有文献探究影响企业创新内外部因素的基础上,进一步研究核心高管商业资本是否会对企业创新产生影响以及产生何种影响,对影响创新的因素有更深入的认识。第二,本文将进一步寻找外部环境因素在核心高管商业资本与企业创新中的调节作用,从而找到核心高管商业资本与企业创新的外部环境作用机制。第三,核心高管拥有的商业资本水平会对企业经营决策产生重要影响,长远来看,核心高管拥有的商业资本水平越高对企业发展越有利。

相较于已有研究成果,本文有如下几方面的贡献:第一,丰富了商业资本方面的文献,既有文献对商业资本的研究多从高管团队角度出发,探究高管团队商业资本对企业创新的作用。本文将核心高管定义为总经理和董事长,从核心高管角度出发探索商業资本对企业创新的作用机制,是对商业资本主体的有益补充;第二,在中国特有的非正式制度和公司治理环境下,为核心高管商业资本在创新过程中所发挥的作用提供了经验证据,同时补充了核心高管商业资本在公司持续发展过程中的作用;第三,通过考察行业竞争和产权性质对核心高管商业资本与企业创新关系的调节作用,进一步丰富了核心高管商业资本对企业创新产生影响的情景机制。

二、文献综述

国内外学者对商业资本有不同的定义。Peng等(2000)将核心高管商业资本定义为一种资源,它包括由于核心高管自身的金融背景、在其他公司任职、与供应商或客户等形成外在联系而拥有的资源[6]。马晓璇等(2019)认为,核心高管商业资本作为一种资源, 是指核心高管通过与供应商、客户、竞争者之间形成的网络而获取的资源,通常表现为核心高管的职业、海外背景、是否在其他单位兼职等[5]。边燕杰等(2000)首先将社会资本划分为纵向、横向和社会关系资本,而后对其维度内涵进行了丰富和深化,归结起来主要有政治资本、商业资本和学术资本三类[7]。由此可见,商业资本是不同维度的社会资本,是社会资本在实践过程中的具体表现。

已有研究关注了不同主体商业资本对企业创新的影响以及内外部环境因素对两者关系的调节作用。既有关于商业资本与创新这一问题的研究并未得出一致结论。王楠等(2019)研究了董事会商业资本与研发投入之间的关系,发现董事会商业联系对企业创新投入有显著正向影响[8]。陈庆江等(2021) 认为高管团队商业资本在促进信息共享和资源整合的同时,也在潜移默化地影响企业的风险偏好与创新决策,高管团队商业资本处于较低水平时对数字技术赋能企业创新的促进作用更强[9]。顾海峰等(2020)考察了董事会成员金融经历和创新投入的关系,发现董事会成员的金融经历可以通过信息传递,降低企业风险和缓解企业融资约束三种机制来增加企业的创新投入[10]。陈劲等(2001)认为企业积极寻求与客户沟通, 与客户建立良好的联系,及时了解客户需求,将客户需求与企业的创新思想相结合有利于促进企业创新[11]。

既有文献研究了商业资本对企业创新不同阶段的影响。 就商业资本对创新决策的影响而言,高新才等(2008)认为创新决策是企业创新的关键环节,其中,董事会商业资本是影响创新决策有效性的关键因素,而创新决策的差异决定了创新绩效的不同[12];Landry等(2002)将创新视为一个复杂的过程,构建了创新决策两阶段模型,认为在结构性社会资本中以商业关系出现的社会资本的边际增长更有助于增加企业做出创新决策的可能性[13];陈爽英等(2010)认为拥有银行关系资本的民营企业家可以通过缓解融资困难、减少信息不对称、降低交易成本获取更多借贷资金的方式提高企业研发投资决策的能力[14]。从商业资本对创新过程的影响来看,陈宏波等(2018)认为个人与外部的联系可以通过获得更优惠的银行贷款条件和维护声誉机制增加企业对于创新的投入[15];朱健等(2019)认为董事会成员通过在行业内兼职与其他企业进行有效的信息沟通,促进资源整合,从而增加创新投资[16]。从商业资本对企业创新绩效的影响来看,大部分学者认为商业资本越大则创新绩效越大。韦影(2007)认为企业与银行及其他企业之间的联系会提高企业技术创新效益[17];沈颂东等(2018)以民营企业家为主体,发现其通过与供应商和客户的联系可以促进信息共享和资源流动,从而获得有价值的信息与资源,增加企业技术创新绩效[18]。然而,并非所有学者都认为商业资本会对企业创新产生显著影响。褚杉尔等(2019)认为企业家为了维护自身声誉会减轻代理问题,管理者更倾向于将资金投向对投资者有利的项目,从而促进创新,但通过实证检验发现商业资本没有对企业创新产生显著影响[19]。

通过梳理发现,已有文献着眼于企业、企业家、高管团队、科研团队、董事会、独立董事等主体的商业资本与企业创新关系的研究,却没有凸显总经理和董事长所拥有的商业资本在企业创新中起到的重要作用。因此,本文将总经理和董事长作为研究对象,探索企业核心高管商业资本对企业创新的作用;将行业竞争和企业产权性质作为调节变量探究其对核心高管商业资本与企业创新关系的调节作用。

三、研究假设

核心高管商业资本对企业创新的作用机制主要表现在如下四个方面:第一,就金融背景而言,我国金融制度尚不完善导致企业外部融资成本过高,融资约束对企业战略决策产生了重要影響,而创新是企业关键的战略决策之一。金融背景董事可以利用其所拥有的金融和财务资源为企业提供创新融资渠道,一定程度上可以缓解融资约束,促进企业创新。第二,就核心高管在其他单位兼职而言,在其他公司任职使核心高管与外界建立有价值的联系,帮助核心高管获得更多难以获取的资源和信息。核心高管通过及时掌握的商业信息,研究未来环境变化的趋势,把握行业新的发展动态,减少环境不确定性的影响,以减少研发活动的不确定性。第三,就核心高管在其他单位任职而言, 通过与同行的交流,一方面能够促进知识的获取和利用,增进知识交流与信息共享,降低企业生产交易成本,减少由于内外部环境不确定性带来的经营风险,提高企业创新效益;另一方面,吸取研发过程中的教训,可以使企业少走弯路,降低成本,同时借鉴其他公司在创新中的经验, 对本公司进行创新具有启示作用。第四,就核心高管的职业背景而言,其职业背景的多元化程度越高,对新知识新技术的敏锐度和包容度越高。核心高管通过外部联系获得的新技术和新知识与公司现有知识体系相结合,从而强化组织学习,提高企业解决创新难题的能力,为企业进行创新活动提供支撑。由此,本文提出如下假设:

H1: 核心高管商业资本对企业创新有显著的正向促进作用。

创新是一个民族的灵魂,是一个国家兴旺发达的不竭动力, 同样是一个企业生存和发展的灵魂,创新能够使企业在竞争中保持优势。行业竞争对于核心高管商业资本与创新的调节机制主要体现在以下方面:第一,行业竞争能够减轻管理层短视行为,缓解股东与经理人之间的委托代理问题。管理层为了维持其声誉,不因管理不善的问题而使公司经营陷入危机,作为研发活动的决策者会更加注重创新对于公司发展的长远影响,积极利用其所拥有的内部和外部资源进行创新。核心高管商业资本作为企业可获得的资源,行业竞争可以通过加强企业对商业资本的利用来促进企业创新。第二,行业竞争中的“逃离竞争效应”使管理层更加注重创新。行业竞争环境下会产生两种效应,即“熊彼特效应”和“逃离竞争效应”。“熊彼特效应”认为激烈的行业竞争会阻碍创新,而“逃离竞争效应”则认为企业面对激烈的市场竞争会通过寻求创新脱离竞争的泥淖,适应市场需求争夺市场利润, 摆脱竞争对手的威胁。张杰等(2014)对两大效应进行检验,发现“逃离竞争效应”更符合中国实际[20],即行业竞争会促进企业创新。第三,行业竞争会导致优胜劣汰,影响到企业生存发展,企业为了持续经营会预先培育竞争优势, 在此过程中可能会增加对创新的投入。第四,行业竞争加剧企业间资源的争夺,让本就稀缺的资源变得更加宝贵,此时,核心高管商业资本作为企业重要的资源可以发挥其优势。比如减少信息不对称,降低融资约束,借鉴其他公司创新经验等,以此激励企业创新。由此,本文提出如下假设:

H2: 行业竞争较为激烈时核心高管商业资本对企业创新的正向促进作用更加显著。

产权性质的差异会对企业创新产生不同的影响。 国有企业创新投入和产出高于非国有企业。其作用机制如下:首先,在转轨时期,政府掌握着大量的关键资源, 在资源配置方面有强大的话语权,而国企由于其自身的地位和优势更容易获得这些资源,并对稀缺资源进行侵占。其次,对于国有企业核心高管而言,其所处的“圈子”以及日常交往的人掌握着关键资源,如信息、资金等资源。从缓解信息不对称角度来看,国企核心高管可以通过与该圈子的密切联系提前获取、 了解并熟悉相关政策信息,把握创新的机会,增加创新成功的可能性;从获取资金角度来看,对于国企而言,一方面,其本身的国有属性更容易获得政府资助;另一方面,由于核心高管所拥有的资源以及政府声誉的背书可以畅通融资渠道,使企业获取资金更便捷,外部融资约束弱。最后,国企核心高管通过其所拥有的商业资本可以结识更多专业人才, 为企业创新提供智力保障。反观非国有企业,信息不对称问题的存在导致企业错失创新机会,同时由于先天不具有政府背景优势面临较强的融资约束,无法依附更多的资源。相对于国企而言,其委托代理问题也更加严重。由此,本文提出如下假设:

H3:相对于非国有企业而言,国有企业会增强核心高管商业资本对企业创新的促进作用。

四、变量、模型以及样本

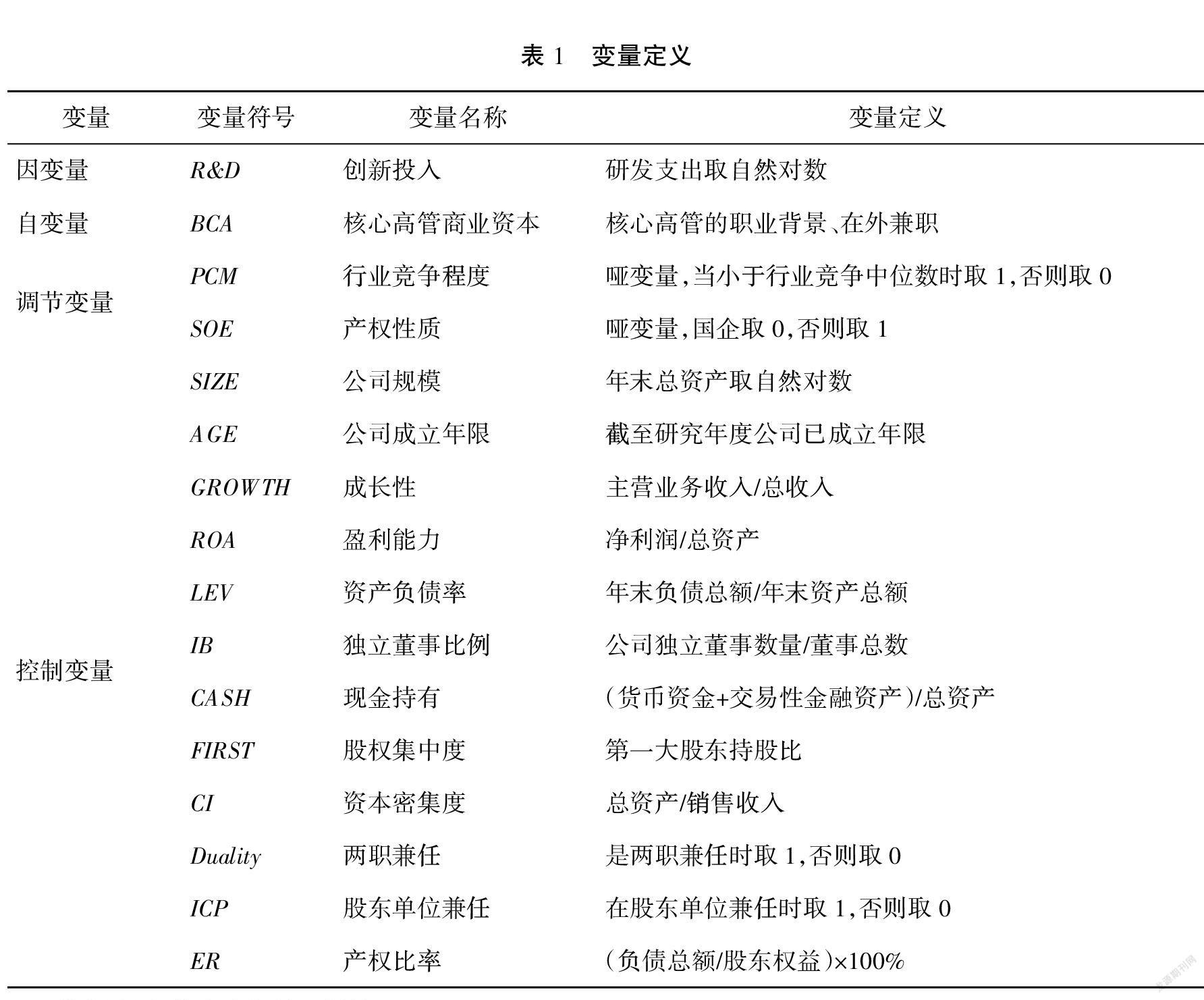

(一)核心高管商业资本(BCA)的度量

国内对于核心高管商业资本的度量一般有三种方法:量表度量法、资本投入法和定位法。量表度量法受主观因素影响大,不易控制,而资本投入法涉及的因素过于复杂,难以保证其准确性,两者都存在较大缺陷。 因此本文采用定位法对其进行测度,该方法的度量便于控制且较为准确。参考马晓璇等(2019)[5],用核心高管的职业背景来度量核心高管商业资本, 数据均来源于CSMAR数据库,并采用数据库对职业背景划分。运用以下方法对其进行赋值:如果总经理或董事长具有生产、研发、设计、人力资源、管理、市场、财务、金融、法律等从业经历,则每一种从业经历赋值为1,最大值为9;如果为其他方向的从业经历赋值为0。最后将每一年度总经理和董事长分数相加再除以相关人数得到核心高管商业资本的数值。此外,借鉴肖莹(2020)对商业资本的衡量,用在外兼职公司总数替代职业背景进行稳健性检验[21]。

(二)企业创新(R&D)的度量

企业创新通常由两类指标来度量:创新投入和创新产出。创新投入指标主要有:研发投入的对数[22]、研发投入和研发人员数量[23]、研发投入与总资产的比值[24]、研发投入与销售收入的比值[25]、研发支出与营业收入的比值[26]。创新产出的指标主要有:企业当年专利申请数量和专利授予数量、当年申请并授予的单个专利他引次数、 企业新产品产值/主营业务收入、新产品的销售收入等[27]。创新产出受外界影响较大,而创新投入是能够反映管理层创新意愿的指标,由企业经营者决定,很大程度上受管理层控制[28],因此本文采用创新投入指标,借鉴徐经长等(2017),采用研发投入的自然对数度量企业创新[22]。

(三)控制变量

借鉴马晓璇等(2019)[5]、朱健等(2019)[16]的研究,将公司规模、公司成立年限、成长性、盈利能力、资产负债率、现金持有、股权集中度、资本密集度、是否独立董事、是否两职兼任、是否在股东单位兼任、产权比率等作为控制变量。

(四)调节变量

为研究外部治理机制对核心高管商业资本与企业创新关系的影响,引入行业竞争(PCM)作为调节变量。当小于行业竞争中位数时,表明行业竞争相对激烈,取值为1;当大于行业竞争中位数时,表明行业竞争相对不激烈,取值为0。由于行业竞争是负向指标,即行业竞争数值越大,表明行业竞争环境越宽松,而行业竞争数值越小,表明行业竞争越激烈。此外,行业竞争程度以及产权性质数据均来源于CSMAR数据库,其中行业竞争程度用勒纳指数表示,计算公式为:

行业竞争=(营业收入-营业成本-销售费用-管理费用)/营业收入

另外,将产权性质(SOE)作为调节变量,将国企定义为0,非国企定义为1,试图探索公司性质的差异对两者关系是否存在影响以及具体会产生何种影响。

具体变量定义见表1。

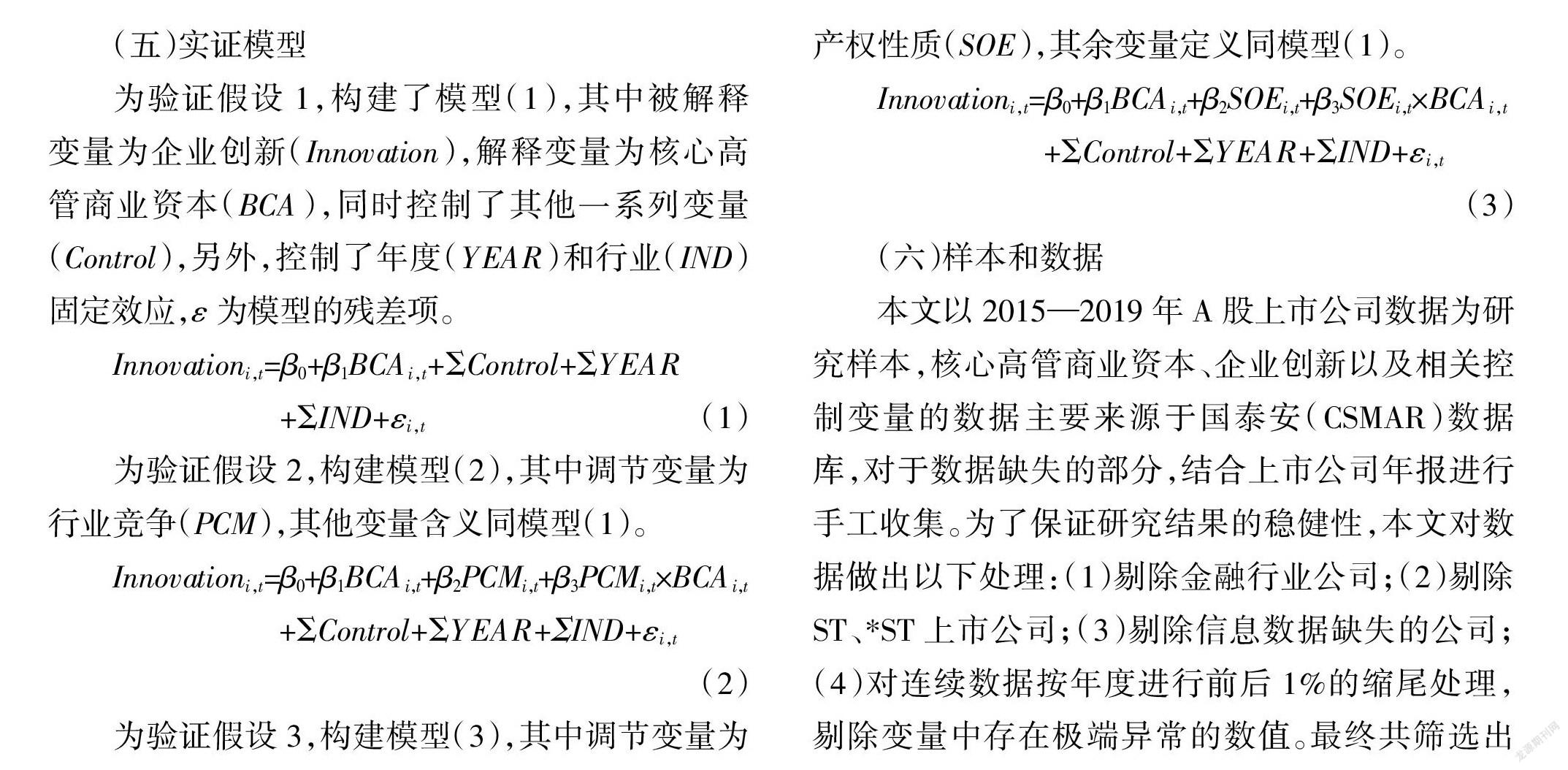

(五)实证模型

为验证假设1,构建了模型(1),其中被解释变量为企业创新(Innovation),解释变量为核心高管商业资本(BCA),同时控制了其他一系列变量(Control),另外,控制了年度(YEAR)和行业(IND)固定效应,ε为模型的残差项。

Innovationi,t=β0+β1BCAi,t+ΣControl+ΣYEAR

+ΣIND+εi,t (1)

为验证假设2,构建模型(2),其中调节变量为行业竞争(PCM),其他变量含义同模型(1)。

Innovationi,t=β0+β1BCAi,t+β2PCMi,t+β3PCMi,t×BCAi,t

+ΣControl+ΣYEAR+ΣIND+εi,t

(2)

为验证假设3,构建模型(3),其中调节变量为产权性质(SOE),其余变量定义同模型(1)。

Innovationi,t=β0+β1BCAi,t+β2SOEi,t+β3SOEi,t×BCAi,t

+ΣControl+ΣYEAR+ΣIND+εi,t

(3)

(六)样本和数据

本文以2015—2019年A股上市公司数据为研究样本,核心高管商业资本、企业创新以及相关控制变量的数据主要来源于国泰安(CSMAR)数据库,对于数据缺失的部分,结合上市公司年报进行手工收集。为了保证研究结果的稳健性,本文对数据做出以下处理:(1)剔除金融行业公司;(2)剔除 ST、*ST上市公司;(3)剔除信息数据缺失的公司;(4)对连续数据按年度进行前后1%的缩尾处理,剔除变量中存在极端异常的数值。最终共筛选出13 028个有效样本。

五、实证结果

(一)描述性统计

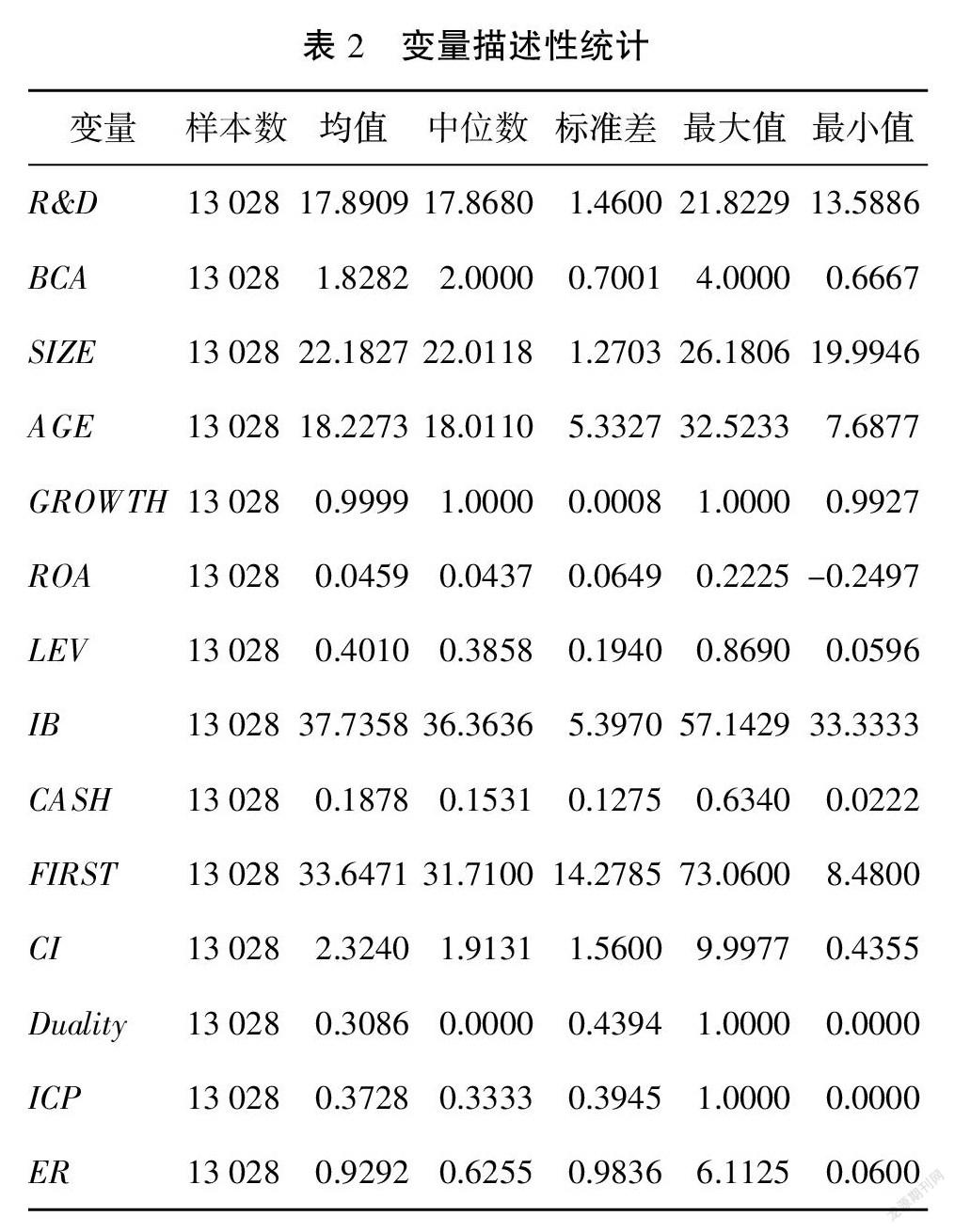

从表2中可以看到,企业研发投入(R&D)最小值为13.5886,最大值为21.8229,平均数和中位数分别为17.8909和17.8680,表明不同规模的企业研发投入相差较大, 对创新的重视程度有所差别,个体差异性较大。核心高管商业资本(BCA)最小值为0.6667,最大值为4.0000,两者相差较大,说明核心高管所拥有的商业资本差距较大,为企业带来的资源也有所差别,影响到企业信息的获取和战略的制定。从各个控制变量的均值、中位数来看,没有明显差距,但最大值和最小值差距较大。从公司负债水平来看,资产负债率(LEV)最小值为0.0596,最高为0.8690,均值和中位數分别为0.4010、0.3858,最大值和最小值差距较大,负债水平过高或过低都不利于企业的可持续发展,但对于绝大多数公司而言处于合理的负债水平区间。 从股权集中度来看,第一大股东持股比最小值为8.48%, 最大值为73.06%,均值和中位数均处于30%以上。 从产权比率来看,部分企业存在过高或过低的问题,最小值为0.0600,最大值为6.1125,不利于公司良好发展,但大多数企业处于合理水平。

(二)主要回归结果

用模型(1)验证假设1,结果如表3第1列所示。从表3可以看出,核心高管商业资本(BCA)的系数为0.1090,在1%的水平上显著,表明核心高管商业资本与企业创新显著正相关,即核心高管的职业背景越多,则越有助于企业进行创新。在其他条件不变的情况下,核心高管商业资本每变动一个单位, 企业创新平均增加0.1090个单位,由此,假设1得证。

(三)稳健性检验

为保证结果的稳健性, 本文进行了五项稳定性测试。

第一,用研发投入占营业收入的比例替代研发支出作为企业创新的代理变量,主要变量的相关关系以及显著性水平与表3的结果保持一致(见表3中的第2列)。

第二,采用核心高管兼任的公司总数替代核心高管职业背景作为核心高管商业资本的代理变量,结果显示,主要变量相关关系仍然不变且显著性水平未发生变化(见表3中的第3列)。

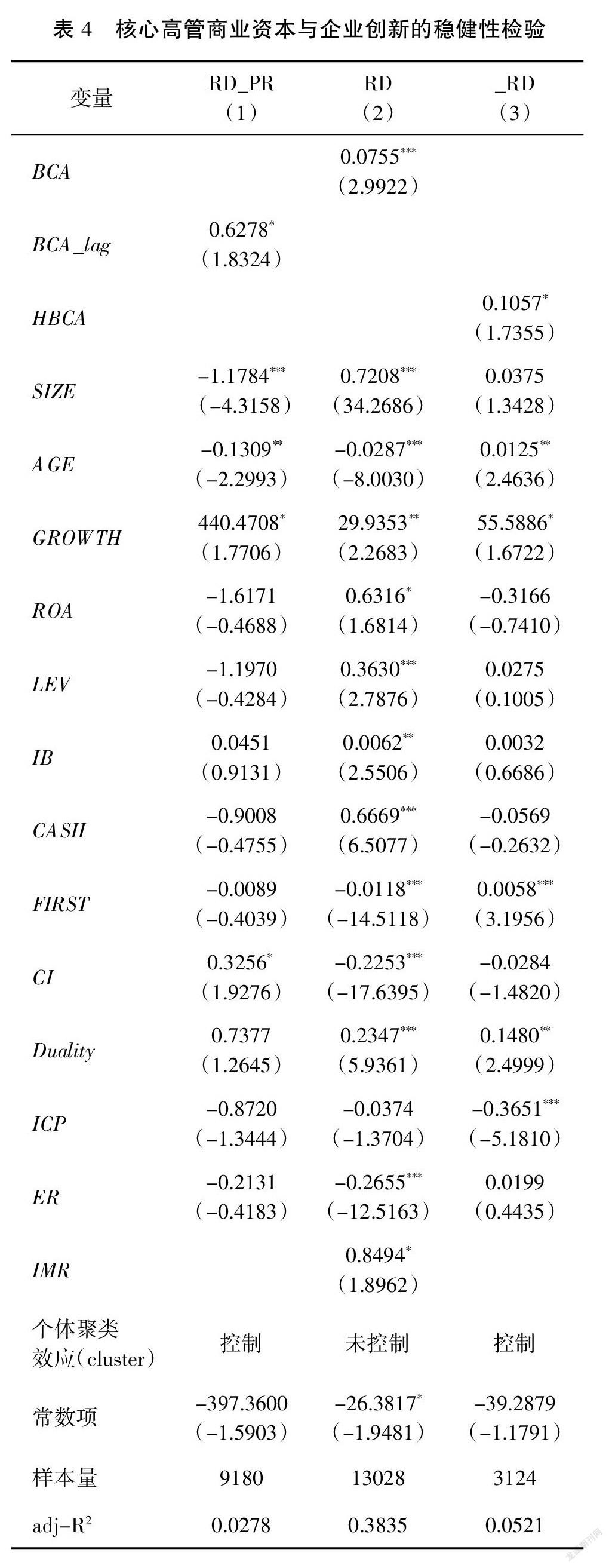

第三,利用研发人员数量占员工总人数的比例代替研发支出作为企业创新的代理变量,并将核心高管商业资本滞后一期,结果依然稳健(见表4中的第1列)。

第四, 运用Heckman两步法验证主回归结果的稳健性,由于核心高管商业资本这一变量存在自选择,故使用Heckman两阶段模型进行处理。第一阶段运用Probit模型对逆米尔斯比率(IMR)进行估计,第二阶段将IMR作为控制变量加入模型,最终建立模型(4):

Innovationi,t=β0+β1BCAi,t+ΣControl+β2IMR+εi,t

(4)

关于上述模型的回归结果, 主要关注β1的系数。由表4中第2列可以看到系数为正且在1%的水平下显著, 再次验证了核心高管商业资本对企业创新具有促进作用这一假设。

第五, 运用PSM解决样本自选择问题,将HBCA作为自变量,即核心高管商业资本大于2且兼职数大于1时取1,否则为0,主要关注HBCA的系数(见表4中的第3列)。

如表4所示,系数为正,表明核心高管商业资本与企业创新仍呈显著正相关关系,结果依然稳健。

(四)进一步检验

在模型(2)及模型(3)中主要关注核心高管商业资本(BCA)和交互项(BCA×PCM及BCA×SOE)的系数及显著性。由模型(2)的结果可以看到(见表5),加入调节变量(PCM)后,核心高管商业资本(BCA)的系数为0.1089,在1%的水平上显著,核心高管商业资本仍然与企业创新呈正相关。 交互项(BCA×PCM)系数为0.0928,在5%的水平上显著。由于行业竞争是一个反向指标,行业竞争数值越小则行业竞争越激烈。由回归结果中核心高管商业资本与交互项系数均为正可知,行业竞争促进了核心高管商业资本与企业创新正向关系的发挥。具体而言,行业竞争较为激烈时对核心高管商业资本与企业创新关系的调节作用高9.28%, 行业竞争对核心高管商业资本与企业创新的关系具有显著正向的调节作用,回归结果与预期相符,即行业竞争越激烈, 核心高管商业资本对企业创新的促进作用越大,假设2得证。由模型(3)可以看到,加入调节变量(SOE)后,核心高管商业资本的系数为0.1155,在1%的水平上显著, 核心高管商业资本与企业创新呈正相关,交互项(BCA×SOE)的系数为-0.1827,在1%的水平上显著, 该回归结果说明企业性质为民营或外资的情况下,核心高管商业资本对企业创新的影响力度更小;公司性质为国企时,核心高管商业资本对企业创新有更强的促进作用。 核心高管商业资本与交互项系数为负, 在将国企赋值为0, 将非国企赋值为1的情况下, 表明相对于国企而言,非国企对核心高管商业资本与企业创新的调节作用低18.27%。 企业性质为国企时,有助于增强核心高管商业资本与企业创新的关系。 由此, 假设3得证。

六、研究结论与启示

本文研究了核心高管商业资本与企业创新的关系,并探究了不同市场竞争环境下以及不同产权性质下,核心高管商业资本对企业创新的影响是否有所差异。通过研究发现,核心高管商业资本对企业创新具有显著的正向促进作用;行业竞争作为重要的外部治理机制,是企业生存发展的关键,通过引入行业竞争变量发现,相对于行业竞争宽松的环境而言,行业竞争激烈的环境会对核心高管商业资本与企业创新的关系起到促进作用,即行业竞争越激烈则越有利于核心高管商业资本对企业创新促进作用的发挥。通过引入产权性质变量发现,相对于非国有企业而言,国有企业对核心高管商业资本与企业创新的关系有显著的促进作用。

本文的研究结论对企业和政府决策均具有一定的启示意义。对于追求创新的企业而言,有以下启示:第一,在选聘人才方面,在聘任核心高管时可更多考虑其所拥有的商业资本,重点关注是否拥有广泛的职业背景、是否具有海外背景、在外兼职的公司数量等, 以帮助企业更顺利地实现创新目标。第二,非国有企业可通过为核心高管提供优越的条件吸引具有强大商业资本的人才。对于政策的启示主要有以下四点:第一,为鼓励企业创新,有关部门通过制定规章制度,通过定期组织行业活动,创造机会加强各公司核心高管之间的交流和互动,将该活动规范化并使其有章可循, 增强彼此间的联系,为企业创新提供可利用的渠道。第二,注重对具有专业职业背景的高层次人才的培养,加大对实体经济、基础行业创新的投入和补贴力度。另外,政府可出台政策强制企业加大研发经费支出,以达到研发经费投入年均增长7%以上的远景目标, 切实提升企业技術创新能力。第三,激烈的行业竞争环境更有利于发挥核心高管商业资本对企业创新的促进作用,在新兴加转轨时期以及在国家鼓励企业创新的背景下,政府可将其掌握的稀缺资源进行合理配置,通过改善行业竞争环境促进企业创新。第四,国有企业的创新显著高于非国有企业创新,政府可进一步通过降低非国有企业贷款利率、适度增加贷款额度以及拓展非国有企业合法融资渠道等帮助企业缓解融资压力,以促进企业创新。

参考文献:

[1]孟祥嘉.高管薪酬差距和产品市场竞争对公司创新的影响[J].中国注册会计师,2019(4):57-61.

[2]GRAHAM J R,HARVEY C R,RAJGOPAL S.The Economic Implications of Corporate Financial Reporting[J].Journal of Accounting and Economics,2005,40(1):3-73.

[3]董小红,孙如雪.高管股权激励、机构投资者持股与企业创新[J].东北农业大学学报(社会科学版),2018,16(5):18-26.

[4]HE J J,TIAN X.Finance and Corporate Innovation:A Survey[J].Social Science Electronic Publishing,2018,47(2):165-212.

[5]马晓璇,鲁虹.高管团队外部社会资本对企业技术创新的影响——以高管激励为调节变量[J].科技管理研究,2019,39(1):162-169.

[6]PENG M W,LUO Y.Managerial Ties and Finn Performance in a Transition Economy:the Nature of a Micro-Marco Link[J].Academy of Management Journal,2000,43(3).

[7]边燕杰,丘海雄.企业的社会资本及其功效[J].中国社会科学,2000(2):87-99,207.

[8]王楠,黄静,王斌.董事会社会资本、CEO权力与企业研发投资——基于创业板上市公司的实证[J].科研管理,2019,40(5):244-253.

[9]陈庆江,王月苗,王彦萌.高管团队社会资本在数字技术赋能企业创新中的作用——“助推器”还是“绊脚石”?[J].上海财经大学学报,2021,23(4):3-17.

[10]顾海峰,卞雨晨.董事会资本、风险承担与企业创新投入[J].西安交通大学学报(社会科学版),2020,40(6):13-21.

[11]陈劲,李飞宇.社会资本:对技术创新的社会学诠释[J].科学学研究,2001(3):102-107.

[12]高新才,童长凤.企业创新决策:一个社会资本的视角[J].中国科技论坛,2008(3):71-75.

[13]LANDRY R,AMARA N,LAMARI M.Does Social Capital Determine Innovation?To What Extent?[J].Technological Forecasting and Social Change,2002,69(7):681-701.

[14]陈爽英,井润田,龙小宁,等.民营企业家社会关系资本对研发投资决策影响的实证研究[J].管理世界,2010(1):88-97.

[15]陈宏波,李思飞,王莅静.社会资本与企业创新决策[J].金融评论,2018,10(4):69-82,120-121.

[16]朱健,朱文博,王辉.董事会人力资本、外部社会资本对企业创新投入的影响[J].财经理论与实践,2019,40(6):78-84.

[17]韦影.企业社会资本与技术创新:基于吸收能力的实证研究[J].中国工业经济,2007(9):119-127.

[18]沈颂东,房建奇.民营企业家社会资本与技术创新绩效的关系研究——基于组织学习的中介作用和环境不确定性的调节作用[J].吉林大学社会科学学报,2018,58(2):60-72,204-205.

[19]褚杉尔,高长春,高晗.企业家社会资本、融资约束与文化创意企业创新绩效[J].财经论丛,2019(10):53-63.

[20]张杰,郑文平.竞争如何影响创新:中国情景的新检验.中国工业经济,2014(11):56-68.

[21]肖莹.高管社会资本、审计质量与企业风险抑制[J].财会通讯,2020(11):35-38.

[22]徐经长,汪猛.企业创新能够提高审计质量吗?[J].会计研究,2017(12):80-86,97.

[23]潘越,潘健平,戴亦一.公司诉讼风险、司法地方保护主义与企业创新[J].经济研究,2015,50(3):131-145.

[24]权小锋,尹洪英.中国式卖空机制与公司创新——基于融资融券分步扩容的自然实验[J].管理世界,2017(1):128-144,187-188.

[25]卢锐.企业创新投资与高管薪酬业绩敏感性[J].会计研究,2014(10):36-42,96.

[26]朱乃平,朱丽,孔玉生,等.技术创新投入、社会责任承担对财务绩效的协同影响研究[J].会计研究,2014(2):57-63,95.

[27]孔东民,徐茗丽,孔高文.企业内部薪酬差距与创新[J].经济研究,2017,52(10):144-157.

[28]GIDEON D M,DAVID B B,LEON S.Governing the Innovation Process in Entrepreneurial Firms[J].Journal of High Technology Management Research,2001,12(2):273-293.

Core Executives’ Commercial Capital and Enterprise Innovation

Zhang Hongliang, Li Chen

(Business School, Beijing Technology and Business University, Beijing 100048, China)

Abstract: Based on the resource dependence theory, enterprises innovation and development need a lot of resources. As a kind of intangible resource, core executives’ commercial capital plays an important role in alleviating the problems faced by enterprise innovation. Selecting the data of A-share listed companies from 2015 to 2019 as the research sample, the paper examines the relationship between core executives’ commercial capital and enterprise innovation, and the moderating effect of different situational factors on the relationship. It is found that core executives’ commercial capital has a significant impact on promoting enterprise innovation. The robustness test is carried out by using the replacement variable, one lag period, Heckman two-stage model and PSM, and the results are still significant. Further research shows that, compared with the relatively loose industry competition environment, the more intense the industry competition is, the more conducive it is for the core executives’ commercial capital to play a role in promoting enterprise innovation. In addition, compared with non-state-owned enterprises, state-owned enterprises have a significant promoting effect on the relationship between executives’ commercial capital and enterprise innovation.

Key words: core executives; commercial capital; resources; innovation

(責任编辑:卢艳茹;校对:龙会芳)

猜你喜欢

军事文摘(2022年14期)2022-08-26

军事文摘(2022年14期)2022-08-26

军事文摘(2022年12期)2022-07-13

文萃报·周五版(2020年21期)2020-06-03

股市动态分析(2019年11期)2019-07-08

股市动态分析(2019年23期)2019-07-06

股市动态分析(2019年24期)2019-07-06

股市动态分析(2019年25期)2019-07-06

教书育人·教师新概念(2017年6期)2017-06-15

现代企业文化·综合版(2017年5期)2017-06-14