2022年中国货币政策展望

2022-03-04 12:06

金融理论探索 2022年1期

摘 要:2021年12月以来,我国货币政策稳中趋松越发明朗。本文主要分四个层次对2022年我国货币政策的空间进行展望:一是货币政策宽松的必要性之来源;二是货币政策宽松的工具如何使用,并对降准、降息的空间进行定量评估;三是货币政策宽松的空间如何打开;四是货币政策宽松基调之下,人民币汇率将如何助力调节货币政策的内外平衡。结论是:2022年我国货币政策兼具宽松的必要性和可行性;存款准备金率仍有1~1.5个百分点的下调空间,通过推进利率市场化改革和降准,即可带动实体经济付息压力下降;而若经济下行压力较大,需以类似2016年的更大力度支持实体经济,则还需降息10~15个基点。因此,货币政策需要“多措并举”支持实体经济,并避免我国宏观杠杆率再度过快攀升。

关 键 词:货币政策;通货膨胀;存款准备金率

中图分类号:F832 文献标识码:A 文章编号:2096-2517(2022)01-0019-11

DOI:10.16620/j.cnki.jrjy.2022.01.003

2021年12月以来,我国货币政策稳中趋松越发明朗。12月6日央行宣布全面降准0.5个百分点,12月7日央行下调支农、支小再贷款利率0.25个百分点,12月10日的中央经济工作会议对货币政策采用了“灵活适度”的积极表述,12月20日LPR利率如期下调5个基点。

展望2022年, 我国货币政策有无进一步放松的必要性?货币政策的工具将如何使用?掣肘货币政策宽松的因素将如何演变?在国内货币政策宽松而外部美联储政策收紧的环境下,人民币汇率又将如何演绎?

对此, 本文主要分四个层次对2022年我国货币政策的空间进行展望。第一部分,从政策定调、就业压力、经济增长和实体经济的结构性不均衡问题入手,阐述2022年我国货币政策宽松的必要性。第二部分,按照宽松程度由小到大的顺序介绍2022年央行货币政策宽松的工具如何使用,并对降准、降息的空间进行定量评估。第三部分,从外部因素、通胀因素和监管因素出发,认为我国货币政策的掣肘因素趋弱,2022年我国货币政策宽松的空间将会打开。第四部分,将人民币汇率与货币政策结合起来, 认为2022年人民币汇率将会成为调节中美货币政策“松紧差”的平衡器。

本文认为,2022年我国货币政策兼具宽松的必要性和可行性;存款准备金率仍有1~1.5个百分点的下调空间, 通过推进利率市场化改革和降准,即可带动实体经济付息压力下降;而若经济下行压力较大, 需以类似2016年的更大力度支持实体经济,则还需降息10~15个基点。本文认为,货币政策需要“多措并举”支持实体经济(尤其是其中的薄弱环节),并避免我国宏观杠杆率再度过快攀升。

一、货币政策宽松必要性之来源

2022年我国经济总量走弱与结构不均衡的压力并存,货币政策宽松的必要性主要有四个来源。

一是中央经济工作会议指出“2022年稳健的货币政策要灵活适度,保持流动性合理充裕”,奠定了货币政策宽松的政策基调。 近年来,“灵活适度”的表述出现在对2016年、2020年的货币政策部署中,都对应着宽货币、宽信用的年份。而2019年是“松紧适度”,2017年、2018年都提到了“货币总闸门”,2022年货币政策偏向宽松的趋向不言自明。此前,央行在《2021年第三季度中国货币政策执行报告》①中,也去掉了延续多时的“管好貨币总闸门”的说法。

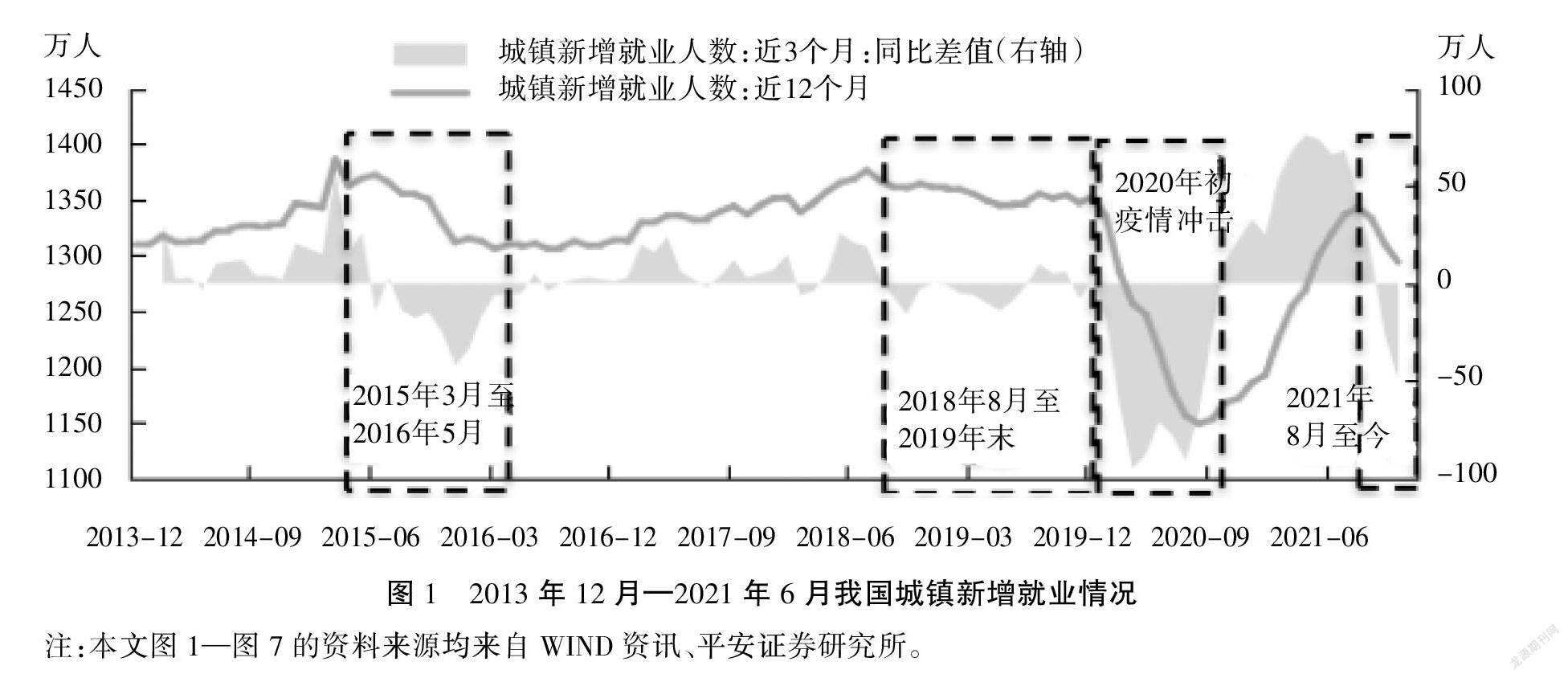

二是就业压力逐步显现,凸显出货币政策托底的必要性。 我国滚动12个月的城镇新增就业人数已从2021年8月的1343万人显著下滑至2021年11月的1294万人, 远低于疫情前的1350万人的中枢水平(见图1)。回顾历史,与当前就业压力较为相似的是2015年至2016年、2018年下半年到2019年末、2020年上半年三个时间段,货币政策在这些时间都以宽松托底为主。

三是2022年若无进一步的逆周期宏观政策,我国GDP可能仍运行在潜在增速之下,给完成“十四五”规划与2035年的远景目标带来挑战。一方面,根据人民银行调查统计司课题组在《“十四五”期间我国潜在产出和增长动力的测算研究》② 中的测算,2021—2025年我国潜在产出增速分别为5.7%、5.5%、5.5%、5.3%、5.1%。而2021年三季度我国GDP两年复合增速已回落至4.9%低位,2022年GDP增速也较难达到5.5%。另一方面,虽然“十四五”规划没有明确制定GDP增速目标,但习近平总书记指出“我国经济有希望、有潜力保持长期平稳发展,到‘十四五’末达到现行的高收入国家标准、到2035年实现经济总量或人均收入翻一番”,③ 这蕴含着未来15年中国经济需实现年均4.73%的增速水平。考虑到2025—2030年我国潜在增速水平还可能进一步下移,若“十四五”疫情正常化后开局GDP增长仅在5%甚至以下, 则对后续完成远景目标会带来更多挑战。

四是 实体经济结构不均衡问题仍然突出,重点行业和民营企业的融资成本仍有降低的必要性。2021年以来,原材料价格持续高涨,导致利润不断向上游采矿和中游原材料行业集中,挤压了中游装备制造、 下游消费制造及公用事业领域的毛利率。从规模以上工业企业经营数据看,私营企业的负债与财务费用在近两年快速上行,是我国经济运行中的薄弱环节。 以可比口径的上市公司数据计算,由于上游工业品价格上行幅度较大,集中于制造业中下游的民营企业ROIC三季度已降至4.9%的低位,与三季度的银行一般贷款加权平均利率5.3%出现“倒挂”。预计2022年经济下行压力加大后,需求端或将进一步承压,相关行业和民营企业的投资和盈利情况不容乐观,货币政策有必要对症下药,进一步降低企业的融资成本。

二、货币政策宽松的工具如何使用

2022年货币政策的工具选择按照宽松程度从低到高,依次为再贷款、降准、降息。接下来分别评估其作用与空间。

(一)再贷款成为基础货币投放的重要一极

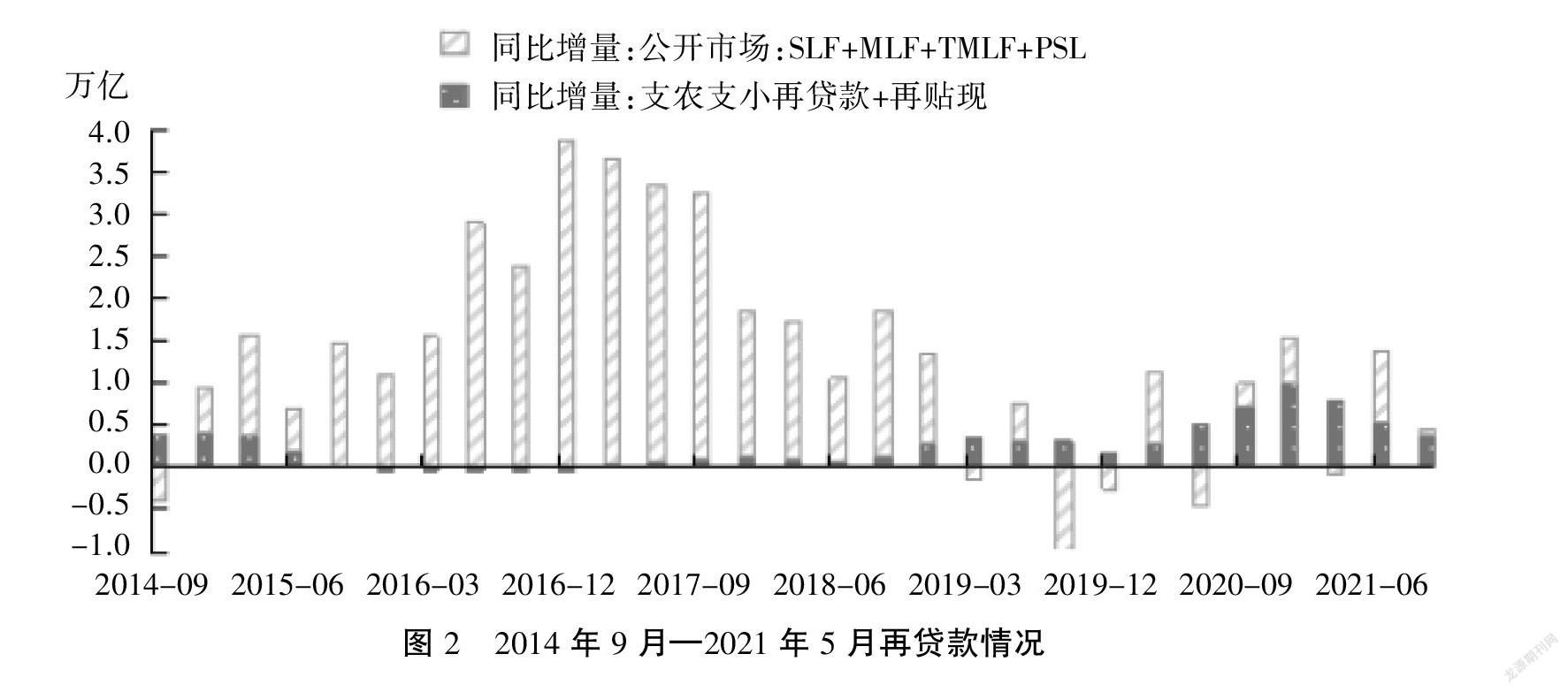

2020年以来,再贷款、再贴现开始在我国基础货币投放中发挥突出作用。2020年,央行通过三批再贷款、再贴现政策和两项直达实体经济的货币政策工具,投放基础货币达到1.0845万亿元, 而2020年基础货币净增加量仅为6253亿元。2021年前三季度,再贷款、再贴现余额略有下降,但四季度以来政策再加码, 尤其碳减排支持工具采用再贷款形式,势将成为2022年基础货币投放的重要一极。

这也意味着,央行从基础货币投放开始就具有了较强的定向特征,将在引导资金流向上发挥更大作用。 根据银保监会在新闻发布会上的介绍,2020年6月末, 小微企业不良贷款率为2.99%, 比各项贷款不良率高出0.88个百分点①。 由于小微企业和三农领域贷款的不良率较高、 单笔金额低, 银行从自身属性来讲对这些领域的放款积极性不高。央行创设专项再贷款工具之后,银行如若在这些领域放款,可以享受更低的资金成本,一定程度上能够弥补其“风险溢价”和“管理成本”的提升,形成市场化的激励,有助于促进贷款结构的调整。需要注意的是,再贷款、再贴现工具并不能直接作用于银行贷款利率中枢的下移,而是通过“开正门,堵偏门”,为原本难以从银行体系贷款的小微企业提供低成本的融资渠道。否则,部分小微企业只能从小额贷款公司、 民间融资等渠道以超过10%的利率借款(见图2)。

(二)降准凸显弥补基础货币缺口的中性含义

2018年以来, 我国货币政策的中间目标逐步转向“价格型”工具,而降准作为“数量型”工具将愈发突出其中性意味。2018年3月份,周小川在出席二十国集团财长和央行行长会议期间表示,“中国将推动货币政策调控从数量型工具向价格型工具转变”。同时,央行货币政策的目标也不再是此前固定的M2、信贷和社融增速,而开始改为“与名义GDP相匹配”。在此框架下,降准作为一种数量型工具的中性意味越来越强。2018年以来,我国大型和中小型银行法定存款准备金率从17%和15%分别下降至11.5%和8.5%, 除2020年1月疫情期间外,每次降准均伴随着MLF存量规模的下降。

从基础货币缺口的角度来看,2015年以来伴随外汇占款规模的下降,我国货币创造对货币乘数提升的依赖明显提高。截至2021年11月,我国M2供应量同比增长的8.5%中,货币乘数的贡献达到7.3%。而降准就是作用于货币乘数的提升。2018—2021年,降准幅度分别是2.5%、1.5%、1.5%(中小型)、1%。2022年1月、8—12月的MLF到期规模均超过了5000亿元, 相关时点的MLF续作情况值得关注。2022年,如果央行不希望进一步扩大公开市场操作规模,考虑到碳减排支持工具的规模扩张(从而投放基础货币)需要一个过程,且随着贸易顺差可能高位回落,外汇占款有回落压力,那么要保持大致平稳的M2增长,通过图3可以看出,2022年还需通过提升货币乘数稳定货币供应,存款准备金率仍有1~1.5个百分点的下调空间。

不过,我国存款准备金率的调降空间可能已经收窄,并非“一降了事”那么干脆简单。2018年4月至2021年12月, 我国存款准备金率累计下调了5.5个百分点,当前8.5%的存款准备金率的平均水平已经处于2006年8月以来的绝对低位。 从国际比较的角度看, 我国存款准备金率也并不算高。易纲行长在2019年3月(当时我国中小型机构存款准备金率约11.5%)的人大十三届全国人大二次会议记者会上曾表示,“从国际比较而言,我们的存款准备金率在国际比较中是中等的,不算特别高也不算特别低”。孙国峰司长2021年1月15日(当时我国中小型机构存款准备金率约9.5%) 在国新办发布会上表示,“不论与其他发展中国家相比,还是与我国历史上的准备金率相比,目前的存款准备金率水平都不高。”

考虑我国的经济发展阶段、最优资源配置和金融机构自身稳健经营问题,5%的存款准备金率在中长期内或将成为我国存款准备金率的隐形下限。一方面,易纲行长在2019年3月的记者会上提到,发展中国家有个发展阶段的问题, 在这个阶段,一定的法定存款准备金率还是合适的,必要的。所以,我們通过准备金率下调, 在中国目前的情况下,应该说还有一定的空间,但是这个空间比起前几年已经小多了。 另一方面,2020年5月15日的降准落地后,部分符合“三档两优”标准的县域法人金融机构就享受到了5%的存款准备金率,2021年的两次降准中都排除了这部分金融机构。 央行于2021年7月宣布降准后的答记者问中提及,“不下调部分金融机构存款准备金率的主要原因是,5%的存款准备金率是目前金融机构中最低的,保持在这一低水平有利于金融机构兼顾支持实体经济和自身稳健经营。①”因此,可以大致认为,5%的存款准备金率是考虑“金融机构兼顾支持实体经济和自身稳健经营” 后的我国存款准备金率的隐形下限。当然,在通往5%的存款准备金率的道路上,央行仍会权衡评估我国经济金融周期的变化, 有前瞻、有针对性地做出调整。

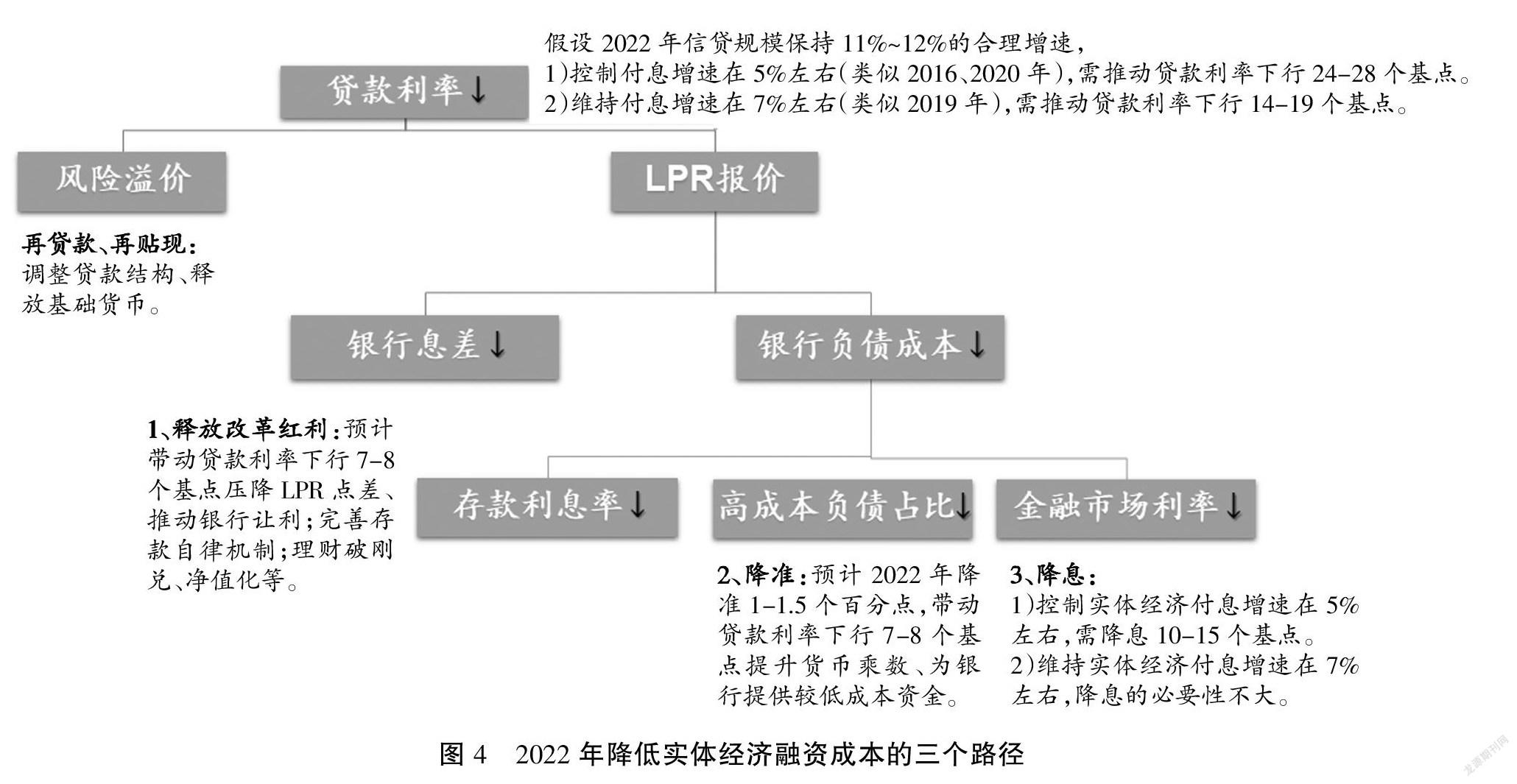

(三)降低实体经济融资成本存在三条路径

从银行的角度出发可以将贷款利率拆分为风险溢价与LPR报价。 其中,LPR报价受银行息差和银行负债成本的影响,而银行负债成本又可以进一步拆解为存款利率、高成本负债占比、金融市场利率三个方面②。

基于以上拆分,2022年我国货币政策可通过以下三个渠道引导贷款利率下行。

1.第一个渠道推进存款利率市场化改革

推进存款利率市场化改革, 进一步释放LPR改革红利,有望推动贷款利率进一步下行7~8个基点(对应于贷款利率与LPR之间利差的收窄)。

2019年LPR改革以来,一般贷款利率自2019年6月的5.94%下降至2021年12月的5.30%,累计降低了64个基点,在此期间,一年期的LPR利率共调降了35个基点,其中29个基点的轧差主要来自于LPR改革的红利和银行净利差的压降。 目前,LPR改革在打破贷款利率0.9倍隐形下限、压降银行贷款点差方面已卓有成效,银行贷款利率中LPR减点等于LPR利率的占比自2019年8月至2021年9月累计提升了16个百分点。不过,疫情后执行LPR减点的贷款占比先降后停,侧面体现出银行让利实体经济的压力较重,后续银行净息差的压降空间可能比较有限,未来改革的重点或是推进存款的利率市场化改革, 通过降低银行负债成本推动贷款利率下降。 央行2021年三季度货币政策执行报告提及,“持续释放LPR改革潜力, 充分发挥LPR改革在优化资源配置中的作用……督促落实优化存款利率监管措施,保持银行负债成本基本稳定,继续推动金融系统向实体经济让利。”具体措施或从两方面入手:一方面,强化银行存款自律机制,打击高息揽储行为;另一方面,完善货币基金、现金理财等资管产品的管理制度, 打破隐形刚兑预期,大力发展同业存单指数基金,以居民资产配置的优化为银行拓宽低成本资金来源。

2.第二个渠道降低存款准备金率

降低存款准备金率1~1.5个百分点, 或可间接推动贷款利率下行7-8个基点(对应于LPR与MLF之间利差的收窄)。

目前,降准除了弥补基础货币缺口的中性意义以外,其宽松意义主要体现在:增加银行可用的低成本资金, 替换高成本的MLF,以降低商业银行负债成本,进而间接降低社会融资成本。由于传导路径较长, 降准带动贷款利率下行的效果相对有限。具体测算如下:

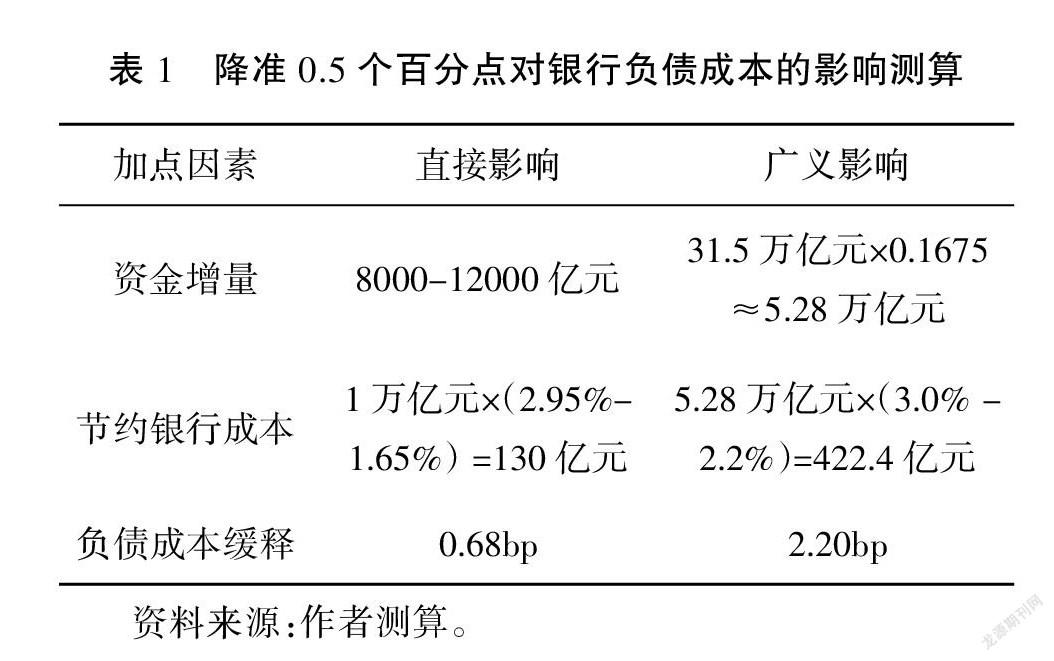

从商业银行成本节约的角度出发,央行每调降存款准备金率1个百分点,约可引导商业银行LPR报价下行5个基点。一是直接影响方面,假设降准用来置换MLF,降准释放1万亿元资金(降准0.5个百分点约释放8000~12 000亿元资金)可为银行体系直接带来10 000×(2.95%-1.65%)=130亿元的成本节约,占2021年11月金融机构各项贷款余额191.6万亿元的比例约0.68个基点,即为降准对负债成本的直接影响。二是广义影响方面,考虑到存款准备金率每降低1个百分点可以提升货币乘数0.335倍(2010年至今回归结果),而基础货币自2017年底至今稳定在30~33万亿元,降准0.5个百分点预计可为银行体系带来约5.28万亿元的派生存款。截至2021年中报,上市银行计息负债成本率约2.2%,用此来替换成本相对较高的同业负债(假设1年期同业负债成本为3.0%,略高于目前MLF的利率),广义上可为银行体系带来5.28万亿元×(3.0%-2.2%)=422.4亿成本节约,占2021年11月金融机构各项贷款余额191.6万亿元的比例约为2.20个基点,即为降准对负债成本的间接影响。

央行货币政策执行报告增刊《有序推进贷款市场报价利率改革》①中,降准对于LPR报价的影响也大致如此。其中提到,“LPR改革后中国人民银行分别于2019年9月和2020年1月两次降低法定准备金率各0.5个百分点,对报价行资金成本等加点因素有明显影响,降准当月均有部分报价行根据自身情况下调了报价,并带动报价的算术平均值下行了0.02~0.03个百分点,但因为变动小于LPR的最小调整步长,向0.05%就近取整后,两次降准当月只有一次触发了LPR变化。”

3.第三个渠道降低公开市场操作的政策利率

降低公开市场操作的政策利率,可最直接、有效地降低融资成本。

在“健全中央银行操作目标体系”的过程中,央行已经打造并正在健全“以公开市场操作利率为短期政策利率和以中期借贷便利利率为中期政策利率的政策利率体系”,“健全从政策利率到LPR再到实际贷款利率的市场化利率形成和传导机制”。在这一框架下,降息的全局性意味(牵一发而动全身)最强,意味着从货币市场上的7天逆回购利率,到中期借贷便利MLF利率,再到实际贷款利率的整体性下调。

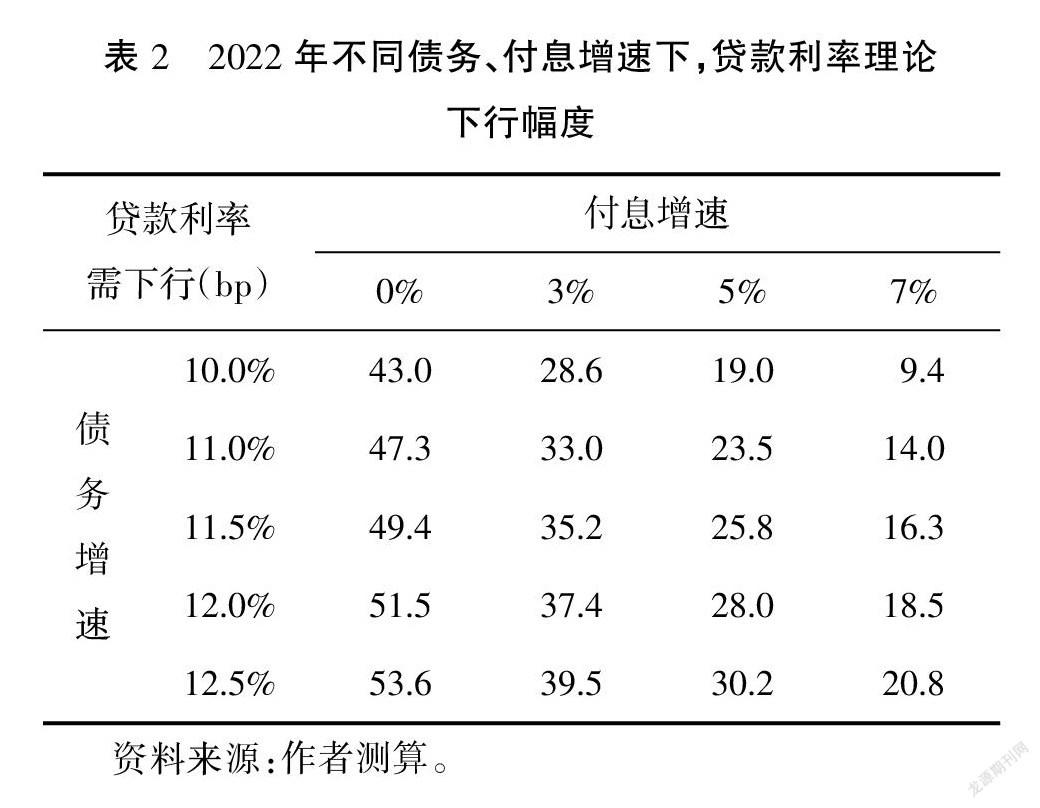

从减轻实体经济利息偿付压力的角度出发,上述前两类政策工具红利释放之后,实体经济付息规模的同比增速有望下降至7%左右,增速水平横向对比不算高。如经济下行压力较大,需以类似2016年的更大力度支持实体经济,则政策利率还需下调10~15个基点。考虑到目前较宽松的货币政策基调与支持实体经济的诉求,假设2022年信贷规模以11%~12%的速度增长,将2021年12月20日1年期LPR调降的5个基点纳入考虑后,本文测算(见表2):(1) 如需将2022年实体经济付息增速控制在5%左右(与2016年、2020年相当,弱于2015年的刺激力度),贷款利率的中枢较当前水平还需进一步降低24~28个基点。在扣除前两类政策工具降低贷款利率共约15个基点后,还需调降政策利率10~15个基点。(2)如仅将实体经济付息增速控制在7%左右(与2019年相当),贷款利率的中枢较当前水平需降低14~19个基点,依靠前两类政策工具即可基本满足。本文认为,第一种情形可能性更高,即货币政策需要“多措并举”支持实体经济(尤其是其中的薄弱环节), 并避免我国宏观杠杆率再度过快攀升。

三、货币政策宽松的空间如何打开

2022年我国货币政策宽松面临的掣肘整体减弱,货币政策宽松的空间已然打开。

从外部因素看,美联储紧缩货币政策对我国货币政策的掣肘有限。 金融危机后的美联储三轮QE间隙和加息周期中,我国货币政策保持着“以我为主”的独立性。尤其是在经济增长下行压力突出的2012年、2015年和2018年, 面对美联储货币政策的边际趋紧,我国央行坚持以我为主,以相对宽松的货币政策促进经济增长,稳定就业形势。

从通胀因素看,2022年温和上行的CPI与下行较快的PPI组合对货币政策不構成紧约束。本文预测,2022年的CPI整体温和上行,但核心CPI受制于需求端的疲弱趋于回落;PPI则受制于2021年的高基数及黑色、原油系商品价格中枢的相对下行,全年趋于回落。复盘2010年以来我国央行的货币政策操作,降准降息的操作往往伴随着PPI的下行及核心CPI的相对低位,2022年的通胀组合难以对货币政策的宽松构成紧约束。

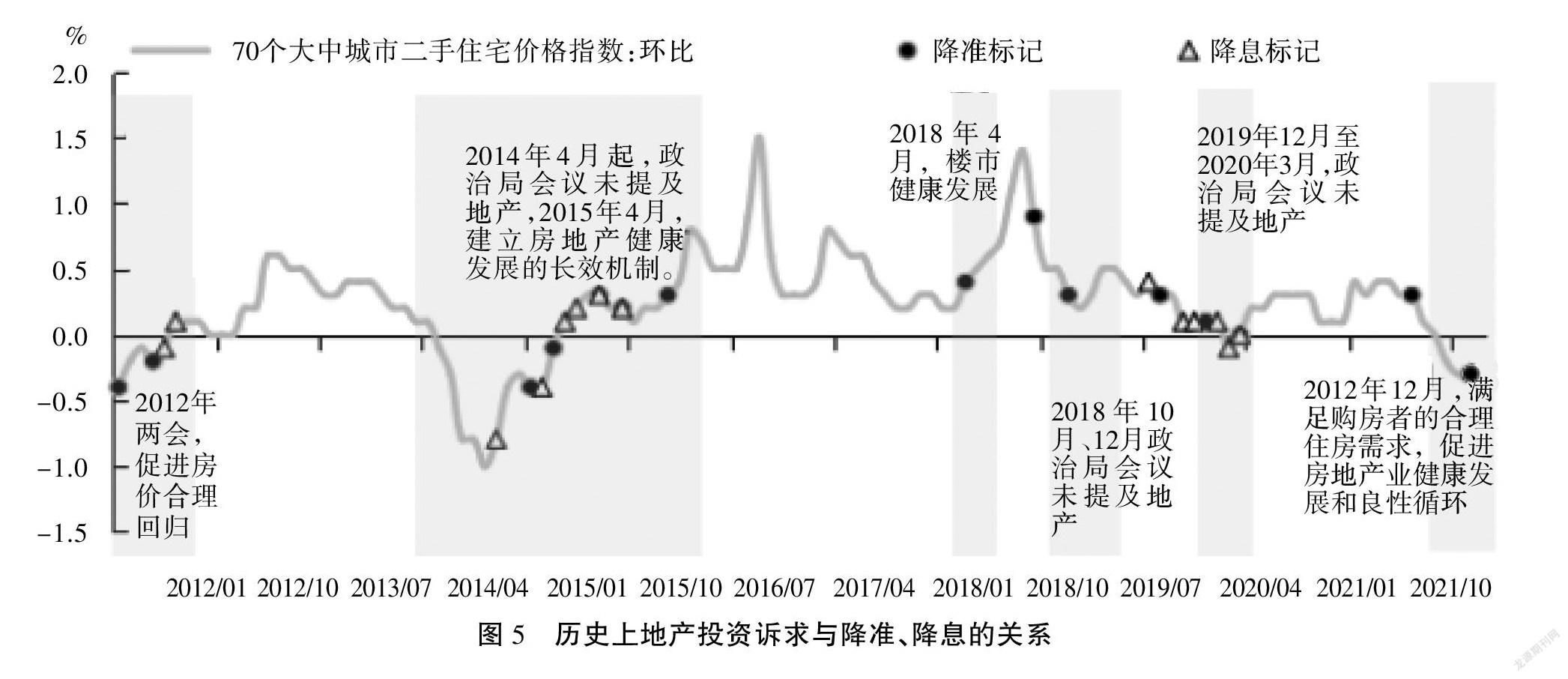

从监管因素来看, 在防范化解风险的过程中,为缓解资产价格的剧烈波动,避免“因处置风险带来的风险”, 在关键时点还有必要配合性地实施宽松的货币政策。就货币政策与宏观审慎政策的协调问题,马骏等(2019)梳理国际文献的初步结论表明,为了同时实现价格稳定和金融稳定目标,大部分情况下需要货币政策与宏观审慎政策反向操作(由于政策的替代性),具体的最优政策组合取决于宏观冲击的类别和风险的来源[1]。本文认为,2022年在防范化解风险的过程中, 为缓解资产价格的剧烈波动,避免“因处置风险带来的风险”,在关键时点还有必要配合性地实施宽松的货币政策。2022年促进房地产行业“良性循环和健康发展”成为稳增长的核心内容,而历史上当稳定房地产投资诉求增强时,往往伴随降准、降息的推出(见图5)。当前,在“房住不炒”的中长期基调下,配合房地产融资宏观审慎管理框架的形成,货币政策宽松的空间也已打开。

四、货币政策宽松下的人民币汇率

(一)人民币汇率或为调节内外货币政策“松紧差”的平衡器

2022年人民币汇率可能成为中美货币政策“松紧差”的平衡器,为释放国内货币政策空间,可能允许人民币汇率在贬值方向释放更大弹性。截至2021年12月31日, 联邦基金期货已经隐含了美联储2022年加息3次测预期。 而中国从中央经济工作会议“灵活适度”的定调、就业压力的凸显、经济低于潜在增速运行的压力、民营企业和部分中下游行业盈利增长承压来看,中国货币政策将加大宽松力度。 本文预计,2022年可能有1~1.5个百分点的降准空间, 在经济压力加大情况下还有10~15个基点的降息(政策利率)空间;美联储加息期间,中美利差收窄一定程度上对我国货币政策操作形成掣肘, 从而中美利差将向80个基点的警戒水平运行,给人民币汇率带来贬值压力(见图6)。而在人民币贬值与货币政策“以我为主”之间,政策选择从2021年12月央行上调外汇存款准备金率的含义中已然明朗。

(二)上调外汇存款准备金率的政策信号

2021年12月9日央行发布公告称,将于2021年12月15日起将外汇存款准备金率由现行的7%提高到9%。 这是年内央行第二次上调外汇存款准备金率,上一次是5月31日宣布从6月15日起将外汇存款准备金率由5%提高到7%,也是央行时隔14年再次启用这一工具。而在此之前,主要运用“外汇风险准备金率”在0%与20%之间切换。在2020年10月22日将外汇风险准备金率下调为0%之后, 人民币汇率仍然持续升值, 因而到2021年5月31日人民币升值预期过于集中时, 央行启用了“外汇存款准备金率”工具。二者的差别在于,外汇风险准备金率下调, 是降低了企业远期购汇的成本,有利于增加外汇市场美元需求,从而抑制人民币过快升值;外汇存款准备金率上调,是强制增加银行的外汇存款留存, 减少外汇市场美元供给,从而抑制人民币过快升值。

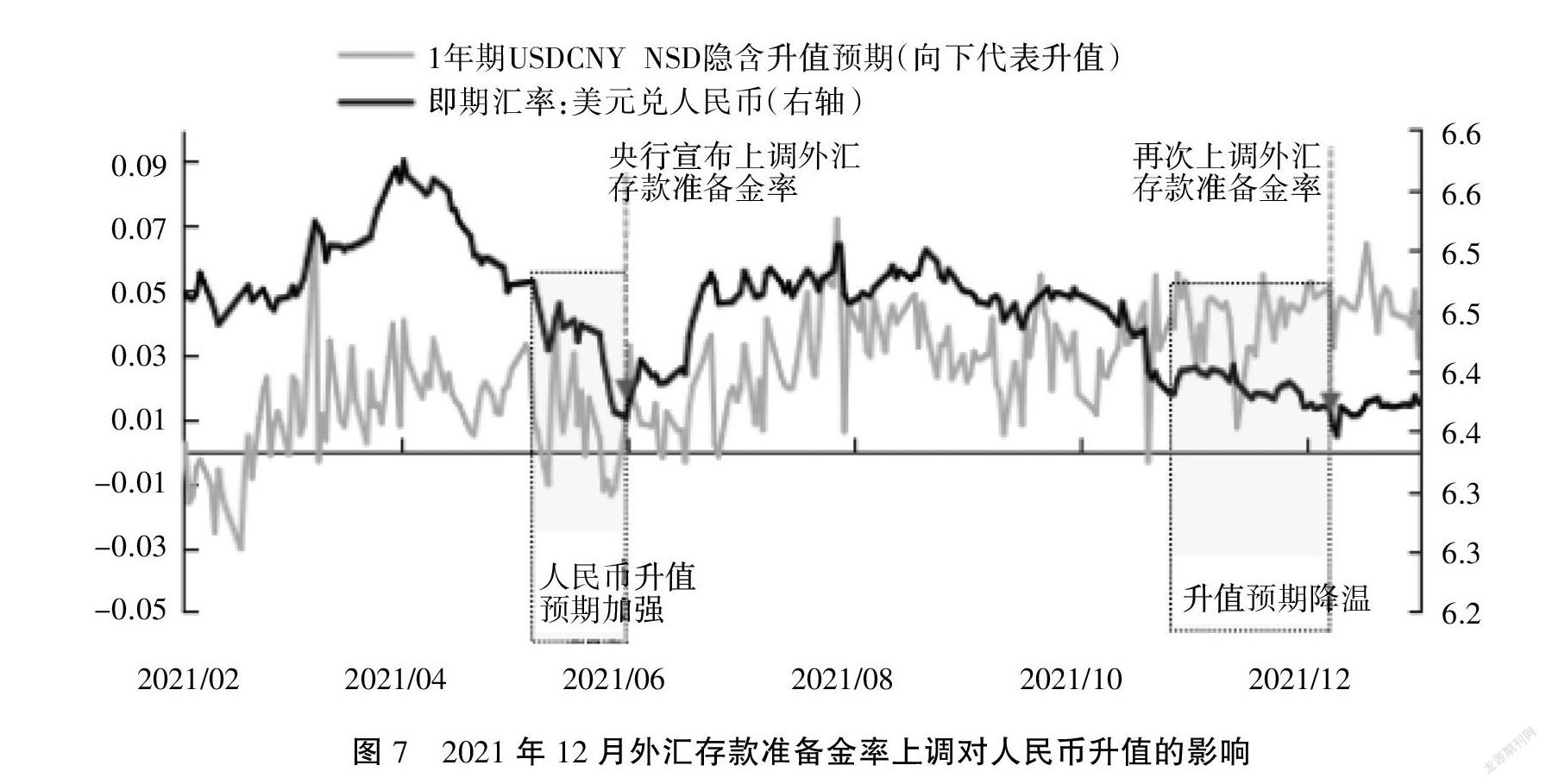

2021年央行两次上调外汇存款准备金率的背景是, 外汇存款相比于外汇贷款需求增长过快。银行外汇贷存比由2020年10月的1.05进一步下降至2021年11月的0.93,说明有较多的外汇流动性淤积在境内商业银行体系内,形成了宽松的美元流动性,为人民币汇率带来了升值压力。上调外汇存款准备金率可多锁定一部分美元流动性。 不过,两次上调外汇存款准备金率时,人民币汇率的升值预期集中度并不相同。本文以扣除中美利差影响的一年期USDCNY NDF衡量远期汇率隐含的人民币升值预期,可见,2021年6月是在人民币升值预期显著上升的背景下采取调控政策;而2021年12月人民币升值过程中并未伴随升值预期的上升(相反升值预期还较前期有所下降)。

这意味着,2021年12月央行上调外汇存款准备金率的主要原因,可能在于人民币汇率所达到的点位触及了政策的心理关口,从而也意味着如果人民币汇率进一步上升,后续不排除更多政策工具的使用。央行两次上调外汇存款准备金率时,美元兑人民币汇率都位于6.35附近(2021年5月31日美元兑人民币中间价为6.3682,12月9日为6.3498)。2021年11月举行的全国外汇市场自律机制第八次工作会议指出,人民币汇率未来“双向波动是常态,合理均衡是目标, 偏离程度与纠偏力量成正比”。2021年12月“纠偏力量”的出现,说明人民币汇率与基本面的偏离程度或已超出“合理均衡”的范围(见图7)。而人民币汇率过度升值会对外向型企业造成不利影响, 在2022年我国出口面临增速下行时,这种不利影响可能凸显出来。

(三)货币政策宽松基调下的人民币汇率展望

2022年人民币汇率强势的基础并不会快速消退,人民币汇率可能成为调节中美货币政策“松紧差”的平衡器,在贬值方向释放出更大弹性。

1. 2022年国际收支对人民币汇率的支撑趋弱

2021年人民币汇率强势主要体现市场供求因素的影响,而市场供求背后的根本原因在于我国国际收支状况优化,包括:货物贸易顺差的扩大、服务贸易逆差的缩窄、直接投资的大幅增长以及证券投资的持续流入。2022年, 海外疫情演变方向仍不明朗,传播能力更强的奥密克戎变异毒株可能延缓海外开放经济的步伐。而且,考虑到当前全球疫苗接种仍高度不平衡,病毒在疫苗普及不足的低收入国家仍可能进一步变异,给后续全球疫情防控政策带来不确定性。在此情况下,预计2022年我国服务贸易逆差很难大幅地重新扩大,货物贸易顺差回落的过程将是渐进的,从而经常账户顺差在高位仍可受到一定支撑。直接投资的高额顺差可能随着中国经济的常态化放缓而趋于回落,证券投资差额在中美利差收窄的情况下也有一定下行壓力,但二者仍然受到中国扩大对外开放的政策支持。中央经济工作会议指出,2022年要“落实好外资企业国民待遇,吸引更多跨国公司投资,推动重大外资项目加快落地”。本文认为,总体上,2022年国际收支层面对人民币汇率的支持面临减弱,但在疫情不确定性的影响下、在中国扩大高水平对外开放的支持下,人民币汇率强势的基础并不会快速消退。

需要注意的一点是,2022年中资美元债的大量到期也会对国际收支差额产生影响。根据中资美元债发行流程,海外发债募集资金主要通过两个渠道回到国内: 一是自身经营范围内的经常项下支出,二是资本项下的债权投资和股权投资,二者均会影响我国的国际收支状况。2022年我国中资美元债到期量达到1731亿美元, 占中资美元债存量(截至2021年12月31日)的18.4%,而2021年以来中资美元债在海外募资愈发困难(2021年全年中资美元债共募集资金1292亿美元,较2020年下降24.8%)。在此情形下,2022年中资美元债的净融资金额可能继续下降, 进而带来资金的净流出。并且,如果2022年人民币汇率出现阶段性贬值,则国内企业以美元计价的中资美元债的实际融资成本将上升,而中资美元债的融资主体又以处境艰难的房企居多,这可能成为压倒部分房企的“最后一根稻草”,进而带来海外融资进一步恶化的负循环。

2. 2022年美元指数仍有偏强基础

国际收支对人民币汇率的支持减弱,将使人民币汇率与美元指数的相关性重新增强, 而2022年美元指数仍受到美国经济复苏和美联储加息的支持,从而给人民币汇率带来一定压力。2021年人民币升值主要受外汇市场供求因素驱动,而“保持一篮子货币汇率稳定”(使得人民币汇率与美元指数相关性增强)主要起到反向平抑作用,其结果就是人民币汇率与美元指数的“脱钩”。2022年随着市场供求对人民币汇率的升值驱动减弱,人民币汇率与美元指数之间可能重新趋于“挂钩”。截止到2021年12月31日, 美元指数已反弹回到95.97,而2015年“8·11”汇改以来,当美元指数处于这一位置时,美元兑人民币汇率均处于6.65到7区间内。因此,若后续国际收支的支持弱化,美元兑人民币汇率有可能向此区间回归。

2021年12月31日, 外汇交易中心发布新版CFETS货币篮子和权重。 相比于2017、2020、2021年的权重调整幅度,2022年属于微调。美元权重小幅上调了1.09个百分点至19.88%,为CFETS指数推出以来首次上调美元权重;加上港元、阿联酋迪拉姆、阿拉伯里亚尔这三个钉住美元货币的权重之后,美元的实际权重仅上调0.5个百分点至27.29%;而欧元的权重继续稳步上升至18.45%, 日元权重继续温和下降至10.76%。在CFETS人民币指数中美元权重下调/上调的意义, 不在于美元对人民币汇率的影响力是上升还是下降[2],因为美元作为全球霸权货币,对人民币汇率的影响力仍是毋庸置疑的。它的影响更多体现在对人民币汇率波动弹性的影响:当美元的权重下调时,意味着人民币相对美元的升贬幅度,要更多地向其他货币相对美元的升贬幅度看齐, 从而人民币对美元的波动弹性将加大。因此,与此前权重下调相反,2022年美元权重小幅回升,意味着将会稍微抑制人民币对美元汇率的波动弹性,但这主要体现的是疫情影响下中美贸易占比的提升,而不应视为对“增强人民币汇率弹性”诉求的某种倒退。

2022年美国经济相对全球仍可能保持“一枝独秀”,加之美联储货币政策正常化进入加速阶段,意味着美元指数仍有偏强基础。美元指数作为美元对全球六种主要货币的相对指数,其走势很大程度上与美国相对全球的经济增长差异有关。 历史上,当美国经济相对全球表现更好时,美元指数往往处于回升阶段。根据IMF 2021年10月发布的预测,2022年美国的实际GDP增速有望达到5.2%,高于IMF对2022年全球4.9%的实际GDP增速预测。且按照目前联邦基金期货的预期,2022年美联储加息3次,而欧央行可能到2023年才会首次加息,这亦会给美元指数带来支持。

3.中美关系的变数仍是人民币汇率最大的风险

2021年9月开始中美关系不断释放积极信号,中美第一阶段经贸协议到期后,由于美国通胀问题(“胀”)已成为经济走向“滞”的催化剂,而本文梳理后发现, 受对中国加征关税影响较大的商品,所遭遇的供应链瓶颈问题也更严重,成为加重美国通胀压力的因素之一。因此,2022年美国可能通过放松关税豁免规则,下调部分关键产品税率,从而带动中美经贸关系进一步边际改善。这一预期也在当前人民币汇率中得到了体现。不過,近期美国宣布新增制裁中国多家企业等,意味着中美博弈形势依然胶着。2022年美国中期选举将至,尽管民主党目前仍然掌管两院,但与共和党之间割裂严重且难以弥合,以参议院议员曼钦为代表的党内温和派使得拜登新政的推行困难重重,拜登的民意支持率也一路走低,目前已接近特朗普时期的支持率。在此背景下, 美国内部政治僵局的演化还有不确定性,届时人民币汇率可能再度受到风险偏好上的冲击。

参考文献:

[1]马骏,何晓贝.货币政策与宏观审慎政策的协调[J].金融研究,2019,474(12):58-69.

[2]张璐,钟正生.人民币升值三问:原因、空间、影响[J].国际金融,2021(3):24-30.

Prospect of China’s Monetary Policy in 2022

(Chief Macroeconomics Experts Team, Ping An Securities, Beijing 100032, China)

Abstract: Since December 2021, it has become more and more clear that China’s monetary policy has been steadily driving stabler and easier. The paper mainly discusses China’s monetary policy in 2022 from four levels: First, the source of the necessity of easy monetary policy. Second, how to use the tools of easy monetary policy, and quantitatively evaluate the space for cutting the requirements reserve ratio and interest rates. Third, how to open the space of easy monetary policy. Fourth, under the loose tone, how will the RMB exchange rate adjust the internal and external balance of monetary policy behave. We believe that China’s easy monetary policy in 2022 will be necessary and feasible. There is still room for a 1~1.5 percentage point reduction in the requirements reserve ratio. By promoting the market-oriented reform of interest rates and cutting the requirements reserve ratio, the pressure on the real economy of paying interest can be reduced. However, if the downward pressure on the economy is very great and the real economy needs to be supported with greater efforts similar to that in 2016, the interest rate needs to be reduced by 10~15 base point. We tend to believe that multiple measures of monetary policy are needed to be taken to support the real economy and avoid the rapid rise of China’s macro leverage ratio again.

Key words: monetary policy; inflation; reserve requirement ratio

(责任编辑:卢艳茹;校对:龙会芳)

猜你喜欢

清华金融评论(2022年4期)2022-04-13

清华金融评论(2022年4期)2022-04-13

理财·市场版(2021年8期)2021-09-13

中国经济周刊(2017年38期)2017-09-29

当代县域经济(2016年5期)2016-05-04