A股市场的盈利效应及其定价能力

2022-03-04 12:06张兆芹王秋雨张少华

金融理论探索 2022年1期

张兆芹 王秋雨 张少华

摘 要:以1997年1月至2020年6月我国上市公司的交易数据和财务数据为样本,基于Fama-French五因子模型分析框架,检验我国股票市场盈利溢价的存在性、产生机制及其定价能力。研究发现,盈利稳健的企业相对于盈利疲弱企业存在明显溢价,且这一盈利溢价不能被市场因子、规模因子、价值因子和投资因子很好解释。机制分析发现,盈利溢价效应在投资摩擦低的公司中更显著,盈利溢价的产生机制符合投资Q理论。包括市场因子、规模因子和盈利因子的三因子模型在我国股票市场具有最好的解释能力,说明A股市场具备对盈利能力做出合理价值判断的能力。

关 键 词:盈利溢价;盈利因子;股票收益;五因子模型;投资Q理论

中图分类号:F832.5 文献标识码:A 文章编号:2096-2517(2022)01-0039-12

DOI:10.16620/j.cnki.jrjy.2022.01.005

一、引言

2020年3月实施的新《证券法》,赋予注册制合法地位。伴随着科创板、创业板试点注册制相继落地, 我国股票市场的全面注册制时代越来越近。在注册制之下,证券发行条件松绑,发行新股条件中“具有持续盈利能力、财务状况良好”改为“具有持续经营能力”, 盈利多寡不再是决定企业能否上市的惟一标准。注册制使股票发行能摆脱当前盈利条件的硬性约束,有可能出现上市公司价值与盈利能力的暂时性偏离。但是,盈利能力是企业价值创造的重要引擎,长期来看企业价值终将回归,企业的盈利能力应该能得到股票市场的合理定价。注册制背景下,证券市场治理从行政控制逐步走向市场选择, 证监会只审核信息披露而不再对盈利能力“背书”之后,市场对公司股票价值判断的权力大大增强。 但是从目前已经实施注册制改革的板块来看,尚未盈利公司上市仍需满足一定的预计市值和最近一年营业收入的最低标准, 且自2020年8月创业板第一批注册制企业上市以来,未盈利企业在创业板上市的门槛并未实际开放, 可见A股市场的注册制改革在稳中求进。 因此,研究A股市场是否具备了“自治”能力,能否对企业的持续盈利能力及相应股票价值做出合理判断是具有重要现实意义。

本文以Fama-French五因子模型为基本分析框架,探讨盈利能力对我国上市公司股票收益的解释能力。结果发现A股市场存在显著的盈利溢价,盈利溢价的产生机制符合基于投资摩擦的投资Q理论, 盈利因子在A股市场的解释能力强于价值因子和投资因子。这些结论丰富了资产定价与公司金融的相关研究,为股票投资者优化投资决策提供新的借鉴参考。

二、文献综述

对股票收益影响因素的探讨是金融领域经久不衰的话题。自资本资产定价模型问世以来,众多学者孜孜不倦追寻资本市场的一般变动规律、资本资产价格的共同影响因子,以求构建普适的资产定价模型。从单因子模型到多因子模型,在不断“结构”和“解构”过程中,Fama等(1993)提出包含市场因子、规模因子和价值因子的三因子模型[1],其建模方式成了后续研究的范本;而Fama等(2015)纳入盈利因子和投资因子的五因子模型进一步将资本资产定价问题的研究推到一個新高度[2]。回顾盈利因子的发掘历程,Haugen等(1996)发现了Fama-French三因子模型不能解释的盈利异象,高盈利公司相对低盈利公司表现出更高的预期收益率,存在盈利溢价效应[3]。Fama等(2006)以净利润为基础构建盈利指标,证实了盈利与股票预期收益率间的正向关系, 但是在控制规模和账面市值比的情况下,盈利对预测收益并无新增贡献[4]。Novy-Marx(2013)指出毛利润是衡量盈利能力的最真实的指标,基于毛利润构建盈利指标对股票收益的解释能力不亚于账面市值比[5]。Fama等(2015,2016)正式提出了新增盈利因子和投资因子的五因素模型[2][6]。与此同时,学者们从不同角度对股票市场的盈利溢价效应提供解释,其中两种主要的解释包括:理性预期下的投资Q理论,如Hou等(2015)[7];行为金融角度下的错误定价理论,如Lam等(2016)[8]。

我国股市相对美国股市而言尚属年轻。盈利因子在我国股票市场表现如何,国内学者展开了众多研究。赵胜民等(2016)认为盈利因子和投资因子无益于诠释股票组合的回报率[9];李志冰等(2017)发现全样本中经三因子模型调整后盈利效应仍显著,且股改后盈利因子的风险溢价更强[10];张信东等(2018)亦发现我国股市存在显著的盈利效应[11]。Liu等(2019)和张雷等(2020)构建了将盈利股价比因子替换为账面市值比因子的三因子模型, 能比Fama-French三因素模型更好地解释中国的各种股票收益异象,间接说明了盈利能力的重要定价作用[12-13]。关于盈利溢价效应的来源,Jiang等(2018)和谢谦等(2019)认为基于投资摩擦的Q理论能够更好解释我国股票市场的盈利溢价[14-15]。那么,我国股票市场是否存在盈利溢价,产生盈利溢价的内在原因是什么, 盈利溢价是否为A股市场资本资产定价中的重要因子?

鉴于此,本文以Fama-French五因子模型为基本分析框架,检验盈利溢价效应的存在性和产生机制,探讨盈利因子的定价能力。本文的边际贡献在于:(1) 寻求股票收益变动规律是金融领域的热点话题, 对于五因子模型在A股市场的适用性问题,国内学者结论不一,本文在考虑“壳值污染”[12] 的背景下探索适合我国的多因素定价模型, 为A股市场的资产定价理论和实证研究提供新的证据。(2) 伴随着注册制改革进程的推进, 未来股票发行将逐步摆脱盈利条件的硬性约束,但出于对市场“自治”能力的考虑,目前的改革举措仍然比较谨慎。本文探索了当前市场对企业持续盈利能力合理“称重”的能力,分析了盈利能力的定价作用,为进一步认识A股市场规律及完善改革举措提供一定参考。(3)同Jiang等(2018)和谢谦等(2019)一样,本文对投资摩擦和错误定价两种机制进行甄别以探索A股市场盈利溢价效应的产生根源。 本文对小市值公司进行了剔除处理,一方面因为这类公司规模小、风险大、易炒作而具有明显高于其他公司的投资摩擦和错误定价程度;另一方面因为这些公司存在较高的壳溢价会干扰盈利溢价的识别和检验, 而壳溢价在A股市场化改革推进下势必弱化甚至消失。排除小市值公司的干扰,本文为投资者在新的市场环境下正确认识和利用盈利溢价提供一定依据。

三、理论分析与研究假设

资本资产定价模型以市场风险作为收益率的惟一影响因素,通过贝塔风险系数来度量预期收益和风险的关系。随后大量研究发现资本市场存在的资本资产定价模型无法解释的金融异象,比如规模效应、价值效应、盈利异象、投资异象等。Fama等(2015)基于股利贴现模型,在估值理论的统一框架下探讨账面市值比、预期盈利和预期投资与预期股票收益率的关系[2]。在股利贴现模型之下,公司权益的市场价值为所有预期股利的现值之和:

Mt=∑E(Yt+?子-dBt+?子)/(1+r)?子 (1)

其中,Mt是第t年公司权益的市场价值;Bt为第t年公司权益账面价值;Yt+?子为t+?子时公司权益实现盈利;dBt+?子=Bt+?子-Bt+?子-1为第t+?子年权益账面价值的变化量,反映了新增投资;Yt+?子与dBt+?子的差值即为实现盈利和新增投资之差,为t+?子时公司发放股利;E(Yt+?子-dBt+?子)则为第t+?子年的预期股利;r是股利现金流对应贴现率,即为预期股票收益率。

(1)式两边都除以第t年公司权益账面价值Bt,可得:

=

=∑E(-)/(1+r)?子 (2)

其中,Mt/Bt是第t年权益市场价值与账面价值之比,即账面市值比的倒数;E(Yt+?子 /Bt)反映考虑权益规模之后企业的预期盈利能力;E(dBt+?子 /Bt)反映考虑权益规模之后企业的预期投资水平。通过(2)式可以看出,其他变量保持不变的情况下,预期股票收益率r与预期盈利正相关。因此,本文提出假设1:

H1:上市公司盈利水平与股票收益正相关,即高盈利公司股票相对于低盈利公司股票存在溢价。

对于盈利溢价的来源,现有学者分别用投资Q理论和错误定价理论进行了解释。 投资Q理论从理性预期角度出发, 认为企业满足最佳投资需求时, 股票预期收益等于投资边际盈利除以边际成本。当边际成本一样时,高盈利公司有更高的边际收益, 可以获得比低盈利公司更高的股票预期收益, 即股票预期收益与公司预期盈利有正相关关系。 投资摩擦较小的公司面临的投资边际成本较低, 股票预期收益随预期盈利的变化而大幅变化,股票预期收益与预期盈利的正相关关系比较强烈,高盈利公司股票相对低盈利公司股票形成更大的盈利溢价;反之亦然。因此,投资Q理论认为较低的投资摩擦会放大盈利溢价效应。

错误定价理论则从行为金融的角度出发,认为投资者存在一定行为偏差而不能对公司盈利信息做出准确反应,导致股票市场上出现系统的错误定价,如保守主义、过度自信。对于目前的高盈利公司, 保守主义会使投资者低估其未来的现金流,使其价值被市场低估;而对于目前的低盈利公司,过度自信会导致投资者高估其未来现金流,使其价值被市场高估。两者同时存在,高盈利公司相对于低盈利公司表现出更高的收益率。没有金融摩擦的完美世界里,专业套利者针对错误定价的套利活动使盈利溢价消失。现实中存在市场不完善、套利成本高等金融摩擦,使套利行为受到限制。金融摩擦越小,套利活动容易实现,股票错误定价程度应该越低,盈利溢价效应越弱;反之亦然。因此,错误定价理论认为较大的金融摩擦会放大盈利溢价效应。因此,本文提出假设2。

H2a:盈利溢价效应在投资摩擦低的公司中更显著,符合Q资产定价理论。

H2b:盈利溢价效应在错误定价程度高的公司更显著,即符合行为错误定价理论。

账面市值比、盈利能力、投资风格从不同角度反映了公司估值水平和成长性,对应于价值投资理念的两大流派: 看重估值水平的低估型价值投资,寻找被市场低估的股票以追求价值回归带来的收益;看重公司成长空间的成长型价值投资,寻找有发展前景的股票以追求企业成长带来的收益。事实上, 成长型价值投资也是在寻找价值被低估的股票, 准确来说是公司价值尚未被市场发现的股票。Fama-French五因子模型中,价值因子代表了估值水平对股票收益的影响,盈利因子和投資因子反映了成长空间对股票收益的影响,价值因子与盈利因子、投资因子存在信息上的重叠。

在当前的市场环境下,单纯的不是基于公司未来成长的低估型价值投资机会很难被大资金遗漏,但具有成长空间而未被市场发现的公司伴随着经济的蓬勃发展总会产生,切实有效的低估型价值投资实际是成长型价值投资,成长空间因子比单纯的价值因子更重要。成长空间因子一定程度上建立在对未来业绩的预期之上,研判正确的情况下通过未来股价上涨实现投资收益,存在一定风险。盈利能力和投资风格在反映公司成长空间方面存在本质差异:盈利是公司当前带来的收益,是公司创造价值的直观反映; 投资会在未来给公司带来收益,收益多少只能靠投资者自行预测。我国股票市场以散户为主,个人投资者专业水平不高,没有能力关注公司当前投资带来的未来收益,转而更为关注公司当前盈利,使得盈利因子比投资因子更能解释股票收益。因此,本文提出假设3。

H3:在我国股票市场,盈利因子对股票收益的解释能力强于价值因子和投资因子。

四、研究设计

(一)数据来源与样本数据选择

本文以我国沪深两市所有A股上市公司为样本, 采集了1997—2019年的年度财务报表数据、1997年1月至2020年6月的月度股票交易数据以及中国人民银行公布的人民币三个月整存整取利率,所有数据来源于WIND数据库。本文剔除了有缺失值的样本以及三类样本:(1)停牌超过1个月后,复牌首个交易月的样本;(2)距上市首日不足180天的样本;(3)每月市值规模最小的30%样本。最后,本文得到282个月的个股样本33 0981条。

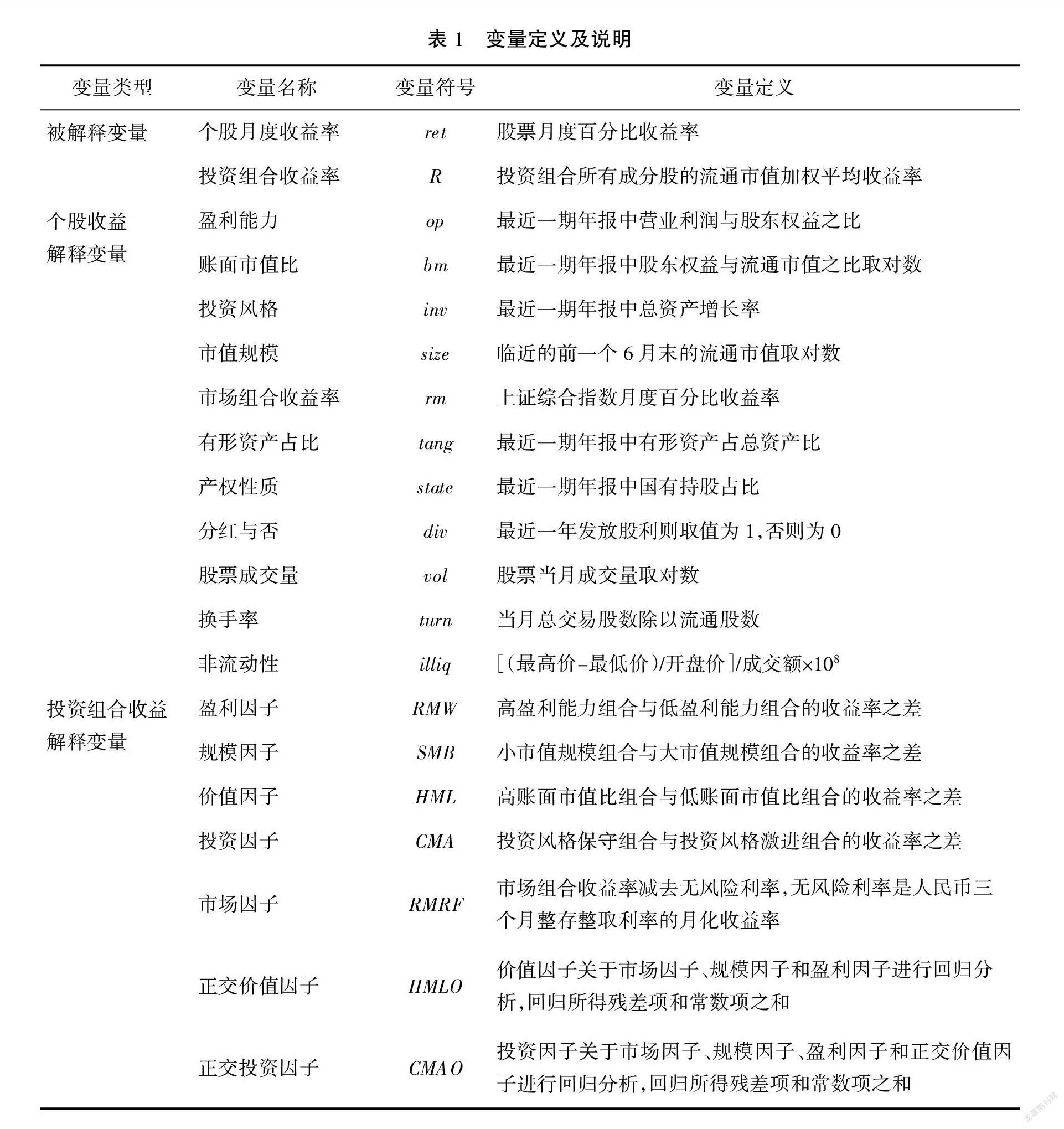

(二)变量定义

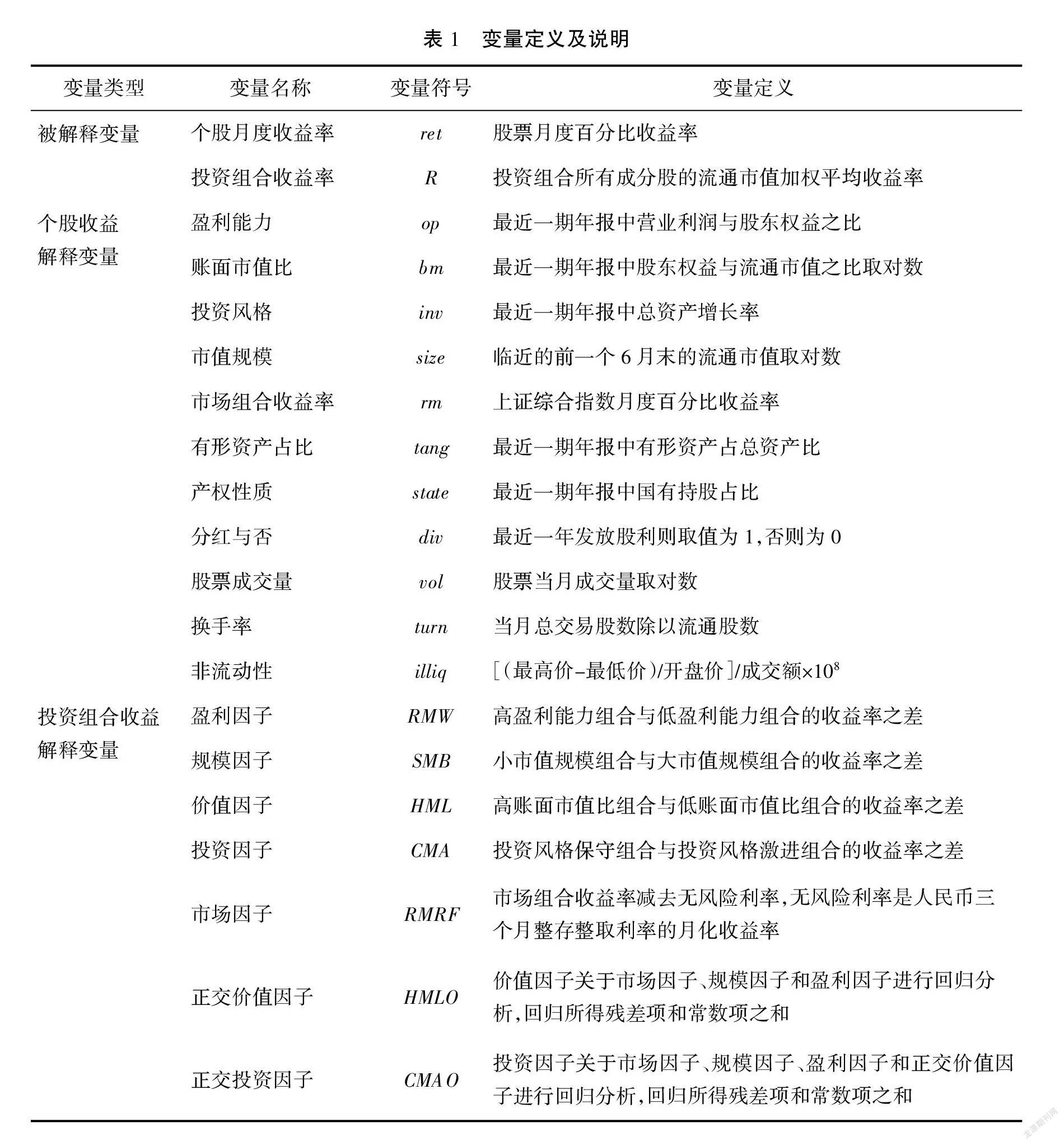

本文的主要被解释变量包括个股月度收益率以及构建的待检验投资组合收益率。待检验投资组合包括基于二维度交叉分组构建的25个投资组合以及基于三维度交叉构建的32个资产组合,待检验投资组合收益率为投资组合所有成分股的流通市值加权平均收益率。

在探讨个股收益率影响因素的回归分析中,核心解释变量为盈利能力, 控制变量包括价值指标、投资风格、市值规模和市场组合收益率。盈利能力、价值指标和投资风格为年度数据,需与月度股票收益数据进行匹配。匹配方式为收益数据与最近一期年报数据配对,即当前7月至次年6月的收益数据与当年末的年报数据匹配。检验盈利溢价的产生机制问题时,使用的投资摩擦程度指标包括有形资产占比、产权性质、分红与否;错误定价程度指标包括股票成交量、换手率、非流动性。

在进行投资组合收益率的回归分析时,解释变量为多因子模型中的定价因子,即市场因子、规模因子、价值因子、盈利因子、成长因子。本文采取Fama等(2015)的2×3分法构建上述因子完成主体回归分析,并采取Fama等(2015)的2×2分法和2×2×2×2分法构建上述因子进行稳健性检验[2]。并对分析发现的冗余因子进行正交处理,生成正交价值因子和正交投资因子用于构建新的五因子模型。所有变量的具体定义见表1。

(三)模型设定

检验盈利溢价的存在性时,通过个股回归分析考虑盈利能力对于个股收益的影响,同时对其他重要影响因素进行控制。基本模型为:

retit=0+1opit+2sizeit+3bmit+4invit+5rmt+it(3)

其中,系数3显著为正,说明个股收益与公司盈利能力正相关,证明盈利溢价效应存在,验证了假设1。

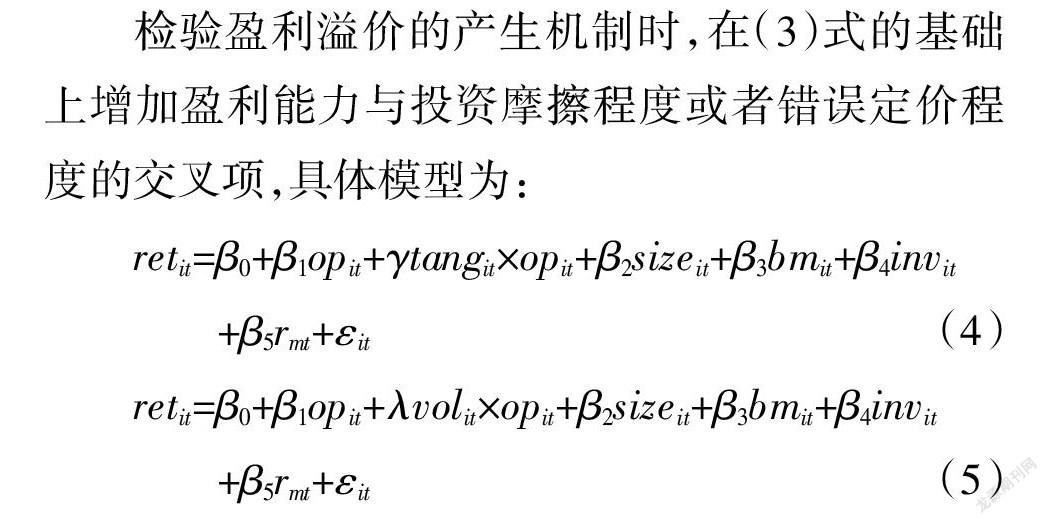

检验盈利溢价的产生机制时,在(3)式的基础上增加盈利能力与投资摩擦程度或者错误定价程度的交叉项,具体模型为:

retit=0+1opit+tangit×opit+2sizeit+3bmit+4invit

+5rmt+it(4)

retit=0+1opit+volit×opit+2sizeit+3bmit+4invit

+5rmt+it (5)

(4)式中,投资摩擦程度代理变量可以替换为div和state。公司有形资产占比越大、国有持股比例越高、给股东发放股利意味着公司拥有更多的抵押品、更多的政府支持以及更高的未来预期现金流,投资摩擦程度较小。系数显著为正,证明投资摩擦越小盈利溢价效应越显著,验证了假设H2a。(5)式中,错误定价程度代理变量可以替换为turn和illiq。成交量越大、换手率越高、非流动性指标越低的股票代表交易成本越低,错误定价程度越低。错误定价程度代理变量取vol和turn时系数显著为负,取illiq时系数显著为正,则说明错误定价程度越高盈利溢价效应越显著,验证了假设H2b。

在判断某一风险因子是否具有定价功能时,将反映相应收益异象的定价因子纳入到Fama-French多因子模型是一经典方法[17]。本文进行盈利因子定价能力的检验时,以Fama-French五因子模型为基础,用市场因子、规模因子、价值因子、盈利因子和投资因子中间的若干因子解释股票组合收益率。基本模型为:

Rit-rft=ai+biRMRFt+siSMBt+riRMWt+hiHMLt

+ciCMAt+it (6)

本文分别检验了包含市场因子、 规模因子、价值因子的三因子模型(简称FF3),包含所有因子的五因子模型(简称FF5),以及包含市场因子、规模因子和盈利因子的新三因子模型(简称New3)。对不同多因子模型进行比较中,本文沿用Fama等(2015)的判断标准,以回归截距项ai的表现作为判断依据。若包含盈利因子的新三因子模型的各项指标优于其他模型,则验证了假设3。

五、实证结果及分析

(一)描述性统计与相关性分析

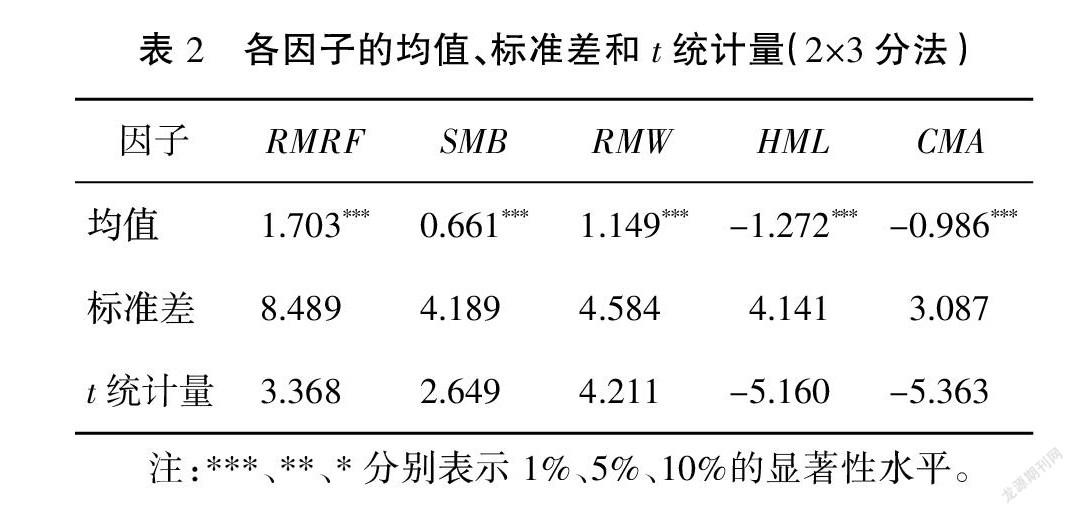

表2为各定价因子的描述性统计。所有因子均值都显著异于零: 规模因子的平均月收益为正,小市值组合相对大市值组合存在显著溢价;盈利因子的平均月收益为正,盈利稳健组合相对盈利疲弱组合存在显著溢价; 价值因子的平均月收益为负,低账面市值比组合相对高账面市值比组合存在显著溢价;投资因子的平均月收益为负,投资激进组合相对投资保守组合存在显著溢价。注意,价值效应和投资效应与发达市场的表现形式相反,可能原因是我国投资文化尚不成熟, 投资者对于高估值、快扩张公司的股票存在非理性追捧。投资者作为信息劣势方,进行“追涨杀跌”的趋势交易,使高估值股票价格愈高、低估值股票价格愈低,高估值(低账面市值比)股票普遍表現出比低估值股票更高的收益率[18];投资者存在对公司投资过度反应,热衷于扩张型上市公司而推高了其收益率,投资风格激进组合总体表现出比保守组合更高的收益率2015)[19]。

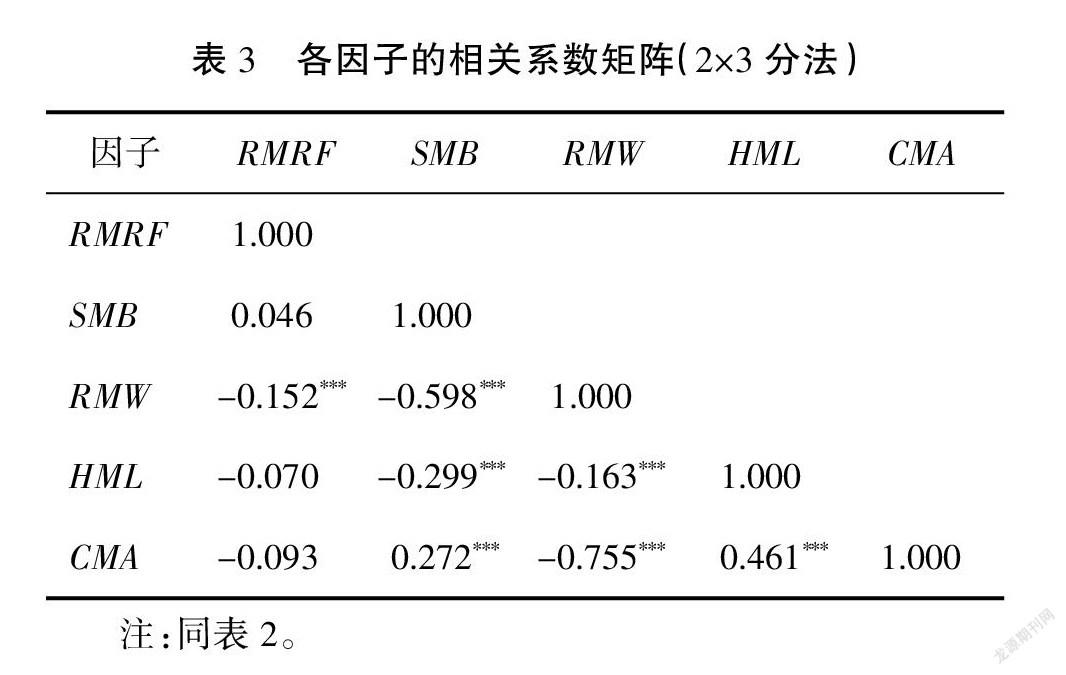

表3为各定价因子的相关性分析。盈利因子与投资因子具有较强的负相关性(相关系数为-0.755),高盈利公司内、外部资金来源充沛可以进行大量投资而表现为投资激进,低盈利公司资金来源受限进而不得不投资保守,投资风格和盈利能力表现出较强的正相关性,类似于美国上市公司早期情形[20];盈利因子与规模因子具有较高的负相关性(相关系数为-0.598),公司市值规模与资产规模存在较强的正相关性,而大规模公司的盈利能力总体上比小公司稳健。可见,不同定价因子之间可能存在一定程度的信息冗余。

(二)基本回归

1.盈利效应的存在性检验

本文以(3)式为基本模型检验盈利指标对个股收益率的影响,探讨盈利溢价效应的存在性,结果见表4。第(1)(2)列为针对全样本的检验,第(1)列中控制市场组合收益率、市值、账面市值比、投资风格之后, 个股收益率与盈利能力在1%水平下显著正相关;第(2)列中剔除账面市值比和投资风格,调整R2变化不大,账面市值比和投资风格并未给个股收益提供太多的额外解释能力。 本文还以2009年6月作为分界点将所有样本分成两个子样本检验A股股票收益影响因素是否发生结构性变化,第(3)列对应于1997年1月至2009年6月的样本,第(4)列对应于2009年7月至2020年6月的样本。第(3)列中盈利能力系数约为0.50,第(4)列中盈利能力系数不足0.10,A股市场愿意给公司盈利能力提供的额外收益在下降。我国股票市场目前存在显著的盈利溢价效应,但是随着股票市场的日益发展, 这种盈利溢价效应出现了一定减弱趋势。第(3)列所有解释变量能为个股收益提供38.5%的解释,而第(4)列下降为29.4%,随着投资者的学习和成长,对股票市场中的规模效应、价值效应、盈利效应、 投资效应等特定规律进行不断发掘和应用,使这些因素对股票收益的解释能力下降。不过,现有因素能对个股收益提供30%的解释能力,仍为解释当前股票收益的重要影响因素。

2.盈利效应的形成机制检验

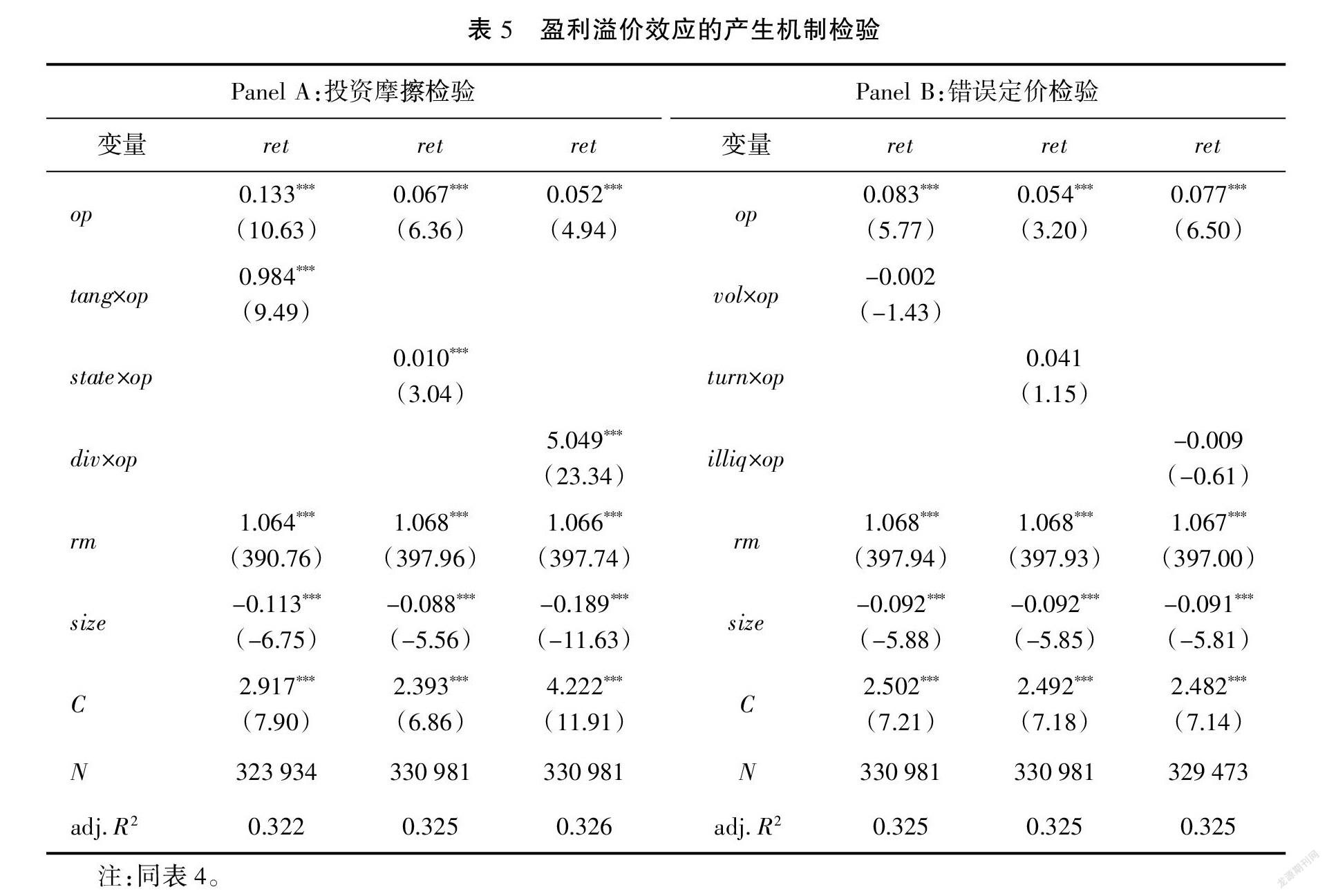

本文对盈利溢价效应的产生机制进行检验,结果见表5。PanelA的投资摩擦检验以(4)式为基本模型, 结果显示交叉项都有1%水平下显著为正的回归系数,说明公司有形资产占比越大、国有股持股比例越高,发放股利时其盈利效应越显著。即投资摩擦较小的公司,有更显著的盈利效应,符合投资Q理论的假设, 支持了本文假设H2a。PanelB的错误定价检验以(5)式为基本模型,结果显示交叉项系数均不显著,错误定价程度更高的公司中没有表现出更强的盈利溢价效应,未能支持本文的假设H2b。这说明A股市场当中的盈利溢价效应并非是因为投资者对高盈利公司的错误定价导致的,而是因为这类公司较小的投资摩擦放大了盈利效应,最终反映出更高的股票预期收益。

3.冗余因子检验

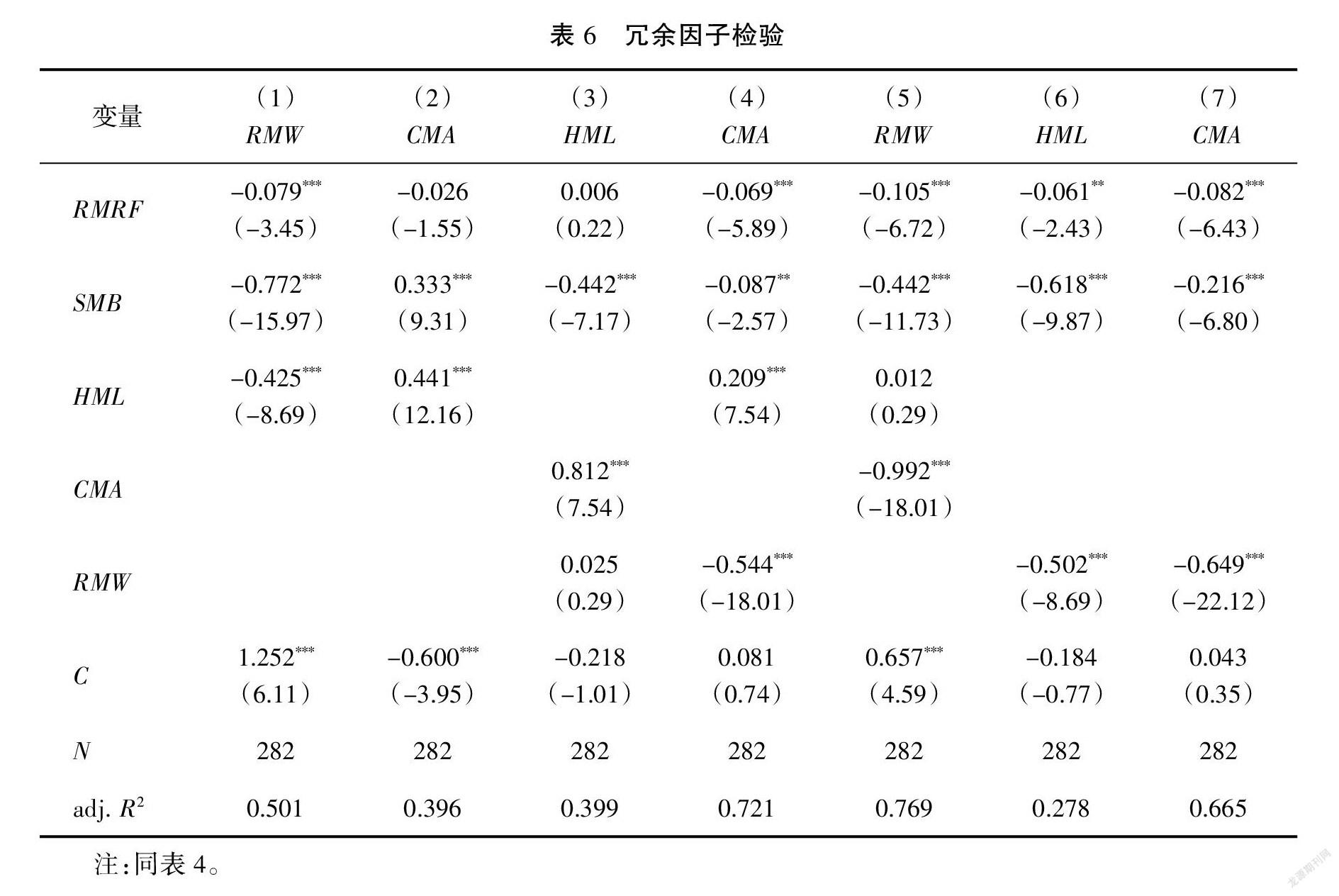

在进行投资组合分析之前,本文首先进行了冗余因子检验,结果见表6。 以不同因子组合作为风险调整的基准,检验各因子在经风险调整之后是否仍具有显著的溢价,结果如表6所示。表6中,回归(1)(2)是以Fama-French三因子模型作为风险调整的基准,盈利因子和投资因子均具有1%水平下显著的常数项, 表明盈利因子和投资因子中包含了三因子不能反映的特有信息。 回归(3)(4)(5)则是以其他四因子作为风险调整的基准, 将各因子分别关于其他四因子进行回归,回归(3)(4)常数项不显著,价值因子和投资因子的风险溢价能被其他四个因子解释;回归(5)常数项显著, 盈利因子中存在其他四个因子无法解释的溢价。回归(6)(7)以市场因子、价值因子和盈利因子构成的新三因子模型作为风险调整的基准,价值因子和投资因子关于新三因子的回归中:常数项均不显著,经新三因子调整后A股市场不再具有显著的价值效应和投资效应; 且盈利因子均具有1%水平下显著的回归系数,盈利因子对价值因子和投资因子都具有明显的解释能力。 因此, 在A股市場,价值因子和投资因子可能为冗余因子。

4.盈利因子的定价能力分析

本文以(6)式为基本模型进行投资组合分析以检验盈利因子的定价能力,结果见表7。新三因子模型的结果显示,在对25/32个资产组合收益序列分别对市场因子、 规模因子和盈利因子进行回归时, 新三因子模型的所有指标都明显低于其他模型,定价失败次数最少,定价误差的绝对值均值和平方项均值最小,股票组合收益率不能被模型解释部分的比例最低,GRS统计量最小。FF3定价效果表现最差, 在A股市场的适用性不高。FF5五因子模型纳入价值因子和投资因子,定价效果却未得到明显的改善,A股市场上价值因子和投资因子对待检验投资组合收益并没有提供额外的解释能力。从节约模型的角度出发,包含市场因子、规模因子、盈利因子的新三因子模型更为适合A股市场。

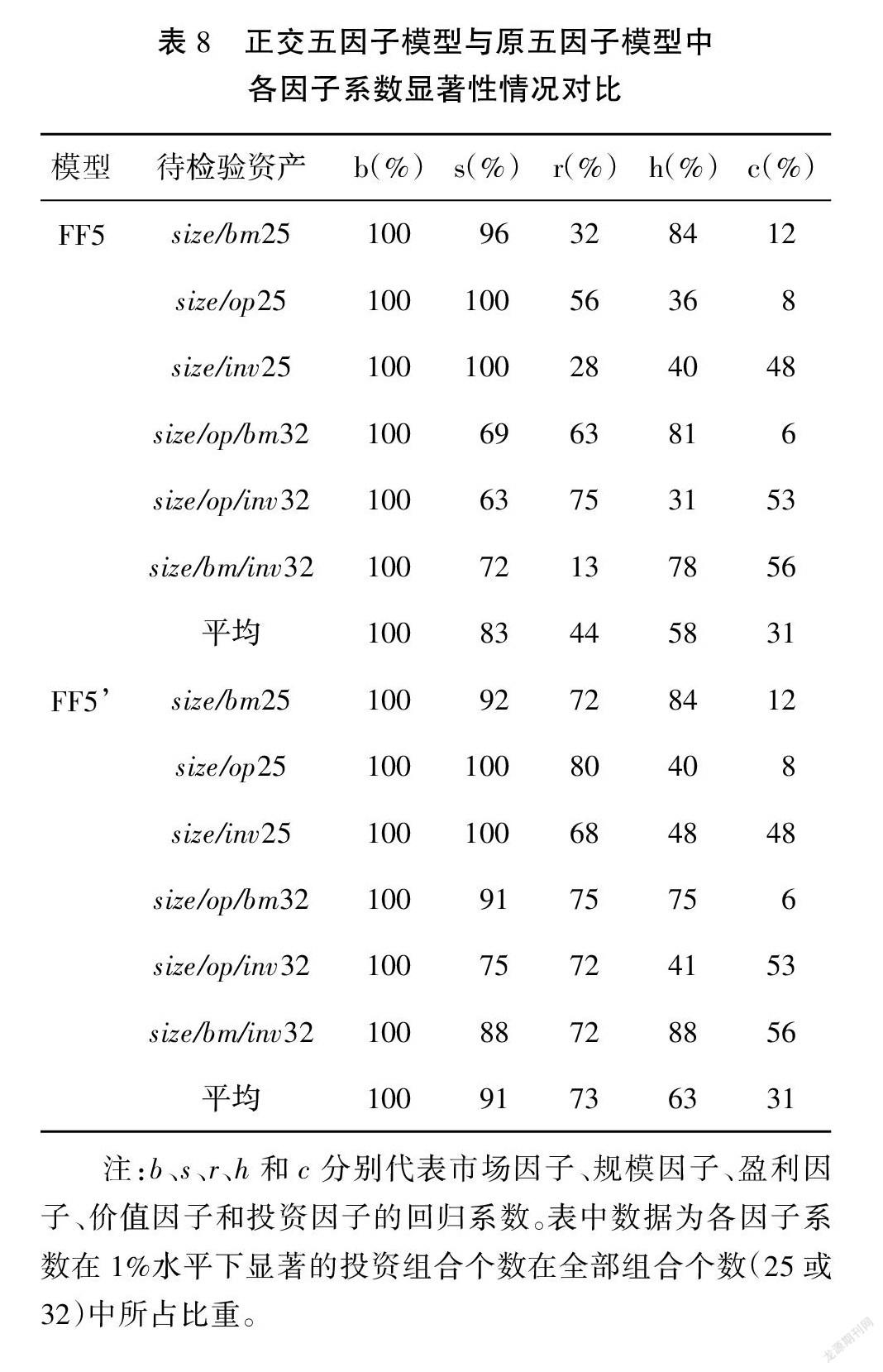

上文研究表明,价值因子和投资因子是冗余因子。为了既能保留价值因子和投资因子中的特有信息,又能更准确判断其他因子的解释能力,本文以正交价值因子和正交投资因子替代FF5模型中的价值因子和投资因子,构建新五因子模型(简称FF5’)。新五因子模型中,截距和残差项不变,前文基于回归截距项得出的所有结论不变; 市场因子、规模因子和盈利因子的系数与新三因子模型所得系数相等而t值不同,能在抓住价值因子和投资因子所含特有信息的前提下更准确反映市场因子、规模因子和盈利因子对股票收益的影响程度。表8给出了25(32)个投资组合中,模型FF5和FF5’所得各因子系数在1%水平下显著的投资组合个数在全部组合个数中所占的比重。五因子模型中,盈利因子定价表现并不突出,特别是在同时包括市值规模和投资风格作为分组变量的待检验资产组合中盈利因子的显著个数占比不超过40%,原因是规模因子、投资因子均与盈利因子存在较高相关性,分散了盈利因子对投资组合收益率的解释能力。新五因子模型排除冗余因子影响之后,盈利因子解释能力明显增强,所有分组中68%以上的组合有显著回归系数(平均占比达到73%)。

总体来看,盈利因子与市场因子、规模因子组合起来能对A股市场提供最强的解释能力, 价值因子和投资因子则为冗余因子。盈利因子对股票收益的解释能力明显强于价值因子和投资因子,支持了本文所提出的假设H3。

(三)稳健性分析

首先,本文基于Fama等(2015)的2×2分法和2×2×2×2分法构建各因子, 检验不同模型对待检验投资组合收益率的解释能力。在不同的因子构建方法下,所有待检验资产中新三因子模型相较于FF3和FF5而言, 各项定价指标都有明显更低的取值,有更好的定价表现,这一结论不受因子构建方法的影响。

然后,本文在不对市值最小的30%公司样本予以剔除的情况下,基于不同方法构建各定价因子并比较各模型的定价表现。在所有设定当中,新三因子模型各项指标相较于其他模型更小,表现出了明显的定价优势。在大部分情况下各项指标高于剔除小市值公司情况下的相应结果,“壳值污染”的干扰确实在一定程度上影响了定价模型的解释能力。

(四)进一步分析

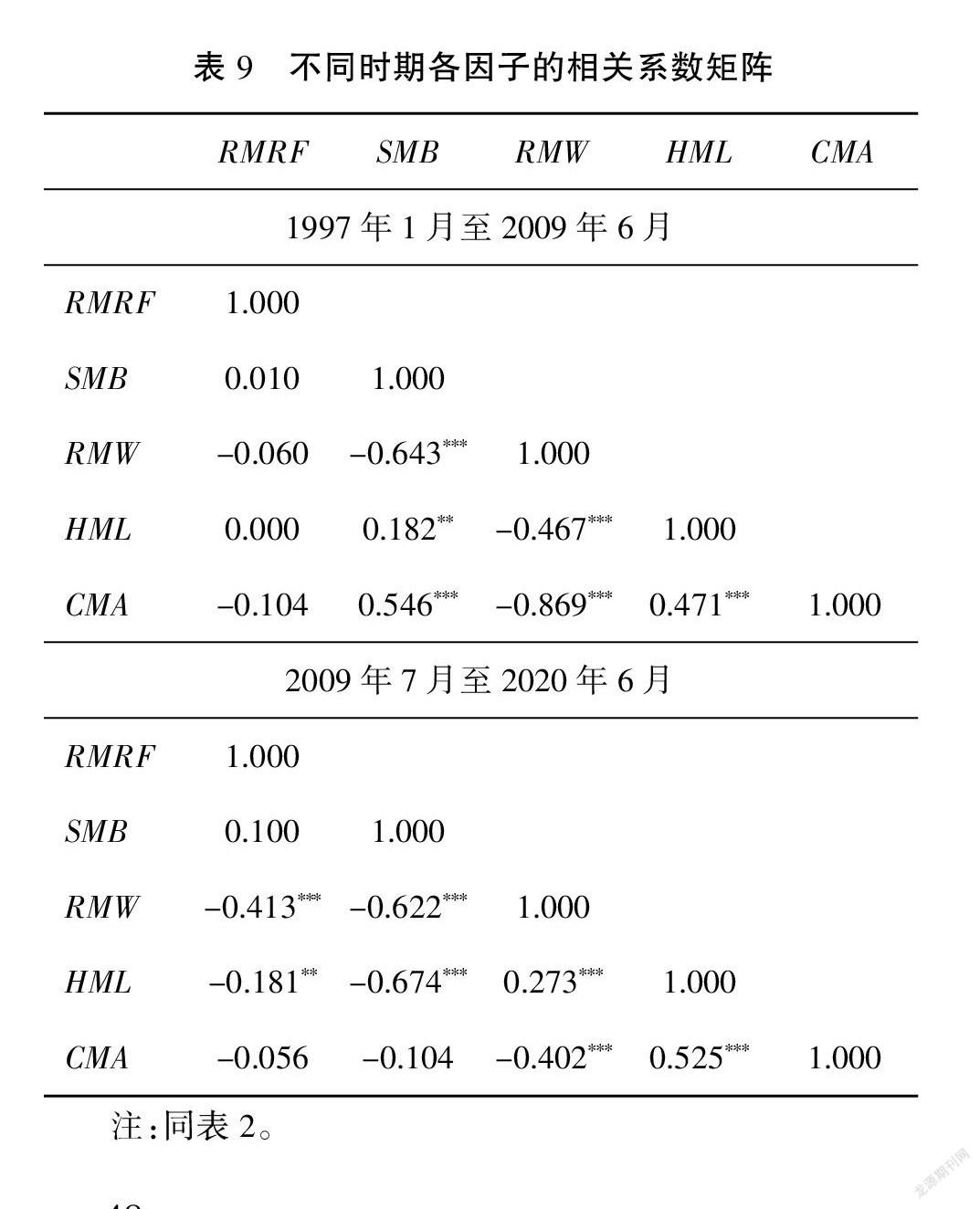

伴随股票市场的不断发展,股票收益的决定性因素可能发生变化。 本文仍以2009年6月作为分界点将所有样本分成两个子样本,检验多因子模型在A股市场不同发展阶段的稳定性。表9为两个子样本中各定价因子的相关系数矩阵,各定价因子的相关关系在不同时期存在明显变化。投资因子与盈利因子在早期高度负相关(相关系数达-0.869),而在近期负相关关系明显减弱(相关系数达-0.402)。早期资本市场发展滞后,企业的资金来源高度依赖以盈利为基础的内源融资,资产增长速度与盈利能力本就高度相关;而随着资本市场的发展,资金来源日益丰富,公司的融资活动对自身盈利的依赖性下降, 公司投资规模与盈利能力的关联程度下降。盈利因子与市场因子在早期无显著关系,而在近期出现了显著负相关关系(相关系数达-0.413)。资本市场发展到今天,价值投资理念逐渐被认可,高盈利公司股票是市场青睐的投资标的,在不同市场状态下,收益率相对较为稳定;低盈利公司股票更可能成为投机炒作对象跟随大盘大涨大跌,牛市收益率高、熊市收益率低。最终,高盈利与低盈利公司的股票收益率差值在牛市中较小、熊市中较大,盈利因子与市场因子表现出负相关。

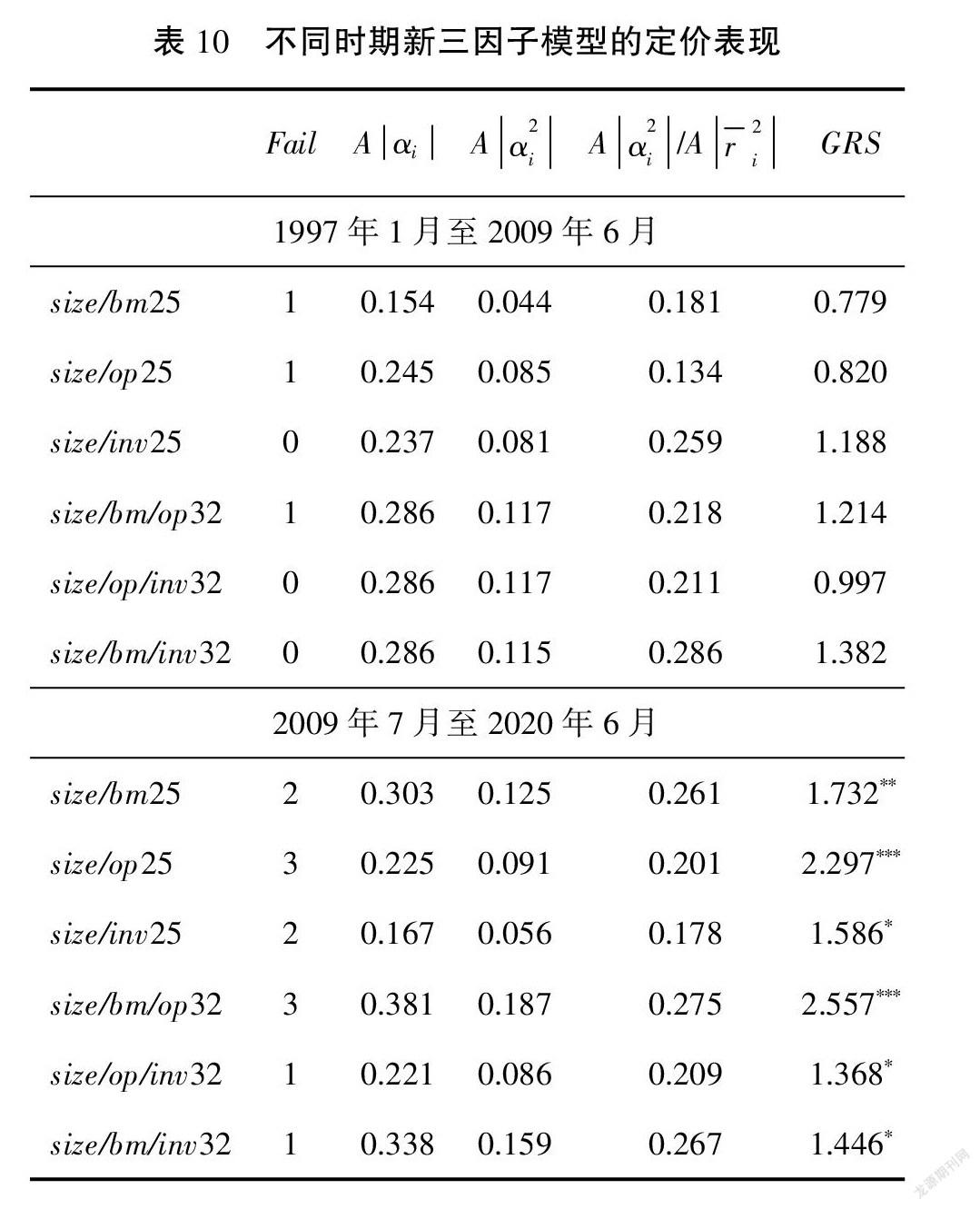

在A股市场的不同时期, 新三因子模型均优于FF3和FF5的定价表现,其定价表现见表10。新三因子模型在早期表现出了很少的定价失败次数、较小的绝对和平方定价误差均值,且所有待检验资产组合都通过了GRS检验,定价效果非常好。但近期其定价表现有所减弱,投资者在资本市场发展过程中不断学习成长,能对市场中关于股票的各色信息做出更快反应,最终股票收益里面包含了更多的重要信息,仅用市值因子、规模因子和盈利因子解释股票收益出现了一定的局限性。即便如此,新三因子模型的定价表现仍在本文检验的所有多因子模型中具有绝对优势, 盈利因子在A股市场的各个发展阶段都是决定股票收益的重要因素,对股票收益有稳定的解释能力。

六、结论与启示

(一)研究结论

本文系统地对A股盈利溢价的存在性、 产生机制及定价能力展开探索,通过实证检验,得出以下结论:

其一,上市公司盈利能力与个股收益具有显著的正相关关系;基于盈利溢价构建的定价因子不能够被市场因子、规模因子、价值因子和投资因子很好地解释。A股市场存在显著盈利溢价效应, 且无法被其余定价因子完全解释。

其二,盈利溢价的产生来源于公司面临的融资约束。投资摩擦较小的公司面临的投资边际成本较低, 股票预期收益与预期盈利的正相关关系更强,高盈利公司股票相对低盈利公司股票有更大的盈利溢价,即低投资摩擦会放大盈利溢价效应。

其三,仅包含市场因子、规模因子和盈利因子的新三因子模型对我国股票市场的解释能力优于Fama-French三因子模型和五因子模型,盈利因子在我国股票定价中具有重要作用, 同时也说明A股市场具备对盈利能力做出合理价值判断的能力。

(二)理论启示与对策建议

首先,就资产定价理論而言,由于资本市场发展程度和投资者文化等方面的差异,A股市场的定价因子不同于西方发达资本市场。由于我国股票市场对于高估值、快扩张公司存在非理性追捧,使得价值因子和投资因子的定价效力很弱,而包含市场因子、规模因子和盈利因子的三因子模型在一定时期内对我国股票市场有较好的解释能力。

其次,对于政策制定而言,自2020年8月创业板第一批注册制企业上市以来,未盈利企业上市门槛尚未实际开放,注册制改革在稳中求进。本文结果显示目前A股市场形成了对公司持续盈利能力等基本要素合理定价的能力,旨在将更多价值判断权力转移给市场的注册制改革具备了较好的市场条件。

最后, 对于投资决策而言,A股市场存在对高估值、快扩张公司股票的过度追捧倾向,导致我国的价值因子和投资因子表现出不同于美国市场的特征。在上市公司良莠不齐的情况下,投资者应该避免这样一些非理性行为,重视盈利因子的定价能力,关注上市公司的基本面信息。

参考文献:

[1]FAMA E F,FRENCH K R.Common Risk Factors in the Returns on Stocks and Bonds[J].Journal of Economics,1993,33(1):3-56.

[2]FAMA E F,FRENCH K R.A Five-Factor Asset Pricing Model[J].Journal of Financial Economics,2015,116(1):1-22.

[3]HAUGEN R A,BAKER N L.Commonality in the Determinants of Expected Stock Returns[J].Journal of Financial Economics,1996(41):401-439.

[4]FAMA E F,FRENCH K R.Profitability,Investment,and Average Returns[J].Journal of Financial Economics,2006(82):491-518.

[5]NOVY-MARX R.The Other Side of Value:The Gross Profitability Premium[J].Journal of Financial Economics,2013(108):1-28.

[6]FAMA E F,FRENCH K R.International Tests of a Five-factor Asset Pricing Model[J].Journal of Financial Economics,2016,123(3):441-463.

[7]HOU K,XUE C,ZHANG L.Digesting Anomalies:An Investment Approach[J].Review of Financial Studies,2015(28):650-705.

[8]LAM FY E C,WANG S J,WEI KC J.The Profitability Premium:Macroeconomic Risks or Expectation Errors?[J].SSRN Electronic Journal,2016(2).

[9]赵胜民,闫红蕾,张凯.Fama-French五因子模型比三因子模型更胜一筹吗——来自中国A股市场的经验证据[J].南开经济研究,2016(2):41-59.

[10]李志冰,杨光艺,冯永昌,等.Fama-French五因子模型在中国股票市场的实证检验[J].金融研究,2017(6):191-206.

[11]张信东,李建莹.盈利因子与投资因子具有定价能力吗?——来自中国股市的实证[J].金融与经济,2018(2):10-18.

[12]LIU J,STAMBAUGH R F,YUAN Y.Size and Value in China[J].Journal of Financial Economics,2019,134(1):48-69.

[13]张雷,马宇欣.基于盈利股价比的三因子模型实证研究——来自A股的经验证据[J].税务与经济,2020(4):40-45.

[14]JIANG F,QI X,TANG G.Q-theory,Mispricing,and Profitability Premium:Evidence from China[J].Journal of Ban-king and Finance,2018(87):135-149.

[15]谢谦,唐国豪,罗倩琳.上市公司综合盈利水平与股票收益[J].金融研究,2019(3):189-206.

[16]TITMAN S,WEI K C J,XIE F.Capital Investments and Stock Returns[J].Journal of Financial and Quantitative Aanalysis,2004(39):677-700.

[17]崔惠颖.基于多因子模型的股市赌博偏好收益分析[J].金融理论探索,2019(6):30-41.

[18]郑睿,刘维奇.“追涨杀跌”与“参照依赖”的相遇——股市风险收益研究的行为视角[J].山西财经大学学报,2020,42(5):15-30.

[19]王宜峰,王燕鸣,吴国兵.公司投资对股票收益的影响研究[J].管理评论,2015,27(1):103-113.

[20]KILIC M,YANG L,ZHANG M B.The Great Divorce Between Investment and Profitability:A Duration-Based Explanation[J].Social Science Electronic Publishing,2020.

Research on the Profit Premium and Its Pricing Ability in

A-Share Market

——A Study Based on Fama-French Five-factor Model

Zhang Zhaoqin, Wang Qiuyu, Zhang Shaohua

(School of Economics & Commerce, Guangdong University of Technology, Guangzhou 510520, China)

Abstract: By using transaction data and financial data of A-share listed companies from January 1997 to June 2020, we examine the existence, generation mechanism and pricing power of profit premium based on the framework of Fama-French five-factor model. We found that companies with robust profitability have a significant premium over those with weak profitability, and this profit premium cannot be well explained by market factor, size factor, value factor, and investment factor. Mechanism analysis found that the profit premiums is more significant in companies with low investment friction, the generating mechanism of profit premiums conforms to the investment Q theory. Furthermore, the three-factor model, which includes market factor, size factor and profitability factor, has the best explanatory power in A-share market. It shows that the A-share market has the ability to make reasonable value judgments on profitability.

Key words: profit premium; profitability factor; stock return; Five-Factor model; investment Q theory

(責任编辑:李丹;校对:卢艳茹)

猜你喜欢

今日财富(2022年15期)2022-05-24

股市动态分析(2021年25期)2021-12-30

证券市场红周刊(2019年37期)2019-10-09

赢未来(2019年15期)2019-08-14

数学学习与研究(2018年7期)2018-05-16

证券市场红周刊(2018年37期)2018-05-14

证券市场红周刊(2018年27期)2018-05-14

证券市场红周刊(2018年24期)2018-05-14

课程教育研究·新教师教学(2017年33期)2018-05-07

山东青年(2017年11期)2018-03-29