国内外管理会计研究热点与趋势

2022-03-04 18:53:12朱和平熊燕

会计之友 2022年6期

朱和平 熊燕

【摘 要】 文章运用CiteSpace软件对2000—2019年间国内外关于管理会计的研究文献,从发文国家、发文量、文献共被引、关键词共现进行可视化知识图谱分析,归纳出近20年国内外管理会计研究热点的变化及研究前沿的转变。研究发现,国外对管理会计的研究集中于成本管理、绩效评估、管理控制系统、管理会计创新工具、战略管理会计、供应链管理、环境管理会计等内容,国内关于管理会计的研究集中于全面预算管理、管理会计信息系统、管理会计应用和管理会计人员等内容。此外,虽然我国管理会计的研究重点和领域与国外主流的研究尚有一定差异,但是我国的管理会计研究正在逐步形成自己的体系和特色,建议我国从管理人才储备、大数据分析等方面形成更具中国特色的管理会计体系。

【关键词】 管理会计文献; CiteSpace软件; 可视化知识图谱; 管理会计研究热点

【中图分类号】 F234.31 【文献标识码】 A 【文章编号】 1004-5937(2022)06-0104-08

一、引言

随着经济的全球化发展以及各国经济架构的不断优化和调整,世界各国之间的经济联系和依赖程度日益增强。我国经济正处在由高速发展向高质量发展转变的重要时期,管理会计的理论及研究工具一直处于动态发展过程中。因此,综合国外和国内经济形势看,及时跟踪国内外管理会计领域的研究热点和前沿,对管理会计研究和实践具有重要意义。

2010年美国管理会计师协会(IMA)出台了《管理会计公告》,推动了国际上关于管理会计研究的发展和创新。我国财政部于2014年发布了《关于全面推进管理会计体系建设的指导意见》,揭开了我国管理会计发展的新篇章;2016年发布了《管理会计基本指引》,指明我国管理会计体系建设的四大原则和管理会计的四要素,提倡推进“4+1”体系建设,促进了财务数据、业务数据的有效融合。

目前国内外关于管理会计的研究重点有何差异?今后管理会计研究发展的方向是什么?如何发展管理会计理论和工具?在我国经济高质量发展阶段,国内管理会计体系应如何进一步完善和发展?这些需要较为系统地做一个梳理和归纳。因此,为了充分挖掘国内外学者在《管理会计公告》颁布前后10年关于管理会计研究热点的变化,以及国内管理会计的发展情况,本文运用知识图谱分析软件CiteSpace,对Web of ScienceTM和CNKI数据库中2000—2019年间管理会计的相关文献进行梳理和分析,探究国内外关于管理会计研究热点的变化,以期为我国今后管理会计研究和实践的进一步发展提供借鉴和参考。

二、文献回顾、数据来源与方法

(一)文献回顾

目前,国内外已有部分学者分析和总结了历年来有关管理会计研究的文献。国外学者关于管理会计的研究早于国内学者,Chenhall等[ 1 ]通过对10种主流管理会计期刊中的231篇论文进行研究,从研究主题、背景、理论、方法和数据分析技术五方面总结了澳大利亚管理会计在1980—2009年的演变。其中,澳大利亚学者在过去30年关于管理会计的研究中,研究主题集中于管理控制系统和绩效评估。Pelz[ 2 ]通过分析在25种期刊上发表的67篇论文,研究管理会计在成长初期和小型公司中的作用,发现商业规划、管理控制活动和财务会计对小型公司的作用较强,而计划和绩效评估对小型公司的作用相对较弱。Dai等[ 3 ]通过研究2000—2014年在主要会计期刊上发表的639篇基于访谈的文献,发现目前已发表文章中现场访谈数量较少、文章长度在增加和研究方法呈现多样化等趋势。综合而言,国外关于管理会计的研究进度较快,管理会计的发展比较系统化和具体化,呈现出向商业规划、公司管理与多领域管理发展的趋势。

国内学者关于管理会计的研究晚于国外学者,部分学者总结了国内管理会计发展的动向。杨霞等[ 4 ]研究了2012—2016年间国内管理会计的研究热点变化,发现在大数据背景下,国内的研究开始集中于大数据对管理会计职能、管理会计人才能力需求、管理会计信息化的影响等领域。王晓燕等[ 5 ]运用共词分析方法研究了国内2011—2015年核心期刊中关于管理会计的研究热点,归纳出战略管理会计、环境管理会计、绩效评价、成本管理、内部控制、预算管理、管理会计信息化、管理会计人才8类研究热点。李占彪等[ 6 ]發现在2009—2018年间,管理会计的研究热点随着时代的变化相应发生变化,并在一定程度上能够反映各个时代的背景:在2009—2013年间,国内管理会计主要集中于基本理论的发展;在2014—2018年间,国内管理会计研究开始从注重发文数量转向注重发文质量,更趋向理性。综合而言,目前国内关于管理会计的研究会结合中国的国情,及时跟踪国际上管理会计的研究动态,但是有一些研究存在时间宽度不大、数据覆盖不全面等问题。

结合目前国内外关于管理会计的研究发展来看,国外管理会计的研究不断发展是基于西方特定的经济和社会环境,在很大程度上可能不适用于国内;而国内关于管理会计的研究也存在研究时间宽度不大、数据覆盖不全面等问题。此外,目前对比分析国内外管理会计发展的研究较少。本文计划运用可视化分析方法形象具体地比较2000—2019年间国内外管理会计的研究主题、方法和理论应用的变化,以期探索国内外关于管理会计研究重点的差异,探讨今后管理会计研究发展的方向和趋势,研究管理会计理论和工具发展的动态,以期为我国今后管理会计研究和实践的进一步发展提供参考。

(二)数据来源

为保证研究结果的代表性,对英文文献搜集应用Web of ScienceTM数据库,参照国际较权威的Academic Journal Guide 2018(ABS2018)学术期刊级别划分标准中在会计领域排名前3的期刊,以及管理会计领域较权威期刊《Advances in Management Accounting》(Rankings 2)、《Journal of Management Accounting Research》(Rankings 2)作为英文来源期刊,搜索时间范围设定为2000—2019年,期间为20年,期刊来源为SCI-EXPANDED、SSCI、A&HCI,在经过“类别”“文献类型”精炼,并以《管理会计公告》中规定的管理会计框架内容为标准,剔除重复的征文类、考试类等文献,最终检索到881篇有效文献。

对中文文献的搜集应用中国知网(CNKI)数据库,以“管理会计”为主题词进行检索,搜索时间范围设定为2000—2019年,期间为20年,期刊来源为CSSCI,经过“类别”筛选,并以《管理会计公告》中规定的管理会计框架内容为标准,剔除重复的征文类、考试类等文献,共检索到692篇有效文献。

将881篇英文文献和692篇中文文献作为原始数据池进行分析研究,利用CiteSpace软件进行数据分析。

(三)研究方法与工具

随着科技的创新和大数据时代的到来,针对学术界日益庞大的论文数量以及各大文章数据库的有效应用,学者着眼于科学数据分析背景,开发出引文可视化分析软件。CiteSpace软件是一款基于JAVA程序,在科学计量学、数据可视化背景下逐渐发展起来的,可用于计量和分析科学文献数据的可视化软件。本文基于CiteSpace引文可视化软件进行管理会计研究热点变化的分析,该软件通过科学取值、参数设置等方法构建论文图谱,可以实现多元、多维、多角度的综合可视化分析,通过节点、节点类型、线条粗细、颜色变化等形式直观反映出分析结果,使学者从数据流中解脱出来,化抽象数据为具体直观的图谱。

本文利用CiteSpace软件对2000—2019年间发表的881篇英文文献和692篇中文文献从发文量、发文国家、文献共被引、研究热点及发展趋势进行计量分析,从而归纳出近20年国内外关于管理会计研究热点的变化及研究前沿的转变。

三、结果与讨论

(一)发文量及年间变化趋势

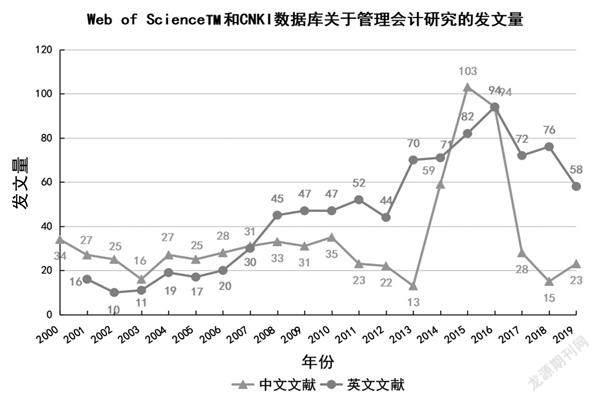

发文量是一项衡量领域中研究热度及研究进度的重要指标,可反映研究人员对各领域研究热点的关注程度和动态变化。本文统计了有关管理会计的英文文献共881篇,中文文献共692篇(如图1所示)。

管理会计的萌芽可以追溯到第二次世界大战,兴起于管理理念较先进的西方国家。在2000—2019年间,英文期刊中關于管理会计研究的发文量基本呈上升趋势,近几年发文量有所下降。由于Web of ScienceTM中Social Sciences Citation Index(SSCI)自2001年起开始收录文章,因此2000年发文量较少;2008年由于金融危机对企业的冲击,企业之间的竞争加剧,管理会计对企业管理的重要作用日益凸显,与2007年相比,发文量出现大幅增加。

国内期刊中关于管理会计研究的发文量大多在每年30篇左右浮动,但在2014—2016年发文量达到小高峰。根据会计发展的各个关键时点,对近20年国内管理会计的发展进行划分,分析我国管理会计的发展历程:(1)2000—2009年,是国内管理会计普及与提升阶段,自2000年开始,国内相关文章的发文量逐步平稳增长。(2)2010—2013年,发文量逐渐减少,当时国内管理会计领域可能遭遇研究瓶颈,这是由于管理会计研究与实践起源于国外,国内的研究基础相对薄弱,结合国内实际情况较为系统的理论构建相对薄弱,研究方向相对狭窄和重复。(3)2014—2016年,国内相关文章的发文量出现拐点,达到小高峰,累计占统计期间总发文量的36.40%,其主要原因是2014年财政部发布了《关于全面推进管理会计体系建设的指导意见》,为我国今后管理会计的发展指明了方向,在一定程度上掀起了国内管理会计研究和创新的热潮;2016年财政部发布了《管理会计基本指引》,确定了管理会计体系的地位。(4)2017—2019年,发文量有下降趋势,说明国内管理会计的研究逐渐成型。此外,发文量的下降也将引起相关学者的重视,也许国内管理会计将迎来下一阶段的创新发展。

(二)主要研究力量

1.主要发文国家

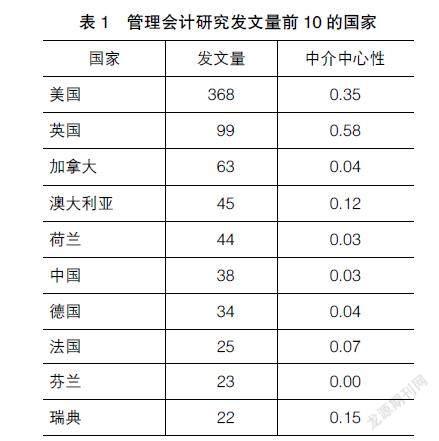

一个国家的发文量在一定程度上可以代表其在某研究领域的活跃程度。根据Web of ScienceTM数据库中检索的数据筛选出发文量排名前10的国家(如表1所示)。在2000—2019年间,美国发文量排名第一(368篇),英国发文量排名第二(99篇),加拿大发文量排名第三(63篇)。在英文研究文献数目最多的10个国家中,除中国(38篇,位居第6)以外,全都是发达国家,这表明在研究布局上,发达国家已经占据了战略先导。

值得注意的是,虽然中国关于管理会计的研究起步及应用迟于西方国家,但从近20年中国关于管理会计研究的发文量可见,我国在国际管理会计研究领域逐步占据越来越重要的地位,同时也说明关于管理会计的研究已受到中国学者的广泛关注。

2.文献共被引分析

文献共被引是指两篇(或多篇)文献同时被后来一篇文献所引用,则称这两篇论文构成共被引关系。高频次的共被引作者,一般是对某研究领域具有独特见解或突出贡献的。

运用CiteSpace中的Cited Reference功能对Web of ScienceTM数据库中的文献进行共被引分析,共检测到38 441篇被引文献。被引文献聚类标签视图中聚类模块值Q=0.7665>0.3,聚类结构显著;聚类平均轮廓值S>0.5,聚类合理。参考文献中被引频次前10的文献见表2。

由表2可知,Chenhall[ 7 ]在《Accounting Organizations and Society》的第28卷第127期发表的题为Management control systems design within its organizational context:findings from contingency-based research and directions for the future的文献(被引41次)被引频次最高,说明该文献在管理会计领域具有重要影响力。基于权变理论的研究在管理控制系统研究中有着悠久的传统,该文献通过研究最适合环境、技术、规模、结构、战略和国家文化的设计来解释管理控制系统的有效性。该文献回顾了近20年来基于偶然性的研究成果,提出一系列有关企业管理与组织环境的命题,探讨了相关问题的目的、要素、语境变量的含义和测量,以及理论发展的问题,并考虑了基于偶然性的想法可能包含来自各种理论的见解,以帮助理解组织环境中的管理控制。

此外,被引文献的中介中心性越大,说明该文献在网络中越重要,因此Ahrens等[ 8 ]在《Accounting Organizations and Society》第32卷第1期发表的题为Management accounting as practice的文献在管理会计领域的网络中很重要。该文献借鉴实践理论来研究管理会计在组织构成中的作用,通过在一家连锁餐厅进行管理控制纵向实地实验,从不同视角研究菜单的设计对餐厅利润的影响,发展了情境功能的概念;通过将技术会计流程和解释会计流程之间的相互关系置于更广泛的组织实践领域,阐述了作为意向性结构的管理控制系统如何通过共享的规范和理解来塑造和形成。研究发现不应该把在实践中观察到的管理会计和控制的流动性与不可预测性视为会计理论薄弱的标志,而应该调整理论概念,使其更适合于实践研究。

(三)管理会计研究热点及趋势

1.国外期刊管理会计研究热点及趋势

相比中国而言,国外关于管理会计的研究与应用较为成熟和完善,拥有较多专门培养的高级管理会计人员,管理会计被广泛地运用于各行各业。

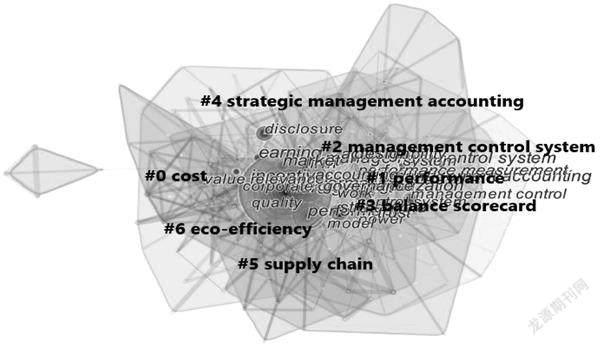

关键词是文献研究主题的核心概括,对文献关键词进行分析可进一步研究其主题。一个关键词出现频率越高,说明相关主题受关注程度越高,可反映该领域的研究热点。运用CiteSpace中Keyword分析功能,对关键词进行分析,得到关键词共现网络图谱(图2)。关键词聚类标签视图中聚类模块值Q=0.4144>0.3,聚类结构显著;聚类平均轮廓值S=0.7276> 0.7,聚类令人信服。

由于共现的关键词较多,且仅研究关键词共现频次不能完全说明管理会计领域的研究热点,因此对关键词进行聚类分析,并结合子聚类更为深入地分析。

(1)聚类#0主要涉及成本管理的内容,包括成本核算、成本粘性等關键词。组织间的成本管理是买卖双方为降低成本而共同进行的努力,这取决于买卖双方交易时的组成特征、关系特征和交易特征。Agndal等[ 9 ]基于3个案例实验,根据买卖双方交换过程中的6个主要活动,即供应商评估和选择、概念讨论、联合产品设计、联合流程开发、价格修订、产品和流程重新设计,研究交换过程中组织间成本管理实践。发现在买卖双方的交易过程中,供应商的管理会计作用较大;在全速生产期间以及在产品和制造过程重新设计中,供应商的管理会计作用较小。

(2)聚类#1主要涉及绩效评估的内容,基于管理会计视角的绩效评估是以成本和收益两要素为导向,研究侧重于企业财务状况和经营成果[ 10 ]。Du等[ 11 ]通过调查在比利时运营且总部位于14个不同国家的82家外国子公司,研究了跨国企业中总部与子公司之间的相互依赖程度对绩效评估和奖励制度的影响。结果表明,随着总部与子公司相互依赖性的增强,总部在奖励子公司经理时会更多地使用参与式绩效评估,并考虑不可控因素对子公司绩效的影响。

不少学者在进行绩效评估研究时,集中于绩效评估系统的研究。Lee等[ 12 ]研究考察了组织结构和竞争对绩效评估系统设计的影响,以及对绩效的共同影响,研究发现组织结构与绩效评估系统的设计密切相关,并且综合措施的使用与机械组织的组织绩效相比,与有机组织的组织绩效更相关。

(3)聚类#2主要涉及管理控制系统的内容,企业的管理控制系统和绩效评估系统的结合使用会形成控制杠杆。Bedford等[ 13 ]基于杠杆理论研究考察了管理控制系统在不同创新模式中对企业绩效的影响。研究发现,与提高绩效相关的控制手段的使用模式取决于创新模式,较为被动和传统的管理会计控制的使用对创新具有积极作用,控制杠杆的结合和平衡使用有助于在管理相互矛盾的创新模式时产生必需的动态张力。

(4)聚类#3主要涉及管理会计创新工具的应用,包括平衡计分卡、风险图等关键词。Wiersma[ 14 ]运用探索性因子分析,研究了管理者使用平衡计分卡的目的,发现平衡计分卡用于制定决策和决策合理化的目的是由所使用的行动控制程度和管理者对新信息类型的接受程度所决定的,用于协调的目的是由对下属的管理评价和管理者对新类型信息的接受能力所决定的,用于自我监控的目的是由于对管理评估的重视。

(5)聚类#4主要涉及战略管理会计的内容,战略管理会计可以提供企业管理层所需要的战略管理信息,从而协助其制定战略,进行战略决策。Cuganesan等[ 15 ]通过对公共部门机构的纵向研究,探讨了管理会计在战略制定中的作用,详细介绍了管理会计是如何通过组织实践来制定战略的组成部分。Ratnatunga等[ 16 ]考察了一家在高风险行业中拥有成功治理经验的公司,调查了董事会和管理会计信息系统在战略治理中的作用,研究发现一个更具战略性的治理可以为管理会计提供一条回归高级管理的途径,通过使用管理会计的惯例,使董事会社会化,遏制任何可能出现的机会主义。

(6)聚类#5主要涉及供应链管理的内容。Free[ 17 ]探讨了计算实践与英国零售业信任构成有关的方式,提出一个概念化会计和组织间信任之间关系的框架,并提供了对会计技术如公开记账会计和联合绩效管理的见解,在“信任谈话”中引入,可以破坏买方和供应商关系中的信任。

(7)聚类#6主要涉及环境管理会计的内容。随着经济的发展,环境问题日益突出,因此关于环境管理会计的研究越来越重要。Henri等[ 18 ]认为生态控制是财务和战略控制方法在环境管理中的应用,通过研究加拿大制造业公司的样本调查数据,发现生态控制对公司的经济绩效没有直接影响,环境绩效在较高的环境暴露、较高的公众能见度、较高的环境关注和较大规模的背景下会间接影响公司的经济绩效。

综上所述,国外期刊关于管理会计的7个聚类主要涉及成本管理、绩效评估、管理控制系统、管理会计创新工具应用、战略管理会计、供应链管理、环境管理会计的内容。

突现词是指在短时间内,学者使用频率骤增的关键词,在一定程度上可以代表研究领域中研究前沿的发展趋势。如图3所示,深色为某关键词在近20年突然出现的年份,并且是该时间段内的研究热点。通过对近20年英文文献关键词共现网络突现词的梳理,总结出3类研究前沿:一是管理会计相关理论的研究,如绩效评估、管理控制等;二是管理会计信息技术的开发,包括绩效评估系统、会计系统、管理控制系统等关键词;三是企业应用管理会计的研究,包括危机管理、竞争等关键词。

2.国内期刊管理会计研究热点及趋势

虽然管理会计在我国起步和应用较晚,但是近20年我国管理会计在理论和实践上均取得了较大发展,开始用全局性、战略性和多元化的眼光进行相关研究。

对关键词进行聚类分析,并结合子聚类更为深入地分析各聚类,聚类结果如图4所示。

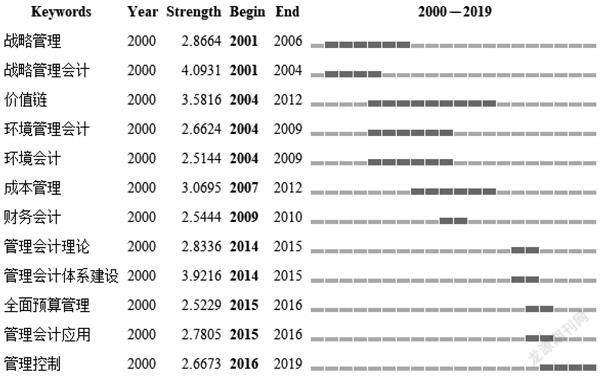

(1)聚类#0主要涉及全面预算管理的内容,包括全面预算管理体系、目标成本管理、现金流等关键词。全面预算管理是现代企业在发展过程中重要的管理模式,有助于企业的统筹规划和强化动态控制。汤谷良等[ 19 ]认为全面预算管理不能仅停留在预算编制方面,还应该涵盖预算目标、预算编制、预算实施监控与预算考评分析等环节。程平等[ 20 ]研究了在大数据时代背景下,基于云会计的企业全面预算管理,发现大数据时代的到来为企业推进全面预算管理提供了新的思路。

(2)聚类#1主要涉及EVA(经济增加值模型)的内容,包括企业财务通则、本量利分析、新常态等关键词。EVA可以有效衡量企业经营者使用资本以及为股东创造价值的能力。杜荣瑞等[ 21 ]认为关于EVA的研究可归纳为三种情况:EVA的潜在好处和计算过程、如何调整通用会计准则下的数据以及计算过程中的困难;上市公司EVA的计算过程以及与Stern Stewart提供的标准相比较;比较EVA、其他财务指标与股价之间的联系。

(3)聚类#2主要涉及管理会计信息系统的内容,包括管理会计信息化、ERP、会计核算信息化、商业智能、管理会计体系建设等关键词。目前,国内管理会计已基本脱离传统的财务会计,侧重于依托会计信息的支撑。过去,财务人员主要从事繁琐的记账工作,但随着财务管理系统、会计核算软件的出现,财务人员将更多的时间和精力放在管理职能上。2016年6月,财政部发布了《管理会计基本指引》,明确“单位应用管理会计,应遵循融合性原则,管理会计应嵌入单位相关领域、层次、环节,以业务流程为基础,利用管理会计工具方法,将财务和业务等有机融合”。近几年随着大数据时代的来临,业财融合逐渐引发了学术界的广泛关注,从重视财务会计逐渐转向管理会计,趋向业财融合发展。因此,大数据时代的来临为管理会计提供了前所未有的机遇和挑战,企业在关注内部发展的同时,也要以长远视角,积极抓住机遇,更新管理会计理念和规章制度,促进业财融合,从而实现企业的可持续发展。

(4)聚类#3主要涉及管理会计应用的内容,包括战略管理会计、本量利分析、平衡计分卡、价值增值等关键词。目前,我国经济已进入高质量发展阶段,如何充分发挥管理会计在企业的管理方式创新、技术创新、资源配置优化等方面的作用显得尤为重要。刘冠雄[ 22 ]研究发现,目前我国对企业管理会计的应用存在应用不广泛、不深入、不协调等问题,要想进一步推进管理会计在我国企业中的应用,就必须及时改变传统的管理观念,培养企业领导人的管理会计意识,提高企业会计人员的素质,加强典型案例研究,走理论与实务相结合的道路。

(5)聚类#4主要涉及管理会计人员的内容,包括会计准则、战略财务、信息使用者、会计人才培养模式等关键词。目前,管理会计人才的能力建设是推进我国管理会计体系建设的重点,要在管理会计资格认证和人才培养的过程中逐渐探索出具有中国特色的道路。张继德等[ 23 ]认为目前中国的管理会计人才建设仍存在缺乏规范组织、评价体系、人才培养计划等问题,高校、政府、国家等要采取相应措施,促进中国管理会计人才的培养。宫义飞等[ 24 ]认为我国管理会计人才不仅要具备扎实的会计知识,还需要具备管理、法律、税务、金融等综合知识,要拥有分析决策、战略管理、数据挖掘等能力。

综上,国内期刊关于管理会计的5个聚类主要涉及全面预算管理、EVA、管理会计信息系统、管理会计应用、管理会计人员的内容,与2014年颁布的《关于全面推进管理会计体系建设的指导意见》中强调的“把我国发展和完善管理会计的途径分为理论体系、指引体系、人才队伍建设、信息化四大类”,以及2016年6月财政部颁布的《管理会计基本指引》中“建议构建‘4+1’体系:理论体系、指引体系、人才队伍体系、信息系统体系”均高度契合,表明近20年,国内学者关于管理会计的研究集中于以上5个聚类区域。

从中文文献的关键词共现网络突现词(图5)来看,该领域研究呈现多元化特征,通过梳理,总结出3类阶段性研究前沿:一是管理会计理论的探索,包括全面预算管理、战略管理会计、环境会计、财务会计、价值链等关键词;二是管理会计信息技术的开发,包括管理会计体系建设等关键词;三是管理会计的发展与变革,包括管理会计应用等关键词。

四、结论与建议

(一)结论

本文基于881篇国外文献和692篇国内文献,利用CiteSpace软件的可视化计量进行了系统分析,梳理并对比了近20年国内外期刊关于管理会计的研究动态,探索国内外关于管理会计的研究重点差异、今后管理会计研究发展的方向、如何发展管理会计理论和工具等问题,研究结论如下。

1.国内外关于管理会计的研究文献发文量有一定差异

国外关于管理会计研究的发文量总体呈上升趋势,該领域的国际关注和研究热度比较稳定。我国的发文量略有波动,且国内研究者积极活跃于此领域,表明国内的研究热度受国内政策影响,同时正在结合中国国情走具有中国特色的管理会计路线。

2.國内外关于管理会计的研究热点有一定的阶段差异

国外关于管理会计的研究热点集中于成本管理、绩效评估、管理控制系统、管理会计创新工具、战略管理会计、供应链管理、环境管理会计等内容,国内关于管理会计的研究热点集中于全面预算管理、管理会计信息系统、管理会计应用和管理会计人员等内容。国内外学者对绩效评估和管理控制均普遍重视,但是由于我国关于管理会计的研究晚于西方国家,虽然对管理会计的研究热点有所涉及,但是目前国内关于管理会计的研究内容大多集中在对西方管理会计理论的引用与延伸,管理会计理论的研究体系还不完善、人才较稀缺、信息化支撑不足等制约了管理会计的发展,缺乏更加深入的探索和拓展。

3.中国管理会计研究正在逐步形成自己的体系和特色

近20年,中国学者越来越注重适合中国国情的管理会计理论的发展。此外,由于中国进入了“大智移云”时代,中国管理会计的发展热点逐渐转移到与“大智移云”背景相结合,注重业财融合。

(二)建议

第一,就企业而言,国内企业必须紧抓“大智移云”时代背景下管理会计的发展契机,以长远的视角,采取有效措施,积极应对“大智移云”时代可能带来的一切困难与挑战,更新我国管理会计的理念和规章制度,发展适合我国国情的管理会计理论,促进业财融合,以便在“大智移云”的时代浪潮中站稳脚跟,迅猛发展。

第二,就政府而言,加快全面推进管理会计体系建设的进程,完善与我国社会主义市场经济体制相适应的管理会计体系,进一步提高我国管理会计信息化水平,加强我国管理会计人才队伍的力量。此外,在立足国情的基础上,借鉴发达国家的经验,时刻关注国际上关于管理会计研究的新动态,并加大具有中国特色的管理会计研究,实现中西方管理会计研究的融合。

【参考文献】

[1] CHENHALL R H,SMITH D.A review of Australian management accounting research:1980—2009[J].Accounting & Finance,2011,51(1):173-206.

[2] PELZ M.Can management accounting be helpful for young and small companies? Systematic review of a paradox[J].International Journal of Management Reviews,2019,21(2):256-274.

[3] DAI N T,FREE C,GENDRON Y.Interview-based research in accounting 2000—2014:informal norms, translation and vibrancy[J]. Management Accounting Research,2019,42:26-38.

[4] 杨霞,高野.大数据背景下我国管理会计研究热点探讨:基于CiteSpace的图谱量化研究[J].财会通讯,2017(10):33-38.

[5] 王晓燕,李博文.我国管理会计研究热点的可视化分析[J].会计之友,2017(4):10-14.

[6] 李占彪,白俊.我国管理会计研究文献计量分析(2009—2018年)——基于南京大学核心期刊[J].财会通讯,2020(7):12-18.

[7] CHENHALL R H.Management control systems design within its organizational context:findings from contingency-based research and directions for the future[J].Accounting Organizations & Society,2003,28:127-168.

[8] AHRENS T,CHAPMAN C S.Management accounting as practice[J].Accounting Organizations & Society,2007,32(1/2):1-27.

[9] AGNDAL H,NILSSON U.Interorganizational cost management in the exchange process[J].Management Accounting Research,2009(2):85-101.

[10] 冯巧根.管理会计视角的全面绩效管理[J].会计之友,2016(3):130-136.

[11] DU Y,DELOOF M, JORISSEN A. Headquarters?Subsidiary interdependencies and the design of performance evaluation and reward systems in multinational enterprises[J].European Accounting Review,2013,22(2):391-424.

[12] LEE C L,YANG H J.Organization structure,competition and performance measurement systems and their joint effects on performance [J].Management Accounting Research,2011,22(2):84-104.

[13] BEDFORD,DAVID S.Management control systems across different modes of innovation:implications for firm performance[J].Management Accounting Research,2015,28:12-30.

[14] WIERSMA E.For which purposes do managers use the balanced scorecard[J].Management Accounting Research,2014,20:239-251.

[15] CUGANESAN S,DUNFORD R,PALMER I.Strategic management accounting and strategy practices within a public sector agency[J].Management Accounting Research,2012,23(4):245-260.

[16] RATNATUNGA J,ALAM M.Strategic governance and management accounting-evidence from a case study[J].Abacus,2011,47(3):343-382.

[17] FREE C.Walking the talk?Supply chain accounting and trust among UK supermarkets and suppliers[J].Accounting Organizations & Society,2008,33(6):629- 662.

[18] HENRI J F,JOURNEAULT M.Eco-control:the influence of management control systems on environmental and economic performance[J].Accounting Organizations & Society,2010,35(1):63-80.

[19] 湯谷良,栾志乾.企业如何有效导入管理会计系统[J]. 财务与会计,2015(1):13-15.

[20] 程平,范珂.大数据时代基于云会计的集团企业全面预算管理[J].会计之友,2015(18):110-113.

[21] 杜荣瑞,肖泽忠,周齐武.中国管理会计研究述评[J].会计研究,2009(9):72-80.

[22] 刘冠雄.企业管理会计的应用分析[J].财务与会计,2016(3):54-55.

[23] 张继德,王霞.我国管理会计人才体系建设存在问题和对策[J].会计之友,2014(20):122-126.

[24] 宫义飞,李佳玲,李沛樾,等.智能财务时代下管理型会计人才培养路径选择[J].会计之友,2020(16):44-50.