政府补贴和内部治理对新能源上市公司经营绩效的影响研究

2022-03-03 11:28柴佳莹

现代工业经济和信息化 2022年1期

柴佳莹, 闫 晶

(东北电力大学经济管理学院, 吉林 吉林 132012)

引言

我国一直在贯彻落实能源发展的新理念,注重能源可持续发展问题,并推出一系列能源改革政策。由于经济形势与制度的变化,再加上考虑的因素不同,导致学者对相关研究持不同的看法。YuBai(2019)表明政府研发补贴促进能源密集型企业的绿色创新绩效,对国有企业和中小企业的影响较强。但Beason(1996)却持有相反的观点,政府补贴会导致经营绩效增长缓慢,补贴不合理会改变企业的投资方式。宁宇新(2017)和王金涛(2019)表明政府通过对企业进行研发投入,提高了企业绩效。刘萍(2015)认为政府补贴在短时间内能提高企业绩效,但是长期却是负效应。李曼妮(2019)认为补贴需要适度,高补贴不能提高企业绩效。彭中文(2015)将内部治理作为调节变量,股权制衡度和高管薪酬能缓解政府补贴对绩效的消极影响。胡宜挺(2017)认为政府补贴对绩效的正向作用只存在于公司治理水平较高的企业。在政府补贴的背景下,本文以新能源上市公司为研究对象,尝试从企业内部寻找原因,使政府补贴有效利用,提高企业绩效。

1 研究假设

1.1 政府补贴与企业经营绩效

新能源企业这一新兴行业,本身属于资金和技术型行业。因此,企业需要制定自身正确的经营管理策略,还需要一些外部因素来助推企业的发展。在诸多外部因素中,政府补助成为有利的外部资源。但是异常的政府补贴不利于公司成长。信息传递途径限制导致政府官员或是企业高层拥有了信息优势,违背补贴目的进行资金转移获取私利,从而给企业造成不利影响。杨晔(2015)等的观点是企业研发周期长导致政府补贴对企业绩效产生影响存在滞后性。基于以上分析,本文提出假设1:政府补贴对新能源上市公司经营绩效具有负效应。假设2:政府补贴对新能源上市公司经营绩效存在滞后影响。

1.2 公司内部治理、政府补贴与企业经营绩效

在现行的公司中存在委托代理问题。公司内部治理是公司经营管理的关键部分,完善的内部治理能促进企业持续稳步发展,实现战略目标。政府补贴的目的是鼓励企业尤其是技术型企业能够进行技术创新,提高核心竞争力,从而使得经营效益得到更大的提升。但是过多的政府补贴往往适得其反,使部分管理高层利用职权进行资金转移,违背发展目标。因此基于上述分析,提出假设3:公司内部治理能提高新能源上市公司经营绩效;假设4:公司治理削弱了政府补贴对经营绩效的负向影响。

2 研究设计

2.1 样本选择与数据来源

本文选取2014—2018年379 家新能源上市公司为研究对象,根据新浪财经、网易财经和CSMAR数据库的划分标准,剔除其中经营状况异常的公司和信息披露不全的公司,选取12 个与新能源概念有关的板块作为样本来源。

2.2 变量定义与模型设计

2.2.1 变量定义

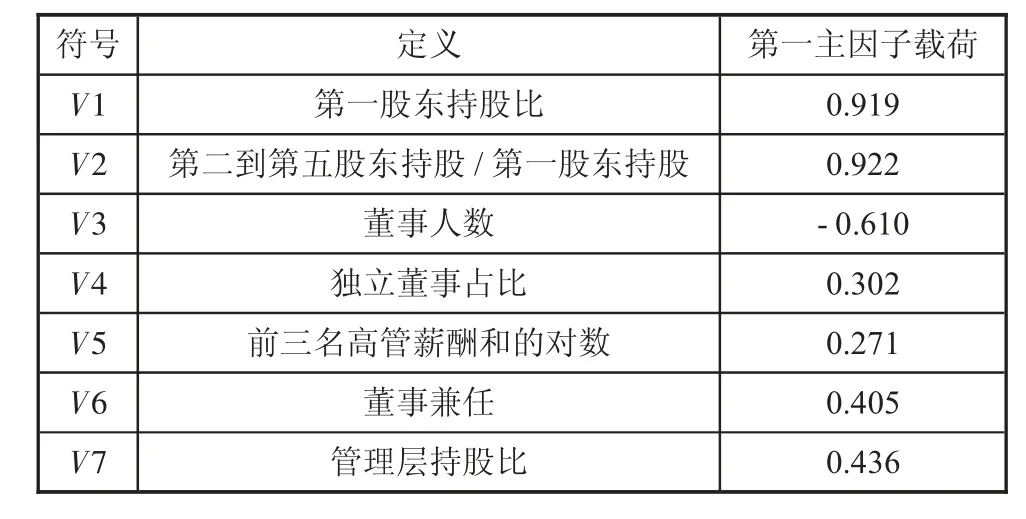

结合之前学者的研究,本文选取净资产收益率作为衡量绩效的指标,政府补贴作为解释变量。内部治理一般从公司股权结构、董事会结构、管理层结构考虑。因此,本文选取7 个指标构建公司内部治理指标体系,并通过SPSS 软件的处理,采用主成分分析法选取三个主成分因子,根据因子得分矩阵,得到最后的内部治理综合指数(I),如表1 所示。考虑到影响企业绩效的其他因素,选取其中重要因素作为控制变量,具体变量设计如表2。

表1 公司内部治理综合指数

2.2.2 模型设计

根据设计的变量和假设条件构建回归模型:

式中:C 为截距;β 为系数;ε 为残差值。模型(1)用于探讨政府补贴与公司经营绩效的关系。模型(2)探讨内部治理与政府补贴的交互项与公司经营绩效的关系。模型(3)、模型(4)和模型(5)分别检验政府补贴对经营绩效不同滞后期的影响。

3 实证分析

3.1 描述性统计

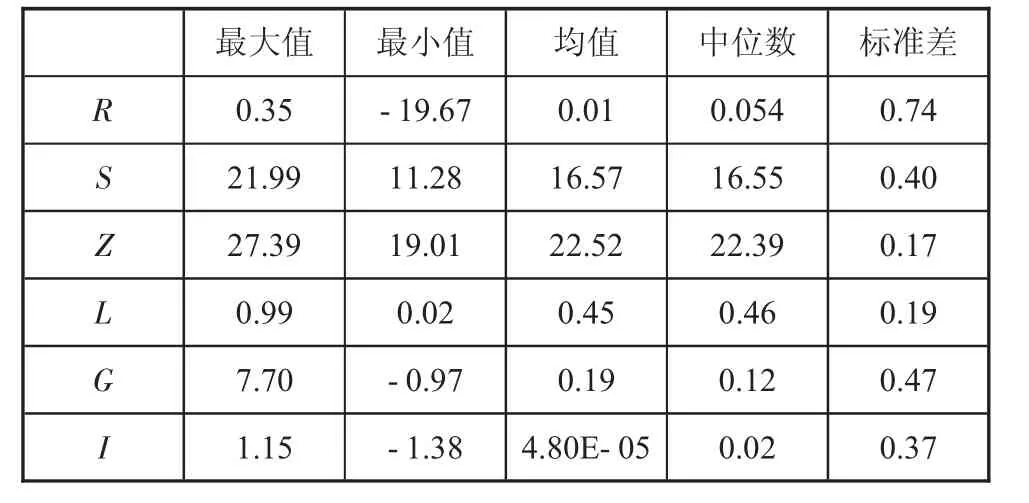

针对设计变量进行描述性统计分析,净资产收益率均值为0.01,说明这些公司经营绩效水平差距较大,在提升绩效方面需要加强。能够看出我国对新能源企业的重视,补贴数额较多。公司内部治理均值小于中位数,说明这些公司普遍内部治理水平较差,缺乏完善的内部治理机制,这也是本文研究问题的原因。多数新能源企业营业收入增长率保持适中水平,还有很大的发展空间,见表3。

表3 描述性统计

3.2 回归分析

3.2.1 政府补贴对当期新能源公司经营绩效的回归分析

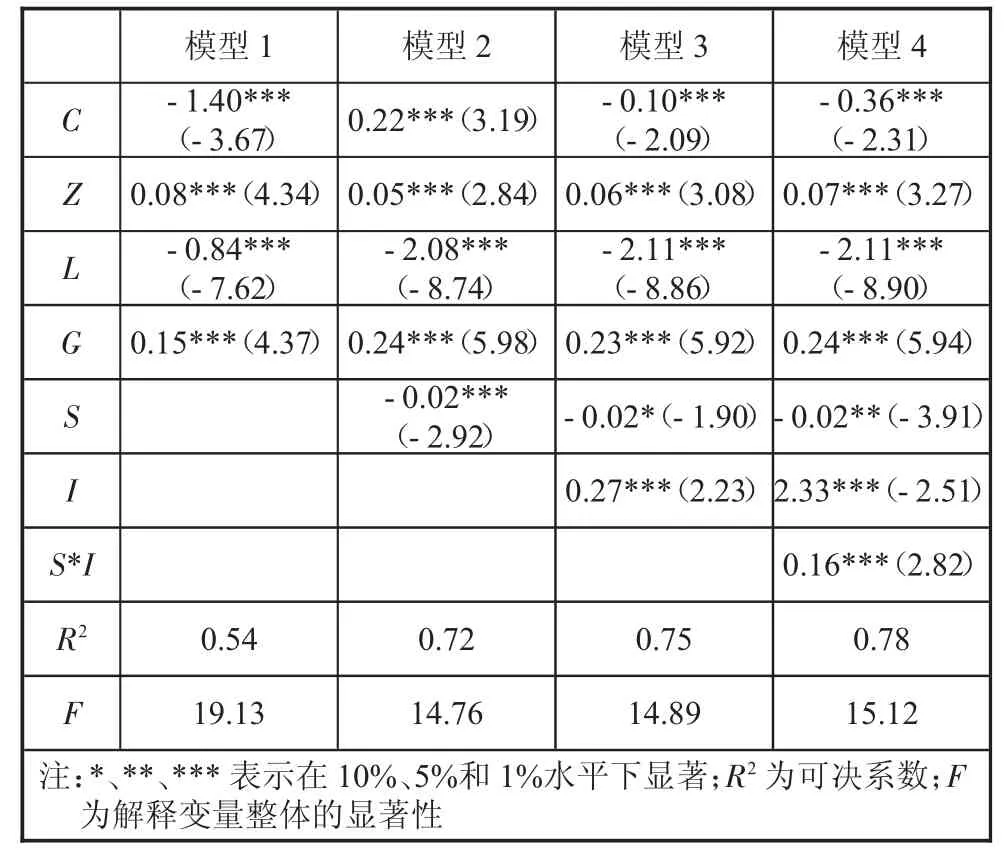

利用(1)式对政府补贴与公司经营绩效进行回归分析。模型1 为控制变量回归结果,其他模型是政府补贴与经营绩效的回归结果。

从模型1 的回归结果看出,资产负债率为负值,说明过多负债给新能源企业研发投入带来了严峻的挑战。而公司规模、成长性均为正值,说明公司规模扩大与营业收入增加能带动企业的经营发展。从模型2 的回归结果看出,企业获得的政府补贴越多,经营绩效越差,验证了假设1。

3.2.2 政府补贴与内部治理对新能源公司经营绩效的回归分析

利用式(2)检验内部治理调节作用以及与政府补贴的交互作用对经营绩效的影响。模型3 在模型2 的基础上引入内部治理,从回归结果看,内部治理的回归系数为正,说明公司内部治理水平有利于企业绩效的提高,假设3 成立。模型4 在模型3 的基础上引入内部治理与政府补贴的交互项。政府补贴的负效应显著性水平下降,交互项在5%的水平下显著正相关。说明内部治理水平能减小政府补贴的消极影响,假设4 成立,见下页表4。

表4 当期效应回归分析

3.2.3 政府补贴对新能源公司经营绩效的滞后效应

利用公式(3)、公式(4)和公式(5)进行回归分析,检验政府补贴对公司经营绩效的滞后一期、滞后两期、滞后三期效应。模型5 中政府补贴回归系数为负,表明新能源上市公司政府补贴对经营绩效的负效应存在滞后性。模型2 比模型5 的拟合度更好,表明政府补贴对于当期经营绩效的影响更显著。模型6 中政府补贴对滞后两期的经营绩效依然存在消极影响,但显著性水平和拟合度在降低。模型7 中t 值未能通过显著性水平检验,这表明政府补贴对滞后三期的经营绩效具有积极影响,但并不符合统计学意义。因此政府补贴对新能源上市公司经营绩效确实存在滞后效应,假设2 成立,见表5。

表5 滞后效应回归分析

4 结论与建议

4.1 研究结论

从内部治理角度出发,探讨新能源上市公司政府补贴对经营绩效的影响。构建公司内部治理综合指标研究政府补贴以及二者交互作用对经营绩效的影响,还研究政府补贴对滞后期经营绩效产生的效应。从总体上看,政府补贴对于新能源上市公司经营绩效是有负效应的,具有一定的滞后性。说明长期受到政府补贴的支持较多不利于企业发展。政府补贴对新能源企业当期经营绩效的影响比滞后期更显著。新能源上市公司内部治理水平越高,公司经营绩效水平越高。在内部治理的作用下,政府补贴对经营绩效的消极影响有所减小。说明二者对于经营绩效的影响并非是相对独立的。公司内部治理水平能够弱化政府补贴对经营绩效的负向影响。

4.2 建议

4.2.1 规范政府补贴制度,增加技术性补贴

新能源企业前期投入多,回报周期长,公司面临着许多前所未有的投资风险与经营风险。因此政府补贴作为企业发展有利的外部资源,有利于缓解企业资金周转问题。但过分依赖补贴容易使企业忽略自身研发能力的提升,从而抑制企业发展,最终被市场淘汰。因此补贴制度应该更加规范化,着重在核心技术研发的投入。

4.2.2 加强监管,保证政府与企业信息畅通

我国每年财政补贴项目众多,财政收入还不足以满足所有项目顺利实施,国家财政负担较重,投入补贴使企业发展更快速。这需要政府加强补贴监管,与企业保持信息畅通,监控补贴资金利用情况,避免企业滥用,导致资源浪费。

4.2.3 完善公司内部治理机制

具有广阔发展前景的新能源上市公司应做好行业的榜样,利用好政府补贴这一有利资源,同时不断改善企业内部治理结构,进而增强新能源行业市场的竞争性,提高企业研发能力与创新能力。

猜你喜欢

现代装饰(2022年3期)2022-07-05

今日农业(2021年14期)2021-11-25

海峡姐妹(2020年5期)2020-06-22

农家书屋(2019年1期)2019-02-19

领导决策信息(2017年10期)2017-05-17

商周刊(2017年25期)2017-04-25

瞭望东方周刊(2016年40期)2016-11-02

汽车观察(2016年3期)2016-02-28

中国卫生(2015年8期)2015-11-12

小学生导刊(高年级) (2006年6期)2006-06-27