中国氦气市场发展前景展望

2022-03-03 15:30张哲王春燕王秋晨许新武

油气与新能源 2022年1期

张哲,王春燕,王秋晨,许新武

1.中国石油天然气股份有限公司规划总院;2.中国石油塔里木油田公司

0 引言

氦气(He)是一种不可再生资源,具有沸点低(-269 ℃、4 K)、导热性好、渗透性好、性质稳定、绝对零度不固化等独特性能。因此,氦气被广泛应用于航空航天、军工、潜艇、尖端科研、高端制造、医疗等领域,是国防军工和高科技产业发展不可或缺的战略性物资[1-2]。目前,氦气消费量已成为表征一个国家技术发展水平的重要指标。中国是贫氦国家,氦气储量仅占全球氦气资源总量的2%,但需求量大,占全球总需求量的11%,对外依存度高达97.5%(2020年)[3]。从天然气中提取氦气是全球范围内唯一的工业化来源[2]。氦气属于稀有贵重气体,和天然气、氧气、氮气等大宗气体产品相比有其特殊性。目前,中国氦气市场正处于自发形成的无序竞争状态,尚无系统的市场研究。因此,针对氦气市场进行深入研究对中国氦气产业发展具有重要意义。通过广泛调研,研究组获得氦气市场大量新资料和数据,并通过深入分析总结氦气市场产供销的格局,为中国氦气市场的政策制定提供借鉴。

1 全球氦气市场分析

1.1 全球氦气供销情况

氦气资源在全球范围内的分布极不均匀,美国是全球氦气资源最丰富的国家,虽然已大规模开采超过60年,其氦气储量仍占全球总储量的40%以上[4-5]。根据美国地质调查局(USGS)2020年的调查报告[6]:全球氦气资源量为520×108m3,其中美国、阿尔及利亚、卡塔尔和俄罗斯拥有全球88%的氦气资源。美国的氦气资源量预计200×108m3左右,卡塔尔100×108m3,阿尔及利亚82×108m3,俄罗斯 68×108m3,加拿大 20×108m3,中国 11×108m3,波兰3×108m3。图1为全球氦气资源分布格局。

图1 全球氦气资源分布格局(2020年)

截至2020年,美国主要氦气气田的可采储量约为39×108m3,阿尔及利亚为18×108m3,俄罗斯为17×108m3,波兰为0.23×108m3。美国仍是全球氦气可采储量最大的国家,占据绝对优势。

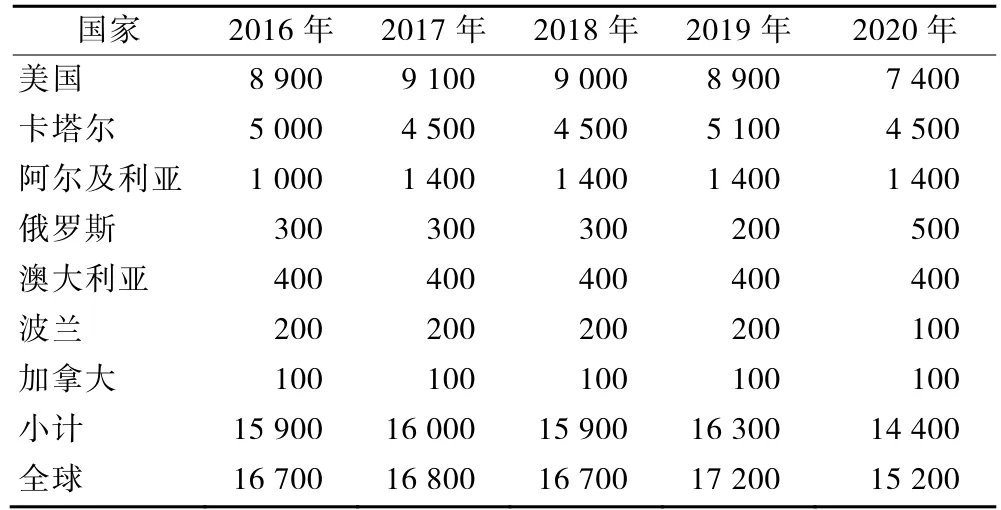

据Blue Star氦气公司统计表明,除卡塔尔、阿尔及利亚和澳大利亚通过液化方式进行工业制氦外,美国和俄罗斯主要通过天然气的分离和提纯生产氦气,其中液化生产方式供应比例约占54%。全球几乎所有(>95%)氦气供应都依赖于美国、卡塔尔和阿尔及利亚等7个国家或地区的液化厂。虽已生产逾60年,美国氦气产量占比仍然最高,约为50%(见表1)。受美国关键供应源(国家国土资源局管理的阿马里洛氦气产输储体系)资源量减少和法定最低库存限制拍卖量的影响,以及俄罗斯、卡塔尔等国家新增产能的影响,美国氦气份额由2016年的55%下降到2020年的50%,预计未来10年将继续下降至20%以下。

表1 全球不同国家氦气产量 单位:104 m3

国际上氦气供应实行配额制,现有氦气产量已由埃克森美孚公司(Exxon Mobil)、空气化工产品有限公司(Air Products and Chemical, Inc.)、法国液化空气集团(Air Liquide)、林德公司(The Linde Group)等几个国际气体公司通过长期贸易协议完成额度分配,除俄罗斯外,其余国家氦气资源分配话语权由美国资本掌握。如,埃克森美孚不仅是北美最大氦气生产商,而且还通过在卡塔尔液化天然气工厂的股份间接掌控其氦气生产。

根据中国工业气体工业协会统计,2020年全球氦气需求量1.94×108m3,受疫情影响较2019年下降0.51%;而2020年氦气产量1.52×108m3,具体见图 2。氦气需求量按地区分,北美地区占 42%、亚太地区占32%、欧洲占20%、中东及非洲地区占5%;氦气需求量按应用领域分,医疗领域占 29%,高端制造领域占27%、航空航天领域占20%、大科学领域占8%、潜艇和深水领域合计占2%。随着5G、半导体、航空航天等领域的高速发展,预计未来几年氦气需求量将继续增长,预计2025年达到2.11×108m3。参考天然气增长速率,按照年均1.8%的需求增长预测,到 2030年全球氦气需求量预计可达2.3×108m3。

图2 全球氦气供需量

目前,北美是氦气资源的绝对主力供应区和需求区;卡塔尔是第二主力供应区,但需求量较低;亚太地区氦气产量极低,但是主力需求区。全球氦气需求量稳中有升,近几年供应相对紧张。2021—2025年,全球将陆续有俄罗斯阿穆尔处理厂(AMOUR处理厂,简称 AGPP)、卡塔尔 Ras Laffan-3、坦桑尼亚Helium One、阿尔及利亚提氦厂共4个提氦厂投产(见表 2),预计生产氦气能力将增加 1.1×108m3/a,全球氦气产量将达到 2.6×108m3/a,短期呈现供应宽松态势。自2026年起,按照供应量年均增长率 1.5%保守估计,预计到 2030年全球氦气产量可达 2.82×108m3,将出现超过 20%的供大于求。到21世纪20年代后期,全球氦气供应局势将由美国占据半壁江山的现状转变为75%来自卡塔尔、俄罗斯和阿尔及利亚(2020年上述三国供应合计占比为50%)。

表2 全球部分天然气提氦厂统计表

1.2 全球氦气资源储备与战略情况

国外对氦气资源保护与战略储备的重视由来已久,中国尚无战略储备、氦气保护办法与相关政策激励措施。

美国作为全球最大的氦气资源国和产气国,早在1925年就颁布了《氦保护条例》(The Helium Act of 1925),并于1960年进行了修订,由美国内政部(DOI)统筹全国氦气提取、储存及运输,规定了氦气含量高于0.3%的天然气必须提氦[7-9]。1963年,由美国内政部土地管理局(BLM)建成运营全球第一座储氦库——阿马里洛氦气产输储系统,储氦能力能够满足当时测算的100年需求,该储氦系统建设运营的亏损使美国联邦政府负债 14×108美元。1995年 BLM开始出售储氦库的储备资源以回收资金。2018年9月1日,BLM在德克萨斯州的阿马里洛举行了第五次粗氦气拍卖,也是BLM最后一次粗氦气拍卖。在本次拍卖的粗氦气交付后,美国联邦储备系统的粗氦气预计达到立法规定的最低水平——“30亿立方英尺”(折合 9.14×108m3)。同年,美国总统签署法令将氦气列入至关重要的 35种关键矿产目录,要求供应中国的氦气在合同中注明不得用于军事用途。2021年 10月起,该储氦系统转移给美国总务管理局(GSA),可进一步扩大该系统的影响力。

俄罗斯奥伦堡提氦厂年产气能力 500×104m3,配套建有奥伦堡盐穴、加里宁格勒2座储氦库,规划再建4座储氦库,新增氦储备能力达24×108m3。该国将天然气通过AGPP处理后再输往中国。

欧盟曾将氦气列入27种关键原材料之一,尽管2020年已将氦气从关键矿产清单中剔除,但因其供应集中度过高,欧盟仍将持续关注氦的市场动态。

2 中国氦气市场分析

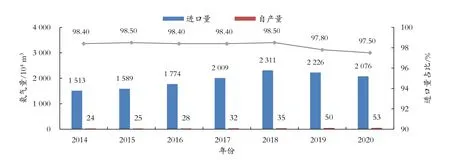

中国氦气消费量较高,占全球氦气消费量的11%,且增速迅猛。近几年氦气价格较高,供销两旺(见图3),但供应严重依赖进口,对外依存度最高达98.5%(2018年)。随着中国氦气自产量提高,进口量由最高时的2 311×104m3/a下降到2 076×104m3/a,对外依存度下降到97.5%(2020年),但其供应安全仍面临极大风险。

图3 中国氦气供应量

2.1 中国氦气供应端分析

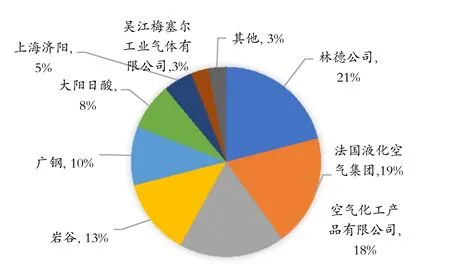

中国氦气进口来源为卡塔尔、美国和澳大利亚,进口集散地集中在上海海关。据调研,目前中国有十几家氦气进口企业,主要为外资企业,占比达82%,中国进口企业仅有广州广钢气体能源股份有限公司(简称广钢)及上海济阳科技有限公司(简称上海济阳)。其中林德公司、法国液化空气集团、空气化工产品有限公司进口量较高,分别占比21%、19%、18%;岩谷产业株式会社(简称岩谷)、广钢、大阳日酸株式会社(简称大阳日酸)分别占比13%、10%、8%(见图 4)。2020年 3月,广钢完成收购林德公司剥离出来的总计每年约 425 t(238×104m3)的氦气资源,打破外资垄断格局,成为最大的内资氦气供应商,减弱了因地缘政治问题而带来的进口风险。

图4 中国氦气进口企业进口量市场占比(2020年)

2.2 中国氦气消费端分析

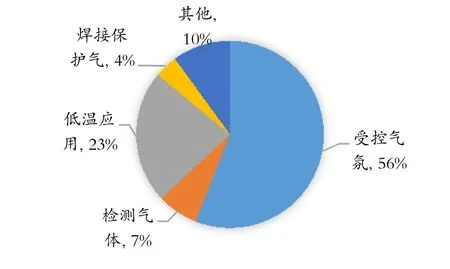

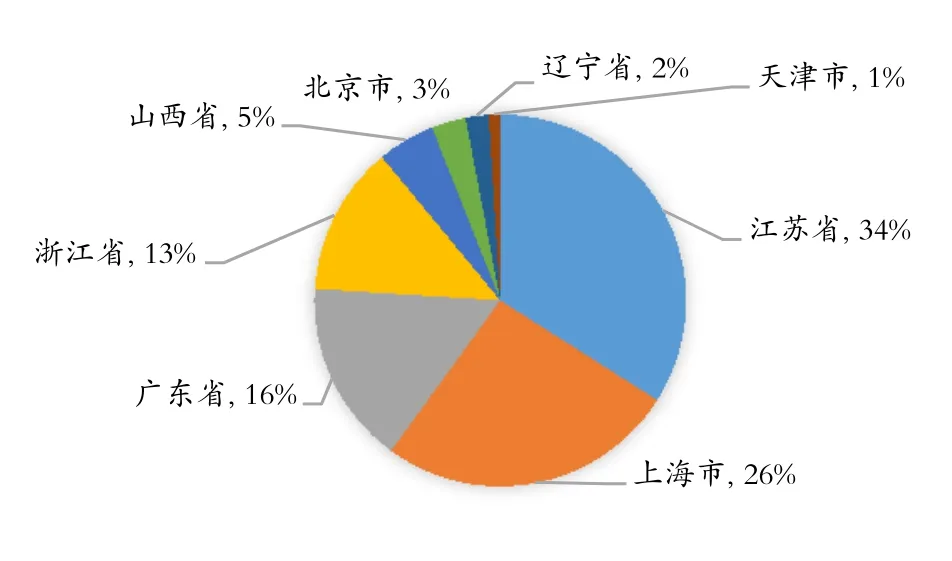

中国氦气的主要需求地区为江苏省、上海市、广东省、浙江省、陕西省、北京市、辽宁省、天津市等,用户领域为受控气氛(光纤、半导体、光伏)、低温应用(核磁共振、低温超导、国防军事、大科学研究)、检漏气体、焊接保护气等。2020年中国氦气应用领域和地区占比见图 5和图 6。其中,国防军工、航空航天、深海潜水、大科学(高速离子对撞机、人造太阳)等应用涉及国家安全和科技发展等,是必须保障供应的领域,但需求量较小(约几十万m3)。

图5 中国氦气应用领域占比(2020年)

图6 中国氦气消费量地区占比(2014—2020年)

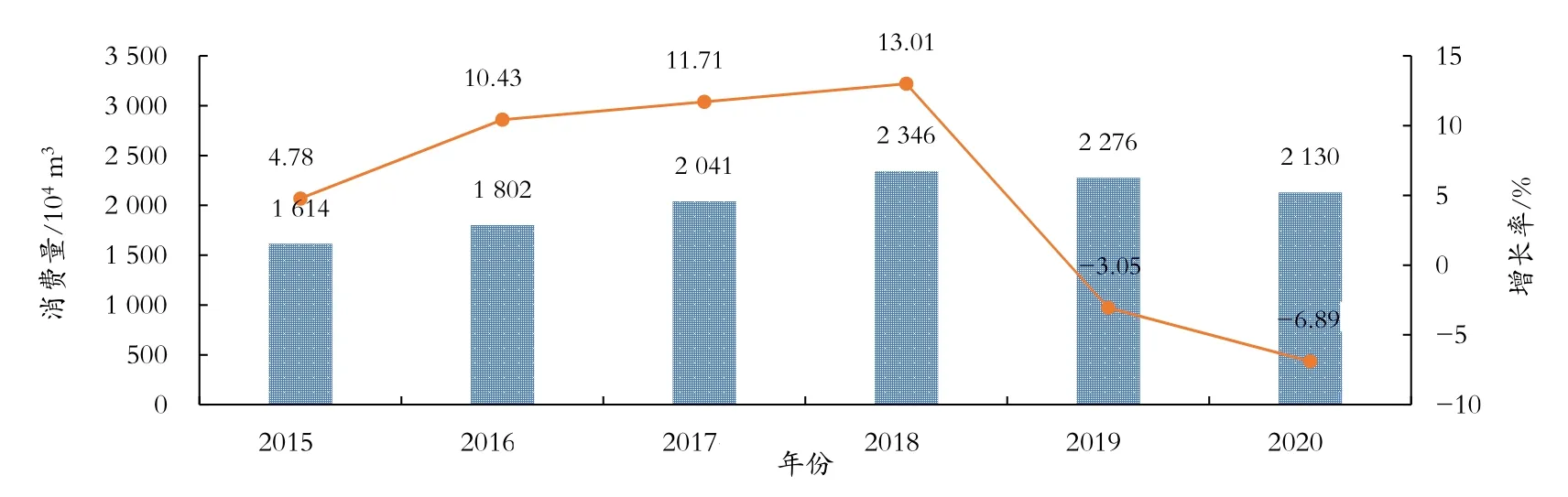

2014—2018年,中国氦气消费量快速增长,平均增速11%。2019年、2020年氦气市场理性回调,且受公共卫生事件的影响,需求受到一定限制(见图7)。2021年1—8月,中国氦气总消费量为1 397×104m3,同比增长4.4%。其中进口 1 357×104m3(2 422.5 t)、自产约40×104m3。预计“十四五”期间中国氦气消费量继续快速增长,按照年均增速5%测算,2025年消费量将达2 500×104m3。其中,低温超导、航空航天、国防军事、核磁共振医疗、半导体、光纤、光伏、锂电池、低温物理研究等方面将是需求增长的主体。尽管自产氦气量将不断增长,但对外依存度仍将处于较高水平。

图7 中国氦气消费量

2.3 中国氦气价格分析

中国氦气价格直接受供需关系影响,近几年随着需求量的不断增长,价格也处于较高位。不同的进口气源价格有较大差异,美国价格高、波动大,澳大利亚和卡塔尔价格略低且较为稳定(见图8)。

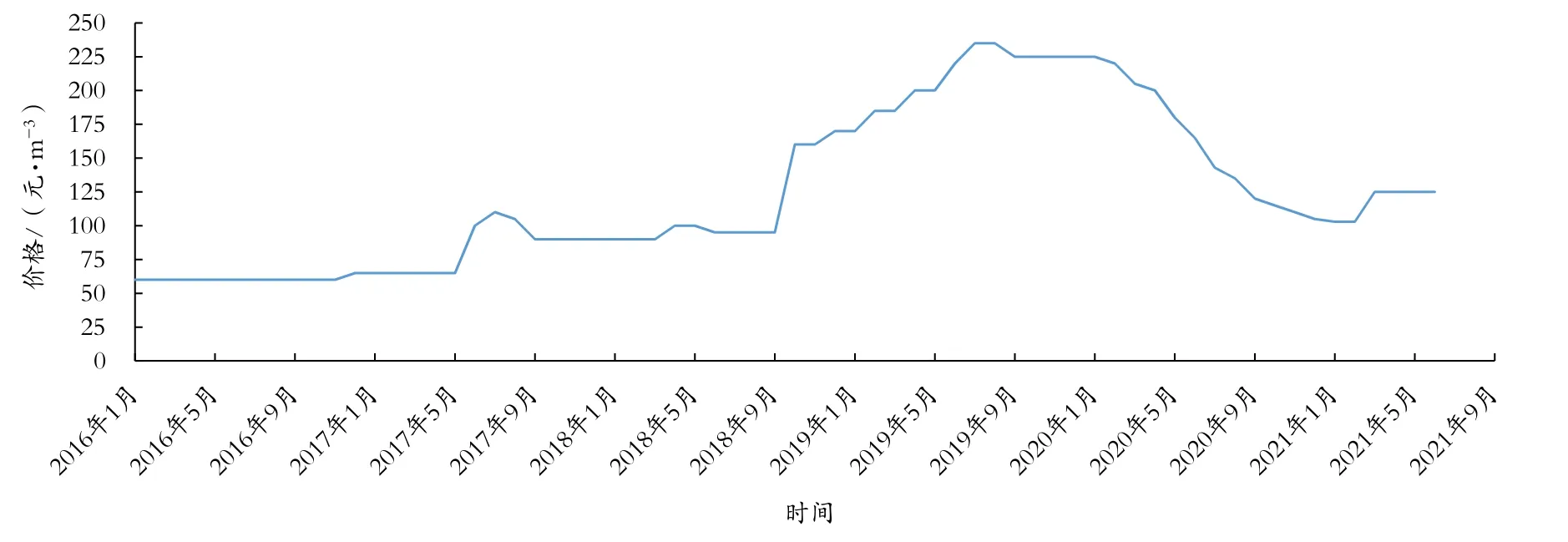

中国氦气批发主要分为管束高纯氦气、液氦、40 L瓶装高纯氦气3种。根据对中国主要氦气供应商的调研统计,近3年管束高纯氦气价格(分销商批发价)处于高位,约140~210元/m3。2015—2017年5月,市场供需失衡下,氦气价格维持在成本线附近(60~65元/m3),部分低价在 55元/m3左右。至2017年6月卡塔尔断交事件发生后,管束氦气价格先涨后跌,6月市场价格涨至105元/m3,部分高价在120~150元/m3,后价格回落至2017年底的90元/m3左右维持稳定。2018年1—8月,管束高纯氦气市场维持在90~100元/m3。2018年9—12月在多重利好支撑下,除部分长期客户批发价基本不变外,市场价格大幅上涨至160元/m3。2019年,管束高纯氦气批量中间商批发价均价 210.8元/m3,较 2018年同期上涨88.7%。2020年管束氦气价格呈现下降趋势,截至2020年10月,整体氦气市场表现平淡,下游需求支撑仍显乏力,货源充足下,管束氦气价格延续下滑走势,跌势放缓。2021年 1—6月,受供需影响中国管束氦气呈现上涨趋势(见图9)。

图9 管束高纯氦气价格走势

2016—2020年液氦走势与管束高纯氦气走势基本相当,整体延续先涨后降走势。除个别月份外,液氦价格比管束高纯氦气高30~50元/m3。

2015—2017年5月,40 L瓶装高纯氦气市场价格处于395~421元/瓶之间震荡,直至2017年6月卡塔尔断交事件发生后,中国氦气市场价格上涨至800元/瓶,之后有所下滑。2018年受多重利好支撑,氦气市场价格再度上涨至1 050元/瓶。2019年氦气市场受货源紧张等因素影响,价格先涨后跌,整体表现优异,如40 L瓶装高纯氦气均价1 555元/瓶,比去年同期上涨98.3%。2021年1—2月,受春节因素影响,下游需求偏弱,成交价格偏低,略有下行,3—6月,中国需求恢复正常,加之美国、卡塔尔装置短期检修,氦气市场价格开始上涨。

2021年上半年,受国际氦气资源收紧影响,中国氦气市场整体先涨后稳。下半年虽需求有所好转,但因市场供应充足,仍存在下跌趋势。8月,中国进口氦气均价81美元/kg(合93元/m3),较7月涨7.43%,主要进口来源地为卡塔尔、澳大利亚、美国,占比分别为79%、13%、8%,其中,澳大利亚进口量进一步增加,美国进口量下降。未来,若不考虑极端国际形势条件,在随着全球市场由当前的供应相对紧张趋于供应宽松,再到长期的供大于求的趋势下,预计中国氦气价格将波动下降,趋于稳定。

3 认识及展望

目前,全球氦气资源供应相对紧张,“十四五”期间氦资源需求量仍将保持快速增长。伴随四大提氦工程的陆续投产,短期内全球氦气市场呈供应宽松态势。

中国氦气资源对外依存度非常高,极端国际形势下,自产氦气量能够满足必保领域的需求,供应安全受到一定挑战。预计2030年全球氦气市场将出现供大于求20%的局面,是中国获取进口资源建立氦气储备的战略机遇。

“十四五”期间,中国氦气消费量继续快速增长,预计2025年消费量将达2 500×104m3。随着中国提氦工程的陆续投产,自产氦气量将不断增长,但远低于需求量,对外依存度仍将处于较高水平。

受公共卫生事件影响,近两年氦气价格逐步下降至2018年水平。随着全球市场供应宽松,中国氦气价格波动下降,再至逐步稳定。

猜你喜欢

高师理科学刊(2022年9期)2022-10-20

大自然探索(2022年5期)2022-07-11

数学大王·中高年级(2021年6期)2021-09-27

焊管(2021年7期)2021-07-27

现代电子技术(2021年1期)2021-01-17

廉政瞭望(2020年17期)2020-11-17

海峡姐妹(2019年6期)2019-06-26

汽车实用技术(2018年19期)2018-12-05

环球时报(2016-06-30)2016-06-30