加密货币的会计核算问题分析

2022-02-28 02:04:09邱爽朱丹

财会月刊·上半月 2022年2期

邱爽 朱丹

【摘要】虽然加密货币已逐渐得到飞速发展, 但当前包括国际会计准则理事会(IASB)在内的各大准则制定机构对加密货币的会计核算原则仍然众说纷纭。 通过梳理当前澳大利亚、日本、白俄罗斯、韩国已出台的加密货币会计核算指导意见, 以及《国际会计准则》的相关规定和大型会计师事务所的意见, 对当前加密货币会计核算进行理论探索。 进一步地, 从案例研究的角度出发, 以A公司对加密货币的会计处理为例, 在分析其对财务报表影响的基础上, 评价其加密货币会计处理方式的允当性。 最后, 综合案例研究结果和各国经验与政策, 为会计主体所持有加密货币的会计核算提出建议。

【关键词】加密货币;会计处理;确认与计量;无形资产;披露

【中图分类号】 F275 【文献标识码】A 【文章编号】1004-0994(2022)03-0066-6

一、引言

当今时代, 以信息技术为核心的新一轮科技革命正在孕育兴起, 互联网日益成为创新驱动发展的先导力量, 深刻改变着人们的生产生活方式, 有力地推动着社会发展①。 作为互联网技术驱动的创新发展产品之一, 2021年以来, 加密货币迎来新一波投资热潮。 华尔街大行竞相推出加密货币投资和交易服务, 以特斯拉基金和桥水基金(Bridgewater,全球最大对冲基金)为首的一些金融机构高调宣布持有以比特币为主的加密货币。 同时, 美国比特币公司Coinbase在纳斯达克上市, 将加密货币投资高潮推向高峰, 使得其价格节节高升, 截至2021年5月初, 加密货币市值高达24910.51亿美元②。 然而, 2021年5月11日, 随着特斯拉宣布暂停接受比特币购车计划, 比特币价格急剧下降, 截至2021年6月26日其价格跌至11893.77亿美元②。 2021年5月18日, 中国互联网金融协会、中国银行业协会、中国支付清算协会联合发布《关于防范虚拟货币交易炒作风险的公告》, 要求成员机构不得开展与虚拟货币相关的业务; 5月21日, 国务院金融稳定发展委员会第五十一次会议进一步明确“打击比特币挖矿和交易行为”。

加密货币在大部分国家未取得合法地位, 但由于它具有匿名性、去中心化、低成本等特点, 可以方便交易、提高支付效率和便利跨境交易[1] , 因此仍得到世界人民的追捧。 自2008年比特币概念提出至今, 其总市值由起初的13亿美元增长至2021年1月1日的8042亿美元②; 交易价格由最初发行的0美元提高到2021年9月份的48187美元; 目前市面上流通的加密货币约为7050种③; 吸引的交易所用户数量高速增长, 在2021年4月Coinbase公布的上市前的第一季度报告中, 已核实用户数达5600万, 同期增长约800%。

然而, 与加密货币在实务中的高速发展现象相反, 对于会计主体所持有的加密货币应当如何进行会计核算, 如今全球各大会计主体仍未有一致意见。 IASB在2016年12月启动了对加密货币会计核算的项目研讨, 欧洲财务报告咨询组(EFRAG)在2020年7月发布了《加密资产(负债)会计核算》讨论稿, 此外, 澳大利亚、日本、美国等國家的各大会计机构或职业团体也纷纷就加密货币的会计核算问题发表了意见, 但到目前为止, 仍未就加密货币的会计处理出台明确的准则要求。 加快讨论并制定加密货币的会计核算准则对于市场监管和衡量相关企业财务报表的真实公允性具有重要意义。

鉴于此, 本文从加密货币的持有人角度出发进行研究, 梳理当前各大国际会计组织和职业团体机构对加密货币会计核算的处理建议, 对加密货币资产类别的判定、确认与计量建议进行总结。 为进一步探究加密货币会计核算的重要性和核算方案的合理性, 本文以A公司作为研究案例, 通过分析其加密货币会计核算结果对财务报表的影响, 讨论其核算方案的允当性, 并在上述研究结论的基础上, 提出相关建议。

二、重要文献综述

自2016年以来, 国外逐渐兴起对加密货币会计核算问题的研究。 乌克兰学者Tetiana Yatsyk[2] 从国际财务报告准则(IFRS)制定的角度出发, 提出应该建立标准化的加密货币分类法, 以帮助会计师判断其会计核算方案; 由于加密货币富有创新性和多样性, 因此难以采用统一规范的会计核算规则。 通过对两家澳大利亚上市公司和日本对加密货币的核算情况进行分析, Tetiana Yatsyk指出, 尽管加密货币符合无形资产和存货的某些特征, 但现有会计准则对于以投资为持有目的的无形资产和存货并没有明确的会计规范。 因此, 他建议IASB应修订相关资产准则, 使加密货币可以得到更好地计量。

Procházka[3] 提出: 一方面, 区块链记录经济行为使审计有了新的难度; 另一方面, 加密货币的兴起督促会计准则制定者尽快为加密货币制定合理的核算标准。 Procházka结合加密货币的历史波动价格指出, 当加密货币用于投资目的时, 采用公允价值计量模型可以为财务报告的使用者提供最相关、最有用的信息。 同时, 不同持有目的的加密货币应当分属于不同的资产类别。

我国对于加密货币会计核算相关的文献十分有限, 当前我国学者将研究重点主要放在将加密货币划归为何种资产类别上。 马洪[4] 通过以比特大陆IPO招股书为切入点探索比特币等加密货币的会计核算模式, 对其资产类别的确认、后续计量、收入确认等具体核算准则提出了几点质疑。 比特大陆采用成本法进行核算, 并把加密货币确认为一种无使用期限的无形资产。 基于比特大陆获取比特币的主要途径, 马洪认为, 将加密货币确认为无形资产只是简单地套用《国际会计准则》, 他建议可将加密货币划归为金融工具及存货等。 由于加密货币市值波动大, 马洪还认为, 比特大陆对无形资产进行减值测试而不采用公允价值确认损失, 会使其有虚增资产、虚增利润之嫌。

加密货币是区块链发展的产物, 其会计核算也与区块链的技术息息相关。 袁广达、郭译文[5] 从会计核算、财务管理和审计监督三个方面阐述了区块链技术在会计领域的应用。 他们认为, 区块链技术既可以提高会计信息的准确性、可信任性、追溯性等, 也可以提高财务管理精细化水平以及审计效率等。

当前, 国内对于加密货币的会计核算研究和讨论才刚刚起步。 本文在梳理澳大利亚、日本、白俄罗斯和韩国以及各大会计职业团体关于加密货币的核算意见之基础上, 以A公司对加密货币的核算为例, 分析其会计处理的允当性, 以期为企业持有加密货币的确认和计量提供参考和借鉴。

三、加密货币会计核算规范的国际动态比较

由于加密货币的发展势头迅猛, 各国的准则制定机构和各大会计职业机构或组织都比较关注其核算规范问题。 以下将分别从加密货币的资产类别判定以及计量与信息披露两个方面来梳理各方主体的意见。

(一)加密货币的资产类别判定

根据IASB的概念框架, 资产是由企业过去交易或事项形成的、由企业拥有或控制的、预期会给企业带来经济利益的资源。 从这一点来看, 由企業或个人持有的加密货币是符合“资产”的定义的, 这在各国会计准则理事会和各大会计团体中已普遍达成一致。 但是, 鉴于资产负债表中的资产分类较复杂, 不同资产类别之间的计量和核算差异较大, 在加密货币究竟应当属于哪一类型的资产这一问题上, 各组织间的看法存在差异, 使该问题成为加密货币会计处理中最具争议性的争论焦点之一。

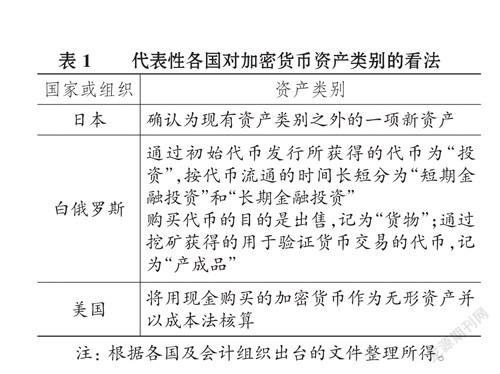

目前, 至少已有日本、白俄罗斯、美国等国家明确表达了对加密货币资产类别的看法, 本文整理如表1所示。

当前会计业界对于加密货币究竟应该确认为哪类资产这一问题, 主要在已有的“现金或现金等价物”“金融资产”“存货”“无形资产”“投资性房地产”之间进行讨论, 本文将主要对前四类资产进行分析。

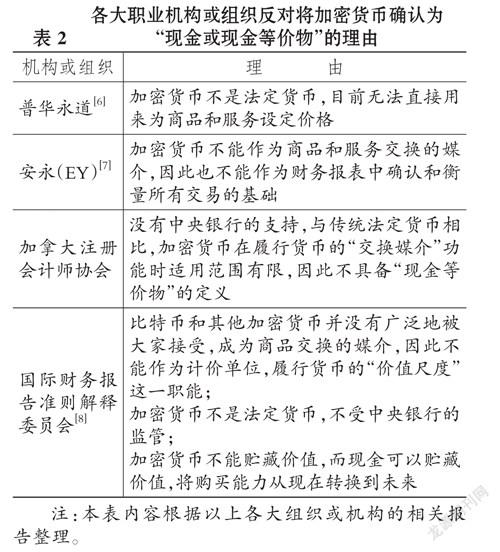

1. 现金或现金等价物。 各大会计职业机构或组织普遍不认可将加密货币确认为“现金或现金等价物”, 理由如表2所示。

因此, 尽管加密货币可以在特定交易平台上兑换法定货币或者其他商品和服务, 但是由于受众尚少, 其交换媒介的职能大大受限, 还不能像现金一般作为交换媒介。 此外, 由于价格浮动巨大, 因此加密货币亦不具有贮藏价值职能。 市场上也从没有用加密货币进行定价或者比较商品和服务价值的行为, 因此价格尺度这一职能也不存在。 所以, 目前会计业界普遍认可“加密货币不属于现金和现金等价物”。

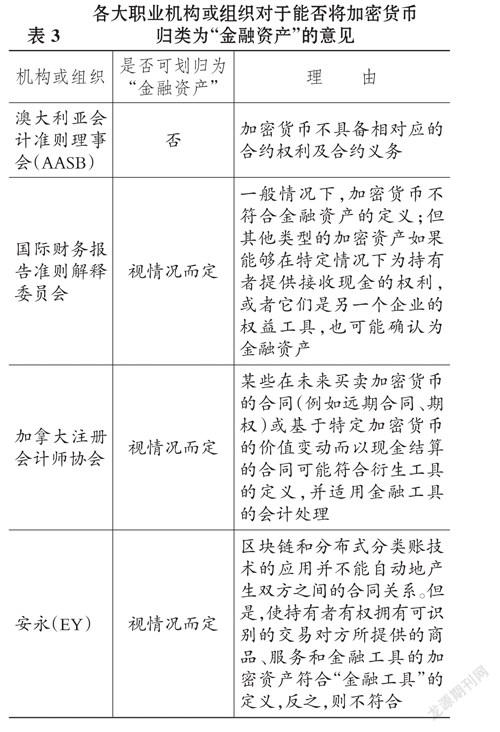

2. 金融资产。 对于加密货币是否属于“金融资产”的争论, 主要焦点在于加密货币的持有者是否与其他方之间存在合同关系。 依据《国际会计准则第32号——金融工具呈报与披露》(IAS 32)以及《国际财务报告准则第9号——金融工具》(IFRS 9), 金融工具是依据合同而成立的。 各大职业机构或组织对加密货币能否判定为金融资产的意见如表3所示。

3. 无形资产。 依据《国际会计准则第38号——无形资产》(IAS 38), 加密货币符合没有物质实体这一要求, 是可以识别并单独辨认的。 因此, 加密货币似乎符合IASB关于无形资产的定义, 澳大利亚和美国均提出可将加密货币作为无形资产进行核算。

但是, 企业持有加密货币的目的也可能是为购买商品或服务、用于投资或作为员工激励的对价, 并非只为“生产或经营目的而持有”。 此外, 无形资产都是按成本进行计量的, 而加密货币的价格波动幅度巨大, 甚至很多企业购买加密货币本身就是为了投机或者赚取买卖价差。 因此, 如果考虑持有目的的多样性和成本计量的适用性, 加密货币可能并不完全符合“无形资产“的定义。

4. 存货。 那么, 加密货币是否属于“存货”呢?对这个问题的判断, 依然取决于企业持有加密货币的目的。

只有当企业或个人是为了在经营过程中持有加密货币以待销售时, 加密货币才符合“存货”的定义, 适用《国际会计准则第2号——存货》(IAS 2)。 此外, IAS 38中也提到, 在日常经营活动中持有待售的无形资产不适用于IAS 38的规范, 而应当参照IAS 2进行会计处理。 不过, 对于企业长期持有用于投资目的的加密货币, 普华永道和澳大利亚会计准则委员会均提出, 这种情况下就不适用IAS 2的规范了。

除上述意见或看法之外, 还有组织或个人建议, 当企业持有加密货币是为了投资时, 可以考虑参照“投资性房地产”引入“投资性无形资产”来进行规范[9] 。 或者, 将加密货币作为一种全新的资产, 单独制定专门的会计准则。

(二)加密货币的计量与信息披露

1. 加密货币的计量。 对于加密货币的计量, 一般认为, 无论将其分类为何种资产类别, 对于外购取得的加密货币, 都应当按照取得成本进行初始计量。

但是, 关于加密货币的后续计量则因确认资产类别的不同而存在较大分歧。 例如: 当加密货币被确认为“存货”时, 采用“成本与可变现净值孰低”的原则进行计量; 当加密货币作为“使用寿命不确定的无形资产”时, 则不进行摊销处理, 但每年需要进行减值测试。

此外, 关于加密货币的后续计量也在公允价值模式和成本模式之间存在争议。 当加密货币存在活跃交易市场时, 可采用公允价值计量模式。 但如果不存在活跃交易市场, 则只能采用成本计量模式。 此种情况下, 在加密货币持有期间, 还需要依据《国际会计准则第36号——资产减值》(IAS 36)的要求, 定期进行减值测试并计提必要的资产减值准备。

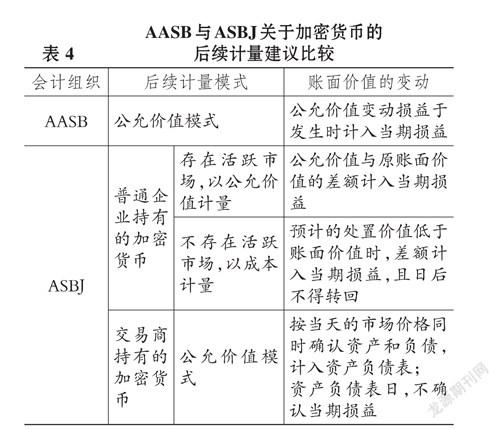

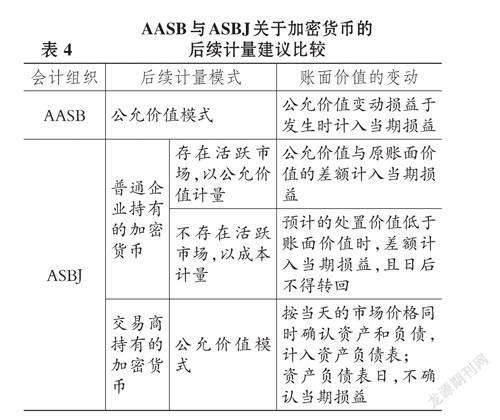

表4展示了澳大利亚会计准则理事会(AASB)和日本会计准则理事会(ASBJ)对加密货币后续计量的建议比较。

2. 加密货币的信息披露。 根据加拿大注册会计师协会和日本会计准则理事会的建议, 除了按照国际财务报告准则遵循所确认资产类别的披露要求, 报告主体对于持有的加密货币至少还应当披露以下信息: (1)加密货币的重要特征和持有目的; (2)年末持有的加密货币数量; (3)选择加密货币会计处理政策的依据; (4)如果选用成本模式, 应披露如何依据《国际财务报告准则第13号——公允价值计量》(IFRS 13)确定加密货币的公允价值; (5)与加密货币相关的市场风险信息。

而日本会计准则理事会还提出, 当企业出售加密货币时, 应将销售收入、加密货币的成本列于利润表, 并补充披露以下信息: (1)企业持有加密货币的数量和金额, 并按有无活跃市场进行分类, 对于两个类别的加密货币数量与金额也需要列示; (2)交易商为客户持有的加密货币的数量或金额。

四、加密货币会计处理对公司财务报表的影响——以A公司为例

(一)A公司背景介绍

A公司是一家专注于高速、低功耗定制芯片设计研发的科技公司, 其客户包括对加密货币感兴趣及寻求AI解决方案的个人及企业, 在行业领域内具有较强的影响力, 其背景特征包括如下三个方面:

1. 市场规模巨大。 如果按2017年的收入计算, A公司是全球最大的基于ASIC(集成电路)的加密货币矿机公司, 占有全球74.5%的市场份额。

2. 利润增长迅速。 受加密货币投资风潮的影响, A公司的利润增长率令人惊叹, 在案例研究期间其年复合增长率高达328.2%。

3. 拥有一套较为完整的加密货币会计核算标准。 A公司的加密货币会计核算标准经本文整理如圖1所示。

A公司认为, 它所持有的加密货币是具有高度流动性的“无形资产”。 但与普通流动资产相比, 加密货币仍然具有明显不同的特质, 因此A公司在资产负债表中并没有将加密货币报告在无形资产项目之下, 而是直接将其作为一个单独的流动资产项目进行列示的, 只是在会计处理上参考了使用寿命不确定无形资产的会计处理方式。

(二)加密货币会计核算对A公司资产负债表的影响

A公司在资产负债表中将其持有的加密货币列示为一项单独的流动资产项目, 并以成本法进行计量。 这样的会计处理容易诱使信息使用者错误理解公司的流动性和偿债能力。 这是因为, 依照无形资产准则报告流动资产本身就非常奇怪, 更何况A公司并没有就所持有加密货币的流动性和变现能力进行进一步的披露。 也就是说, A公司可能存在将一些流动性不高、变现能力不强的加密货币也报告为流动资产的情况, 从而导致流动资产虚高, 影响公司内部信息使用者和外部信息使用者对资产流动性的判断。

因此, 企业至少应当配合披露所持有加密货币的类型及各种类型是否都存在活跃的交易市场, 以及企业的持有意图。 只有当A公司持有的各类加密货币均具有活跃市场并且交易不受限制, 符合流动资产周转速度快、变现能力强的特点时, A公司的处理方案才是合理的。 但是, 如果A公司持有的某一类别加密货币根本没有活跃的交易市场, 或者A公司的持有意图并非短期目的, 则其加密货币不具有报告为流动资产的理由。

此外, A公司参照使用寿命不确定的无形资产对加密货币进行后续计量, 即采用“成本+减值测试”的模式。 这样做避开了加密货币的市场价值波动对财务报表的影响, 简化了会计处理工作程序, 降低了会计处理难度。 但是, 加密货币本身就是全球价值波动范围最大的资产之一, 当加密货币的市场交易价格出现剧烈波动时, 会使得资产负债表中的数字无法代表其真正的价值, 当加密货币在企业资产总额中占比较高时, 会对企业财务指标造成较大影响。

(三)加密货币会计核算对A公司利润表的影响

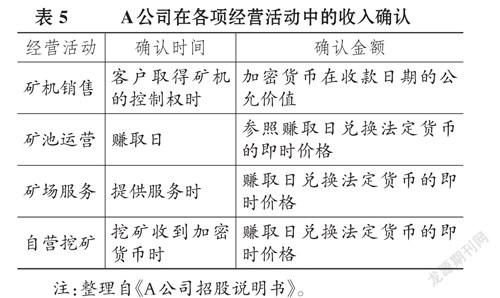

作为全球最大的加密矿机生产公司, A公司披露了其在各项经营活动中的收入确认政策, 具体如表5所示。

A公司接受客户以加密货币作为支付手段购买矿机与服务, 因此, 当A公司在交易中收到加密货币时, 按收款日该加密货币的公允价值确认收入。 由于加密货币的市场价值波动频繁, 导致已确认收入金额与这部分加密货币在变现时可兑换到的法定货币金额之间往往存在差异且差异较大。 因此, 按上述报告的收入与按照传统法定货币和收入确认原则报告的收入相比, 在信息质量方面明显存在差距。

A公司的经营业绩和财务状况都与加密货币的市值变动息息相关, 由于其将近30%的矿机销售收入都是通过加密货币来支付的, 因此正确区分加密货币的销售收入和公允价值变动十分重要。 但是, A公司对所持加密货币仅按“成本+减值测试”的模式进行计价, 从而在利润表中忽视了加密货币的公允价值变动对公司业绩的可能影响。

此外, 由于A公司对加密货币使用“成本+减值测试”模式进行计量, 所以在出售或者处置加密货币时, 按出售所得与加密货币的账面价值之差额确认出售损益, 并报告在利润表中的“其他收入”或“其他支出”项目之下。 这是因为A公司的主营业务为矿机销售和矿场服务等, 加密货币的持有与处置并不是其主营业务, 因此列报为“其他收入”或“其他支出”。 但是, 这样列报是在假定A公司仅在经营活动中持有加密货币的前提下才成立的, 如果A公司通过销售商品取得加密货币后, 同时根据市场情况判断会选择对加密货币进行投资, 那么此时还将其报告为经营活动的“其他收入”或“其他支出”是不是就不合适了呢?

综上所述, 由于缺乏对应的会计准则指引, A公司参考无形资产的核算建议, 对所持加密货币的会计核算直接采用了“成本+减值测试”的计量模式, 未根据所持加密货币的类型、持有目的和意图等进行区分, 因此无论是资产负债表信息还是利润表信息, 在信息质量方面都还欠缺保障。

五、结语

当前, 针对加密货币的会计核算问题, 世界各国以及各大会计职业团体或机构并未出台明确的、统一的、完善的会计政策或指导意见。 与此同时, 随着世界范围内加密货币投资热潮的兴起, 加密货币的市值波动较大, 由此, 针对加密货币建立起合理完善的会计核算方式对于经济市场显得尤为重要。 借鉴各大会计职业机构或组织对会计主体持有加密货币的会计核算意见, 以及A公司加密货币核算对财务报表产生的影响, 本文认为, 未来关于加密货币的会计建设应牢牢抓住以下三个关键: (1)考虑加密货币的持有目的, 区分加密货币的类型和特征, 不同类型和特征的加密货币可能具有不同的流动性与风险。 (2)可以参照金融工具准则, 充分考虑企业管理加密货币的方式和加密货币本身可能带来的现金流量特征, 谨慎划分加密货币的资产类型, 并对划分理由和依据进行详细披露。 (3)在相关准则的制定或规范过程中, 应充分重视加密货币的市场价格高波动性和加密货币本身内在价值的虚无性。

经济越发展, 会计越重要。 随着经济的进一步发展和技术的进步, 会计核算遇到的新问题也会层出不穷, 加密货币便是其中的一例。 此外, 考虑到加密货币的流动性、市值高波动性等其他重要特征, 关注加密货币本身内在价值、谨慎划分加密货币资产类型显得尤为重要。 本文相信, 在抓住上述三个关键的基础上, 通过密切关注加密货币的发展动态, 多研究实务案例和听取各方意见, 一定能妥善解决加密货币的会计核算与报告问题。

【基金项目】教育部人文社会科学项目(项目编号:19YJA790114);重庆市社科规划办哲学社会科学规划研究项目(项目编

号:2020YBGL92)

【作者单位】1.墨尔本大学商业与经济学院, 墨尔本 3053;2.重庆大学经济与工商管理学院, 重庆 400044

【 注 释 】

1 节选自习近平总书记致首届世界互联网大会(2014年11月19日)的贺词。

2 英为财情—加密货币总市值(https://cn.investing.com/crypto/charts?__cf_chl_jschl_tk__=pmd_5ErXyT4qjwYyDuVWaUt7vHdeGBG4IPOXfoiiAMuaX3Y -1634804601 - 0 - gqNtZGzNAjujcnBszQ

o9)。

3 数字货币行情_所有加密虚拟货币实时行情_英为财情(https://cn.investing.com/crypto/currencies)。

【 主 要 参 考 文 献 】

[1] 金以文,唐昆.加密货币的会计处理[ J].新理财:公司理财,2017(4):43.

[2] Tetiana Yatsyk. Methodology of financial accounting of cryptocurrencies according to the IFRS[ J].European Journal of Economics and Management,2018(6):53 ~ 60.

[3] Procházka D.. Accounting for bitcoin and other cryptocurrencies under IFRS: A comparison and assessment of competing models[ J].The International Journal of Digital Accounting Research, 2018(24):161 ~ 188.

[4] 马洪.区块链加密货币的会计处理方法——透过比特大陆IPO招股书来探讨加密货币的会计处理方法[ J].中国注册会计师,2019(2):83 ~ 86.

[5] 袁广达,郭译文.区块链技术在会计领域中的应用探析[ J].财务与会计,2019(6):73 ~ 74.

[6] PwC. In Depth: A look at current financial reporting issues[EB/OL].https://www.pwc.com/sg/en/insurance/assets/ifrs17-current-financial-reporting.pdf,2017-06-30.

[7] EY. Applying IFRS accounting by holders of crypto assets updated Ocotober 2021[EB/OL].https://assets.ey.com/content/dam/ey-sites/ey-com/en_gl/topics/ifrs/ey-apply-ifrs-crypto-assets-update-october-2021.pdf?download,2021-10-04.

[8] IFRS. Holdings of cryptocurrencies[EB/OL].https://www.ifrs.org/content/dam/ifrs/supporting-implementation/agenda-decisions/holdings-of-cryptocurrencies-june-2019.pdf,2019-06-10.

[9] 管書悦,朱丹,郝小渝,史慧燃.数位加密货币的会计处理规范探讨[ J].月旦会计实务研究,2020(6):97 ~ 107.

(责任编辑·校对: 罗萍 刘钰莹)

猜你喜欢

商(2016年32期)2016-11-24 16:11:54

商(2016年32期)2016-11-24 16:00:14

财会学习(2016年19期)2016-11-10 05:25:23

商业会计(2016年13期)2016-10-20 15:30:06

中国科技博览(2016年18期)2016-10-19 10:48:05

商场现代化(2016年22期)2016-10-18 20:11:42

中国市场(2016年33期)2016-10-18 13:15:41

中国市场(2016年33期)2016-10-18 13:05:21

商(2016年27期)2016-10-17 04:03:44

企业导报(2016年13期)2016-07-19 17:15:24