2021 年国内面粉市场回顾及2022 年展望

2022-02-21 07:37张春良

现代面粉工业 2022年1期

张春良

(南方小麦交易市场,江苏靖江 214500)

1 2021 年国内面粉及麸皮市场回顾

相关机构统计数据显示,2021 年1- 10 月,全国规模以上食品工业企业实现营业收入73184.1 亿元,同比增长12.3 %,利润总额4757.0 亿元,同比增长4.0 %;其中食品制造业实现营业收入16960.4 亿元,同比增长9.5 %,利润总额1275.2 亿元,同比下降3.5 %。成本高企叠加下游市场需求不畅加剧了2021 年国内面粉生产企业生存难度,中小型生产企业被加速淘汰,产业集聚度进一步提升,产品竞争中品牌效应凸显。

2021 年,疫情等因素导致国内面粉市场消费出现阶段性错位,居民阶段性囤粮刺激面粉市场销售,但同时很大程度上透支后期消费需求,粮源采购成本高企在很大程度上支撑着面粉的市场价格。相关机构统计数据显示,2021 年1- 10 月国内小麦粉累计产量为7216.6 万t,同比增长6.9%。小麦粉主要集中在华东、华中、华北地区生产,其中华东地区产量最高,产量较大的省份仍是河南、山东、河北。

2021 年1- 2 月适逢春节长假,但面粉市场购销“节假日”提振效应有限,面粉生产企业开工率整体偏低。由于国内各地区鼓励就地过节,这使得人口跨区域流通量明显减少,面粉的消费格局也发生一定程度改变。3- 4 月,随着国内天气趋热,面粉保管难度加大,面粉刚性需求下降,经销商提货较为谨慎,面粉市场价格整体平稳,但走货情况不佳。5- 6 月,国内面粉市场消费处于传统淡季,面粉市场消费“淡季更淡”特征较为明显,粮源采购成本高企叠加下游需求“量价”低迷加剧面粉生产企业生存难度。7 月下旬,国内各地卫生防控措施再度加强,部分物流受到一定影响,终端消费者纷纷备货面粉以备不测,经销商秋季备货也提前展开。8 月上半月,面粉生产企业接单增多,面粉企业整体开工率提高,7 月不定时停机现象消失,部分面粉企业开工提至满产水平。而8 月中下旬,面粉企业接单减淡,整体开工率趋于下降。9 月,国内面粉市场消费步入传统旺季,加之受“中秋”和“国庆”双节效应提振,面粉市场走货情况好转,面粉生产企业开工率整体有所回升,但粮源成本高企促使了面粉企业上调面粉出厂价格。11 月以后,由于国内居民消费囤积面粉,面粉市场购销“旺季不旺” 特征明显,面粉市场行情尘呈稳中偏弱运行。

据国家发展和改革委员会价格监测中心公布的数据显示,截至2021 年12 月底,全国36 个大中城市集贸市场和超市富强粉平均零售价格2.80 元/500 g,标准粉平均零售价格2.57 元/500 g。据市场监测,截至2021 年12 月底,江苏南通地区面粉企业40 粉出厂价3480 元/t,安徽宿州灵璧地区30 粉出厂价3320 元/t,河南漯河郾城地区30 粉出厂价3400 元/t,河北沧州肃宁地区30 粉出厂价3440 元/t,山东潍坊诸城地区30 粉出厂价3320 元/t。

受终端需求变化以及饲料粮市场行情走势等因素影响,2021 年国内麸皮市场阶段性行情明显。2021 年国内生猪价格整体走势呈现先抑后扬态势,成本高企叠加下游需求“量价”不给力,导致养殖企业长时间处于亏损状态。据统计,截至2021 年12 月31 日,全国瘦肉型猪出栏均价16.12 元/kg,较2021年年初的36.45 元/kg,下跌20.33 元/kg,跌幅达55.78 %。截至2021 年11 月末,全国能繁母猪存栏量4296 万头,已接近正常保有量,全国18 万家的规模猪场,中大猪存栏总体较多。

据样本企业数据测算,2021 年1- 11 月全国工业饲料总产量26817 万t,同比增长13.8 %。其中猪饲料产量11740 万t,同比增长44.9 %;水产、反刍动物饲料产量分别为2344 万t、1311 万t,同比分别增长14.0 %、11.4 %;蛋禽、肉禽饲料产量分别为2885 万t、8195 万t,同比分别下降9.2 %、5.9 %。中国海关总署公布的数据显示,2021 年前11 个月国内肉类进口量为872 万t,同比下降2.5 %,其中猪肉及其杂碎进口量473 万t,同比下降8.6 %。2021年国内猪肉价格较低,削减了对海外供应的需求,进而影响整体肉类进口量。国务院关税税则委员会发布的《关于2022 年关税调整方案的通知》 称:自2022 年1 月1 日起,根据国内产业发展和供需情况变化,在我国加入世界贸易组织承诺范围内,提高部分商品进出口关税,其中,对猪肉等取消进口暂定税率,恢复执行最惠国税率。2020 年由于国内出现猪肉短缺,进口猪肉关税从12 %调整到8 %。

据市场监测,截至2021 年12 月底,江苏南通地区面粉企业麸皮出厂价2020 元/t,安徽宿州灵璧地区面粉企业麸皮出厂价2160 元/t,河南漯河郾城地区面粉企业麸皮出厂价2200 元/t,河北沧州肃宁地区面粉企业麸皮出厂价2000 元/t,山东潍坊诸城地区面粉企业麸皮出厂价2040 元/t。

2 2021 年国内面粉市场行情走势主要影响因素

纵观2021 年国内面粉市场,因国内麦价同比明显上涨支撑着面粉的市场价格,但因终端需求不给力加剧了面粉企业之间的竞争程度,中小型面粉企业经营压力较大。总体来看,主要有以下几方面影响因素。

2.1 经济增长国际领先,居民消费价格处于合理区间

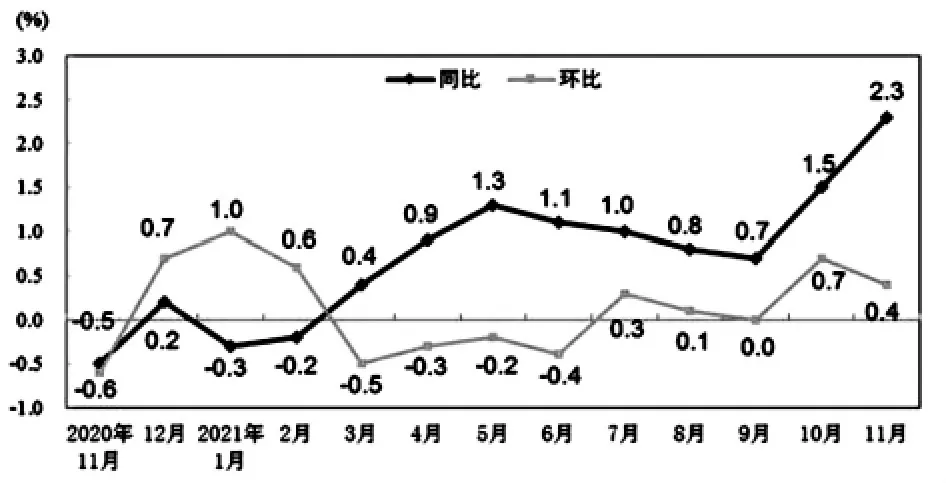

2021 年,在全球疫情走势和经济走势趋于复杂的背景下,国内积极统筹疫情防控和经济社会发展,面对经济下行挑战,保持战略定力,坚决不搞“大水漫灌”,经济锚定高质量发展方向,步伐越走越稳。国家统计局最新公布的数据显示,初步核算,前三季度国内生产总值823131 亿元,按可比价格计算,同比增长9.8 %,两年平均增长5.2 %,比上半年两年平均增速回落0.1 个百分点。分季度看,一季度同比增长18.3%,两年平均增长5.0 %;二季度同比增长7.9%,两年平均增长5.5 %;三季度同比增长4.9 %,两年平均增长4.9 %。国家统计局最新公布的数据显示,2021 年1- 11 月全国居民消费价格平均总水平同比上涨0.9 %;1- 11 月全国工业生产者出厂价格同比上涨7.9 %,全国工业生产者购进价格同比上涨10.7 %;1- 11 月国内社会消费品零售总额399554 亿元,同比增长13.7%,其中餐饮收入42054亿元,同比增长21.6 %。

图1 2020 年11 月-2021 年11 月全国居民消费价格涨跌幅

据中国海关总署最新公布的数据显示,2021 年前11 个月,我国进出口总值35.39 万亿元人民币,同比增长22 %,比2019 年同期增长24 %。其中,出口19.58 万亿元,同比增长21.8 %,比2019 年同期增长25.8 %;进口15.81 万亿元,同比增长22.2 %,比2019 年同期增长21.8 %;贸易顺差3.77 万亿元,同比增加20.1 %。2021 年12 月6 日,由中国社会科学院主办,中国社会科学院科研局、中国社会科学院数量经济与技术经济研究所、中国社会科学院宏观经济研究智库、社会科学文献出版社承办的“2022年《经济蓝皮书》发布会暨中国经济形势报告会”在北京举行,会上发布的《经济蓝皮书:2022 年中国经济形势分析与预测》预计2021 年我国GDP 实际增速达到8 %左右;我国经济总体上表现出较好复苏态势,但在不确定不稳定的疫情和外部环境中,经济下行压力有所加大,保持经济平稳运行的风险挑战较多。2021 年12 月22 日世界银行发布的《中国经济简报:经济再平衡——从复苏到高质量增长》指出,继2021 年上半年强劲反弹之后,中国经济活动虽然在下半年有所降温,但2021 年中国实际GDP增长率将达到8.0 %,2022 年将增长5.1 %。

2021 年12 月13 日央行召开扩大会议,会议强调2022 年稳健的货币政策要灵活适度,保持流动性合理充裕;做好跨周期和逆周期政策设计,提高货币政策的前瞻性针对性;持续改进金融服务实体经济质效,多措并举,促进中小微企业融资增量、扩面、降价。国务院总理李克强表示中国将继续统筹疫情防控和经济社会发展,实施稳定的宏观政策,加强针对性和有效性;继续实施稳健的货币政策,保持流动性合理充裕,围绕市场主体需求制定政策,适时降准,加大对实体经济特别是中小微企业的支持力度,确保经济平稳健康运行。为支持实体经济发展,促进综合融资成本稳中有降,中国人民银行决定于2021 年12 月15 日下调金融机构存款准备金率0.5个百分点(不含已执行5 %存款准备金率的金融机构);本次下调后,金融机构加权平均存款准备金率为8.4 %。

2.2 国家临储麦成交量同比增加,国家有关部门强化精准调控

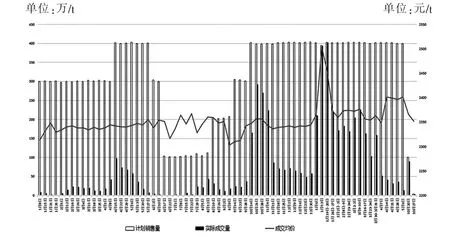

面对复杂多变的粮食市场形势和诸多不确定性因素,2021 年国家有关部门强化精准调控,不断充实政策“工具箱”。1 月21 日,国家粮食交易中心发布公告,自1 月下旬将国家临储小麦交易保证金翻倍,提高至220 元/t,且需预付1000 元/t 货款后才能参与交易;2021 年已成交小麦出库率低于20%的企业不能参与交易。4 月3 日国家粮食交易中心发布公告进一步调整国家临储小麦交易规则,一方面调整国家临储小麦投放结构,加大2014- 2017 年产国家临储小麦投放力度;另一方面,则进一步提高交易门槛,仅限面粉生产企业和饲料养殖企业参与竞买,抑制投机炒作。4 月12 日,2014- 2020 年产国家临储小麦(国标三等)拍卖底价上调60 元/t 至2350元/t。国家临储小麦5 月上旬暂停投放市场后,经国家有关部门研究决定,自10 月20 日起开始投放,仅限面粉生产企业和饲料养殖企业参与竞买,并承诺所购买的小麦只能自用、不得转手倒卖,有关部门适时开展抽查。2021 年国家临储小麦虽较往年投放时间短,但成交量、成交率以及成交价均处于高位。据统计,2021 年以来国家临储小麦累计投放数量6892.1834 万t,实际成交量2849.4532 万t,平均成交率41.34%,周度成交均价2345~2504 元/t;相比之下,2020 年以来国家临储小麦累计投放数量14900.4937 万t,实际成交量2185.2805 万t,平均成交率14.67 %,周度成交均价2316~2355 元/t。

从2021 年主要区域国家临储小麦成交情况来看,江苏地区国家临储小麦累计投放量685.7076 万t,实际成交量544.8131 万t,周度成交均价2354~2635 元/t;安徽地区国家临储小麦累计投放量1125.4405 万t,实际成交量657.0126 万t,周度成交均价2327~2523 元/t;河南地区国家临储小麦累计投放量4649.7718 万t,实际成交量1284.3565 万t,周度成交均价2325~2468 元/t;山东地区国家临储小麦累计投放量137.2086 万t, 实际成交量124.0229 万t,周度成交均价2370~2634 元/t;河北地区国家临储小麦累计投放量217.669 万t,实际成交量170.6725 万t,周度成交均价2369~2544 元/t;湖北地区国家临储小麦累计投放量76.1317 万t,实际成交量68.1383 万t,周度成交均价2223~2539 元/t。

从2021 年主要年份国家临储小麦成交情况来看,2014 年产国家临储小麦累计投放量707.3044 万t,实际成交量473.906 万t,周度成交均价2259~2518 元/t;2015 年产国家临储小麦累计投放量1303.888 万t,实际成交量457.6905 万t,周度成交均价2286~2467 元/t;2016 年产国家临储小麦累计投放量3319.3333 万t,实际成交量778.6688 万t,周度成交均价2322~2455 元/t;2017 年产国家临储小麦累计投放量905.8361 万t,实际成交量626.2292 万t,周度成交均价2352~2592 元/t;2018年产国家临储小麦累计投放量131.946 万t,实际成交量106.3758 万t,周度成交均价2353~2672 元/t;2019 年产国家临储小麦累计投放量515.9307 万t,实际成交量400.1191 万t,周度成交均价2367~2627 元/t;2020 年产国家临储小麦累计投放量10.5181 万t,实际成交量7.2094 万t,周度成交均价2392~2440 元/t。

图2 国家临储小麦周度成交量及成交均价走势图

2.3 南方销区新麦储备轮入价高,沿海粮船运费同比上涨

受国内主产区小麦市场价格明显上涨以及物流成本增加等因素影响,南方销区储备新麦轮入价格高企且轮入难度明显加大。6 月28 日广东省储备粮管理总公司委托采购2021 年产小麦10000 t,全部成交,底价2920 元/t(价格类型:散装,仓库堆好交货),成交价2880 元/t。7 月23 日广东省储备粮管理总公司委托采购2021 年产白小麦44450 t,全部成交,底价2820~2860 元/t(价格类型:散装、仓库堆好交货),实际成交价2780~2860 元/t。8 月13日广东省储备粮管理总公司委托采购2021 产国产三等白小麦19500 t,底价2850 元/t(价格类型:散装、仓库堆好交货),全部底价成交。8 月27 日广东省储备粮管理总公司委托采购2021 年产三级白小麦51750 t,实际成交20000 t,底价2860 元/t(价格类型:散装、仓库堆好交货),成交价2850~2860 元/t。9 月2 日广东省储备粮管理总公司委托采购2021 年产白小麦31750 t,实际成交3000 t,底价2850 元/t(价格类型:散装、仓库堆边交货),成交价2850 元/t。9 月18 日广东省储备粮管理总公司委托采购2021 年三级白小麦100743.58 t,全部成交,底价2880~2900 元/t(价格类型:散装、仓库堆好交货),成交价2850~2890 元/t。10 月19 日广东省储备粮管理总公司委托采购2021 年国产三等白小麦11000 t,全部成交,底价2920 元/t(价格类型:散装、仓库堆好交货),成交价2870~2880 元/t。11 月11日广东华南粮食交易中心采购2021 年产白小麦12000 t,实际成交3000 t,底价3020 元/t(价格类型:散装、仓库车板交货),成交价3020 元/t。12 月14 日潮州市韩东储备粮油有限公司委托采购2021年产三级小麦5697 t,实际成交2834.17 t,底价3210 元/t(价格类型:散装、仓库堆好交货),成交价3205 元/t。

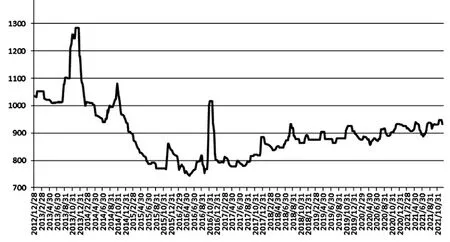

中国物流与采购联合会公布的数据显示,2021年1- 11 月,全国社会物流总额为288.8 万亿元,同比增长9.7 %,两年年均增长6.3 %。2021 年国内成品油调价进行二十四轮,其中汽油价格总计上调1345 元/t,柴油价格总计上调1295 元/t,呈现“十四涨六跌四搁浅”的格局。根据近期国际市场油价变化情况,按照现行成品油价格形成机制,自2021 年12月31 日24 时起,国内汽、柴油价格(标准品,下同)每t 分别提高140 元和135 元。截至2021 年12 月底,江苏靖江安宁港至广东港口5000t 船运费75~85 元/t,至福建港口5000 t 船运费65~75 元/t。

图3 江苏靖江安宁港粮食运价指数图

2.4 美麦期价同比明显上涨,国内小麦进口量同比增加

美国农业部2021 年12 月全球小麦供需报告预计,2021/22 年度全球小麦产量为7.7789 亿t,调高了澳大利亚、加拿大、欧盟和俄罗斯的小麦产量,其中增幅最大的是澳大利亚;2021/22 年度全球小麦库存量为2.7818 亿t。前身为Informa 的私营分析机构IHS Markit 公司将2022 年美国小麦播种面积预测数据下调1.6 %,为4860 万英亩(1 英亩大约4046.864798 m2),其中冬小麦播种面积数据下调1 %,为3403 万英亩;春小麦播种面积数据下调2.4 %,为1272 万英亩。

法国分析机构——战略谷物公司发布月报,将2021/22 年度欧盟27 国的软小麦出口量调高110 万t 至3150 万t,因为法国小麦价格下跌有助于增强其在世界市场上的竞争力。澳大利亚农业资源经济科学局将2021/22 年度澳大利亚小麦产量预测数据上调至3440 万t,比上年的创纪录产量3333.7 万t提高3 %。加拿大农业暨农业食品部(AAFC)将2021/22 年度加拿大所有小麦产量调低到2165.2 万t,远低于2020/21 年度的3518.3 万t。俄罗斯经济部表示,从2022 年2 月15 日至6 月30 日期间,俄罗斯计划设定谷物的出口配额为1100 万t,其中小麦的出口配额设定在800 万t。截至2021 年12 月31日,美国芝加哥期货交易所美软红冬小麦3 月合约期价报收于770.25 美分/ 蒲式耳(1 蒲式耳相当于35.238L),较上年同期的641.75 美分/ 蒲式耳,上涨128.5 美分/ 蒲式耳,涨幅达20.02 %,期间最高价874.75 美分/ 蒲式耳,最低价607.5 美分/ 蒲式耳。

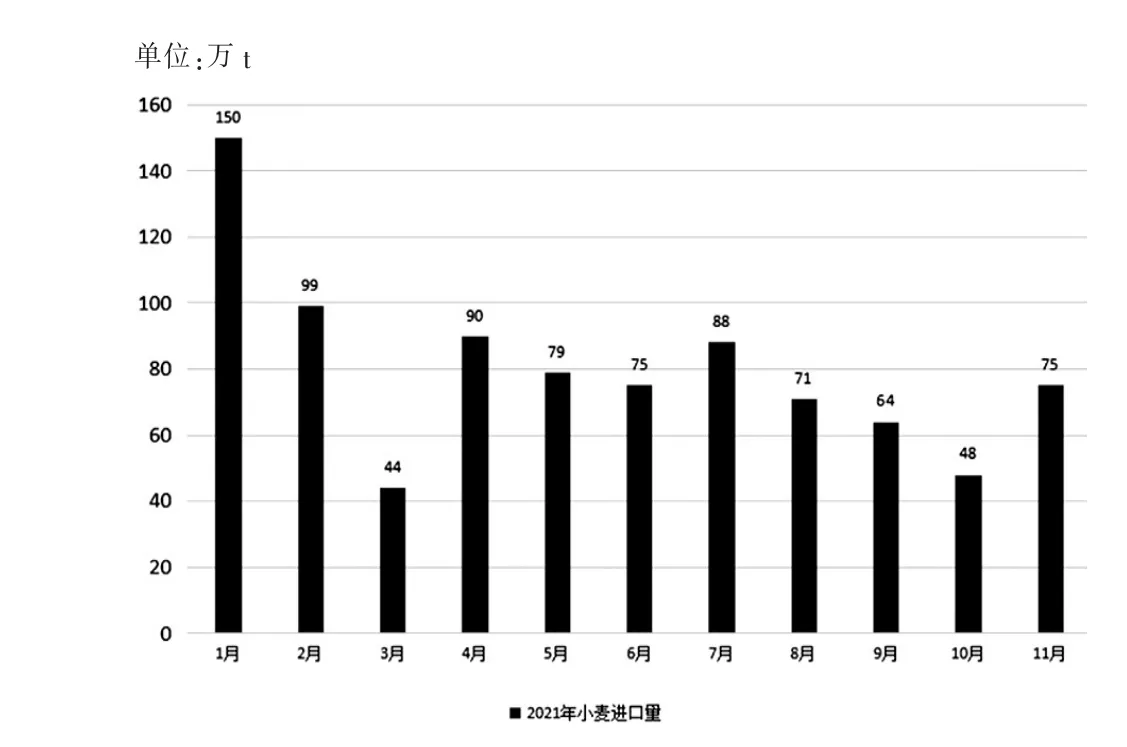

中国海关总署最新公布的数据显示,2021 年1- 11 月国内累计进口小麦数量883 万t,同比增长17.8 %(具体见图)。美国农业部2021 年12 月全球小麦供需报告预计,中国2021/22 年度小麦进口预估为950 万t,中国2020/21 年度小麦进口预估为1062 万t。2021 年9 月26 日,国家发展改革委发布了2022 年粮食进口关税配额申请和分配细则,其中2022 年小麦(包括其粉、粒,以下简称小麦)963.6 万t,90%为国营贸易配额。2021 年“中央一号”文件指出,优化农产品贸易布局,实施农产品进口多元化战略,支持企业融入全球农产品供应链。《中国农业展望报告(2021- 2030)》预计未来10 年,我国全球农产品供应链的管理能力将会显著增强,双循环格局下的农产品贸易更加活跃,贸易伙伴更趋多元;作为国内品种调剂的小麦进口将保持一定水平,维持在进口配额范围内。

图4 2021 年1-11 月国内小麦月度进口数量情况

荷兰合作银行称,由于消费者囤货、能源和运输价格高企、恶劣天气以及美元走强,2022 年食品价格可能会保持在历史高位附近,全球粮价高企导致内外价差倒挂或将制约国内小麦进口力度。国家粮油信息中心预计我国小麦进口量仍将高位运行,进口来源国和进口小麦品种将更趋多元化,但国际小麦价格上涨可能抑制小麦进口量;预估2021/22 年度我国小麦进口量800 万t,同比减少243 万t。

2.5 饲企面企争粮现象明显,小麦大规模饲用替代

国家统计局公布的全国粮食生产数据显示,2021 年全国玉米播种面积达6.50 亿亩(1 亩大约666.67 m2),比上年增加3090 万亩,同比增长5.0 %,玉米产量5451 亿斤,比上年增加238 亿斤,同比增长4.6 %;但品质问题突出,尤其是新玉米毒素超标问题比较严重。农业农村部2021 年12 月份供需报告预计,2021/22 年度国内玉米进口量2000 万t,消费量2.9 亿t,年度结余变化调增至183 万t。据统计,截至2021 年12 月25 日,主产区各类粮食企业累计收购玉米数量4472 万t,同比明显下降。养殖效益不佳促使饲料加工企业加大小麦替代玉米力度以降低成本。由于国内小麦具有大规模替代玉米作为饲用需求的成本优势,加之2021 年主产区部分区域小麦品质下降,2021 年夏粮收购期间饲料加工企业积极入市收购小麦,饲企与面企争抢小麦现象明显。

中国海关总署公布的数据显示,1- 11 月国内玉米累计进口数量为2702 万t,同比增长199.4 %;1- 11 月大麦累计进口数量为1146 万t,同比增长61.5 %;1- 11 月高粱累计进口数量为871 万t,同比增长104.1 %。

美国农业部2021 年12 月全球玉米供需报告预计2021/22 年度全球玉米产量12.09 亿t,2021/22年度全球玉米期末库存预计为3.0554 亿t;其中中国2021/22 年度玉米进口预估为2600 万t,中国2020/21 年度玉米进口预估为2951 万t。受溧阳市粮食购销有限公司委托,11 月12 日南方小麦交易市场定向竞价销售2021 年江苏溧阳产饲料小麦,底价2540 元/t(价格类型:车板价),全部成交,最高成交价2670 元/t,最低成交价2660 元/t,成交均价2662 元/t。据市场监测,截至2021 年12 月底,锦州港地区15%水分2020 年玉米平舱价2630~2640元/t,广东蛇口港地区15 %水分玉米主流成交价2810~2830 元/t。

3 2021 年国内麦市回顾与2022 年展望

国家统计局公布的全国粮食生产数据显示,受播期土壤墒情适宜和种植效益趋好等有利因素影响,2021 年全国小麦播种面积3.54 亿亩,比上年增加283 万亩,同比增长0.8 %,扭转了面积连续4 年下滑的势头;小麦产量2739 亿斤,比上年增加54 亿斤,同比增长2.0%。2021 年国内主产区新麦质量受不利天气等因素影响,整体品质情况较2020 年下降,但由于播种面积增加以及单产提高,国内小麦产量较上年增加。由于主产区农户惜售,叠加以饲企为代表的多元市场主体积极入市收购,促使麦价同比大涨。据统计,截至2021 年9 月30 日,主产区小麦累计收购量5791 万t,同比增加306.4 万t;相比之下,2016- 2020 年同期主产区小麦最高收购量为2016 年的7582 万t, 最低收购量为2018 年的5015.2 万t,平均收购量为6472.8 万t。2021 年国内小麦市场化氛围浓厚,政策性小麦库存数量明显下降,疫情等因素导致小麦阶段性供需错位,麦价同比明显上涨。据市场监测,截至2021 年12 月底,江苏徐州新沂地区面粉企业普通小麦净粮进厂价为2820 元/t,安徽亳州涡阳地区普通小麦净粮进厂价为2840 元/t,河南漯河郾城地区质优白小麦净粮进厂价为2880 元/t,河北石家庄元氏地区普通小麦进厂价为2840 元/t,山东枣庄地区普通小麦进厂价为2800~2840 元/t。

由于主产区未启动小麦托市收购,加之国家临储小麦成交量同比增加,国家临储小麦剩余库存数量同比大幅下降。据统计,截至2021 年12 月底,国家临储小麦剩余库存数量4800 万t 左右。其中2014- 2016 年产国家临储小麦1500 万t 左右,2017年产国家临储小麦1100 万t 左右,2019 年产国家临储小麦1600 万t 左右,2020 年产国家临储小麦600 万t 左右。国家粮油信息中心预计2021/22 年度国内小麦消费总量14515 万t,比上年度减少211万t。其中食用消费量9250 万t,比上年度增加70万t;饲料消费及损耗量3560 万t,比上年度减少240 万t;工业消费量1100 万t,比上年度减少50 万t;当年新增供给与需求连续第二年存在缺口。

2022 年国家继续在小麦主产区实行最低收购价政策,经国务院批准,2022 年生产的小麦(三等)最低收购价为每50 公斤115 元,较上年提高2 元。预计2022 年国内麦价整体仍将高位运行,托市收购启动的可能性不大,国家临储小麦库存数量仍将下降。预计2022 年国内玉米与小麦之间的价差将整体缩窄,小麦饲用替代成本优势将弱化,小麦饲用需求量同比或下降。预计2022 年国内麦市政策与市场之间的博弈将较为激烈,小麦阶段性行情仍将较为明显,生产成本高企以及小麦需求量仍将处于高位将支撑国内麦价。

4 2022 年国内面粉市场展望及经营建议

国务院总理李克强2021 年11 月2 日主持召开国务院常务会议,审议通过“十四五”推进农业农村现代化规划,稳定粮食播种面积,明确:粮食产量保持在1.3 万亿斤以上,保障粮食等重要农产品供给,提升储备和市场调控能力;培育壮大新型农业经营主体,健全专业化社会化服务体系。中央经济工作会议2021 年12 月8 日至10 日在北京举行,会议提出:要正确认识和把握初级产品供给保障;要把提高农业综合生产能力放在更加突出的位置,持续推进高标准农田建设,深入实施种业振兴行动,提高农机装备水平,保障种粮农民合理收益,中国人的饭碗任何时候都要牢牢端在自己手中。2021 年12 月13 日全国发展和改革工作会议研究部署2022 年发展改革重点任务,会议强调健全粮食产购储加销协同保障机制,坚持并落实好稻谷、小麦最低收购价政策,合理保障农民种粮收益,深入推进优质粮食工程。

2021 年中央农村工作会议12 月25- 26 日召开,会议强调,要全力抓好粮食生产和重要农产品供给,稳定粮食面积,确保2022 年粮食产量稳定在1.3万亿斤以上;落实好耕地保护建设硬措施,严格耕地保护责任,加强耕地用途管制,建设1 亿亩高标准农田。2021 年12 月28 日全国粮食和物资储备工作会议召开,会议强调加快构建更高层次、更高质量、更有效率、更可持续的国家粮食安全和战略应急物资储备安全保障体系;不断增加国家储备实力,有效发挥储备调节作用。2021 年全国粮食产量连续七年稳定在1.3 万亿斤以上,为国内粮食市场供应奠定了坚实基础;我国人均粮食占有量达到474 kg,远高于联合国粮农组织提出的400 kg“安全线”。新发展阶段下,国内粮食供给和消费来源日益多元化,保障粮食安全的要求更高更复杂。

当前,我国粮食库存量处于历史高位,特别是小麦和稻谷两大口粮品种占总库存比例超过70%。我国粮油加工能力很强,每天可以加工稻谷150 万t、小麦80 万t,如果按每人每天吃一斤粮测算,一天加工出来的米面都够全国人民吃2 天;此外,我国应急保障能力显著增强,粮食应急加工企业达到5500多家,36 个大中城市及市场易波动地区成品粮油库存保障能力都在20 天以上。

《中国农业展望报告(2021- 2030)》指出,农产品消费需求刚性增长,肉类、禽蛋、奶制品、水产品消费增长较快,饲料粮消费需求增加明显。疫情以来国内消费者对于健康的认知更强了,相关产业也加大对质量、营养、健康的研发和投入;产品从早前的压缩成本、比拼价格、渠道为王,更多地转向目前的以产品为王、重视消费者体验、提升产品价值感。预计2022 年国内面粉生产企业之间因规模以及产品结构差异,经营分化格局仍将较为明显,下游消费市场将进一步细分,面粉整体消费需求仍将不给力,面粉生产企业整体开工率仍将偏低。

建议面粉生产企业将小麦采购环节进一步前移,充分做好产情调研,加大与种粮大户、家庭农场等新型生产主体之间的合作,通过完善小麦流通环节来降低采购成本;与此同时,合理控制好企业开工率,根据下游消费市场的变化,及时调整经营策略,定位细分市场,做好面粉及其副产品的市场销售工作。

猜你喜欢

今日农业(2022年16期)2022-11-09

今日农业(2021年8期)2021-11-28

金桥(2021年10期)2021-11-05

今日农业(2021年13期)2021-08-14

小学生学习指导(高年级)(2019年5期)2019-11-27

金桥(2018年9期)2018-09-25

美食堂(2016年5期)2016-05-23

农产品市场周刊(2015年24期)2015-10-29

农村农业农民·B版(2015年9期)2015-10-16

农家顾问(2014年6期)2014-06-30