开放经济条件下零利率下限约束情形的货币政策外溢效应与调控

2022-02-19 02:12:02尹雷,吴静,丁烨

当代经济科学 2022年1期

尹 雷,吴 静,丁 烨

(南京财经大学 金融学院,江苏 南京 210023)

截至2021年7月,全球近十个重要经济体徘徊在零利率区间,其中瑞典、丹麦、欧元区、瑞士、日本和匈牙利央行突破了零利率边界,步入负利率区间,俄罗斯等国正处于持续降息通道或即将迈入零利率区间。零利率在全球有不断蔓延之势,与其相伴而生的零利率下限约束、流动性陷阱风险、宏观调控失效、负利率等问题也接踵而至,正深刻地影响着经济与金融稳定,并有持续发酵之态。

零利率边界所折射出的问题既复杂又深远,各国央行在零利率问题上试图采取各种方式给市场注入充足的流动性,以应对其触发的经济金融风险。当前,走出零利率边界的困境,摆脱零利率下限约束纠缠,是各国政府共同的政策诉求。近年来,围绕零利率下限约束问题展开的研究与实践不胜枚举,在提升政策调控有效性、加强政策协调等方面进行着尝试与探索。

纵观全球经济金融政策周期的态势,零利率下限约束问题持续发酵,以此展开的讨论已不再局限于本国范围内,开放经济下零利率下限约束问题似乎更引人注意。譬如非零利率下限约束国家如何应对零利率下限约束国家的货币政策冲击?零利率下限约束国家如何影响非零利率下限约束国家的货币政策调控?在经济金融全球化的今天,没有任何国家可以置身政策外溢风险之外,中国也同样如此,必然要面对来自美国等主要经济体的外溢风险与宏观政策干扰。故此,考察开放经济条件下零利率下限约束情形的货币政策外溢效应与调控,以期探索应对与化解零利率下限约束政策外溢风险的有效对策,是宏观经济理论值得思考的新命题,是新时代中国审时度势下的新实践,是经济政策模拟实验研究的新探索。

一、文献回顾

当前探讨零利率下限约束的货币政策调控大致从以下方面展开。其一,零利率下限约束下货币政策的有效性检验。考虑到传统泰勒规则或价格型货币政策有效性出现结构性破坏,一些研究认为数量型或量化宽松政策,注入流动性,扩张央行资产负债表方式去提振经济是有效的。其二,有研究认为量化宽松政策成本较高,其外溢效应会殃及别国,开始关注异质性预期的相机抉择与承诺规则提振经济的有效性,以期通过规则型的货币政策选择解决零利率约束问题。其三,部分文献探讨影响公众预期的前瞻性指引政策有效性。其四,一些文献检验锚定不同目标规则货币政策有效性。与此同时,有研究认为央行的信息沟通应该更加透明、更加可预期,在零利率下限约束下货币政策的意外公布有时反而会影响中期与长期利率,进而影响宏观经济的效果。除此之外,也有基于财政政策与货币政策协调视角展开的研究,主要是考察货币政策与财政政策之间协调应对零利率下限约束问题,考察政策工具、目标、体制以及不同规则之间的协调搭配问题。

开放经济下零利率下限约束的货币政策问题是近几年才逐步展开研究的,目前相关文献积累并不多。Martin等认为,在两国动态随机一般均衡模型(DSGE)模型中,如果本国经济受到政策利率零下限的约束,国外需求冲击对本国的影响会被放大。这一结果甚至适用于贸易相对封闭的国家。不利的国外冲击可能会延长陷阱的持续时间,这也意味着对本国产生更多的收缩效应。在零利率下限约束情形下,贸易开放度较高时,本国经济更容易受到不利的外国冲击。Alex等认为,国外政策的外溢会改变本国经济的最优货币政策,并影响本国经济因冲击而遭受的福利损失。溢出效应影响本国经济的方式取决于本国经济的结构——无论是本国商品还是外国商品都是本国消费者的替代品还是补充品。溢出效应的大小将取决于外国经济的政策设计——无论外国货币政策是在承诺下还是在相机抉择下制定的。另外,有文献基于货币政策跨国协调视角去探索应对零利率下限约束下的风险,就如何通过货币政策跨国合作协调防范“以邻为壑”风险,如何进行规则、制度设计等货币政策跨国合作协调问题展开。同时,也有基于货币政策与汇率政策协调研究应对零利率下限约束政策外溢风险,例如采取何种汇率制度搭配何种货币政策制度可以更加有效地应对零利率下限约束政策外溢风险。

纵观现有文献,大多侧重于探讨封闭经济下零利率下限约束问题,本文研究开放经济视角下面对零利率下限约束的政策外溢问题,是零利率下限约束问题的拓展。另外,本文以中国为对象研究其在开放经济下零利率下限约束的货币政策外溢冲击与调控问题。

二、理论模型

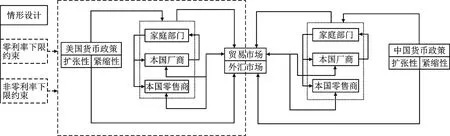

本文在Gali等开放经济模型的基础上,借鉴Justiniano等的研究,首先设计开放经济下的DSGE模型,其次嵌入零利率下限约束特征,研究开放经济的零利率下限约束情形下货币政策外溢效应与调控。开放经济下的DSGE模型包括中国和美国两个经济体,各经济体由家庭部门、国内厂商、国内零售商和中央银行部门组成。家庭部门提供异质性劳动获取工资,同时持有本国和外国无风险债券,选择国内产品与进口产品进行消费。代表性厂商包括国内产品生产部门与进出口商品零售商。各部门按照决策规则进行最优决策。货币政策分为紧缩性与扩张性货币政策,并且将国外经济体设置为零利率下限约束情形与非零利率下限约束情形,国内设置为非零利率下限约束情形。模型框架中经济部门之间的理论传导机制如图1所示。

图1 模型的理论传导机制

(一)家庭部门

代表性家庭期望终身效用最大化函数:

(1)

(2)

其中,,为国内产品消费,,为进口产品消费,均是Dixit-Stiglitz加总形式的消费指数。

(3)

(4)

其中,经济开放度用进出口商品占国内生产总值中的份额表示,>0表示国内和进口商品之间的替代弹性,>1为不同类型商品之间的替代弹性。

假设家庭部门唯一资产是一年期的国内、国外债券,最优的代表性家庭面临以下预算约束:

(5)

(6)

家庭部门的优化问题要求国内与国外产品进行支出分配,包括跨期。各消费品需求函数如下:

,()=[,(),]-,

(7)

,()=[,(),]-,

(8)

其中,与,、,给出的国内、国外消费总物价指数相关。国内与国外消费品之间分配的最优需求函数如下:

,=(1-)(,)-

(9)

,=(1-)(,)-

(10)

总消费支出的分配约束和最优劳动供给满足

(11)

(12)

分配的组合最优条件为

(13)

(14)

其中,为拉格朗日乘子。

(二)国内厂商

根据Calvo假定的垄断企业交错定价机制,对国内商品进行价格调整。在任何时期,有一定比例1-的企业重新定价,而一部分比例∈(0,1)的国内厂商采取物价指数化方法调整价格。物价指数化公式为

log,()=log,-1()+,-1

(15)

(16)

厂商在第期定价面临产品需求曲线:

(17)

厂商在周期的定价是利润折现值最大化:

(18)

(19)

(三)国内零售商

零售商进口国外有差别商品,实行一价定律。在确定进口商品的国内货币价格时,假定厂商有垄断竞争行为,这种垄断程度在短期内违反一价定律。零售商采用与国内厂商类似的Calvo交错定价形式,即每期都有比例为1-的零售商重新进行最优定价,有比例为∈(0,1)的零售商采取物价指数化法调整价格。进口商品Dixit-Stigliz加总形式的价格指数为

(20)

零售商在第期面临的产品需求曲线是

(21)

零售商利润最大化目标函数为

(22)

(23)

(四)国际风险分摊

根据资产定价条件,非抛补利率平价条件公式为

(24)

(五)市场均衡

(六)中央银行

本国央行货币政策规则采用泰勒规则形式:

(25)

(七)国外经济与外生冲击

国外经济体部门主要涉及国外家庭部门,他们进行与国内家庭一样的最优选择。对国外经济体的模型进行对数线性化,得到以下结构性方程。

1.国外经济体的欧拉方程

对国外家庭住户的欧拉方程的对数线性近似可以得出

(26)

2.国外经济的物价设置

对国外企业价格制定的最优性条件和价格指数进行对数线性化:

(27)

3.国外边际成本函数对数线性化

(28)

4.国外货币政策设计

(29)

5.外生冲击

国外经济体部门主要涉及国外家庭部门,他们进行与国内家庭一样的最优选择,假定国外经济体的偏好冲击与技术冲击服从AR(1)过程:

国外经济体的偏好冲击为

(30)

国外经济体的技术冲击为

(31)

外生冲击包括本国消费偏好冲击、技术冲击与风险溢价冲击,并且服从AR(1)过程:

偏好冲击为

(32)

技术冲击为

(33)

风险溢价冲击为

(34)

(八)零利率下限约束的货币政策设计

如果中央银行受名义利率为零的下限约束,则假设名义利率一旦触及零利率边界,央行不会有进一步行动,意味着此时利率必须始终处于非负状态。此时模型中利率出现了非线性路径,其表达式为

(35)

≥-

(36)

三、参数估计

本文在开放DSGE模型中用到的观测数据包括中国物价指数、国内生产总值(GDP)、汇率和利率,国外经济体的数据选用美国为代表的物价指数、GDP和利率。数据均为季度数据,数据时间跨度是2001年第1季度—2020年第2季度。中国与美国国内生产总值数据选取季节调整后的实际GDP。中国与美国物价数据选取2015年为基期的季节性调整后的CPI指数(2015=100)。中国利率数据选用银行间同业拆借加权平均利率的90天利率季度数据,美国利率选用美国银行间同业拆借的季度数据,均为名义利率。汇率数据选取美元兑人民币的名义汇率季度数据。以上数据的实际值均通过CPI指数剔除价格因素,并采用Census-12方法进行季节性调整后求得。数据来源于Wind数据库与St.Louis Fed FRED database数据库。

本文采用贝叶斯估计方法进行参数估计,首先选用的结构参数先验分布主要借鉴Justiniano等研究。其次运用Matlab软件采用马尔科夫链蒙特卡洛算法(MCMC)进行Metropolos-Hastings随机抽样,然后得到参数后验均值以及置信区间情况。其中MCMC方法进行MH随机抽样,累计抽样250 000次,并预烧掉175 000次以剔除初始值影响。所得参数后验分布结果见表1。

表1 先验设定与后验分布估计结果

四、货币政策外溢冲击与调控

本部分将对开放经济条件下零利率下限约束情形的货币政策外溢效应与调控设置两种数值模拟分析情景。一是观察美国处于零利率下限约束与非零利率下限约束两种情形下,其实施货币政策对中国经济产生的外溢效应;二是观察美国处于零利率下限约束与非零利率下限约束两种情形时,中国实施货币政策的调控效果。货币政策的正负冲击设计,一是研究货币政策的正向冲击即紧缩性货币政策,二是研究货币政策的负向冲击即扩张性货币政策。

(一)零利率下限约束与非零利率下限约束情形下美国货币政策外溢效应

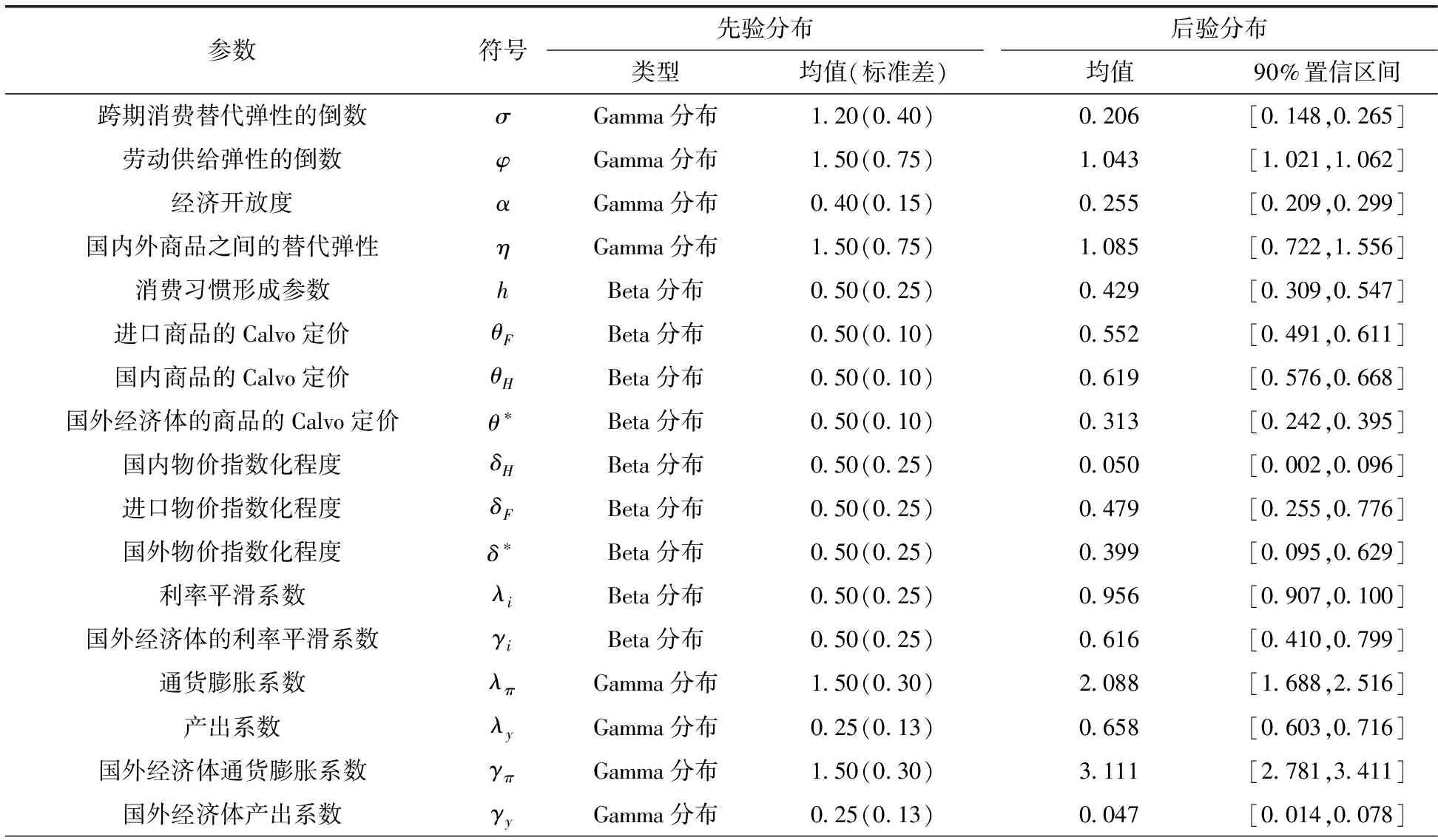

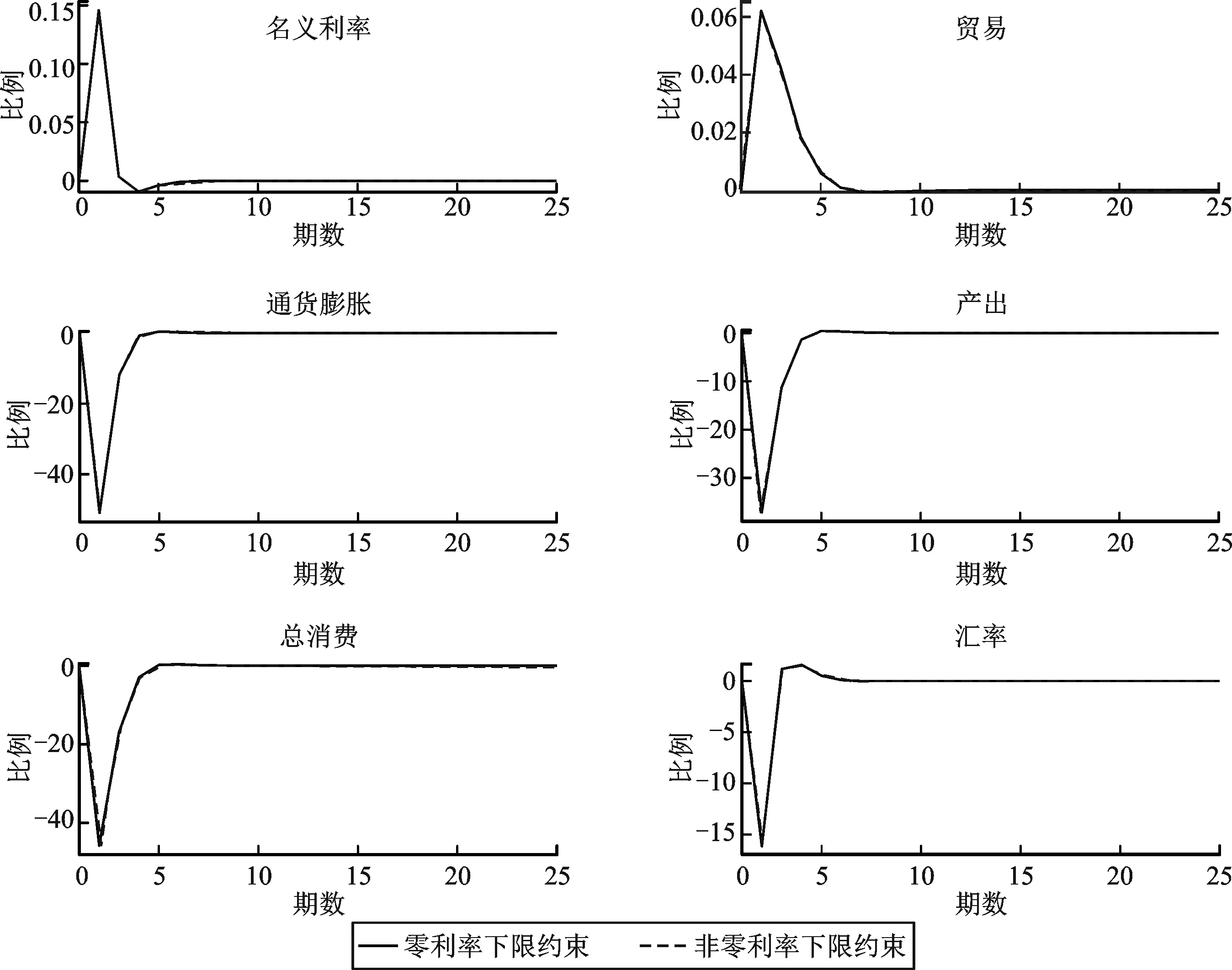

美国处于零利率下限约束与非零利率下限约束两种情形时实施扩张性货币政策对中国宏观经济的外溢效应如图2所示。无论是处于零利率下限约束还是非零利率下限约束情景美国扩张性货币政策对中国利率以及产出均产生了正向冲击,提高了中国的利率水平以及产出水平,降低了贸易条件、消费以及汇率。并且,非零利率下限约束情形下美国扩张性货币政策冲击幅度大于零利率下限约束情形。无论是处于零利率下限约束还是非零利率下限约束情形下的美国,其扩张性货币政策对我国通货膨胀均产生负向冲击效应,并且非零利率下限约束情形下外溢效应大于其处于零利率下限约束情景。

图2 美国实施扩张性货币政策对中国宏观经济变量的外溢效应

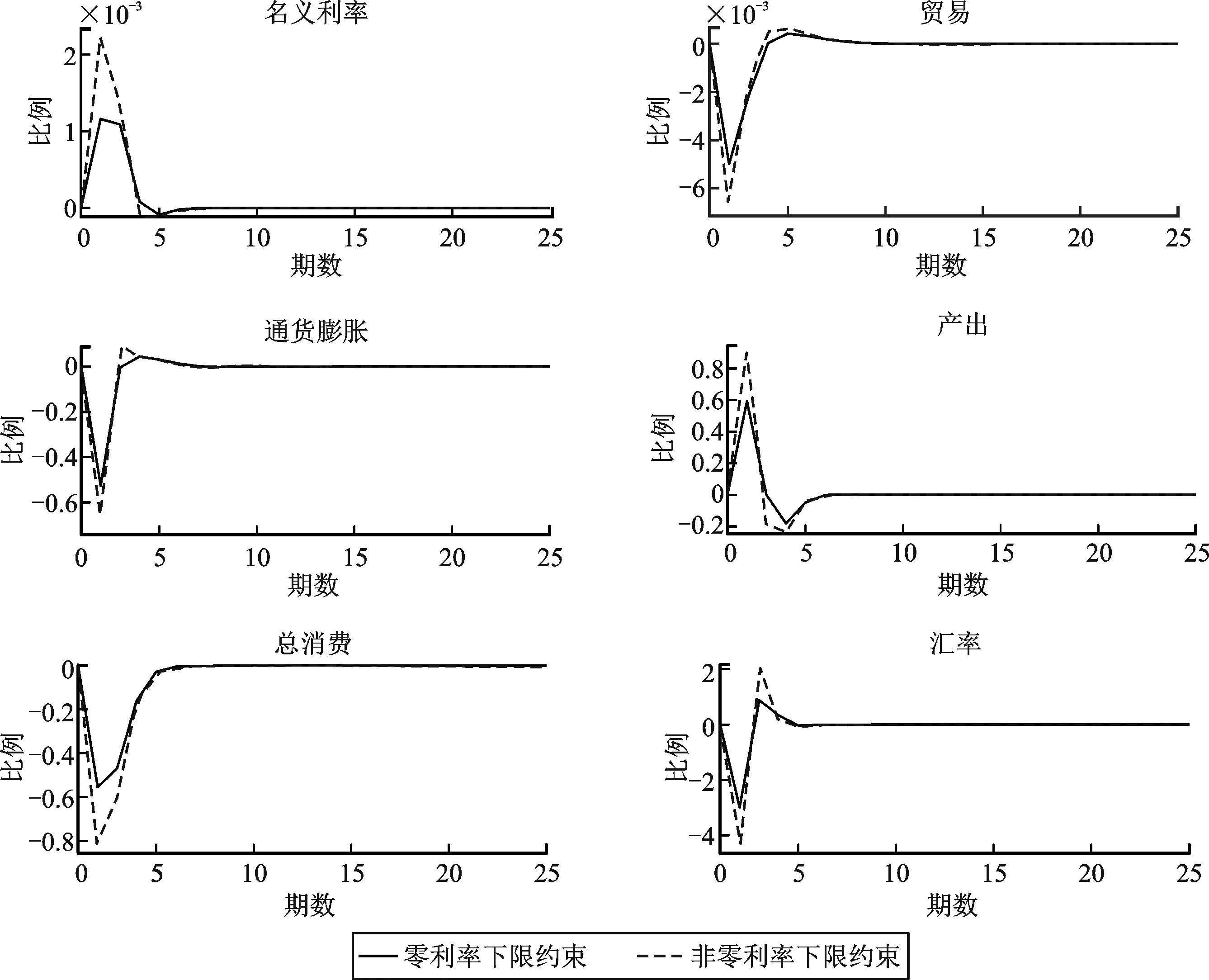

美国处于零利率下限约束与非零利率下限约束情形时实施紧缩性货币政策对我国宏观经济变量外溢效应如图3所示。零利率下限约束或非零利率下限约束情形下美国紧缩性货币政策对中国利率都产生了负向冲击,降低中国的利率水平,并且非零利率下限约束情景下美国紧缩性货币政策冲击幅度大于零利率下限约束情景。两种情形下美国的紧缩性货币政策对中国贸易条件、通货膨胀、消费以及汇率均产生了正向冲击,他们均出现了明显的上升趋势,产出呈下降趋势,但是两种情形下外溢效应差异存在局部性特征,主要表现在第3~4期。查看脉冲响应的第3~4期,发现处于零利率下限约束情形时美国紧缩性货币政策对贸易条件、通货膨胀、消费、产出以及汇率的外溢冲击效果弱于非零利率下限情形,而其他时期却是相同的效应。

图3 美国实施紧缩性货币政策对中国宏观经济变量的外溢效应

比较图2和图3,当中国与美国同时处于非零利率下限约束时,美国的货币政策对中国的外溢效应是对称性冲击。而当美国处于零利率下限约束时,中国处于非零利率下限约束时,美国的扩张性与紧缩性货币政策外溢效应呈现非对称性,值得注意的是此时美国采取扩张性货币政策对中国的外溢效应变弱。因此,当中国处于无零利率约束时面对低利率或零利率国家的货币政策外溢,无需过度反应,应保持住本国货币政策定力与节奏。

(二)美国处于零利率下限约束与非零利率下限约束时中国货币政策调控效果

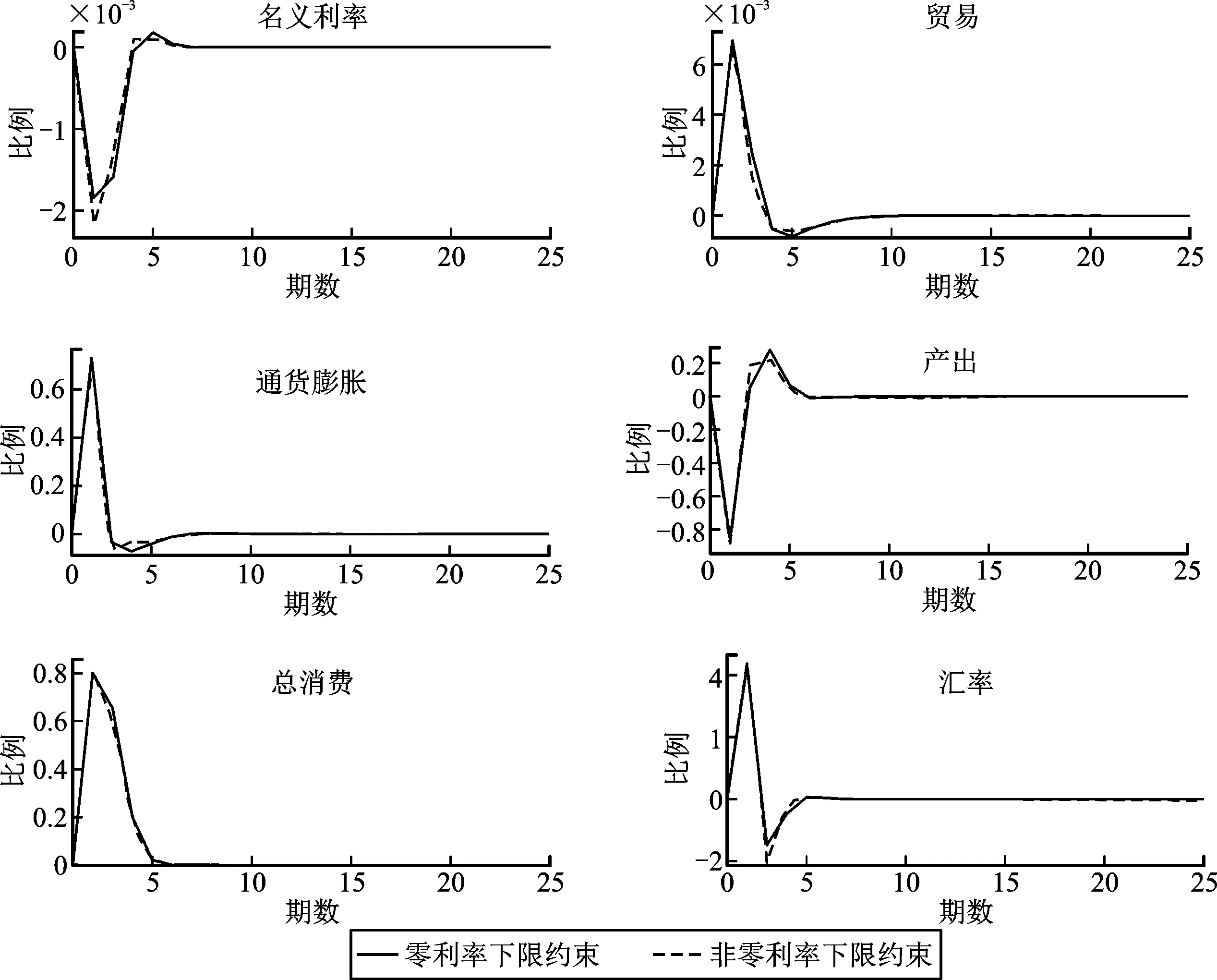

美国处于零利率下限约束与非零利率下限约束两种情形时,中国实施扩张性货币政策的调控效果如图4所示。根据脉冲响应图可以看出,无论美国是处于零利率下限约束还是非零下限约束,中国采取扩张性货币政策进行调控时,其作用效果均未出现显著差异。在此情景下,中国的扩张性货币政策将降低利率,使得贸易条件变差,通货膨胀、产出、消费以及汇率增加。

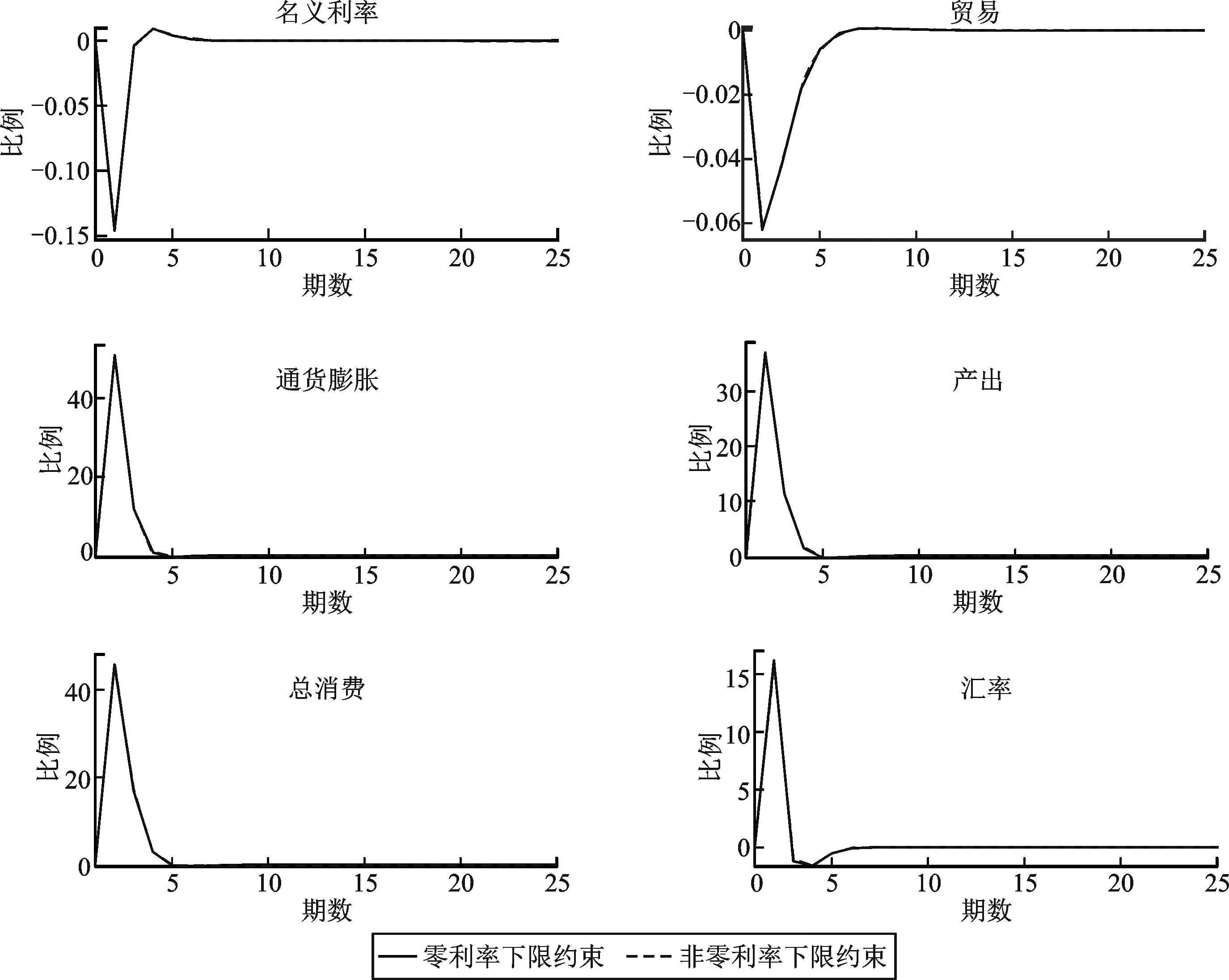

美国处于零利率下限约束与非零利率下限约束两种情形时,中国实施紧缩性货币政策的调控效果如图5所示。根据脉冲响应图可以看出,无论美国是处于零利率下限约束还是非零下限约束,中国实施紧缩性货币政策调控本国经济,其作用效果均未因为国外政策环境变化而出现显著差异。此情形下,中国实施紧缩性货币政策调控,则利率升高,贸易条件改善,通货膨胀、产出、消费以及汇率降低。

比较图4与图5,无论美国是否处于零利率下限约束,处于常规利率的中国实施紧缩性货币政策还是扩张性政策,其效果是对称的,并没有出现显著差异性。因此,国外系统重要性国家的货币政策环境或周期对中国货币政策调控效果影响是不显著的,全球诸多不确定性下中国货币政策应继续坚持政策调控定力与自主性。

图4 中国实施扩张性货币政策的调控效果

图5 中国实施紧缩性货币政策的调控效果

五、结论与政策启示

本文构建开放经济下的DSGE模型,选取中国与美国宏观经济数据,运用Matlab软件,采用马尔科夫链蒙特卡洛算法进行参数估计,并植入零利率下限约束条件,研究开放经济的零利率下限约束情形下货币政策外溢冲击与调控。研究发现,当中国处于常规利率时,比较美国处于零利率下限约束与非零利率下限约束情形,发现其扩张性货币政策对中国经济的外溢效应有显著差异。处于零利率下限约束情形时美国货币政策外溢效应弱于其处于非零利率下限约束时期。美国实施紧缩性货币政策时,处于零利率下限约束情形时美国外溢效应与非零利率下限约束时期存在局部的差异性。无论美国处于零利率还是非零利率下限约束时期,常规利率周期下的中国货币政策调控效果无差异性,未受到国外政策周期的影响。

根据研究结论,本文提出以下政策启示。新冠肺炎疫情对全球经济增长的冲击显现,全球经济金融周期存在不确定性,诸多迹象显示全球经济增长疲弱,主要经济体徘徊在低利率区间,甚至不乏一些已深陷零利率下限约束的周期中。面对这些不确定的内外部冲击,当前中国货币政策调控应有前瞻性并要审时度势。第一,密切关注国外主要经济体的政策周期与环境变化,以防产生政策外溢效应,防范输入性经济金融风险。第二,面对国外出现极端政策周期诸如处于零利率下限约束时期的政策外溢冲击,中国应坚持政策调控自主性,避免过度反应,给常规货币政策预留调控空间。第三,如若出现经济陷入零利率下限约束情形,常规货币政策调控效果削弱的情形下,需综合运用多种货币政策工具保持流动性合理充裕,疏通货币政策传导机制,有效发挥结构性货币政策工具的精准滴灌作用,提高政策的直达性。第四,在零利率约束时期或流动性陷阱时期,注重加强宏观政策协调配合,促进货币政策与财政政策、宏观审慎政策形成集成效应,以提高经济刺激和恢复政策的精准性和有效性。一是通过财政货币政策搭配防范经济风险,摆脱流动性陷阱;二是货币政策与宏观审慎政策协调防范金融风险,实现金融稳定;三是国际政策协调,以形成稳定的内外经济金融环境。

猜你喜欢

当代经济科学(2022年1期)2022-04-08 06:55:38

公民与法治(2020年12期)2020-07-25 02:03:38

公民与法治(2020年4期)2020-05-30 12:31:34

中国外汇(2019年19期)2019-11-26 00:57:20

中国外汇(2019年18期)2019-11-25 01:41:48

中国外汇(2019年22期)2019-05-21 03:14:50

公民与法治(2016年9期)2016-05-17 04:12:18

湖北经济学院学报·人文社科版(2015年9期)2015-12-29 05:53:10

华东师范大学学报(自然科学版)(2014年3期)2014-03-11 16:18:17

卓越理财(2009年2期)2009-02-24 07:02:48