3060背景下碳交易体系对新能源汽车行业的影响

2022-02-16 08:59:12尹宗义

汽车零部件 2022年1期

0 引言

在碳达峰、碳中和背景下,行业主管部门从顶层架构层面进行了低碳化产业发展路径设计,其中较为核心的政策之一即是碳交易体系。

碳交易是以碳排放权为标的所进行的交易,是碳排放权交易的简称。《京都议定书》制定了国际碳排放权交易机制、联合履约机制和清洁发展机制(clean development machanism,CDM),旨在通过市场机制推动发达国家与发展中国家履行减排承诺,为各国碳交易市场的形成奠定了基础。

碳排放权是指企业拥有的向大气中排放二氧化碳的权利。在交易中,碳排放权是一种许可权证,代表了政府核定的排放主体在一定时期内可排放的二氧化碳量。政府通过立法赋予企业排放权,对于企业而言,碳排放权则在法律层面上被确立为企业的一种无形资产。

碳排放权源自于经济学中的排污权。企业通过生产追求个人利润的最大化,同时排出二氧化碳,给环境带来负面影响,导致他人的利益受到损害,这是典型的外部性问题。由于空气和环境属于公共物品,权利界定并不明晰,从而引发过度排放,损害整个社会的利益。文中针对碳排放问题,在3060背景下,从技术路线、供应链管理、生产和研发等方面给出了相应的设计和提升措施。

1 碳中和的介绍

1.1 全球碳中和的历史演变

全球走向碳中和之路经历了诸多坎坷。1997 年《京都议定书》就以法规形式限制温室气体排放,但此后美国宣布退出,2009 年的《哥本哈根协议》草案未获通过,使得全球气候治理一度陷入僵局。2016 年生效的《巴黎协定》重聚共识,提出了在21 世纪末将地球表面的温升与工业化之前相比较,控制在2 ℃以内的总体目标。

图1为碳中和从《联合国气候变化框架公约》到《巴黎协定》的演变历程。

图1 碳中和从《联合国气候变化框架公约》到《巴黎协定》的演变历程

1.2 国内碳中和概述

2020年9月,政府在第七十五届联合国大会上提出:“中国将提高国家自主贡献力度,采取更加有力的政策和措施,二氧化碳排放力争于2030年前达到峰值,努力争取2060年前实现碳中和”。2021年2月,《关于加快建立健全绿色低碳循环发展经济体系的指导意见》指出建立健全绿色低碳循环发展经济体系,促进经济社会发展全面绿色转型,是解决我国资源环境生态问题的基础之策。同步实现碳达峰、碳中和是我国向世界做出的庄严承诺,也是一场广泛而深刻的经济社会变革。碳达峰、碳中和的“3060 目标”作为一个可量化的约束指标,将成为我国推动节能减排、低碳发展的加速器。《BP 世界能源统计年鉴》的数据显示,2016—2019年,中国碳排放量年均增速1.2%,超过全球0.8%的水平,中国由于其世界工厂定位,暂处于全球碳排放量最高的国家。

1.3 碳中和总体目标

2019 年,欧盟、加拿大等国提出了碳中和目标。根据国际能源署(International Energy Agency,IEA)在2017 年发布的碳排放统计数据计算,目前已承诺碳中和的国家和地区代表了全球超过2/3的碳排放量。我国目前仍处于工业化、城市化的中后期,能源需求仍处于快速增长期,且我国“碳达峰”到“碳中和”只有30年的时间窗口,因此实现“碳达峰、碳中和”目标任重道远。主要国家及地区的碳中和目标见表1。

表1 主要国家和地区的碳中和目标

2 国内外碳交易市场体系的介绍

碳排放权交易系统(emissions trading system,ETS)是一个基于市场的节能减排政策工具。国外已经形成了五大相对成熟的多样化的碳排放权交易体系。我国在开展试点市场、CDM以及国家核证自愿减排量(Chinese Certified Emission Reduction,CCER)的基础上,于2021年2月1日正式开放全国统一的碳交易市场。

2.1 国外碳交易体系

2.1.1 欧盟碳交易市场

2005 年启动的欧盟碳交易市场(EU-ETS),是全球标杆性最大的碳交易区域市场。根据中国碳交易网资料,自运行以来,其交易量约占全球总量的3/4,交易额自2005 年运行以来呈快速上升趋势,在国际碳排放交易市场上占据绝对优势。2019年EU-ETS交易额达12 252亿元(1 689.7亿欧元),占世界总额的87.2%;交易量为67.77 亿t二氧化碳,占世界总交易量的77.6%。

2021年7月14日,欧盟委员会发起了大量立法草案,提议采取措施到 2030 年将欧盟的温室气体排放量减少 55%(与 1990 年的水平相比)。“Fit for 55”是一项巨大系统化一揽子工程,该项计划引入了全球前所未有的碳边界调整机制(carbon boundary adjustment mechanism,CBAM)来为进口碳定价,CBAM 引发了极化反应,巴西、印度、南非和中国将其描述为“歧视性的”,CBAM 涵盖5个排放密集型行业:铝、钢铁、水泥、电力和化肥。该项目是对ETS的重大改革,将碳定价扩展到航运、航空和建筑,加快发展可再生能源部门,2035 年后禁止销售新的化石燃料汽车,为受绿色转型影响的欧盟公民提供社会支持。

2.1.2 区域温室气体倡议交易体系

区域温室气体倡议(regional greenhouse gas initiative,RGGI),RGGI是美国第一个碳交易市场强制性减排体系,由10 个州组成。RGGI 与大多数交易体系不同,属于火力发电行业单行业交易体系。该体系旨在通过电力产业减少温室气体排放,体系规模较小。2019 年RGGI 交易额为118亿元(16.27 亿欧元),仅占世界总额的0.84%,交易量为2.93 亿t二氧化碳。

2.1.3 西部气候倡议综合性碳市场

西部气候倡议(westem climate initiative,WCI)是由美国西部的亚利桑那州和加利福尼亚州等5个州和加拿大中西部4 个省于2007 年2 月签订的。WCI建立了包括多个行业的综合性碳市场,目标是2015 年全面运行并覆盖成员州(省)90%温室气体排放,实现2020 年比2005 年排放降低15%。该项目2012年正式实施,3年为一个履约周期,涉及5个领域:电力、工业、商业、交通及居民燃料使用,至此北美碳交易体系实现了WCI 与RGGI互补。

2.1.4 韩国碳排放权交易市场

韩国碳排放权交易市场(K-ETS)在2015 年1 月在韩国全国范围内启动,是东亚地区第一个启动国家碳市场交易的国家。韩国是世界第二大国家级碳市场,其碳市场的交易体量仅次于欧盟碳市场(EU-ETS)。

2.1.5 新西兰碳排放交易

新西兰碳排放交易体系(NZ-ETS)自2008 年运作至今,已将林业部门、液化化石燃料、固定能源和工业加工部门纳入其中。2019 年NZ-ETS 交易额达126亿元(17.46 亿欧元),占世界总额的0.9%,交易量为1.19亿t二氧化碳。

2.2 国内碳交易市场

2.2.1 发展阶段

2021 年2月1日,生态环境部牵头的《碳排放权交易管理办法(试行)》即中国碳交易市场正式启动。该管理办法对重点排放单位纳入标准、配额总量设定与分配、交易主体,以及监管和违约惩罚等方面做出了明确规定,该政策的实施代表着全国统一的碳交易市场正式开放以及碳排放权交易系统正式启动。

(1)第一阶段:2002—2012年,参与国际CDM 项目。

(2)第二阶段:2013—2020年,在北京、上海、广东、深圳、福建、天津、重庆、湖北8省市开展碳排放权交易试点。

(3)第三阶段:2021 年7月16日,全国碳排放交易市场开市,电力行业成为首个纳入全国碳市场的行业。

2.2.2 市场规模

截至2020年12月,广东省碳排放权的累计交易额及交易量均为最高,分别是31.7亿元及1.5亿t。价格方面,北京因配额总量相对较低,配额供给较为紧张导致碳价最高,达41.6元/t;重庆的控排气体覆盖更广,包括6种温室气体,其他试点城市均为二氧化碳气体。

3 碳交易对车企的影响分析

(1)短期来看将会使车企遭受经济损失

首先,配额分配遵循历史法缺乏对新技术支持:目前各省市碳配额分配常规方法主要以“历史排放法”为主,而基于企业历史排放水平的配额分配方法对汽车生产企业来说缺乏公平与效率,也将导致其利益受损;其次,汽车生产厂商对碳盘查、碳核查等程序缺乏认知或暂无法精准估计,排放总量被保守计算,导致企业在无形中成本核算保守需要增加配额购买支出;最后,碳中和目标对于大部分车企来讲主要以发展新能源汽车和提高渗透率为主,全生命周期的碳排放管理仍处于被动局面,被动参与碳交易,政策推一步走一步,系统分析和长远规划浮于表面,短期无法避免其遭受经济损失。

(2)长期来看利好车企可持续长远发展

首先,长期来看,车企通过提高碳中和管理水平和清洁生产技术进步,降低能源成本,出售配额获利;其次,碳交易体系通过市场化的机制让车企降低成本,如果车企的减排成本高于市场碳价时,可以从市场上购买更低价格的碳排放配额,从而实现用最低成本达到节能减排的目的,反之则自己推进节能减排;最后,在碳交易的过程中,所有信息都是可量化、第三方核证、接受政府监管、阳光化的碳交易,这让车企低碳减排具备更高的可信度。汽车生产企业将碳交易相关信息进行披露,有利于其提升企业声誉,扩大其品牌影响力,从而获得潜在政策支持及市场份额。

(3)车企未来将更注重全生命周期碳管理

首先,针对上游供应商,整车企业也可以增设更多的碳排放指标要求,促进零部件制造过程节能减碳;其次,在生产和组装环节,整车企业可考虑在工厂中采用更加绿色环保的可再生材料,提高生产效率等措施实现减碳;最后,在研发方面,整车企业可以考虑通过增加模块化设计,为车辆后续的拆解和回收提供便利性,降低回收的碳排放。

(4)拥有先进技术的车企能够获得更高的碳减排量

中国有望在数年内建立新能源汽车碳交易技术体系;可以预见的是,拥有先进技术的(新能源)车企能够获得更高的碳减排量,通过出售碳排量获得的额外收益将带动企业投入更多资金发展低碳技术,从而获得更高的额外收益;改进现有制造技术(发展低碳制造技术)和回收锂离子电池对车企来说也将是实现减碳的重要途径。

4 碳交易体系对产品研发和生产的影响分析

4.1 产品路线选择

(1)纯电动、混合动力汽车(hybird electric vehicle,HEV)以及减少高油耗车是弥补积分缺口的选项

新版双积分政策推动节能与新能源汽车产业健康持续发展,行业2023年后双积分压力逐步增大,对车企而言,增加纯电动车型的销占比、发展HEV技术和减少高油耗老旧车型的销售是可选的路线:

① 增加纯电车型销占比:短期纯电动车型(battery electric vehicle,BEV)盈利能力弱于同级别燃油车型,成功放量需要在技术、品牌、营销等各方面的较大跨越,混动技术储备较弱的车企选择纯电的技术路线可快速满足双积分的考核要求。

② 发展节能车降低油耗:对BEV产量占比短期难以较快提升的车企,可利用HEV技术降低燃料消耗量平均值和新能源汽车积分达标要求。

③ 减少高油耗老旧车型:减少老旧车型本身也在从另一个角度提升车企整体的电动化比重。

(2)短中期来看增程式电动汽车(range extend electric vehicle,REEV)或是最佳选择

短中期来看,在纯电动和混合动力汽车储备不足的情况下,REEV不失为一个产品技术路线的最佳选择。此外,从成本角度来看,REEV技术路线下的整车成本更具有优势,在激烈竞争中的存活成本更低。同级别车不同车型成本差异分析如图2所示。

图2 同级别车不同车型成本差异分析

从车辆全生命周期的碳排放来看,采用REEV技术路线的车显然比传统燃油车的CO排放更少,更加环保,在汽车市场未与碳交易市场接轨前,REEV路线更具有竞争力。全生命周期GHG排放CO当量如图3所示。

图3 全生命周期GHG排放CO2当量

2030年后,当条件逐步成熟,汽车碳排放与碳交易机制开始衔接,火力发电逐步退出市场,电力供应以清洁能源为主后,在使用环节产生CO的产品将失去竞争力,BEV具备绝对产品竞争力并将逐渐胜出成为市场主流。

4.2 碳交易对产品的要求

(1)“三低一高”是产品的必然选择

从全生命周期碳管理来看,碳交易限定了企业碳排放额度,并将额度转化为生产制造成本,通过在产业链各环节进行传导,最终落到产品上。表2统计了智能电动车制造各领域零部件从原材料到生产环节、使用环节以及回收环节的要求。

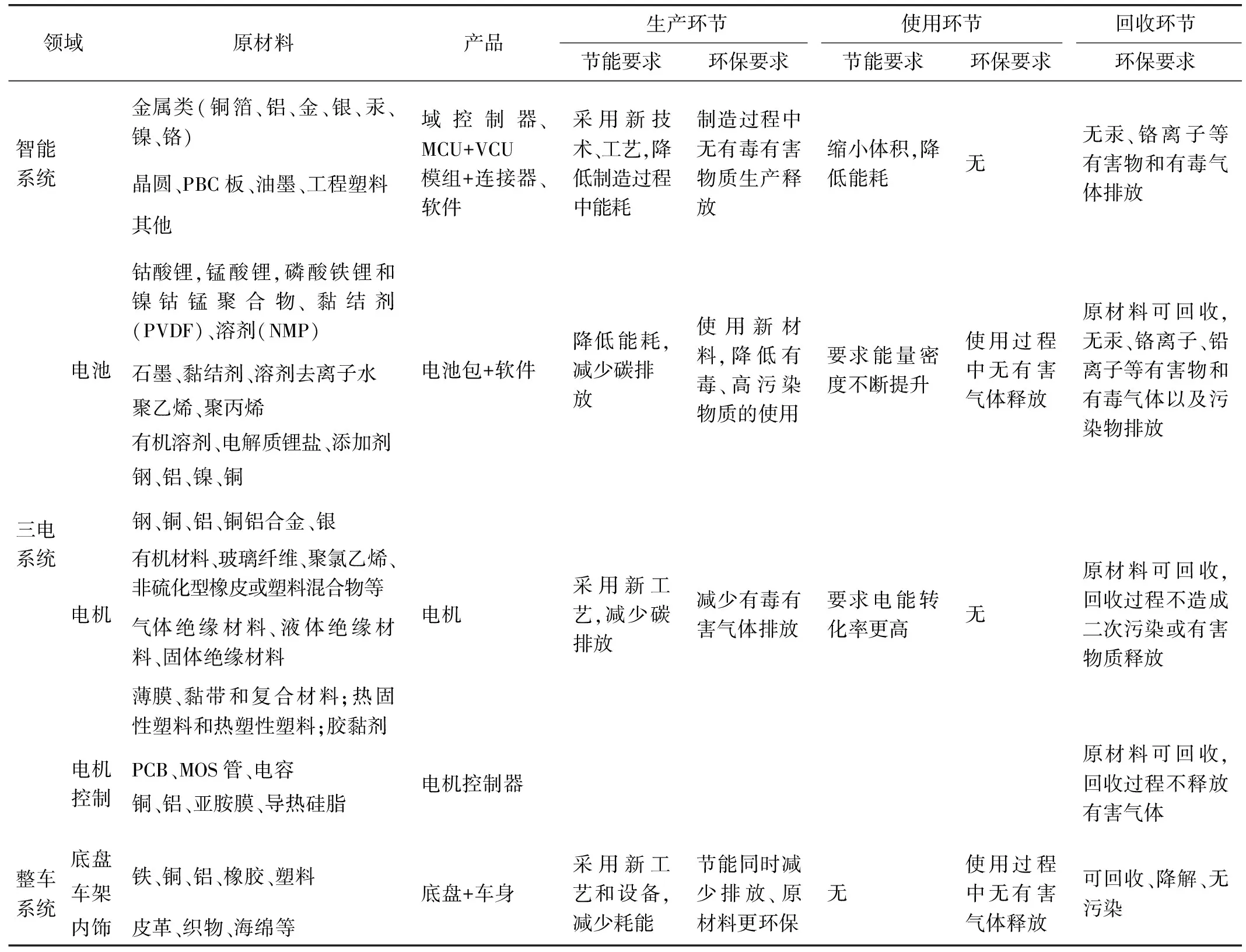

表2 智能电动车制造各领域零部件要求

对产品而言,必须满足低耗能、低污染、低损耗和高效率的要求。环保付出的代价直接影响最终产品的价格和竞争力,从企业角度来看,直接的逻辑是在限定的碳排放额度下,以最小的成本生产最多的商品,因此低耗能、低污染、低损耗、高效率是必然的选择。

(2)产品研发总体方向仍是节能环保

通过碳交易的传导,要求完成绿色制造体系,进一步提升可再生能源使用率,不断优化产业及产品结构。表3展示了智能电动车制造各领域零部件采取的研发对策。

表3 智能电动车制造各领域零部件研发对策

产品开发诉求始终围绕体积更小、质量更轻、电池能量密度更高、原材料更环保、工艺更优、性能更高、损耗更低、效率更高等展开。

5 结束语

汽车生产企业在新能源技术路线图和国家政策支持和引导下大踏步迈向了智能电动车时代。碳交易体系超出了汽车生产企业过往的纯产品视角,要求整车生产企业从全生命周期的视角审视碳排放带来的额外经济成本,包括供应链管理、绿色生产、绿色产品、绿色研发、绿色汽车流通和绿色回收等。真正把握了全生命周期的节能低碳的企业才能在未来竞争中获胜。

猜你喜欢

中国化肥信息(2021年7期)2021-11-06 05:17:08

新世纪智能(数学备考)(2020年11期)2021-01-04 00:38:16

中国商界(2017年4期)2017-05-17 04:35:57

上海国资(2015年8期)2015-12-23 01:47:28

股市动态分析(2015年13期)2015-09-10 07:22:44

小猕猴智力画刊(2015年1期)2015-05-30 09:43:18

河北地质大学学报(2015年5期)2015-02-27 13:10:07

科学启蒙(2014年10期)2014-11-12 06:15:39

新高考·高一物理(2014年1期)2014-09-18 01:26:07

中国火炬(2010年7期)2010-07-25 10:26:09