隆万时期福建海贸制度的演变

——以《东西洋考》为主要材料

2022-02-15 12:03严中立

世界华文文学论坛 2022年4期

严中立 李 庆

内容提要 隆庆开海之后,福建的民间海外贸易得以恢复并不断发展,在此过程中,海贸制度随之发生适应性变化,如海防同知从初期的海防大夫兼管演变为较为稳定的多人轮替,这是海贸制度演变的地方逻辑。然而事实上,海贸制度的演变不可避免地受到朝廷帝权的影响,隆万时期福建海贸制度虽然已颇具雏形,但制度的具体执行存在权力妥协与因人而治的色彩。

中国的对外贸易交往值得特别关注,长期受中央监管与影响的贸易体系是其核心特征。宋元时期,海贸的兴盛有目共睹。明太祖实行海禁,推行朝贡贸易,民间私人贸易被官方主导的朝贡贸易所取代。朝贡贸易厚往薄来,倍偿其价,重视政治利益而轻视经济利益。清代广州十三行垄断对外贸易,行商作为官员与洋人之间的中介,处理贸易事务,虽然理论上是民间性质的但实际上还是带有很强的官方干预。直到鸦片战争后五口通商,中国的对外贸易才开始变得频繁。海禁是海贸的对照面,但海禁只是偶然的政策,时而实行,时而取消。中央对海外贸易的影响始终不变,海禁是此种影响极端化的体现,即彻底取消贸易。明初,虽曾经实行过严厉的海禁,不过洪武、永乐两朝之后,海禁事实上已经无法维持下去,出现了松动,隆庆之后,开放风气呈现。清初,海禁重启,值得注意的是,随后出现的十三行制度还是给清王朝一个对外贸易的窗口。

明朝海禁结束于隆庆开海。一方面,是因为福建地区自然资源并不丰富,民众有长期经商的传统;另一方面,欧洲早期殖民者的商业扩张破坏了以中国为中心的朝贡体系,开放月港作为私人贸易的港口是多方力量博弈的结果。①“隆庆改元,福建巡抚都御史涂泽民请开海禁,准贩东西二洋。”②明穆宗调整海禁政策,允许民间与东西二洋之间进行私人贸易。后世也大致因循对外开放的政策,虽仍对私人贸易有限制,但总的来说呈现出的开放风气,一直延至明末。为管理贸易,明朝政府在海澄县设立督饷馆管理税收,福建的海贸制度由此建立。《明代海外贸易简论》成书年代较早,以较为宏观的视野论述了明朝对外贸易的总体情况,力图探究中国资本主义的萌芽问题。张维华将贸易分为私人贸易和官方贸易两种,认为在正统之后,官方贸易就逐渐衰落了。私人贸易虽在明初受到严格限制,海禁解除之后却展现出蓬勃的生命力。③《明代海外贸易制度》详细地介绍了广州、福建两地对外贸易的发展过程,指出两地的对外贸易制度虽极不相同,但又是紧密联系的,而福建月港体制的最初设立就是参照了广州的贸易制度。该著比较考察广州和福建的对外贸易制度,更偏重于广州一部分。④晁中辰的《明代海禁与海外贸易》详细论述了海禁制度及其崩溃,重点分析从负责朝贡贸易的市舶司到管理私人贸易的督饷馆的转变过程。⑤

《东西洋考》由张燮于万历年间写成,记录福建地区对外贸易的情况。“广泛采录政府邸报、档案文件,参阅前人及当代人的笔记、著述,采访舟师、船户、水手、海商。”⑥其中包括了隆庆开海以来的机构设置、税收标准、官员任免的一系列情况,收录了碑文、奏折等材料,详实可信。⑦该书对隆庆、万历年间的海贸制度的记载翔实可信,本文以其记述为中心,就隆万时期海贸制度展开分析。毕竟,海外贸易是中国同东洋、西洋各国交往的重要组成部分,理解中国的海贸制度,则能够较为直观地把握历史上中国对外贸易规模的变化、朝廷对外交往的态度以及地方官员对中国之外的世界的理解。

一、地方的探索:多人轮管制度的提出

作为税收的直接负责人,督饷官在海贸制度中起着举足轻重的作用。隆万时期,督饷官经历了一个从他官兼职、任期不定到多人轮管的过程,此变化过程是对海贸制度的完善,也是对海外贸易规模日渐庞大的适应。这一过程由地方主导,体现了地方自发性的调整。

(一)轮管制前的督饷官任命情况

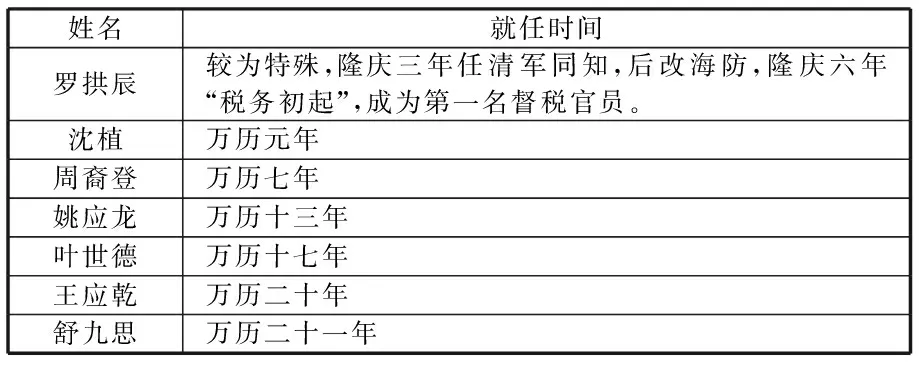

明初,市舶司负责掌管朝贡贸易,其职能以正德年间为界,可以划分为两个时期。前期体现的完全是政治性质,正德以后,广州市舶司体现出部分经济性质,存在对贡使携带的私物实行抽分。隆庆开海后,月港开征洋税。直至最后一任督饷海防同知舒九思被罢免,月港征税事宜一直是由漳州府海防同知兼领洋税征收。⑧海防同知一职由福建巡抚潭纶奏请设立,是明代中后期沿海府州设立的管理海防事务的文职散官,品级为正五品,授奉政大夫,简称“海防官”,又称“海防大夫”或“防海大夫”。⑨此时的督饷官并非专职。万历年间,明廷在月港设立了督饷馆,主要负责对从事私人海外贸易的海商征税,这个机构是由严禁私人出海贸易的官署演化而来的。⑩原本的海防同知任期不定,并没有明确的制度对其任期进行限制,从《东西洋考》列出的官员就任时间可以很清晰地看出这一点:

“轮管制”执行前海防同知就任时间

资料来源:张燮:《东西洋考》,谢方校,中华书局1981年版,第147页。

虽然有的海防同知因为升迁或受弹劾等原因任期只有一年,但是也有任期可以达到6年的。这样的制度弊端明显:贸易税收是重利,长期交由一人把持,很容易出现从中牟利的情况。最后一任海防同知舒九思就是因为贪污被弹劾罢免:

舒九思,浙江奉化人,举人。万历二十一年任。久之,论劾罢去。当路始疑舶政为防海大夫私物,而轮管之议起矣。

其后当事疑税饷赢缩,防海大夫在事久,操纵自如,所申报不尽实录,议仿所在榷关例,岁择全闽府佐官一人主之。及瓜往还,示清核,毋专利薮。

舒九思的贪污问题为导火索,使得原先督饷官的任免缺乏规范制度的情况得到了重视,督饷官轮流更替,任期一年的轮管制由此实行。

(二)轮管制的实行

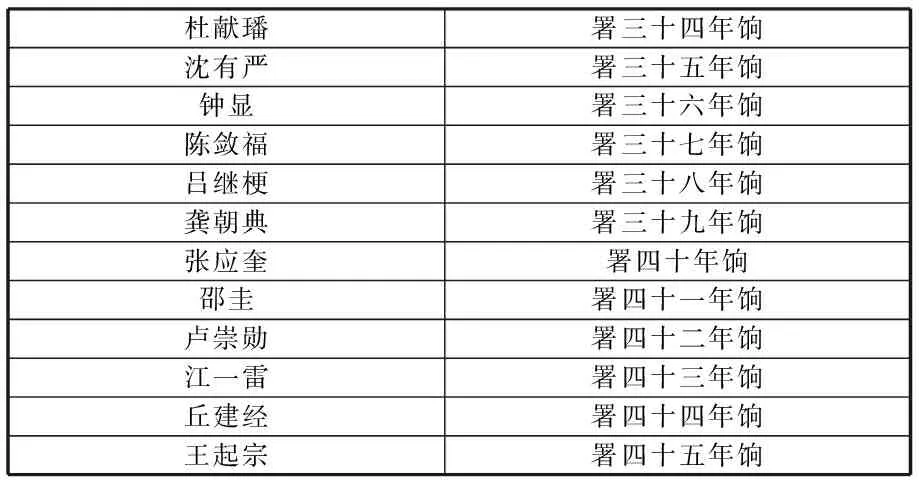

轮管制度实行,督饷馆和督饷官正式设立,海贸税收不再由海防同知兼管。轮管制不仅实现了防止一人长期督饷,而且还考虑到了可行性,制度较为周全。从《东西洋考》所列督饷官中可见,此制度确实实行,且每一年都有明确对应的督饷官负责。

轮管制后督饷官就任时间

资料来源:张燮:《东西洋考》,谢方校,中华书局1981年版,第148—152页。

轮管制度的提出并不是一个偶然现象,而是地方为适应贸易发展以及制度执行中产生的问题做出的调整。回顾轮管制提出的过程,不难发现,舒九思是很重要的一个节点——正是因为舒九思的贪污问题,一人专管的制度才会遭受怀疑。不过舒久思也只是一个导火索,其背后有更深刻的时代背景。舒九思所处的时间正处于一个贸易的上升期。万历二十一年,朝鲜倭乱,福建重提海禁,使得走私贸易猖獗,甚至有人逃离中国。中丞许孚远取消海禁政策,同时宣称不追究私自下海的责任,海贸才重新恢复正常。许多出走远夷的商船回港,税收骤增。“二十二年,饷骤溢至二万九千有奇。”福建的海贸税收已达到很可观的数目,引起重视,福建的海贸税收不能再任由一人专管了。

(三)轮管制度的评价

轮管制度或许可以被视为一种制度上的完善,但轮管制的实际效果并不尽如人意,抑制贪腐的效果有限,同时也带来副作用。当然,在轮管制实行之后,确实有十分清廉的官员。例如邵圭:

其督饷自足额而外,多从宽政,商人德之,立碑颂美。后左迁,商人无贫富悉致厚赆。公好语谢却之,商人流涕而别。

邵圭,浙江余姚人,举人,清军同知,署四十一年饷。长才亮识,倾心俊流。其督饷,自□额而外,多从宽政。商人德之,立碑颂美。后左迁,商人无贫富,悉致厚赆。公好语谢隙之。商人流涕而别。

可以看出,在督饷官离职的时候,商人馈赠贵重的礼物是一种常见的行为。邵圭的特殊性在于他拒绝了这些礼物。《东西洋考》中,只有邵圭一人有这样的评语,则有理由认为其他官员并没有这样清廉:商人馈赠的礼品是督饷官收入的一个重要部分,可以说,或许贪污税金的情况有所收敛,其他的灰色收入并没有减少,贪污自然并没有被根除。同时,轮管制度也带来了不少问题。每年都任用新的督饷官,而新的督饷官不一定合适其位,他们或因为生病离职、或被弹劾、或碌碌无为。督饷官的频繁更替给海贸平添了一份不确定性,使得政策难以延续,许多前任遗留问题难以得到解决。

《东西洋考》中,有很大篇幅书写实行善政的督饷官之功绩,包括当地商人请人为督饷官撰写的碑文。杜献璠的碑文中称其“军籍清核,而辕门无脱巾之号;考校贞严,而楚庭无冤玉之根。其最著者,督饷吾澄,率多惠改”,然后就是“彼逃命于龙堆鳞谷之险,争息于蜗角蝇头之间者,得侯如得艾也”之类的虚饰之语。实际上,杜献璠在担任督饷官时的功劳也仅仅是“率多惠改”而已;吕继梗的碑文称其任期内“诸不便国、不便商者,一切报罢。于是船得从实报,报得从实验,验得从实纳”。商人对其评价很高,称“吕侯十法,吾商人生命也”。不过所谓从实报、从实验,也只是对先前不按照规定征收之陋习的修正,如此高评价,可见之前混乱之深、商人受盘剥之重。其余碑文不再一一赘述,总体看,万历三十四年至万历四十五年间,共12位督饷官,其中有商人为督饷官撰写碑文的有5位,剩下的7位督饷官为何没有碑文应当引起思考。

5位督饷官有碑文,说明为督饷馆撰写碑文是商人与督饷官互动的一种重要形式,而不是一个偶然的现象。势力大如高寀,也曾强迫商人为自己立碑,可见时人是很看重树碑立传的,这不能以巧合论。同时,仔细看5位督饷官的碑文,可见大部分都是虚饰,实际上这些督饷官也没有惊天动地的伟业,仅仅是维持了正常的贸易秩序。至于没有碑文的官员,或许他们对海贸的发展真的没有起到应尽的积极作用。只是其中有两个特例,沈有严和陈敛福二人有“商人至今思之”等积极评语,可能存在虚饰,不过还是可以将其作为合适其位的官员看待。总体上看,这12位督饷官中,或许有5人不配其位。商人们每年都要祈祷下一任督饷官能够推出有利于商贸的政策,足见海贸的发展是不理想的。

事实上,每年更换督饷官使得政策缺乏连续性。万历三十八年,吕继梗“……诸为饷病者,弊实种种,计饷则不得不计弊矣。蒿目焦思,条其款十,上于两台藩臬。皆报可,而侯得一意行之”。对于其他督饷官,也有类似记载。调整税收制度,看上去是为了促进商业发展,但从另一个角度上看,也造成制度的频繁变更。督饷官调整税务弊病本是好意,但频繁更替政策会令商人难以捉摸,长期的商业规划自然难以进行。其实,如此改革也并没有解决问题。举例来说,万历四十四年,吕继梗调整海贸制度,推官萧基上疏指出当时福建海贸的种种弊病:“蠹弊未涤,飓害连遭,商人羽毛剥落,行道相戒,给引日少,将来饷额,愈不可支。及今不为厘正,上下交病,安所底止。”官害、吏害、奸商之害的层层剥削之下,海商依旧苦不堪言,而这距离吕继梗实行广受好评的善政仅仅过去了不到6年。吕继梗进行的革新在当时或许有一些效果,在数年之后,海贸税收又重回混乱状态。这就让人不禁疑惑,是不是因为每任督饷官的任期太短,政策无法完全落实,以至于政策弊病迟迟无法解决,只能浮于表面。上层的反应也很耐人寻味:“皆报可”,“一意行之”。督饷官处于一种全权负责的状态,权力很大。国家虽重视海贸税收,但并不重视商人群体。对于上层来说,只要税收足额即可,至于使用何种手段可以由督饷官自行裁决。

轮管制没有阻止官员的贪污问题,也带来了一系列的问题,使得海贸制度总是处于不稳定中,也缺乏连续性,其症结不在于督饷官的任期,而在于督饷官的监管上。督饷官不应该有那么大的权力,一人掌管福建海贸税收,当然类似问题在中国帝制时期也并不少见,这也是无法超越的时代局限性。不过,仍要一定程度上肯定多人轮管制度提出的积极意义,虽然有利有弊,但也从根源上杜绝了长期由一人掌控海贸税收的情况,轮管制是地方对于海贸管理的一次积极尝试,使得海贸制度至少在形式上更完善。

二、朝廷的干预:高寀专权

如果说“轮管制度”的提出代表的是地方制度的自我演变的话,高寀的专权就是中央干涉的体现。税监高寀是万历皇帝在地方的税收代理人,在地方能够压榨民脂民膏,是因为皇帝的信任使其拥有了极高的权威。

(一)高寀对地方事务的干预

在福建,高寀不仅中断了轮管制度的进程,还对福建地区的政治、经济和社会秩序造成了毁灭性的打击:

会二十七年上大榷天下关税,中贵人高寀衔命入闽,山海之输,半搜罗以进内府,而舶税归内监委官征收矣。(时议委三司首领一员与委官合管。)正税外索辨方物,费复不赀。诸虎而冠者,生翼横噬。漳民汹汹,赖有司调停安辑之,不大沸。(时郡守韩擢,澄令龙国禄也。)

万历二十七年,万历皇帝为解决财政困难,以征收矿税为由,向全国各地派遣税监。高寀以税监的身份进入福建,督税官的职能由高寀代为执行。督管饷税的赵贤意因为高寀管理税务被罢免,与高寀入闽的时间一致:“赵贤意,浙江东阳人,乙未进士。授邵武府推官,以能声最诸郡。来督漳饷,时万历二十六年也。未几,中贵人横操利权,各府佐遂罢遣。”下一任督税官就是署三十四年饷的杜献璠了,也就是说,高寀直接介入税务办理的时间应是万历二十七年至万历三十三年之间。

(二)地方对高寀的抗争

高寀初入福建,其贪婪之心就展露无遗,而海澄洋税为巨利,高寀自然不会轻易放过。但是高寀在海澄的行为受到了地方官员龙国禄的抵制:

澄令龙国禄者,强项吏也。分庭入见,寀不为屈。严约所部不得为寀驱使,每事掣肘,不令飞而食人。寀遣人诣令白事,其人辀张自豪,国禄庭笞之。寀在郡恚甚,欲具疏劾其阻挠。韩守谓寀曰:澄故习乱,所不即反者,以有龙令在也。倘令危,民何能即安,激而生变,若亦岂有赖焉。寀气夺而止。

龙国禄并没有向高寀屈服,利用高寀不熟悉地方势力的特点,一定程度上遏制了高寀在海澄的渗透,不过高寀仍然设法通过多方设卡的方式从海外贸易中捞取利益:“自后每岁辄至,既建委官署于港口,又更设于圭屿;既开税府于邑中,又更建于三都。要以阑出入,广搜捕,稍不如意,并船货没之。得一异宝,辄携去曰:吾以上供。”高寀广泛设立官署和税府,并通过这些机构牢牢控制了海贸税收。在征收过程中,随意没收船只,以上供名义贪污海船上的奇珍异宝,如此行径龙国禄等人也只能默许,这在客观上严重破坏了海贸。

万历三十年,高寀要求船上人员只有在完成缴纳税收之后才能下船,引发众怒:

三十年,贾舶还港,寀下令一人不许上岸,必完饷毕,始听抵家。有私归者逮治之,系者相望于道。诸商嗷嗷,因鼓噪为变,声言欲杀寀,缚其参随,至海中沉之。寀为宵遁,盖自是不敢复至澄。

万历三十四年之后,高寀不再拥有征税的权力。当时各地突然转变征税的负责人,较为混乱,“有司莫知适从,纷然久之”,户部回复称,“以藩司一邦之主,若金花税粮等银,何莫不由藩司,而州县敢于径解乎?近者南赣巡抚题奉明旨,各处税课都着类总解税监,分解应用,是各处者指各省直言也。类总解监者明命布政司类总也。若由州县径解,当云各解,何须类总为乎?方物乃税监芹曝之诚,非有司贡献之礼,抚臣既题准折办,及措处加平等费,续奉明旨照旧办进,并未有有司备办之旨。谨始虑终,正在今日,亟当移会该监,备将历来明旨,开导其详,使知类总二字,旨意昭然,径解之举,终属悖谬矣”。不过,即使高寀不再直接办理税务,仍然以进办方物的名义留在福建,影响力依然很大,直到万历四十二年高寀被皇帝召回,高寀时代才彻底宣告终结。

(三)地方与中央的矛盾激化——高寀事件的爆发

高寀问题最终在万历四十二年爆发。据《崇相集》之《纪珰变》记载,称事件的导火索是“会广东税监李凤死,有□,寀兼管广东税事……四月十一十二日群赴领价”。高寀即将前往广州兼管广州税务,民众希望能够在此之前拿回高寀的欠款。不过根本原因在于福建闹饥荒,民众想借机引发民变。民众想烧毁高寀宅邸,不料伤及无辜。“寀嗾群凶捉打,市上人蜂拥,随之大哄,争以火火其门,延烧民房三十余间,火光达曙。”民众即将突破高寀府邸,为了寻求保护,高寀劫持了袁一骥等人。“十四早市上人各持稻草绳来,从烧场凿寀墙洞于杖屋”,“寀见救者,至大哭,而手刀如故。赵都阃乘间夺其刀,吕助之”。高寀实际上已没有反抗的能力,问题的关键转变为如何安抚暴躁的百姓。“予曰:委之百姓。吕曰不可,民不堪再乱。毫厘之差,满城流血。”

当时,万历皇帝对地方官员的报告持一种明显的不信任态度,中央和地方之间矛盾明显。“方寀之变,抚按科道交章请诛寀者至众,而内阁叶先生上言,寀劫抚臣,为逃死计。不撤将死于祸。予从报中见之,亦病其言。竟以是得旨撤寀回矣。”向万历皇帝上疏的地方官员众多,不仅袁一骥一人,但让万历皇帝下决心撤回高寀的并不是地方的报告,而是叶向高的上疏,这说明皇帝对地方官员持普遍的不信任与对立态度。高寀从入闽到召回的全过程,体现了地方与中央的冲突,皇帝的代表高寀遭到地方官员与百姓的抵制。龙国禄正面对抗高寀的势力,持不合作态度;万历三十年,百姓联合将高寀赶出海澄,能看到地方势力的成长及其于中央势力的反对。但是,所有抵制都是有限的,毕竟皇帝旨意在。

(四)高寀问题的分析

高寀是皇帝的代言人,代表着皇帝的权威,地方缺乏与之抗衡的力量,虽然地方自身得到了发展,但是这种发展在皇帝的权力面前不堪一击,一如海商成为一股不可忽视的社会抵制力量,但无论是商人群体还是政府官员,都没能有效遏制高寀,是皇帝的直接干预将地方自发的抵制演进过程直接中断。于是,即使长期以来高寀欺行霸市为所欲为,百姓也只能隐忍,直到最后酿成骇人听闻的惨剧,还是需要等待皇帝的指示才将高寀撤回。简言之,福建海贸制度有一定的自身变化,而地方只是看上去有一定的自由度,其实这种自由是一种中央王权统治之下的虚假的自由,因为它随时都有可能被皇帝直接取消。

三、中央的间接影响:税收规则与固定税额

福建商人经商需要缴纳的税有引税、水饷、陆饷和加增饷。海商向官府申请文引,缴纳一定的税饷后被批准出海与各番国互市贸易,海防馆对出海商船的规格、载货情况、人员及目的地都要进行登记,然后发给文引,并且根据此文引进行“引税”的征收。这实际上规范了当时的民间海贸,将管理权收归官府,从而满足了加强中央集权的需要。

于时商引俱海防官管给,每引征税有差,名曰引税。(东西洋每引税银三两,鸡笼、淡水税银一两,其后加增东西洋税银六两,鸡笼、淡水二两。)每请引百张为率,尽即请继,原未定其地而限其船。十七年,中丞周寀议将束西洋贾舶题定额数,岁限船八十有八,给引如之。后以引数有限,而愿贩者多,增至百一十引矣。

可以看出,船引的数量一开始是没有数量限制的,后来有所变化。万历十七年,船引的数量被定为每年88张,后为扩大商业规模,又增加到了110张。另外,水饷按照船舶的大小来收税,陆饷按照货物的多少来收税:

水饷者,以船广狭为准,其饷出于船商。陆饷者,以货多寡计值征输,其饷出于铺商。又虑间有藏匿,禁船商无先起货,以铺商接买货物,应税之数给号票,令就船完饷而后听其转运焉。(西洋船面阔一丈六尺以上者,征饷五两,每多一尺加银五钱。东洋船颇小,量减西洋十分之三。陆饷胡椒、苏木等货计值一两者,征饷二分。鸡笼、淡水地近船小,每船面阔一尺,征水饷五钱,陆饷亦如东西二洋之例。)

水饷、陆饷的征收规则都比较详细,也有具体针对货物的征收条例,总体来说较为公平。而加增饷是一种较为特殊的税收:

加增饷者,东洋吕宋,地无他产,夷人悉用银钱易货,故归船自银钱外,无他携来,即有货亦无几。故商人回澳,征水陆二饷外,属吕宋船者,每船更追银百五十两,谓之加征。后诸商苦难,万历十八年,量减至百二十两。

可以说,加增饷是专门为了适应吕宋贸易而设立的。加增饷的数额也随着实际情况调整。总体来说,税收的设置较为合理,其中针对各种船只、货物都有相应的征收办法,也包括会根据商业的实际情况进行调整。

然而,在实际征收过程中,存在着诸多弊端。万历四十四年,萧基针对征税中的混乱情况上书皇帝,于中可以窥见征税时的实际情况:

一议禁包引给引。时积年市猾,每每包引包保至五六船者,串惯主商,倡言给引费至数十两,而后来诸商自给引者,只得如数出费,彼且从中瓜分。及船回销引时,又倡言费银数十两,而后之销引者,只得如数出费,彼又从中瓜分。此辈坐富,作奸已久,甚至捏名给引,虚造邻结,将引移东转西,卖与越贩,如朱彩德等其证也。近略访郑心齐等究治外,今后引从商人自给,保取里邻实保,无容包同衙役作弊,犯者重治,以清市猾。

一议洋船随至随验,以便起货。海舟入澳,跋涉久而几坏,装载重而甚危,而巨飓时作,复没堪虞。乃衙门吏胥,不饱欲壑,不为禀验。以致风水回测,阁破湿漏,如前年之秋可鉴也。自后船至即行抽验,限以三日为期,不得逾期刁难,违者究治,所谓早一日得一日之便者也。

类似问题萧基枚举了很多,总结来说税收问题大致两条:第一,黑色收入。包括官吏的黑色收入,地方黑恶势力的黑色收入,船主对仓商的压迫等。第二,时间问题。船只进港需要尽快查验,远渡重洋的船只多少都会有一些损坏,需要尽快卸货修理;船只满载,即使是在港口内也是很危险的。而官吏常常拖延时间,趁机敲诈勒索。如此,商人实际上需要接受的额度比应缴纳的税款要高很多。

不过,这些税收规则即使在督税官本人看来,也更多是指导方针。在实际的执行中,并不是按照归港时货物的多少来缴纳税款。督饷官需要上缴的税额是固定的:“洋饷充额,以六十船为率。夫每年征输,大似贡法。无论岁之丰缺,船之多寡,广收不益,数诎不减,何不平也”。万历四十二年发生的一次悲剧可以佐证:

澄舶每乘觱发去,乘薰来。是年七月将望,薰风变为凄其,舶至仅什之二,征输几何。望后,稍鳞次至,而饷篆改委之议下矣。议未定,为八月五日,是夜异风挟雨怒号,无一刻停,空中如簸,诘朝视之,拔木发屋,而数十万洋货一飓立尽。伤哉!舟待飓乎!飓待舟乎!公冒雨亟省之,灾民迸首雨衣环公泣,公亦泣,亟驰檄请蠲。顾上额近奉明赦,业减三分之一,而必复减之,不益难之难乎!虽巧妇安能嘘无烟之锉,烝无米之炊也。公毅然曰:“事不辞艰,且恶乎辞之,则亟按本年籍常例,秋毫弗入。正赋抄忽勿漏,一切均输,以优饷额,则复按往年籍。黠者毋久逋,殷者毋幸免,一切并征,以佐饷额,则豫按来年,募商人量征水饷。将来舶至,免重征。”盖其始,民若石勃石奚。既而知上额之必不可减,催科之即为抚字,衮甫之歌,已继麛裘而作矣。

因为天气原因,商船损失惨重,但应上缴税额是皇帝规定的,依规不能随意变更,所以督税官只得竭尽全力凑集税款。

“今岁红毛酋为梗,舶货被掠,仅存其半,饷若全征,其谁堪之;侯就中量派,许其半征,便三。”遭受劫掠的商船,仅留存一半的货物,本就应只征收剩下货物的税银,但这一事项也被作为王起宗的功绩列出来,可知正常情况下每条船的税额是提前规定好的,即船只归港之后,不论剩余货物多少、是否经历海难或是劫掠,都要足额缴纳税款。虽有应缴税额的相关详细规定,但督饷官实际上征收税款时还是根据皇帝规定的数额向下摊派,因为摊派才能确保税收充足,而按照税则收款总是会有缺额的风险。最重要的是凑集齐备税款,征税的具体规定次之。

隆万时期,福建海贸制度前后变化较大,如督税官从“一人专任”变为“多人轮管”;税则科学细致,按照贸易地点、船舶大小、商品种类对商人进行差异化征税。同时,税则也随贸易发展的新形式不断进行着自我调整。然而,海贸制度受多方因素影响,存在明显的局限性。一方面,由于督饷官一年一换,制度缺乏连贯性。另一方面,皇权对其直接或间接的干扰,多次中断其正常发展进程,也制造了矛盾:督饷官看似有调整制度的自由,但是在每年的征税总额度等重大问题上并没有发言权,而皇帝的特使高寀则可以毫无顾忌地无视制度的存在,使得原本就脆弱的海贸制度相当程度上形同虚设。终言之,福建海贸制度大多时候只是一适应性政策,流于因人而治,究其因,皇权意志与要求这一超制度的存在,迫使海贸制度偏离了贸易本身的发展需求。

①张维华:《明代海外贸易简论》,学习生活出版社1955年版,第1页。

②郑有国、苏文菁:《明代中后期中国东南沿海与世界贸易体系——兼论月港“准贩东西洋”的意义》,《福州大学学报(哲学社会科学版)》2009年第1期。

④张维华:《明代海外贸易简论》,学习生活出版社1955年版。

⑤李庆新:《明代海外贸易制度》,社会科学文献出版社2007年版。

⑥晁中辰:《明代海禁与海外贸易》,人民出版社2005年版。

⑦万方:《中外古代交通史籍——东西洋考》,《书屋》2017年第1期。

⑧张燮:《东西洋考》,谢方校,中华书局1981年版。

⑨黄友泉:《明代月港督饷馆杂考——兼与郑有国先生商榷》,《漳州师范学院学报(哲学社会科学版)》2012年第3期。

⑩王炳军:《明朝隆庆时期东南海上贸易法律制度研究》,华东政法大学博士学位论文,2020年,第133页。

猜你喜欢

戏曲研究(2022年2期)2022-10-24

教育评论(2022年8期)2022-09-12

巴蜀史志(2021年2期)2021-09-10

小天使·一年级语数英综合(2021年2期)2021-05-08

老年教育(老年大学)(2020年3期)2020-06-02

小溪流(画刊)(2019年8期)2019-10-09

文物鉴定与鉴赏(2017年8期)2017-09-04

赤峰学院学报·哲学社会科学版(2017年1期)2017-04-10

华人时刊(2017年19期)2017-02-03

中国卫生(2016年11期)2016-11-12