京津冀协同发展重点领域突破性对策

2022-02-14 20:02瞿英刘涛

科技创新导报 2022年20期

瞿英 刘涛

(河北科技大学 河北石家庄 050091)

京津冀协同发展是河北省区域间协调发展的重大战略规划。在“十四五”规划纲要中,“加快推动京津冀协同发展”单独成段,“京津冀”在“开拓高质量发展的重要动力源”“推动城市群一体化发展”等章节被反复提及。自2015 年颁布《京津冀协同发展规划纲要》以来,交通设施建设、生态环境共建、服务业转移升级3个京津冀协同发展的重点领域工作全面推动,成效显著,但协同发展的约束条件尚未完全突破。进入“十四五”时期,河北省发展依然处在重要战略规划机遇期,新机遇及挑战也有新的发展变动。京津冀三地应科学应变、深入推动京津冀协同发展战略规划,清晰判断和关注区域间协调发展面临的突出关键问题,积极推动京津冀协同发展实现新突破。

1 京津冀科技产业发展基本情况

1.1 京津冀产业类型

根据59个京津冀产业园区的产业类别描述,通过词频统计可以发现,“装备”一共出现了34 次,“制造”“新能源”“材料”分别出现了20次、13次和12次,制造业相关产业仍然是京津冀协同发展的重点产业方向。

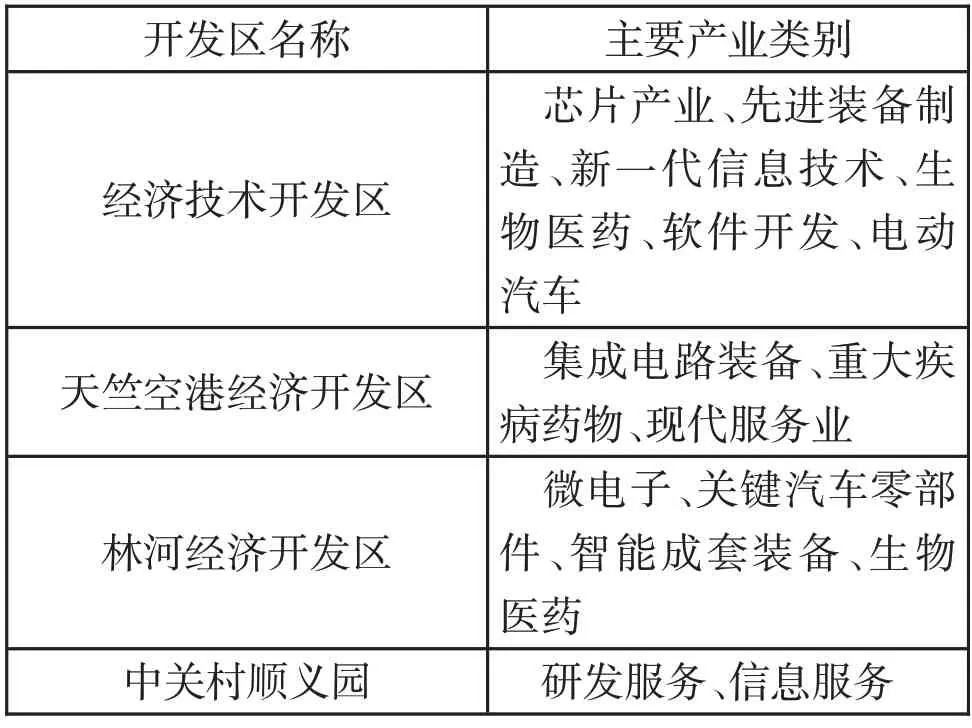

在北京的产业园区(见表1)中,较为核心的突出产业为集成电路、信息技术和高端服务业,北京经济技术开发区、北京天竺空港经济开发区、北京林河经济开发区均提及了电子信息产业,顺义园区为研发性园区。

表1 北京产业园区(部分)

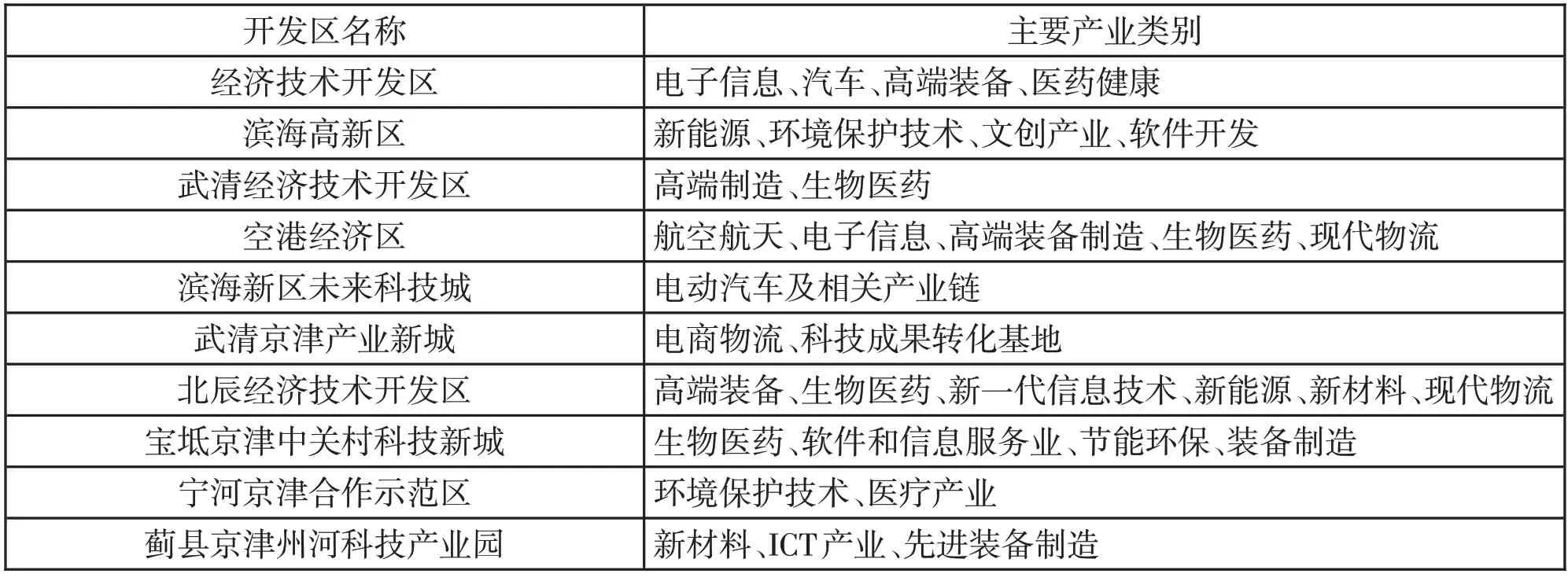

在天津与关键技术相关的产业园区(见表2)中,“装备”“生物医药”分别被提及了6次和5次,天津产业与国际贸易高度相关,在滨海新区、空港等地产业发展集中在电子商务和物流商务。

表2 天津产业园区(部分)

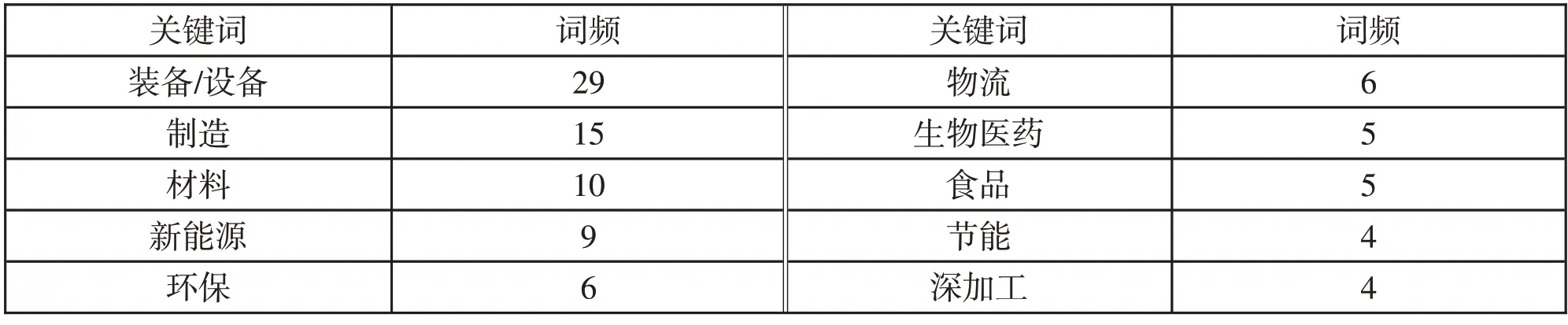

河北的京津冀产业协同园区多集中在第二产业。在河北关键技术相关的产业园区中,“装备/设备”被提及了29 次,“制造”“材料”“新能源”分别被提及了15次、10次、9次(见表3)。

表3 河北产业园区(部分)

1.2 京津冀科技成果产出情况

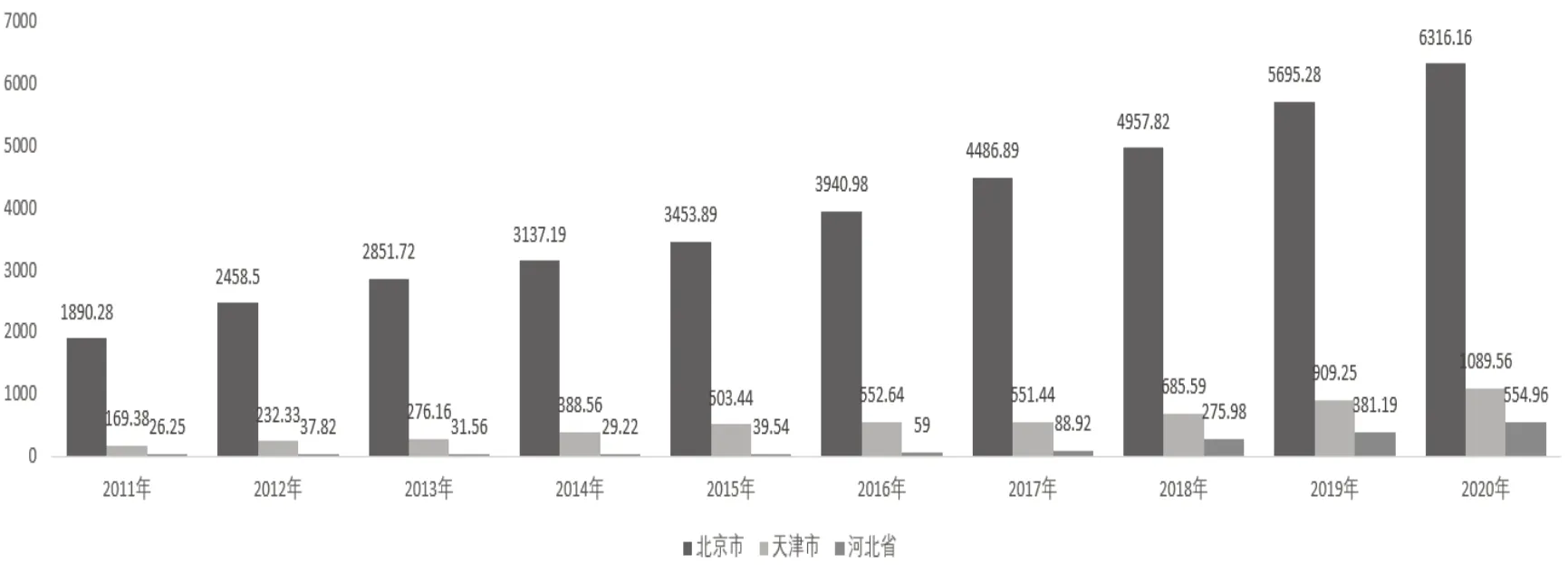

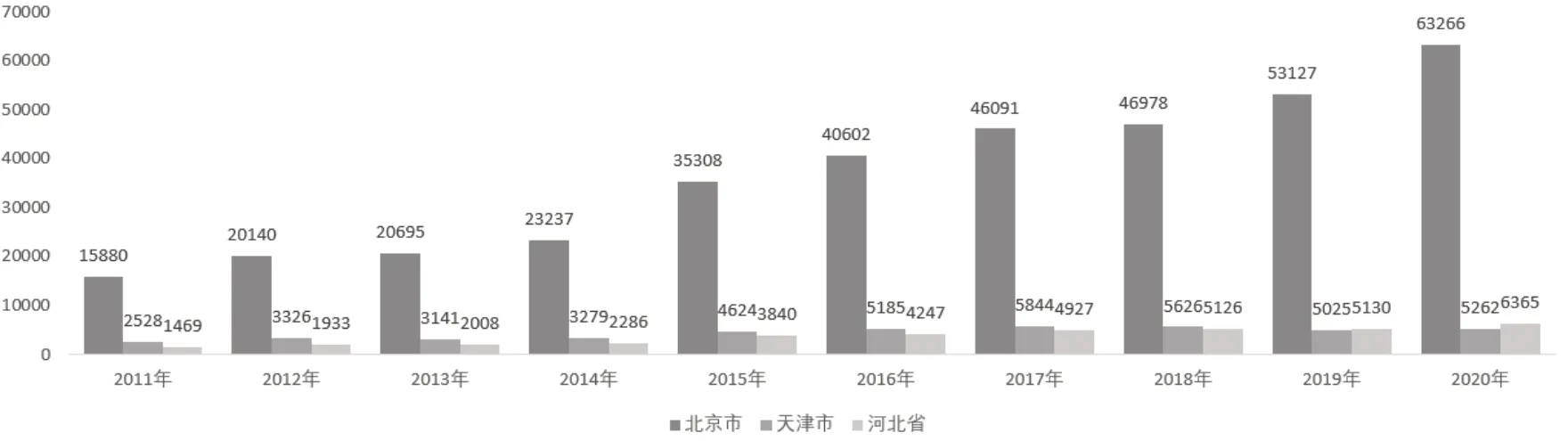

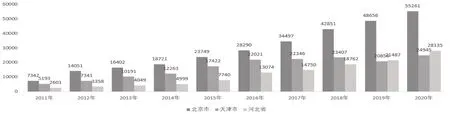

科技产出形式多样,在全社会科学产出的衡量上,通常采用发表论文数量、论文被引数量或科技立项数量等来进行衡量;在同经济增长相关的技术类成果衡量上,通常采用科技成果转化和专利认定等来进行衡量。通过观察京津冀三地的技术市场成交额、发明专利申请授权量、工业企业有效发明件数(见图1 至图3),发现北京的技术成果产出远远高于天津、河北,其中2020 年北京技术市场成交额为6316.16 亿元,授权发明专利63265 项,工业企业有效发明55261 项,且增长趋势明显,北京处于科技输出和高端服务输出的绝对优势地位。

图1 技术市场成交额(亿元)

图2 国内发明专利申请授权量(项)

图3 工业企业有效发明件数

1.3 产业转移平台和科技孵化器情况

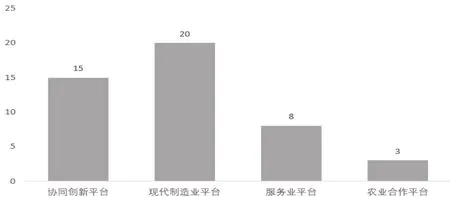

面向协同创新的区域发展的主体通常包括各地区的政府、科研结构、各类企事业单位,已经构建在各类实体单位之上的平台,北京市发展改革委、天津市发展改革委、河北省发展改革委发布了京津冀三省市首次联合制定的综合性、指导性文件——《关于加强京津冀产业转移承接重点平台建设的意见》(以下简称《意见》),《意见》进一步明确了“2+4+46”平台,包含北京城市副中心和河北雄安新区两个政策高地,四大战略规划合作功能区,以及46 个专业化、品牌化承接平台(见图4)。

图4 46 个产业转移平台

从京津冀三地的科技创新活动来看,北京创新孵化器内科技企业个数遥遥领先,为13220个,特别是当年获得的风险投资为88亿元左右,远远超过河北和天津(见表4)。作为科技中心、金融中心,通过金融和科技协调发展,带动科技增长的作用已经得到体现,北京应当进一步发挥作为科技创新中的核心及重大创新引擎的作用。

表4 京津冀高科技企业孵化情况(2021 年)

2 京津冀科技产业耦合度测算

国内经济学家对于京津冀协同发展重点领域的研究主要集中在现存关键问题、对策、效果的测度等方面。

韩兆柱、汪延洲等鉴于整体性治理方法论,对于京津冀交通一体化尚存的关键问题展开分析,提出从统筹规划、府际关系、投融资模式、交通合理布局内部结构等多角度促进交通一体化发展[1-2]。梁龙武等以京津冀城市作为研究对象,运用耦合协调度模型及其分类原则判定城市与生态环境系统的协同发展格局,并指出京津冀协同发展生态环境保护面临的主要问题与应对对策[3]。朱云飞等分析了承接京津产业转移过程中河北产业转型与升级的困局,根据活动主体、对象、技术手段3个角度给出财政解决办法方面的建议[4]。

在评价系统构建上,对于京津冀协同发展重点领域效果测度的相关研究如下。徐继明通过搭建交通运输和经济发展两个子系统,构建了评价京津冀交通基础设施与经济发展是否协同的指标体系[5]。赵琳琳等基于复杂系统理论和协同学构建区域生态协同度测量模型,对京津冀生态协同水平的动态演化进行评估[6]。陆小莉等立足京津冀产业协同发展视角,从合理化、高度化、高效化、高新化4 个维度,提出一种综合测度京津冀产业结构优化效果的非参数几何评价法[7]。

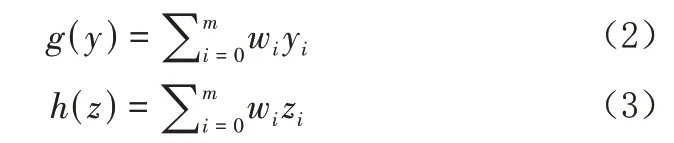

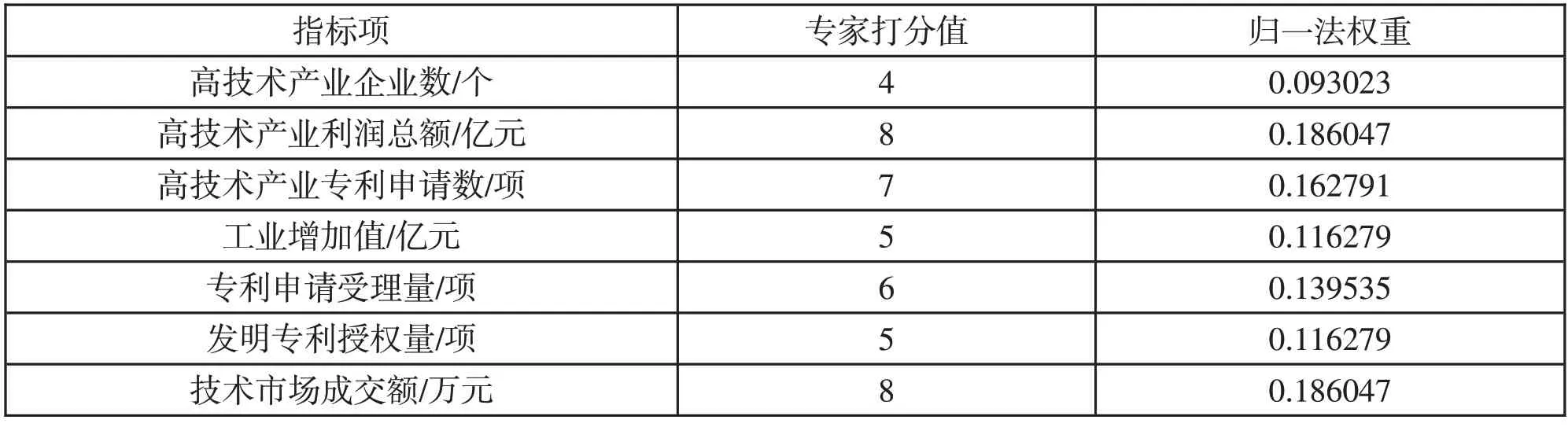

为测算京津冀科技投入产出系统和工业智能化变革,设计了由高技术产业企业数、高技术产业利润总额、高技术产业专利申请数、工业增加值、专利申请受理量、发明专利授权量、技术市场成交额指标组成的科技投入产出系统,经极差法标准版化后,按照式(1)、式(2)、式(3)进行指数综合。

式中:f(x)、g(y)、h(z)分别代表北京、天津、河北子系统的综合效益。表5分别为各子系统中各指标的权重;分别为描述各指标特征的指标值,且均为无量纲化值。

表5 投入产出耦合度指标体系权重

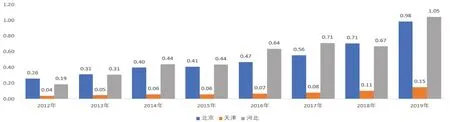

经测算,三地的科技投入产出指数自2012年开始逐步提升,见图5。

图5 三地科技投入产出系统指数

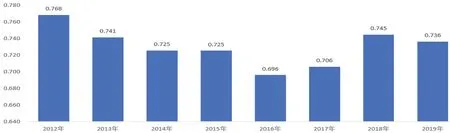

根据式(4)测算三地耦合度的2012—2019 年的C值变化情况,发现自2012 年开始,三地耦合度呈现下降趋势,从2012 年的0.768 降低至2016 年的0.696,自“十三五”后有所回升,可见“十三五”时期的京津冀协同发展战略产生了作用,见图6。

图6 京津冀三地产业耦合度

3 京津冀重点领域发展挑战

政府主体的态度一定程度上影响和决定着其他因素。区域之间的合作和协同首先要看地方政府的参与积极性。京津冀政府之间既是地方政府产业合作关系,同时也包含了中央政府在内的“三地四方”的关系。首都北京集聚了许多政治、社会、经济功能。京津两市除科技要素有一定的重复要素投入和定位重叠外,河北作为京津冀的生态屏障,由于北京的政治、经济优势地位,在京津冀省区对于各种优质人才资源和因素的单向流动,演变成限制京津冀发展的重要原因。因而,急需创建包含三省市合作发展的利益表达、利益分配、利益保障制度等在内的利益协调激励机制[8]。

协同开发应是一个复杂的系统工程,是一个没有实践经验可循的大考验。为避免三地产业无序竞争,要共同协调梳理园区定位,推动三地关键技术对接合作,主要体现为各地依然鉴于各异质量标准与各异的税收政策环境,拟定产业政策与创新税收政策。

在最新京津冀协同发展战略的指导下,京津冀产业结构政策由以第二产业为主、第三产业为补充,转变为北京技术类第三产业引导天津的服务类第三产业和河北第二产业发展。但由于天津和河北的自然资源禀赋和区位优势,两地长期以制造业和重工业为主要产业。实现京津冀区域分工专业化,加强三地产业结构分步互助,实现产业发展和关键技术突破,意味着天津或河北要敢于打破传统产业发展惯性,避免延续传统发展模式,需要通过跨区域的高技术产业合作,实现产业集聚,强化产业耦合。

4 对策建议

4.1 加强京津冀战略新兴产业跨区域延伸

在产业链条上,北京的优势主要分散在科技以及现代服务产业上,且均处在产业链的高端;而天津总体经济正在由以石化、冶金等传统工业向技术装备制造、电子信息、航天航空、新能源新原材料等战略规划新兴产业转型中,处在生产链的中端;而河北除以汽车、钢铁、光伏发电、制药等传统产业为主外,还有县域经济为代表的特色末端出口导向产业。引导北京科技和现代服务业,特别是新一代电子信息产业,通过46 个专业化、特色化承接平台,增强京津冀产业协同发展在北京电子信息产业的自主核心技术研发能力建设的导向性,以百度、小米等代表性新一代互联网企业的人工智能技术研发成果,实现新一代信息技术在京津冀的应用落地。产业转移是传统制造业向智能化制造业转化的重要契机,要积极应用人工智能支撑技术、高速信息通信技术、智能化先进装备在新建工厂的运用。

4.2 继续聚集产业核心关键技术

受国际环境和疫情影响,当前以芯片为代表的产业核心部件供应链仍然面临巨大的风险,需要借助国际环境变化为ICT核心部件产业链条发展带来的需求扩大期,提高各类产业和社会、经济生活应用大数据技术的深度和广度,在产业中具备智能制造和信息安全、核心算法基础研究及数据应用能力,具备ICT 大数据协同创新平台建设的能力,消除信息壁垒,构建具有存储、计算、分析和可视化的国家级ICT数据平台。借助北京的科学技术人才资源和天津、河北智能技术装备应用的消费市场,建立国内体量最大、内部结构最完整的ICT大原始数据校企一体化研究专门机构和评价体系,加速ICT产品化能力建设,建立完善的产业自主创新指标体系,建设具备一流研发能力和高水平创新能力的国际品牌企业。

在产业核心创新领域,军事技术低成本授权民用是20 世纪80 年代美国电子信息产业和互联网产业快速进步的重要推动因素之一。在京津冀关键技术发展中,要重视军民融合,调查研究军工芯片、传感器等技术应用的情况,引导和支持中国航天、先进制造业的相关企业参与军民融合发展,进一步构建适用于京津冀民营企业优势军民两用技术创新成果展示、对接、交流平台,推广民用可转用军用先进技术,促进供需交流,探讨相关技术民用专用可行性方案。

猜你喜欢

河北农机(2022年7期)2022-10-11

科学大众(2020年23期)2021-01-18

汽车观察(2019年2期)2019-03-15

伙伴(2018年1期)2018-05-14

东方艺术·国画(2016年3期)2017-02-08

中国卫生(2016年5期)2016-11-12

中国卫生(2015年10期)2015-11-10

中国卫生(2014年12期)2014-11-12

中国卫生(2014年7期)2014-11-10

生物进化(2014年2期)2014-04-16